كيف تؤثر السياسة والبنوك المركزية على أسواق العملات الأجنبية

- كيف تؤثر تدابير السياسة النقدية والمالية على أسواق العملات؟

- ما هو نموذج Mundell-Fleming ولماذا يهم متداولي الفوركس؟

- كيف أثرت سياسة بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك كندا على الدولار الأمريكي واليورو والدولار الكندي؟

لقد اجتازت الأسواق أفق الحدث السياسي

بالنسبة لمتداولي العملات الأجنبية ("فوركس" أو "فوركس") ، فإن ضجيج الخلفية المستمر الذي تمثله السياسة هو ثقب أسود لا مفر منه. وسائل الإعلام التقليدية تغرق في النقاشات ، بينما وسائل التواصل الاجتماعي تغرق في التورية. لا يهم فئة الأصول التي تتداولها أيضًا ، ففي السنوات الأخيرة ، حتى تغريدة واحدة من سياسي لديها القدرة على نقل ليس فقط العملات ولكن أيضًا السندات والسلع والأسهم.

في مشهد يزداد انقساما ، يحتاج المتداولون إلى إطار يمكن من خلاله تفسير المعلومات وفهم التطورات السياسية فور حدوثها. بعد كل شيء ، يمكن للسياسة أن تصبح سياسة بعد الوقت والجهد الكافيين. تحقيقًا لهذه الغاية ، يحتاج متداولو العملات الأجنبية إلى طريقة لتفسير المعلومات والتطورات السياسية في سياق الكيفية السياسة المالية يمكن أن يتغير وكيف يمكن أن يؤثر ذلك على محافظهم الاستثمارية.

ومع ذلك ، يحتاج المشاركون في السوق إلى الاهتمام بأكثر من مجرد السياسة المالية. مع اكتساب نشاط البنك المركزي قوة دفع كبيرة خلال فترة الركود العظيم وبعد ذلك ، يبدو أن السياسة النقدية لها تأثير دائم قوي على الأسواق. لذلك ، يحتاج متداولو العملات الأجنبية إلى إطار عمل قابل للتطبيق لتحليل السياسة المالية والنقدية جنبًا إلى جنب.

الاقتصاديون لديهم حل يتجاوز نموذج IS-LM

لحسن الحظ ، يوجد أحد هذه الأطر: نموذج IS-LM-BP ، أو ما يُعرف بالعامية باسم نموذج مونديل فليمينغ. من خلال هذا الإطار ، يمكن لمتداولي الفوركس تحليل كيفية تفاعل التغيرات الاتجاهية في السياسة المالية (مثل التغييرات في الضرائب أو الإنفاق الحكومي) والسياسة النقدية (مثل التغيرات في أسعار الفائدة) لإنتاج نتائج سوقية مختلفة.

قبل الخوض في إطار العمل ، القليل من تاريخ الخلفية لنموذج Mundell-Fleming.

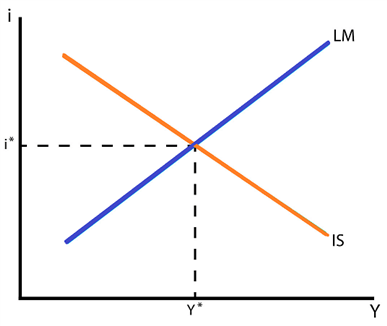

Mundell-Fleming هو امتداد لـ IS-LM ، وهو في حد ذاته نموذج توازن يستخدمه الاقتصاديون للنظر في العلاقة بين أسعار الفائدة (سعر الفائدة الحقيقي ، "i" على المحور الرأسي للرسم البياني أدناه) والنمو الاقتصادي ( الناتج المحلي الإجمالي الحقيقي ، "Y" على المحور الأفقي).

منحنى IS-LM - أسعار الفائدة والنمو الاقتصادي (الرسم البياني 1)

بدون الذهاب بعيدًا في حفرة الأرانب الأكاديمية ، هناك نوعان من الوجبات السريعة لنموذج IS-LM الذي ينتقل إلى فهم نموذج Mundell-Fleming.

أولاً ، يوضح منحنى IS المنحدر إلى أسفل أنه مع انخفاض مستوى أسعار الفائدة ، يرتفع مستوى النشاط الاقتصادي. هذا أمر بديهي: فكلما كان الائتمان متاحًا بسهولة ، زاد ازدهار النشاط الاقتصادي.

ثانيًا ، يوضح منحنى LM المنحدر لأعلى أنه مع ارتفاع النشاط الاقتصادي ، يرتفع مستوى أسعار الفائدة أيضًا. وهذا أمر بديهي أيضًا: فالنشاط الاقتصادي الأقوى يؤدي إلى التضخم وزيادة عوائد السندات استجابة لذلك.

نموذج IS-LM غير مناسب للاقتصاديات الحديثة

لماذا يعتبر نموذج IS-LM غير كافٍ للمتداولين؟ نموذج IS-LM هو مفهوم تأسيسي يؤدي في النهاية إلى نموذج العرض والطلب AS-AD الكلاسيكي. لكن نموذج IS-LM قابل للتطبيق على الاقتصادات ذات الاكتفاء الذاتي و / أو الاقتصادات المغلقة ؛ مثل هذا الإطار غير مناسب لعالم معولم حيث الاقتصادات المفتوحة التي تعتمد على بعضها البعض هي القاعدة. نحن بحاجة إلى التحرك تتعدى لإطار عمل أكثر اكتمالا.

أوصت به ديميتري زابلين

الفوركس للمبتدئين

يعمل نموذج MUNDELL-FLEMING بشكل أفضل للاقتصاديات المفتوحة

في أوائل الستينيات ، قام كل من الاقتصاديين روبرت مونديل وجي ماركوس فليمنج بإدخال تحسينات على نموذج IS-LM غير المكتمل. تم تطوير نموذج IS-LM-BP بشكل مستقل عن بعضهما البعض ولكن تم تجميعه في النهاية في فكرة واحدة موحدة ، وهو يدمج تدفق رأس المال في المعادلة.

هناك نوعان مختلفان من قيود تدفق رأس المال داخل نموذج IS-LM-BP أو نموذج Mundell-Fleming. البلدان إما ترى مرتفعة أو منخفضةحركة رأس المال. اعتمادًا على ذلك ، تؤدي اختلاط السياسات المختلفة إلى ردود فعل متباينة في الأسواق.

شئ متعارف عليه، البلدان المتقدمة وعملاتها (مثل الولايات المتحدة والمملكة المتحدة ومنطقة اليورو واليابان ، إلخ.) لديك حركة عالية لرأس المال. من ناحية أخرى، الأسواق الناشئة وعملاتها (مثل البرازيل ، الصين ، جنوب إفريقيا ، تركيا ، إلخ.) لديك انخفاض حركة رأس المال.

من أجل هذا النقاش ، سننظر إلى نموذج Mundell-Fleming من خلال عدسة اقتصادات تنقل رأس المال المرتفع فقطونتيجة لذلك ، حاول وضع إطار عمل لفهم كيفية تأثير مزيج السياسة المالية والنقدية المختلفين على العملات الرئيسية مثل الدولار الأمريكي واليورو والجنيه الإسترليني والين الياباني.

في تقرير متابعة ، سوف نعرض الآثار المترتبة على نموذج Mundell-Fleming من خلال عدسة اقتصادات انخفاض حركة رأس المال والتأثير الناتج عن تغييرات السياسة لعملات الأسواق الناشئة.

تؤدي مزيج السياسات المختلفة إلى تفاعلات مختلفة في الأسواق

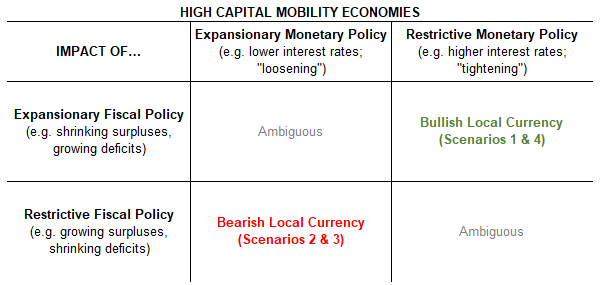

بالنسبة لاقتصادات حركة رأس المال المرتفعة ، توجد فعليًا أربع مجموعات مختلفة من التحولات في السياسة التي يمكن أن تثير رد فعل في أسواق العملات الأجنبية. هم:

- السيناريو شنومكس: السياسة المالية توسعية بالفعل + أصبحت السياسة النقدية أكثر تقييدًا ("تشديد") = صعودي للعملة المحلية

- السيناريو شنومكس: السياسة المالية مقيدة بالفعل + السياسة النقدية أصبحت أكثر توسعية ("تخفيف") = هبوطي للعملة المحلية

- السيناريو شنومكس: السياسة النقدية توسعية بالفعل ("تخفيف") + السياسة المالية تصبح أكثر تقييدًا = هبوطية للعملة المحلية

- السيناريو شنومكس: السياسة النقدية مقيدة بالفعل ("تشديد") + أصبحت السياسة المالية أكثر توسعية = صعودية للعملة المحلية

من المهم ملاحظة أنه بالنسبة لاقتصاد مثل الولايات المتحدة وعملة مثل الدولار الأمريكي ، كلما بدأت السياسة المالية والسياسة النقدية في الاتجاه في نفس الاتجاه ، غالبًا ما يكون هناك تأثير غامض على العملة.

بعبارة أخرى ، عند النظر إليها من خلال إطار نموذج Mundell-Fleming ، عندما تكون السياسة المالية والنقدية توسعية ، أو عندما تكون السياسة المالية والنقدية مقيدة ، فمن غير المرجح أن تشهد تلك العملة تحركًا اتجاهيًا هامًا في المستقبل القريب.

بدلاً من ذلك ، مسلحين بهذه الرؤية ، قد يتم تشجيع المتداولين الذين يتوقعون فترة من التذبذب غير الاتجاهي في عملة معينة على تنحية الاستراتيجيات القائمة على الزخم والاتجاه جانبًا لتبني نهج محسن لظروف محددة النطاق.

إطار نموذج مونديل فليمينغ لاقتصاديات تنقل رأس المال المرتفع (الجدول 1)

فيما يلي أربعة أمثلة في العقد الماضي من مختلف الاقتصادات عالية الحركة لرأس المال من جميع أنحاء العالم والتي توضح كيف أن استخدام نموذج Mundell-Fleming كإطار لفهم السياسة والبنوك المركزية كان من شأنه أن يمنح المتداول ميزة تحليلية.

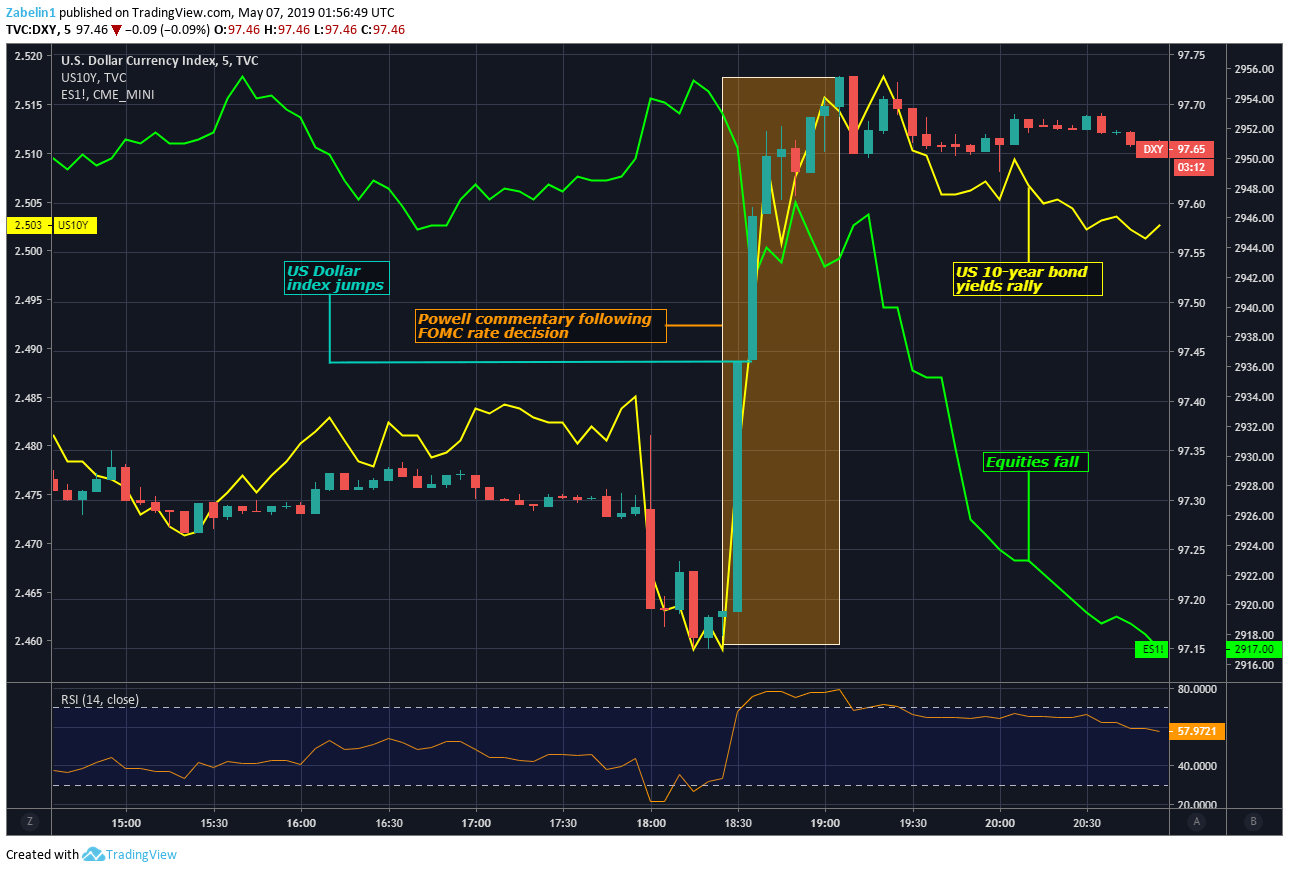

السيناريو الأول - السياسة المالية فضفاضة ؛ السياسة النقدية تصبح أكثر صرامة

في 2 مايو 2019 - بعد قرار اللجنة الفيدرالية للسوق المفتوحة بالإبقاء على أسعار الفائدة في النطاق 2.25-2.50 - قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول إن الضغط التضخمي الضعيف نسبيًا في الاقتصاد كان "مؤقتًا". كان المعنى الضمني وراء ذلك هو أنه بينما كان نمو الأسعار أقل مما كان يأمل مسؤولو البنك المركزي ، فإنه سيتسارع قريبًا.

كانت الرسالة الضمنية آنذاك تتمثل في انخفاض احتمالية حدوث خفض في المستقبل ، بالنظر إلى أن النظرة المستقبلية الأساسية قد تم الحكم عليها على أنها قوية وأن المسار العام للنشاط الاقتصادي الأمريكي يُنظر إليه على أنه يسير على مسار سليم. كانت النبرة المحايدة التي ضربها بنك الاحتياطي الفيدرالي أقل تشاؤمًا نسبيًا مما توقعته الأسواق. قد يفسر هذا بعد ذلك سبب انخفاض مقايضات المؤشر بين عشية وضحاها لخفض سعر الفائدة الفيدرالية بنهاية العام من 67.2 في المائة إلى 50.9 في المائة بعد تعليقات باول.

في غضون ذلك ، يتوقع مكتب الميزانية في الكونجرس (CBO) زيادة في العجز على مدى السنوات الثلاث المقبلة ، متداخلة مع دورة تشديد البنك المركزي. جاء هذا أيضًا على خلفية التكهنات بشأن خطة التحفيز المالي من الحزبين. في أواخر أبريل ، أعلن صانعو السياسة الرئيسيون عن خطط لبرنامج بنية تحتية بقيمة 2 تريليون دولار أمريكي.

أوصت به ديميتري زابلين

حسّن تداولك باستخدام بيانات معنويات IG Client

أدى الجمع بين السياسة المالية التوسعية والتشديد النقدي إلى ظهور توقعات صعودية للدولار الأمريكي. كان من المتوقع أن تخلق الحزمة المالية وظائف وتعزز التضخم ، مما يدفع مجلس الاحتياطي الفيدرالي إلى رفع أسعار الفائدة. كما حدث ، أضاف الدولار 6.2٪ مقابل متوسط العملات الأساسية خلال الأشهر الأربعة اللاحقة.

السيناريو 1: DXY ، ارتفاع عائدات السندات لمدة 10 سنوات ، وهبوط العقود الآجلة S & P500 (الرسم البياني 2)

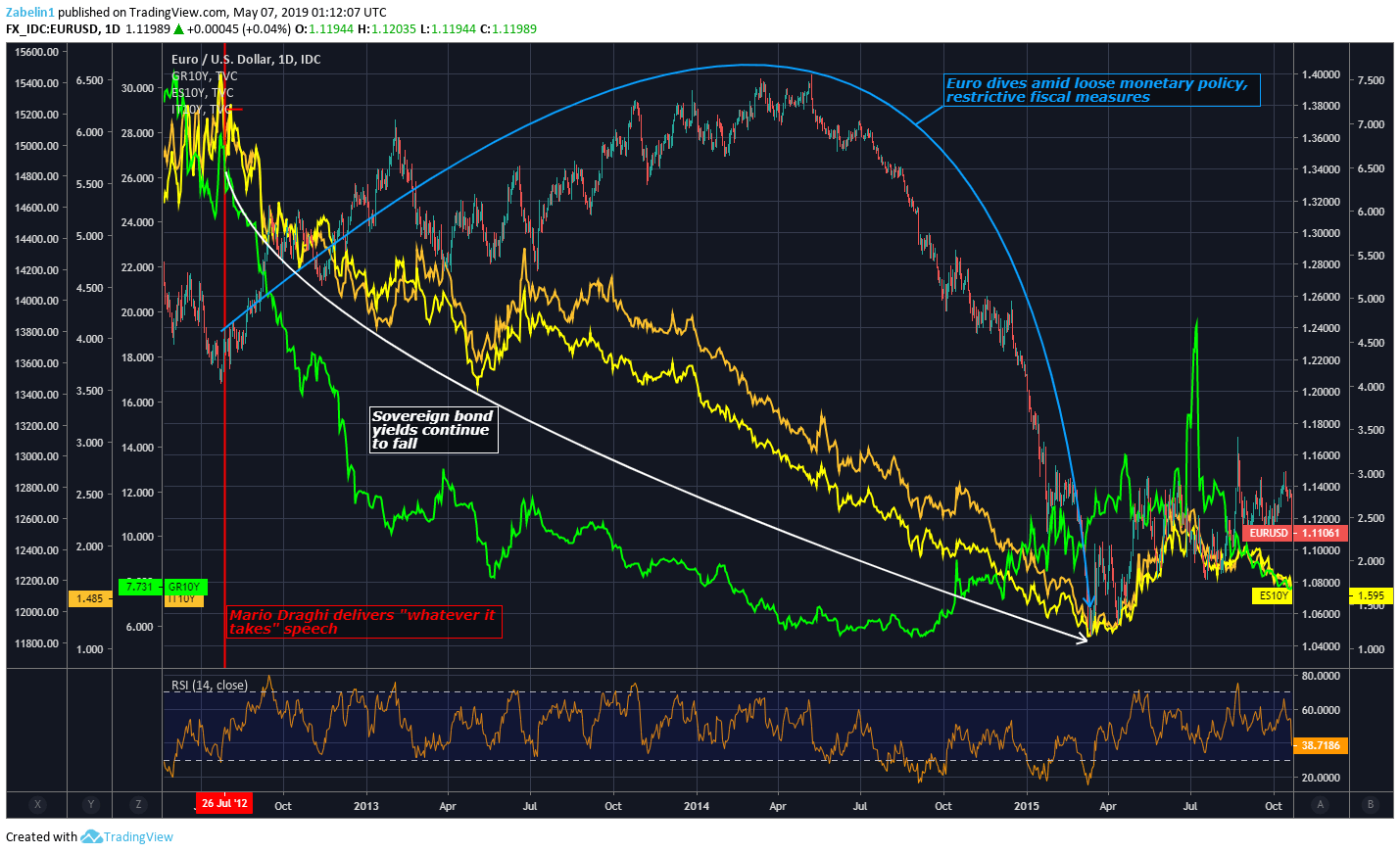

السيناريو الثاني - ضيق السياسة المالية ؛ السياسة النقدية تصبح خاسرة

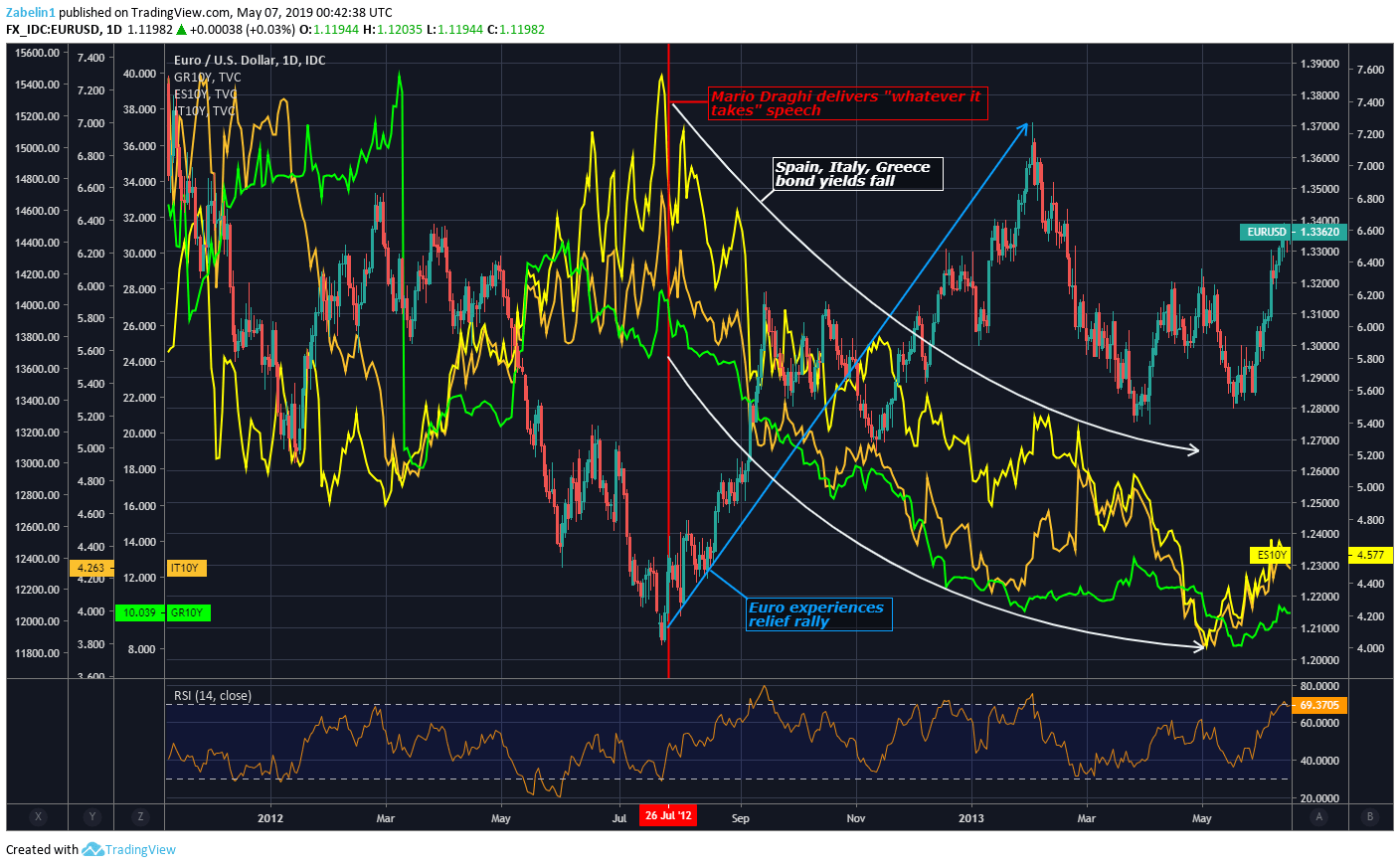

انتشرت الأزمة المالية العالمية في عام 2008 والركود الكبير الذي أعقبها على مستوى العالم واضطراب اقتصادات البحر الأبيض المتوسط. أثار هذا المخاوف بشأن أزمة الديون السيادية على مستوى المنطقة حيث ارتفعت عائدات السندات في إيطاليا وإسبانيا واليونان إلى مستويات مثيرة للقلق.

بدأ المستثمرون يفقدون الثقة في قدرة هذه الحكومات على خدمة ديونها وطالبوا بعائد أعلى لتحمل ما بدا أنه خطر أكبر بالتخلف عن السداد. كان اليورو في حالة ألم وسط الفوضى وعانى من الشكوك حول وجوده ذاته في حالة أن الأزمة ستفرض رحيلًا غير مسبوق لدولة عضو من منطقة اليورو.

في ما يعتبر واحدة من أشهر اللحظات في التاريخ المالي ، ألقى رئيس البنك المركزي الأوروبي (ECB) ماريو دراجي خطابًا في لندن في 26 يوليو 2012 والذي قد يرى الكثيرون أنه اللحظة المحورية التي أنقذت العملة الموحدة . وقال إن البنك المركزي الأوروبي "مستعد لفعل كل ما يلزم للحفاظ على اليورو. وأضاف: "وصدقوني ، سيكون ذلك كافياً". هدأ هذا الخطاب أسواق السندات الأوروبية وساعد على تراجع العائدات مرة أخرى.

أوصت به ديميتري زابلين

أهم دروس التداول

كما أنشأ البنك المركزي الأوروبي برنامجًا لشراء السندات يسمى OMT (من أجل "المعاملات النقدية الصريحة"). كان يهدف إلى تقليل الضغط في أسواق الديون السيادية ، وتقديم الإغاثة لحكومات منطقة اليورو المنكوبة. على الرغم من عدم استخدام OMT مطلقًا ، إلا أن مجرد توفره ساعد على توتر المستثمرين ، وفي الوقت نفسه ، تبنت العديد من دول منطقة اليورو المضطربة إجراءات تقشفية لتحقيق الاستقرار المالي للحكومة.

بينما ارتفع اليورو في البداية مع انحسار المخاوف بشأن انهياره ، فإن العملة الأوروبية ستنخفض بشكل كبير مقابل الدولار الأمريكي على مدار السنوات الثلاث التالية. بحلول مارس 2015 ، كانت قد فقدت أكثر من 13 بالمائة من قيمتها. عند فحص النظام النقدي والمالي ، يتضح سبب ذلك تمامًا.

السيناريو الثاني: ارتياح تنهدات اليورو - انخفاض عائدات السندات السيادية مع تلاشي مخاوف الإفلاس (الرسم البياني 2)

أدت إجراءات التقشف في العديد من دول منطقة اليورو إلى الحد من قدرة حكوماتها على توفير الحوافز المالية التي ربما تساعد في خلق فرص العمل وزيادة التضخم. في الوقت نفسه ، كان البنك المركزي يخفف السياسة كوسيلة للتخفيف من الأزمة. وبالتالي ، ضغط هذا المزيج على اليورو للانخفاض مقابل معظم العملات الأساسية.

السيناريو 2: انخفاض عائدات السندات السيادية واليورو (الرسم البياني 4)

السيناريو 3 - السياسة النقدية فضفاضة ؛ أصبحت السياسة المالية أكثر صرامة

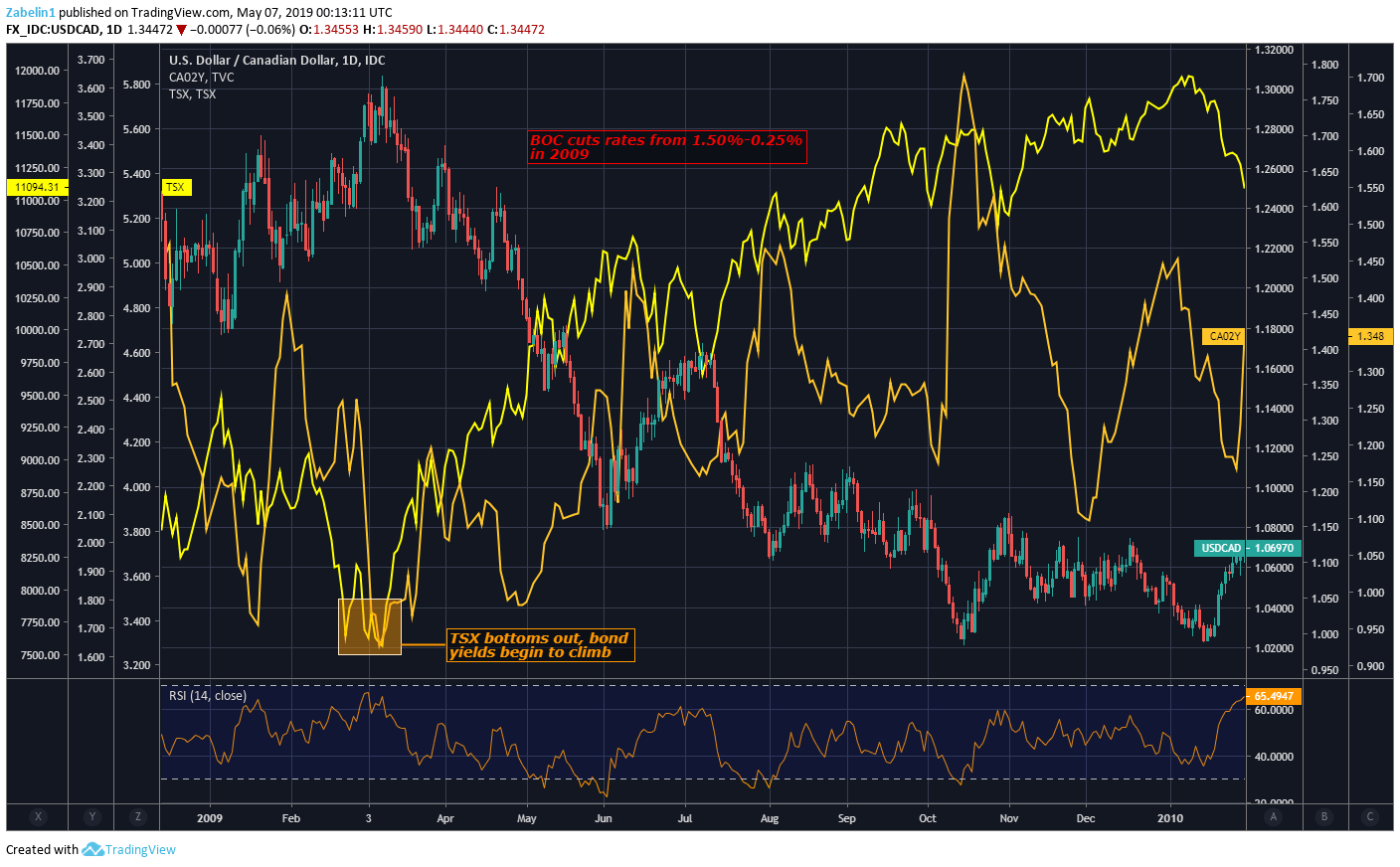

في المراحل الأولى من الركود العظيم ، خفض بنك كندا (BOC) سعر الفائدة القياسي من 1.50 إلى 0.25 في المائة كوسيلة لتخفيف ظروف الائتمان ، واستعادة الثقة وإنعاش النمو الاقتصادي. على عكس الحدس ، بدأ العائد على سندات الحكومة الكندية لمدة 10 سنوات في الارتفاع. جاء هذا الارتفاع في نفس الوقت الذي أنشأ فيه مؤشر TSX القياسي الكندي قاعًا.

السيناريو الثالث: USD / CAD و TSX وعوائد السندات الكندية لمدة عامين (الرسم البياني 3)

انعكس الاستعادة اللاحقة للثقة والتعافي في أسعار الأسهم على تحول تفضيل المستثمرين للاستثمارات ذات المخاطر العالية والعائدات الأعلى (مثل الأسهم) من البدائل الأكثر أمانًا نسبيًا (مثل السندات). أدت إعادة تخصيص رأس المال هذه إلى ارتفاع العائدات على الرغم من التيسير النقدي للبنك المركزي. ثم بدأ بنك كندا في رفع أسعار الفائدة من جديد ورفعها إلى 1.00 في المائة ، حيث بقيت لمدة خمس سنوات لاحقة.

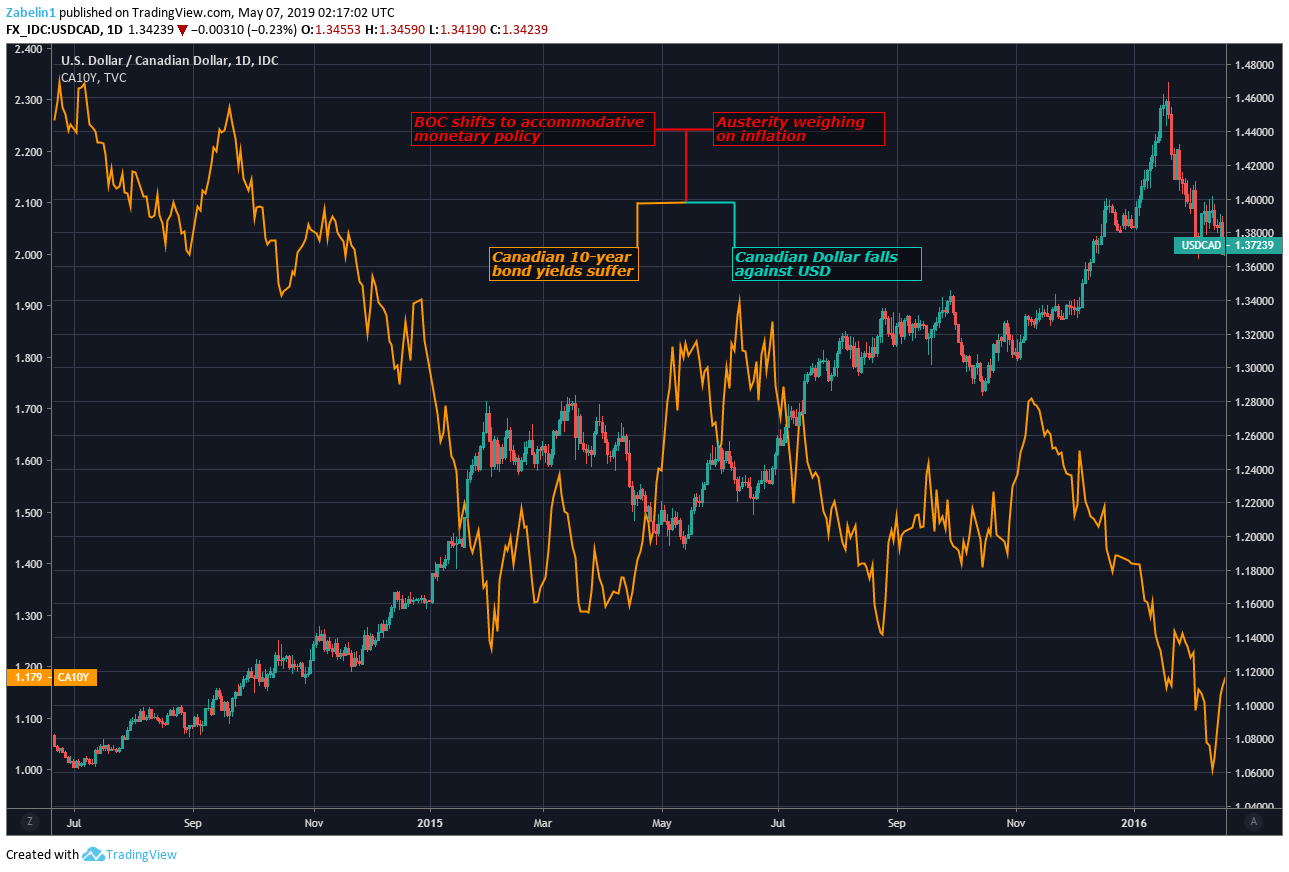

خلال هذا الوقت ، نفذ رئيس الوزراء ستيفن هاربر إجراءات تقشفية لتحقيق الاستقرار في المالية العامة للحكومة وسط الأزمة المالية العالمية. ثم عكس البنك المركزي مساره وخفض أسعار الفائدة مرة أخرى إلى 0.50 في المائة بحلول يوليو 2015. عانى كل من الدولار الكندي وعوائد السندات المحلية مع تخفيف السياسة النقدية بينما كانت القدرة على دعم السياسة المالية مقيدة. كما يحدث ، فإن تقليص الإنفاق الحكومي في هذا الوقت الصعب انتهى به الأمر إلى تكبد السيد هاربر وظيفته. حل محله جاستن ترودو كرئيس للوزراء بعد فوزه في الانتخابات العامة لعام 2015.

السيناريو 3: USD / CAD ، عوائد السندات الكندية لمدة عامين (الرسم البياني 2)

السيناريو 4 - السياسة النقدية مشددة ؛ السياسة المالية تصبح خاسرة

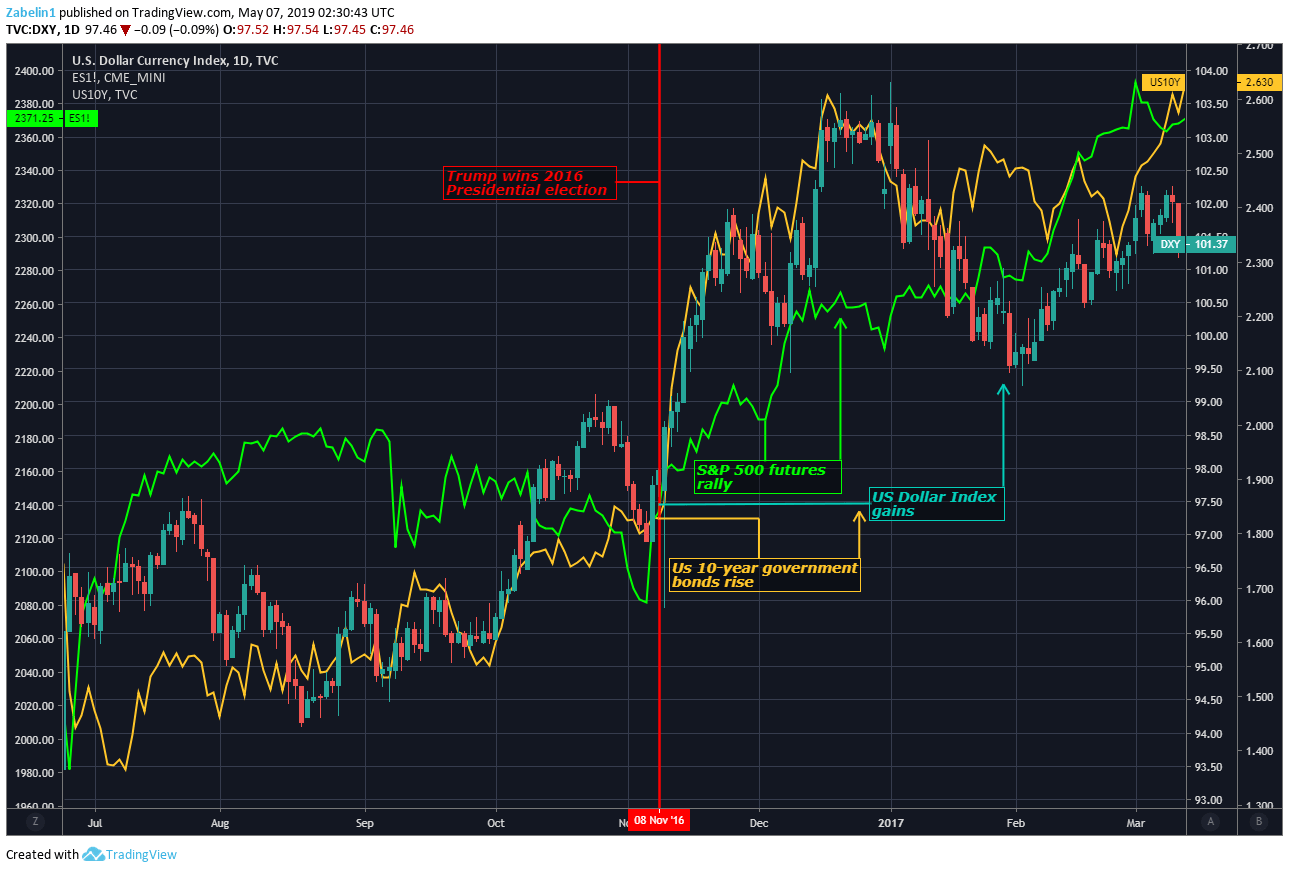

بعد إعلان فوز دونالد ترامب في الانتخابات الرئاسية الأمريكية لعام 2016 ، فضل المشهد السياسي والخلفية الاقتصادية توقعات صعودية للدولار الأمريكي. ومع سيطرة الحزب الجمهوري على المكتب البيضاوي ومجلسي الكونجرس ، بدا أن الأسواق استنتجت أن نطاق التقلبات السياسية قد تقلص بشكل كبير.

وقد أدى ذلك إلى زيادة احتمالية تنفيذ الإجراءات المالية الملائمة للسوق التي اقترحها المرشح ترامب خلال الانتخابات. وشملت هذه التخفيضات الضريبية ، ورفع القيود ، وبناء البنية التحتية. يبدو أن المستثمرين يتغاضون عن التهديدات بشن حروب تجارية ضد كبار الشركاء التجاريين مثل الصين ومنطقة اليورو ، على الأقل في ذلك الوقت. على الجانب النقدي ، رفع مسؤولو البنك المركزي أسعار الفائدة في نهاية عام 2016 وكانوا يتطلعون إلى رفعها مرة أخرى بما لا يقل عن 75 نقطة أساس حتى عام 2017.

مع وجود مجال للتوسع المالي والتشديد النقدي في الأفق ، ارتفع الدولار الأمريكي جنبًا إلى جنب مع عائدات السندات المحلية والأسهم. جاء ذلك في الوقت الذي تعززت فيه توقعات أرباح الشركات جنبًا إلى جنب مع التوقعات الخاصة بأداء اقتصادي أوسع نطاقاً ، والذي كان بدوره أكثر تأثيرًا على تضخم أقوى وبالتالي على استجابة متشددة من البنك المركزي.

السيناريو 4) مؤشر الدولار الأمريكي (DXY) ، العقود الآجلة لمؤشر S&P 500 ، عوائد السندات لمدة 10 سنوات (الرسم البياني 7)

حدود نموذج مونديل فليمينغ

لسنوات عديدة ، كان نموذج IS-LM-BP أو نموذج Mundell-Fleming وسيلة لقياس تأثير التغييرات في السياسة للاقتصادات الصغيرة المفتوحة. في المقابل ، يشير العديد من الاقتصاديين إلى أن الاقتصادات ذات الحجم الكبير بدرجة كافية قد لا تلتزم "بالقواعد" التي يتعين على الاقتصادات "العادية" مواجهتها ، ونتيجة لذلك ، اعتُبر نموذج IS-LM هو الأفضل.

ولكن في العقد الماضي ، أظهر بحث جديد أن الإطار المقدم في IS-LM-BP يجسد في الواقع حالة الاقتصاد المعولم المعاصر بشكل أفضل من نموذج IS-LM وحده. وغني عن القول أن الآراء حول هذا الموضوع كثيرة عبر طيف الاقتصاديين.

في النهاية ، لا يوجد إطار تحليلي لـ "الكأس المقدسة" من شأنه أن يعطي البصيرة المناسبة في كل مرة ، بغض النظر عن السياق السياسي أو حالة النظام النقدي. قد تكون هناك أوقات تنتج فيها الأحداث ردود فعل السوق التي لا يمكن فهمها أو تفسيرها بسهولة.

ومع ذلك ، فإن عدم وجود إطار لكيفية تفسير الطريقة التي تحرك بها السياسة والبنوك المركزية أسواق العملات الأجنبية سيكون تصرفًا غير مسؤول. قد يساعد استخدام نموذج Mundell-Fleming كدليل المتداولين على تصفية ضجيج دورة الأخبار اليومية ، مما يساعدهم على فهم المعلومات التي تشكل اتجاهات أسعار سوق العملات الأجنبية والتفاعل معها بشكل أفضل.

- بقلم كريستوفر فيكيو ، محلل مالي معتمد ، كبير محللي العملات وديمتري زابلين ، محلل العملات

Signal2forex.com - أفضل الروبوتات وإشارات الفوركس

Signal2forex.com - أفضل الروبوتات وإشارات الفوركس