Asiya seansında Dollar və Yen möhkəm bir şəkildə möhkəmləndi, çünki bazarlar ayın qarışığına başladı. ABŞ-Çin tariflərinin yeni turu həftə sonu qüvvəyə mindi, lakin bazar reaksiyaları indiyə qədər səssizdir. Avstraliya Dolları yumşaq bir şəkildə yumşalır, ardından İsveçrə frankı və ardından Sterlinq gəlir. Ancaq ümumilikdə, əsas forex cütlükləri və xaçlar Cümə aralığında məhduddur. Əsas diqqət keçən həftənin sonunda orta müddətli enmə trendini uzadan EUR / USD-yə yönələcək.

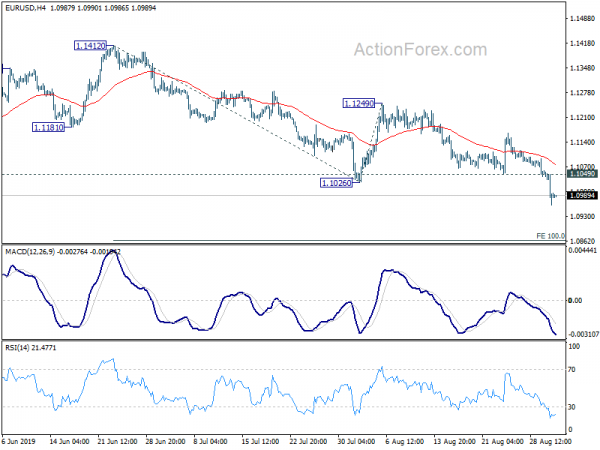

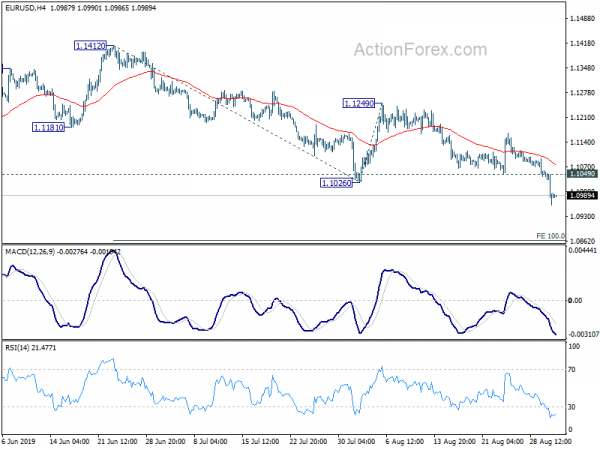

Texniki cəhətdən EUR / USD keçən həftə 1.1026-dən aşağı trendin bərpa olunduğu üçün 1.2555 səviyyəsini pozdu. Əlavə eniş indi 1.0683 proyeksiya səviyyəsinə qədər görülə bilər. Dolların əsas məqamını təsdiqləmək üçün izləmək üçün bir neçə səviyyə var. Bunlara USD / CHF-də 0.9975 müqavimət, USD / CAD-də 1.3345 müqavimət və AUD / USD-də 0.6677 dəstək daxildir. USD / JPY ilə 106.73 müqavimət də izləmək üçün bir səviyyədədir. Ancaq Yendəki geniş dayanıqlılığa əsaslanaraq çıxarılma nisbətən azdır.

Asiyada Nikkei -0.30% -dir. Hong Kong HSI -0.37% -dir. Çin Şanxay SSE 1.45% bahalaşdı. Sinqapur Boğazı Times -0.81% azaldı. Yaponiya 10 illik JGB gəlirliyi -0.009-də 0.268 artdı.

Çin, ABŞ-a yeni tariflər tətbiq edildiyi üçün bir məktəb zorbası olmağı dayandırmasını söyləyir

Çin idxalında 15 milyard ABŞ dollarından çox yeni% 125 tarifləri həftə sonu qüvvəyə mindi, qalan 300 milyard ABŞ dolları məbləğində vergi isə dekabrın 15-də davam edir. Çin də Amerika mallarında 75 milyard ABŞ dolları dəyərində intiqam almağa başladı. Eyni zamanda, ABŞ Prezidenti Donald Tramp bazar günü danışıqların hələ sentyabr ayında planlaşdırıldığını bildirdi. O qeyd etdi ki, “Çinlə, sentyabrdakı görüşlər, bu dəyişməyib”.

Digər tərəfdən, Çin dövlət mediası sərt mesajlarını təkrarladı. Rəsmi Xinhua xəbər agentliyi xəbərdarlıq etdi ki, “Birləşmiş Ştatlar məsuliyyətli bir qlobal güc kimi davranmağı öyrənməli və“ məktəb zorbası ”kimi davranmağı dayandırmalıdır.” “Xalq qəzeti” ayrıca “Çinin sürətlə inkişaf edən iqtisadiyyatı Çini xarici şirkətlərin gözardı edə bilməyəcəyi sərmayələr üçün münbit bir zəmin yaratdı” deyə vurğuladı.

Çin Caixin PMI İstehsalı 50.4-ə yüksəldi, lakin ümumi tələb yaxşılaşmadı

Çin Caixin PMI İstehsalı, Avqust ayında 50.4-dan 49.9-ə yüksəldi və 49.8-in gözlənilməsini üstələdi. Caixin, məhsulun marjinal genişlənməsini qeyd etdi. İxrac satışlarında daha da azalmaya baxmayaraq yeni sifarişlər ümumilikdə sabit qaldı. Bununla birlikdə, çıxış xərcləri 2015-ci ilin dekabr ayından bəri ən sürətli nisbətdə düşdü.

CEBM Qrupunun Makroiqtisadi Analiz Direktoru Zhengsheng Zhong dedi: “Çinin istehsal sektoru, əsasən istehsalın yaxşılaşdırılması sayəsində Avqust ayında bir canlanma göstərdi. Bununla birlikdə, ümumi tələb yaxşılaşmadı və xarici tələb əhəmiyyətli dərəcədə azaldı və məhsul ehtiyatlarının böyüməsinə səbəb oldu. Şirkətlərin giriş ehtiyatlarını artırmaq istəklərində və ya özlərinə güvənmələrində bir yaxşılaşma əlaməti yox idi. Sənaye qiymətləri aşağı düşdü. Çin iqtisadiyyatı qısamüddətli canlanma əlamətləri göstərdi, lakin aşağı təzyiq uzunmüddətli problem olaraq qalır. Qeyri-sabit Çin-Amerika münasibətləri fonunda Çinin əks döngü siyasətlərini gücləndirməsi lazımdır. ”

Yaponiya PMI istehsalı 49.3-də başa çatdı, yaxın müddətdə hər hansı bir yaxşılaşma nəzərdə tutulması çətindir

Yaponiya PMI İstehsalı, Avqust ayında 49.3 səviyyəsində tamamlandı, 49.5-dən iyulun 49.3-dən bir qədər aşağı düzəldildi. Markit, avqust ayında yavaş tələb şərtlərinin davam etdiyini qeyd etdi. İşgüzar etimad ələ alındıqda məhsul azalmağa davam etdi. Ayrıca, satışları stimullaşdırmaq üçün azaldılmış çıxış xərcləri təsdiqləndi.

IHS Markit-in İqtisadçısı Joe Hayes, Yapon mal istehsalçılarının APAC istehsal iqtisadiyyatı içərisində daha geniş regional tonu əks etdirərək “Avqust ayı boyunca çətin şərtlər bildirməyə” davam etdiklərini söylədi. Asiya daxilində, xüsusən də Çində artan yumşaq ixracat imkanlarının azaldığı bildirildi. Bundan əlavə, "Koreya ilə gərginliyin artması onsuz da kövrək bir mühitə əlavə mənfi risk əlavə edir." "Xarici və daxili küləklər ilə Yaponiyanın istehsal sektorunda yaxın müddətdə hər hansı bir yaxşılaşma nəzərdə tutmaq çətindir."

Yaponiyadan da sərmayə xərcləri, II rübdə 1.9% gözlənildiyindən 2% artdı.

Avstraliya AiG PMI 53.1-ə yüksəldi, istehsal şərtləri yaxşılaşdı

Avstraliya AiG İstehsal Performansı İndeksi, 53.1-dən Avqust ayında 51.3-ə yüksəldi. AiG “istehsal şərtlərinin artması və ixracatın artması ilə avqust ayında istehsal şərtlərinin yaxşılaşdığını” qeyd etdi. Və "Avstraliyada istehsal olunan məhsullara xarici tələb, xüsusən də istehlak olunan istehsal məhsulları üçün güclü olaraq qalır."

Avstraliyadan da TD qiymətli kağızlar inflyasiyası avqust ayında ananın% 0.0 artdı. Şirkətin əməliyyat mənfəəti II rübdə% 4.5 artaraq% 2 qoq gözlənildiyindən xeyli artdı.

Yeni Zelandiya Xəzinədarlığı: İşdə davam edən Pessimizm Mənfi Riski artırdı

Aylıq İqtisadi Göstəricilər hesabatında Yeni Zelandiya Xəzinədarlığı, "daxili iqtisadi böyüməyə təsir göstərmək üçün işgüzar inamdakı zəifliyin davam etməsi", "ABŞ-Çin ticarət gərginliyinin yenilənməsi bazarın əhəmiyyətli dəyişkənliyinə səbəb olur" xəbərdarlığını etdi. Ayrıca, "istehsaldakı qlobal yavaşlama davam edir, ancaq xidmətlərə yayılan bir şey göstərmir".

Hesabatda “istehsal sektoru, 2012-ci ilin avqustundan bəri ilk dəfə daralma hissini göstərdi”, ANZ İş Güvəninin daha da aşağı düşdüyü qeyd edildi. Və "davam edən ümumi iş bədbinliyi yaxın müddətli ÜDM böyüməsi proqnozlarımız üçün mənfi riskini artırdı, lakin inamdakı eniş meylinin sabitləşə biləcəyinə dair ilkin əlamətlər var."

Yeni Zellandiyadan çıxarılan ticarət şərtləri indeksi, Q1.6% -dən 2% -ə nisbətdə% 1.0 artaraq qoq-1.0 faiz nisbətində artdı.

RBA və BoC, ABŞ ISM və NFP sıx bir həftəni vurğulayacaq

Qarşıda çox sıx bir həftədə iki mərkəzi bank bir araya gələcək. RBA-nın ayaqda durması və faiz dərəcəsini% 1.00 səviyyəsində saxlaması gözlənilir. İyun və iyul aylarında ardıcıl olaraq iki faiz endirimindən sonra, son ritorikalar, heyətin ilin sonunda başqa bir hərəkət etmədən əvvəl əvvəlcə gözləmə mövqeyini seçəcəyini göstərir. Son mesajlardan hər hansı bir sapma gözlədiyimizi qeyd edirik.

BoC-nin də faiz nisbətini 1.75% -də dəyişməyəcəyi gözlənilir. ABŞ-Çin ticarət gərginliyi artdı, qlobal yavaşlama davam etdi. Ancaq ölkə daxilində iqtisadi məlumatlar indiyə qədər nisbətən dayanıqlı olub. Sual siyasətçilərin ziddiyyətli inkişafları necə qiymətləndirdikləri ilə bağlıdır. Mərkəzi Bankın mövcud neytral qərəzi risk altında ola bilər, çünki BoC ehtiyatlı və ya hətta xoş tərəfə daha çox meyl etməyə başlaya bilər.

Bir çox ağır iqtisadi məlumatlar da səsləndirilir. ABŞ ISM indeksləri və təsərrüfat xaricindəki əmək haqqı fondları Fed-in bu ay başqa bir "orta dövr" tənzimləməsini təmin edib etməyəcəyi üçün həlledici olacaqdır. Brexit başlıqları tutmağa davam edərkən İngiltərədəki PMI izləniləcək. RBA iclasına əlavə olaraq, Avstraliya pərakəndə satış, ÜDM və ticarət balansını açıqlayacaq. Kanada da məşğulluq məlumatlarını açıqlayacaq. Nəhayət, Çin PMI-ləri də çox diqqət cəlb edəcəkdir.

Həftə üçün bəzi məqamlar var:

- Bazar ertəsi: Yeni Zelandiya ticarət şərtləri; Avstraliya MI inflyasiya göstəricisi; Çin Caixin istehsalı PMI; İsveçrə pərakəndə satışları; Avrozona PMI istehsalı finalı; İngiltərə PMI istehsalı.

- Çərşənbə axşamı: Avstraliya pərakəndə satışları, cari hesab, RBA faiz qərarı; İsveçrə CPI; İngiltərə inşaat PMI; Avrozona ÜFE; ABŞ ISM istehsalı, inşaat xərcləri.

- Çərşənbə: Avstraliya ÜDM; Çin Caixin PMI xidmətləri; Eurozone PMI xidmətləri son, pərakəndə satış; İngiltərə PMI xidmətləri; Kanada ticarət balansı, əmək məhsuldarlığı; BoC dərəcəsi qərarı; ABŞ ticarət balansı, Fed-in Bej Kitabı.

- Cümə axşamı: Avstraliya ticarət balansı; İsveçrə ÜDM; Almaniya fabrik sifarişləri; ABŞ ADP məşğulluğu, təsərrüfatsız məhsuldarlıq, işsiz iddialar, ISM istehsal olmayan, fabrika sifarişləri.

- Cümə: Yaponiya əmək pul qazancı, ev xərcləri, lider göstəricilər; Almaniya sənaye istehsalı; İsveçrə xarici valyuta ehtiyatları; Avrozonada məşğulluq dəyişikliyi, ÜDM reviziyası; Kanada məşğulluğu, Ivey PMI; ABŞ-ın kənd təsərrüfatı olmayan əmək haqqları.

EUR / USD Gündəlik Outlook

Gündəlik Pivots: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Daha ətraflı ...

EUR / USD-dəki gün içi qərəz bu an üçün mənfi tərəfdə qalır. Mövcud eniş, 100-dən 1.1412-a 1.1026-a 1.1249% proqnozunu növbəti 1.0683 səviyyəsində hədəf almalıdır. Tərs olaraq, 1.1049-dan yuxarı kiçik müqavimət gün içi qərəzliyi neytrallaşdıracaq və ilk növbədə konsolidasiyaları gətirəcəkdir. Fəqət bərpa yenidən düşmək üçün 1.1249 müqavimətinin çox altında məhdudlaşdırılmalıdır.

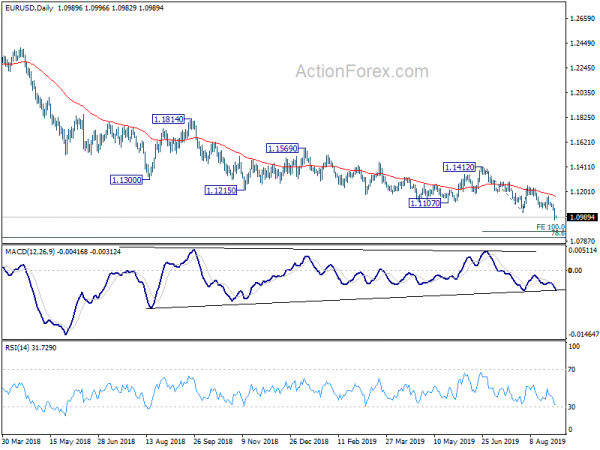

Daha böyük şəkildə, 1.2555 (2018 yüksək) səviyyəsindən aşağıya doğru davam edir və uzanır. 55 həftəlik EMA'nın əvvəlcədən rədd edilməsi də ayıqlığı qorudu. Daha da aşağı düşməyini 78.6% -dən 1.0339-dən 1.2555-a 1.0813-da geri çəkilməsini görmək lazımdır. Oradakı həlledici fasilə 1.0339-a (2017 aşağı) yönəldiləcəkdir. Yuxarı tərəfdə, orta müddətli alt səviyyəni göstərmək üçün 1.1412 müqavimətinin kəsilməsi lazımdır. Əks təqdirdə, geriləmə vəziyyətində dünyagörüşü dözülməz qalacaq.

İqtisadi Göstəricilər Yeniləmə

| GMT | Ccy | Hadisələr | Faktiki | Forecast | əvvəlki | Yenidən |

|---|---|---|---|---|---|---|

| 22:30 | AUD | İstehsalat endeksinin AiG Performansı Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Ticarət endeksinin Q / Q Q2 şərtləri | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Sərmayə xərcləri Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI İstehsalat Aug F. | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD Qiymətli Kağızlar İnflyasiya M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Şirkət Əməliyyat Qrupu Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI İstehsalı Avq | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Pərakəndə satışları Real Y / Y Jul | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI İstehsalı Aug | 45.7 | 44.7 | ||

| 7:45 | Avro | İtaliya istehsalı PMI Aug | 48.6 | 48.5 | ||

| 7:50 | Avro | Fransa istehsalı PMI Aug F | 51 | 51 | ||

| 7:55 | Avro | Almaniya istehsalı PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | Avro | Avro Bölgə İstehsalı PMI Aug F. | 47 | 47 | ||

| 8:30 | GBP | PMI İstehsalı Aug | 49.5 | 48 |

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları