ABŞ nəzəriyyəsi

İstehlakçı-İstehsalçı Tam Ekranda bölünür

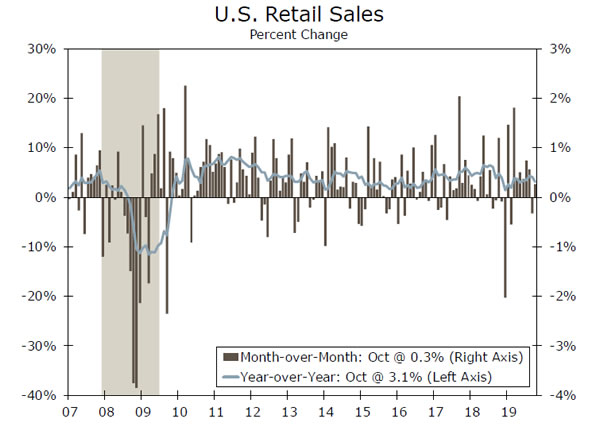

- Pərakəndə satışlar, gözləntiləri aşdı və oktyabr ayında istehlakçının davam edən gücünü əks etdirən 0.3% artdı. ÜDM-ə əsas giriş olan nəzarət qrupu satışları da 0.3% artdı.

- Oktyabr ayında sənaye istehsalı 0.8% azaldı. Enerji sektoru geri çəkildiyi və istehsal sahəsindəki zəifliyi, hətta avtomobil sektorundan kənarda qalması ilə ümumi istehsal doldrumlarda qalır.

- CPI, oktyabr ayı ərzində səkkiz aydakı ən güclü qazanc 0.4% inkişaf etdi. Aylıq sıçrayış qaz qiymətlərində artım borclu idi və əsas CPI daha təvazökar bir 0.2% böyüdü.

İstehlakçı-İstehsalçı Tam Ekranda bölünür

İstehlakçı xərcləmələri istehsalçının rəhbərlik etdiyi yavaşlama fonunda getdikcə qaranlıqlaşan fırtına buludları arasından itələyən günəş işığı kimi davam edir. Oktyabr ayı ərzində pərakəndə satış möhkəm 0.3% inkişaf etdi, sənaye istehsalı 0.8% düşdü.

İstehsalçı giriş və geniş miqyaslı inteqrasiya olunan tədarük zəncirlərinə yeni tətbiq olunan tariflər nəzərə alınmaqla, qlobal artımın və ticarət qeyri-müəyyənliyinin yavaşlaması ilə əlaqəli təsirlər zavod sektorunda ən kəskin şəkildə hiss olunduğu az təəccüb doğurur. Zəiflik oktyabr ayında tam ekranda idi, çünki istehsal düzenli ikinci düz aylıq eniş 0.6% -ni itirdi. Üzərlərinə əlavə olaraq, istehsalçılara Boeing 737 MAX-ın davamlı səki kimi istehsalını daha da artıran bir sıra məişət problemləri üzə çıxdı. Bununla yanaşı, ayın sonuna qədər həll olunmayan GM-də United Auto Worker tətili də istehsalda böyük ölçülü bir diş buraxdı. Üstəlik, sənaye istehsalının mədən komponenti 0.7% -ə düşdü, ehtimal ki, enerji sektorundakı kapital qoyuluşunun davam edən geri çəkilməsi nəticəsində. Keçən il neftin ucuzlaşmasından sonra enerji istehsalçıları maliyyə cəhətdən daha intizamlı olmağa başladılar ki, bu da durmadan azalma qurğularının sayında getdikcə daha aydın görünür.

İqtisadiyyatın istehsal tərəflərindən gələn yavaşlama istehlakçı xərclərinə qədər genişlənməyə başlayacağından qorxan müşahidəçilər, oktyabr ayı ərzində pərakəndə satışda möhkəm bir 0.3% bahalaşma ilə sakitləşdi. Avtomobillər, yanacaqdoldurma məntəqələri və mağaza olmayan pərakəndə satış üçün satış gücləndi, ayda geyim, idman malları, tikinti materialları və mebel satışları azaldı. Daha əhəmiyyətlisi, ÜDM-in fərdi istehlak xərcləri komponentinə giriş kimi istifadə olunan nəzarət qrupu satışları da ay ərzində 0.3% artdı. Nəzarət qrupu satışlarında artım istehlakçıya iş xərclərinin zəifliyini aradan qaldırır. Qeyd edildi ki, istehlak xərcləri bir az soyumağa başlayır və dördüncü rüb üçün ÜDM-in ümumi artımında daha da moderasiya gözləyirik.

Bununla yanaşı, inflyasiya təzyiqləri nisbətən saxlanılır. CPI, oktyabr ayı ərzində 0.4% artım göstərdi, səkkiz ayda ən güclü qazanc oldu, ancaq atış qaz qiymətlərində 3.7% artımla borclandı. Uçucu enerji və qida girişlərini başlıq indeksindən kənarlaşdıran Core CPI, daha təvazökar bir 0.2% böyüdü. Bundan əlavə, əsas ölçü üç aylıq illik bazda 2.2% səviyyəsindədir, bu da bir neçə ay geri qeydə alınmış 3.4% illik tempdən əhəmiyyətli bir enmə qeyd edir. Əsas inflyasiyanın yumşaq tərəfində ümumi ölçülər göstərildiyi təqdirdə, Fed, pul siyasəti ilə əlaqədar olaraq "gözləyin və baxın" rejimində qalacaq.

Oktyabr ayında yeni 15% tariflərinin sentyabr ayında qüvvəyə minən Çindən təxminən 111 milyard dollarlıq idxalına təsirini görəcəyimiz ilk aydır. Yeni tətbiq olunan tariflərə tabe olan istehlak geyimləri və məişət əşyaları qiymətləri faktiki olaraq ay ərzində azaldı. Bununla yanaşı, istehsalçı qiymətləri ay ərzində 0.4% artdı, lakin ərzaq, enerji və ticarət xidmətləri xaricində qiymətlər 0.1% artdı.

ABŞ görünüşü

Mülkiyyət başlayır • Salı

Cəmi mənzil sentyabr ayında 9.4% azaldı, ancaq çoxuşaqlı başlamışların hamısı ilə - son dörd ayın üçində düşmüşdür - hələ də ev inşaatının nəhayət bir sürət qazana biləcəyinə inanırıq. Tək ailəli, sentyabr ayında dördüncü ardıcıl artımı qeyd edən 0.3% yüksəlməyə başlayır. Tək ailəli icazələrin aşağıda işləməsinə baxmayaraq, həm başlanğıc, həm də icazələrin daha yüksək olduğuna şübhə edirik.

NAHB / Wells Fargo Mənzil Bazarı İndeksi şou qurucularının ən son məlumatları, son iki ildə ən yüksək səviyyədədir. İpotekanın aşağı faizləri və ev qurucularının daha əlverişli məhsula diqqəti yönəltmək üçün alıcıları yenidən bazara gətirməsi görünür. İnşaatçı nikbinliyinin davam etməsini və artan alıcı tələbinin oktyabr ayında ümumi mənzillərin bir 1,295K tempinə qədər artacağını gözləyirik.

Əvvəlki: 1,256K Wells Fargo: 1,295K Konsensus: 1,320K

Aparıcı iqtisadi indeks (LEI) • Cümə axşamı

Səhm bazarları, hər zaman ən yüksək səviyyələrə çatmaqda davam etdi, yaxınlaşan tənəzzül qorxularını siqnal verdi. Son maliyyə bazarındakı nikbinlik ən azı ticarət gərginliyini azaltmaq və I Faza ticarət razılaşmasının perspektivi ilə əlaqələndirilir, lakin iqtisadi məlumatlar da tərsinə təəccüblənməyə davam edir.

Cümə axşamı, LEI-də ən son oxu əldə edəcəyik. Sentyabr ayında 0.1% azaldıqdan sonra indeksin keçən ay 0.2% düşdüyünə şübhə edirik. İstehsalatdakı orta saatlıq iş həftəsi - LEI-nin təxminən 30% -ni təmsil edir - oktyabr ayında 40.3 saata düşdü, bu 2011-dan bəri ən qısa, yəni bu başlıqda sürüklənəcəkdir. Bununla birlikdə, ikinci ən böyük komponent - ISM yeni sifarişlər indeksi, oktyabr ayında 49.1 səviyyəsinə yüksəldi, bu zaman iş şəraiti ilə bağlı istehlakçı gözləntiləri yüksəldi. Bu il daha aşağı meyl göstərən və iqtisadi artımın daha yavaş sürətləndiyini bildirən LEI-nin illik müqayisəli nisbətinə xüsusi diqqət yetirəcəyik.

Əvvəlki: -0.1% Wells Fargo: -0.2% Konsensus: -0.1% (Aydan-aya)

Michigan Consumer Sentiment • Cümə

İstehlak xərcləri bu il ABŞ iqtisadiyyatının ən güclü sahələrindən biri oldu və biznes investisiya və beynəlxalq ticarətdəki zəifliyə qarşı çox ehtiyac duyulan bir çəki rolunu oynadı. Faktiki xərclər möhkəm bir tempdə artmağa davam edərkən-Oktyabr ayı pərakəndə satış 0.3% artdı - Güvən tədbirləri keçən ilin əvvəlindən bəri baş verdi və iki güvən çalışıcısı arasındakı artan boşluq tarixdə ən geniş olaraq qaldı. Bu boşluğun iqtisadi dövrü yaşlandıqca böyüdüyünü görmək təəccüblü deyil, eyni zamanda etimad haqqında vahid görüş toplamağı getdikcə çətinləşdirir. İki tədbirin hələ də yüksək səviyyədə oxunuşu göstərir ki, istehlakçılar daha ehtiyatlı olmalarına baxmayaraq, xərclənmələrdə böyük azalma ilə uyğun bir dərəcədə ehtiyatlılıq göstərmirlər. Miçiqan Universitetinin sorğusu, istehlakçıların maliyyə vəziyyətlərini daha yaxından izləməyə çalışır və Noyabr ayında 95.7'ın ilkin qiymətləndirməsini göstərdi.

Əvvəlki: 95.5 Konsensus: 95.7

Qlobal baxış

Başqa bir həftə, başqa bir Mərkəzi Bank sürprizi

- Yeni Zelandiya Ehtiyat Bankı, bu həftə əsas yığım faiz dərəcəsini 1.00% səviyyəsində sabit tutma qərarı ilə bazarları gözətçi tutdu, pul siyasətinin stimullaşdırıcı olduğunu və bundan sonra da hərəkət etmək lazım olmadığını söylədi.

- İsveçdəki son inflyasiya məlumatları, mərkəzi bankın Riksbank proqnozundan bir qədər aşağı olmasına baxmayaraq faiz dərəcələrini 0% səviyyəsinə qaldırmaq planına dəstək verdi.

- Bu həftə keçirilən iclasda bölüşdürülmüş səsvermədə, Meksika Bankı, pul siyasətini yüngülləşdirməyi seçdi, əsas siyasət faizi 25 bps-ni 7.50% -ə endirdi, bu il üçüncü belə hərəkət.

RBNZ bazarları sürpriz edir ... Yenə də

Yeni Zelandiya Ehtiyat Bankı (RBNZ), bu həftə əsas siyasət dərəcəsini 1.00% səviyyəsində sabit tutma qərarı ilə bazarları gözətçi tutdu. RBNZ valisi Orr, pul siyasətinin stimullaşdırıcı olduğunu və bundan sonra da hərəkət etmək lazım olmadığını qeyd etdi. Bazar iştirakçılarının əksəriyyəti, son məlumatlardan, NZ iqtisadiyyatının son siyasət toplantısından bəri pis bir şəkildə davam etdiyini nəzərə alsaq, 25 bps nisbətinin azaldılacağını proqnozlaşdırdılar. NZ dolları əvvəlcə 1% -dən çox sıçradı və NZ hökumət istiqrazları qərara etiraz etdi. Müşayiət olunan ifadədə, RBNZ, siyasət nisbətlərinin uzun müddət üçün aşağı səviyyələrdə qalacağını gözlədiyini qeyd etdi, eyni zamanda zəruri hallarda əlavə stimul üçün əlavə sahənin qaldığını təkrarladı. Növbəti siyasət dərəcəsi qərarı Fevral 2020-a qədər olmasa da, bazar iştirakçıları əlavə stimulun lazım olub-olmadığını ölçmək üçün NZ iqtisadiyyatındakı hər hansı bir inkişafı izləyirlər. Bazar hazırda gələn il ərzində yalnız 15 bps nisbətində qiymət verir.

Riksbank Planı İnflyasiya Məlumatları ilə dəstəklənir

İsveçin oktyabr CPIF inflyasiyası, gözləntilərə uyğun olaraq 1.5% -dən il ərzində 1.3% səviyyəsindən yuxarıya doğru yüksəldi, enerji qiymətləri - mərkəzi bankın əsas inflyasiya səviyyəsini nəzərə alan CPIF, illik müqayisədə 1.7% artdı. Ən son inflyasiya məlumatları, Riksbankın proqnozdan bir qədər aşağı olmasına baxmayaraq faiz dərəcələrini 0% səviyyəsinə qaldırmaq planına dəstək verdi. Dekabr sürəti artımına dair iddianı dəstəkləyən İsveçin işsizlik nisbəti oktyabr ayında 6.6% səviyyəsində qaldı (mövsümi olaraq düzəldilmişdir), İsveçin statistika agentliyi bir neçə aydır məlumatların qüsurlu olduğunu təsdiqlədikdən sonra işsizlik nisbəti rəqəmləri kəskin dərəcədə aşağı salındı. Yenidən işlənmiş məlumatlar 2019 dövründə hələ də bir yavaşlama göstərsə də, bunun əvvəllər təklif edildiyi qədər dramatik olmadığını düşünürlər. Bu həftə yayımlanan məlumatlara əlavə olaraq siyasətçilərin son şərhlərini nəzərə alsaq, indi Riksbankın dekabr ayında keçiriləcək növbəti toplantısında faiz dərəcələrini qaldıracağını düşünürük, lakin bunları kənarda qalan müddətə dəyişməz saxlayacağıq.

Banxico Üçüncü Düz Bir Zaman Siyasəti asanlaşdırır

Meksika Bankı, bu həftə keçirilən iclasında, əsas siyasət dərəcəsini 25 bps 7.50% -ə endirərək bu il üçüncü belə bir addım idi. Bununla birlikdə, iki siyasətçi daha böyük bir 50 bps nisbətinin azaldılmasını istədikləri üçün qərar birmənalı qarşılanmadı. Meksika pesosu qərardan sonra əsasən dəyişməyib. Müşayiət olunan açıqlamada mərkəzi bank 2019 və 2020 üçün ÜDM artımının traektoriyasının, ehtimal ki, əvvəlcədən gözləniləndən aşağı olacağını qeyd etdi. Bəyanat gözlənildiyi qədər dovşan olmasa da, mərkəzi bank yenə də əlavə endirimlərin gələ biləcəyini təklif etdi. Ardıcıl dördüncü ay ardıcıl olaraq aşağı düşən inflyasiya və böyümə gözləntiləri hələ də pozulduqda, bazar yenə də Meksika Bankı tərəfindən gələn il ərzində əlavə yüngülləşmə ilə 163 bps qiymət alır. Müqayisə üçün, bazarlar eyni dövrdə ABŞ-da 25 bps, Kanadada isə 26 bps əlavə endirim üçün fiyatlandırılır.

Global Outlook

Çili Q3 ÜDM • Bazar ertəsi

2019-nin ilk iki rübündə Çili iqtisadiyyatı azca yavaşladı. Çilinin iqtisadiyyatı ilk növbədə Çinə mis ixracından qaynaqlanır və ABŞ-Çin ticarət gərginliyinin artdığı üçün mis qiymətləri artıq bir müddətdir tabe qalmaqdadır. Mis qiymətlərinin aşağı düşməsinə cavab olaraq, Çilinin mərkəzi bankı Q3-da iqtisadiyyata müəyyən dəstək verməli olan faiz dərəcələrini təcavüzkar şəkildə aşağı saldı. Ancaq daha irəliyə baxaraq, Çili iqtisadiyyatının son bir neçə həftə ərzində baş verən sosial iğtişaşlar fonunda sürətlənəcəyini gözləyirik. Oktyabrın ortalarından bəri paytaxt Santyaqoda yaşayış xərclərinin artması ilə əlaqədar şiddətli etirazlar oldu. Bu etirazlar Çili aktivlərinin qiymətlərinə əhəmiyyətli təsir göstərdi və ölkəyə yeni siyasi risklər tətbiq etdi. Bu anda qiymətləndirmək çətin olsa da, etirazların nəticəsi olaraq iqtisadi fəaliyyətin əhəmiyyətli dərəcədə yavaşlamasını və Çili iqtisadiyyatının daha da 2020-ə doğru getməsini sürətləndirəcəyini gözləyirik.

Əvvəlki: 0.8% (Dörddəbirdən çox Rüb) Konsensus: 0.7% (Dörddəbirdən çox Rüb)

Yaponiya CPI inflyasiyası • Cümə axşamı

Bu ilin əvvəlində Yaponiya hökuməti, ölkənin istehlak vergi dərəcəsinə bir zərbə ilə irəliləmişdi. Dəfələrlə təxirə salındıqdan sonra istehlak vergisi 10% -dən 8% -ə qaldırıldı, bu da Yaponiyanın ÜDM-in böyüməsinə bir qədər mənfi təsir göstərəcəyini gözləyirik. Bununla birlikdə, istehlak vergi artımının inflyasiyaya bir az daha maddi təsir göstərəcəyini və Yapon inflyasiyasının 2020-də bir az artacağını gözləyirik. Xeyli müddətdir inflyasiya Yaponiya Bankının 2% hədəfindən yaxşı səviyyədə qalıb. Gələn il inflyasiyanın artacağını gözləsək də, Yapon inflyasiyasının mərkəzi bankın hədəfinə çata bilməyəcəyinə inanırıq. Böyümə və inflyasiyanın alt-üst olması və qlobal pul siyasətinin daha uyğunlaşması ilə Yaponiya Bankının pul siyasətini daha da asanlaşdırması üçün səy göstərməsi mümkündür. Bu anda bizim əsas iddiamız olmasa da, BoJ siyasətçilərinin əlavə yüngülləşdirmənin müzakirə olunduğunu vurğulamağa dəyər.

Əvvəlki: 0.2% Wells Fargo: 0.4% Konsensus: 0.3% (İldən-çox il)

Eurozone PMIs • Cuma

2018 və 2019 əksəriyyəti üçün Avrozona iqtisadiyyatı nisbətən tabe qalmışdır. Buna cavab olaraq, ECB Avropa iqtisadiyyatına dəstək vermək məqsədi ilə xalis aktiv alış proqramını yenidən başlatmaqla yanaşı, əsas faiz dərəcəsini daha da mənfi əraziyə endirdi. Bununla birlikdə, son bir neçə həftə ərzində aktivlik məlumatları bir qədər daha müsbət hala gəldi, çünki pərakəndə satış gözləniləndən daha güclü oldu, Alman iqtisadiyyatı isə texniki tənəzzülə uğramamağı bacardı. Bundan əlavə, Avrozona Q3 ÜDM 1.2% / il səviyyəsinə qədər yüksək səviyyəyə qaldırıldı, oktyabr ayında istehsal PMI yaxşılaşdı. Növbəti cümə, Noyabrın istehsal və xidmətləri PMI-lər, Avrozona əhval-ruhiyyəsinin daha da yaxşılaşdırılmasını təklif edən konsensus proqnozları ilə buraxılacaqdır. Son zamanlarda fəaliyyət və əhval-ruhiyyə göstəricilərinin yaxşılaşdığını etiraf etsək də, hələ də ECB'nin əsas depozit qurğusunu -10% səviyyəsinə itələyərək dekabr ayında başqa bir 0.60 bps dərəcəsi ilə irəliləyəcəyinə inanırıq.

Əvvəlki: 45.9 (İstehsalat); 52.2 (Xidmətlər) Konsensus: 46.6 (İstehsalat); 52.4 (Xidmətlər)

Nöqteyi-nəzər

Faiz Dərəcəsi İzləmə

Fedə mənfi təsir edə bilərmi?

Bu həftə tellərdə FED sədri Powell, sədr müavini Clarda, qubernator Quarles və səkkiz Federal Ehtiyat Bankının prezidentləri daxil olmaqla bir sıra FOMC natiqlər var idi. Ümumiyyətlə, onlar Pauellin Konqresin Birgə İqtisadi Komitəsi qarşısında çıxışı ilə ifadə etdiyi mövzuya sadiq qaldılar ki, pul siyasətinin mövcud durumu “iqtisadiyyat barədə daxil olan məlumatlar bizim məlumatlarımıza uyğun olaraq qaldıqca, uyğun olacaqdır. Orta iqtisadi artımın, güclü əmək bazarının və inflyasiyanın simmetrik 2 faizlik hədəfimizə yaxın olması. "Bir sözlə, FOMC, dekabr ayının 11 siyasət toplantısında daha uzun müddət olmasa, faizləri saxlayacaqdır.

Avrozonada, Yaponiyada, İsveçdə və İsveçrədə başda olmaqla bir sıra böyük iqtisadiyyatda mənfi ərazilərdəki siyasət nisbətləri ilə Fed-in qidalanan vəsaitlərin faiz dərəcəsini sıfır faizdən aşağı həddə endirməsi olub olmaması məsələsi təbii olaraq ortaya çıxır. Bu ilin əvvəlində bir hesabatda yazdığımız kimi, ABŞ-da mənfi nisbətlərin artması üçün zəruri bir şərt tənəzzül olacaq. Bununla belə, bəzi Fed siyasətçiləri arasında mənfi hala gəlmək istəməyənlər var. Bu həftə Norveçin Osloda bir çıxışından sonra bir suala cavab olaraq Boston Fed Başçısı Rosengren, "Mən növbəti tənəzzüldəki mənfi nisbətləri şəxsən seçməyəcəyəm" dedi. Başqa Fed səlahiyyətliləri, o cümlədən Pauell də getməyin müdrikliyinə şübhə ilə yanaşdılar. mənfi.

Onların geri çəkilməsi, ən azı qismən, Fed-in maliyyə böhranından sonra apardığı daxili araşdırmaya əsaslanır. Başlanğıclar üçün, Fed-in siyasət nisbətlərini mənfi əraziyə aparmaq üçün qanuni bir səlahiyyətə sahib olduğu aydın deyil. Beləliklə, Fed-in mənfi getməsi üçün Konqres aktı tələb oluna bilər. Tədqiqat, eyni zamanda ABŞ iqtisadiyyatında əhəmiyyətli bir maliyyə qaynağı təmin edən pul bazarı fondlarının mənfi nisbətlərə mənfi təsir göstərə biləcəyini müəyyən etdi. Buna görə, pul bazarı fondlarının balans hesabatları əhəmiyyətli dərəcədə azalsa, qısamüddətli dərəcələr dəyişkən ola bilər. Fikrimizcə, Fed-in mənfi çıxması üçün çox yüksək bir bar var.

Kredit Bazarı İncelemeleri

İstehlak krediti zirvəsinə davam edir

Ev təsərrüfatlarının borc qalıqları üçüncü rübdə artan borc səviyyəsini 92 trilyon dollara çatdıraraq 13.95 milyard dollar artdı. Borc qalıqları, ev kapital kredit xətti istisna olmaqla, hər bir əsas kateqoriyaya görə artdı, lakin ən diqqətəlayiq artımlar yeni avtokreditlər və ipotekalar şəklində gəldi. İpoteka əməliyyatları, istehlak kreditləri hesabatlarında görünən yeni ipotekaların sayı, o cümlədən yenidən maliyyələşdirmə Q528-da 3 milyard dollara qədər olmuşdur, bu, demək olar ki, üç ildəki ən yüksək səviyyədir. Bu, son rübün böyük atlamasına əsaslanır və tarixən aşağı faiz dərəcələri içərisində mənzil bazarının canlandığını göstərir.

Yeni kreditlər və icarələri özündə cəmləşdirən avtokredit krediti Q2-dakı yüksək səviyyədən bir qədər artaraq məlumat tarixində ikinci ən yüksək səviyyəyə yüksəldi. Baş borcalanlara gedən yeni avtokreditlərin və icarələrin payı son on ildə durmadan artmaqdadır və kredit xalı 760 və daha çox olan yeni borcalanların payı hazırda ən yüksək səviyyədədir. Avtokreditlərin sayı ümumiyyətlə artdıqca, indi əvvəlkindən daha çox subprime avtokredit borcluları var. Sub-kredit borcalanların defolt ehtimalı daha yüksək olduğunu nəzərə alsaq, bu, ciddi qanun pozuntularına (90 + gün müddəti) keçən avtokreditlərin sayının artmasına səbəb olmuşdur. Ciddi müddəti uzanan avtokreditlərin nisbəti (2.34%) böhran zirvəsindən (3.48%) aşağı səviyyədə qalsa da, yüksək səviyyədədir və izləmə zəmanəti var.

Həftənin mövzusu

Talking Heads

Fed sədri Powellin Çərşənbə və Cümə axşamı günü Konqres öncəsi verdiyi ifadələr heç olmasa Kapitolu Binasında bu həftə baş verən bəzi digər ifadələrlə müqayisədə heç bir böyük atəşfəşanlıq etmədən davam etdi. Powell, iqtisadiyyata nisbətən yüksək dərəcədə qiymətləndirmə apardı və pul siyasətinin mövcud vəziyyətinin "uyğun qalmaq ehtimalı" olduğunu ifadə etdi. Başqa sözlə, Fed, ardıcıl üç iclasda qidalanan vəsait nisbətini 25 bps azaltdıqdan sonra fasiləyə razıdır. bu, iqtisadiyyata qlobal böyümə və ticarət siyasətinin qeyri-müəyyənliyini ləğv edən fırtınaya qarşı kömək etmək üçün bu günə qədər kifayət qədər iş görmüşdür. Hətta uzun müddət davam edən ultra göyərçin James Bullard, cümə axşamı günü ayrı bir çıxışında dedi ki, indi "gözləmək və görmək mənada yaxşıdır." Maliyyə bazarları, 75 bps kəsilməsinin kifayət qədər stimul - dördüncünün ehtimal olunan ehtimalı olduğuna razıdır. Dekabr FOMC iclasında kəsilmiş, oktyabr ayında 2.7% ətrafında bu gün yalnız 60% -ə düşdü. Bu qiymətləndirmə ilə razıyıq.

Bununla birlikdə, hələ də gələn ilin əvvəlində azaldılmış bir sahə görürük və bəlkə də bazarların gözlədiklərindən çoxdur (mart görüşü ilə kəsilmə ehtimalı yalnız bir 35% şansı ilə qiymət verirlər). Bu həftə, Powell, potensial riskləri söyləməyə davam etdi və yalnız işin mənfi tərəflərinə, ticarət riskləri "davam edərkən", işlərin həddən artıq qızdırıldığına dair əlamətlər olmadığını "bildirdi. Risklərdən danışan Prezident Trump, bu həftə iqtisadiyyata da açıqladı. Nyu-York İqtisadi Klubunda çıxışı, I Faza ticarət razılaşmasının perspektivləri ilə bağlı aydınlıqdan daha çox həzin təklif edərək, “bu yaxınlarda ola bilər. Ancaq yalnız bir razılaşma ABŞ üçün yaxşı olarsa, qəbul edəcəyik. "Bazarlar və siyasətçiləri maraqlandıran daha bir şey," əgər sövdələşməsək bu tarifləri əhəmiyyətli dərəcədə qaldıracağıq "ifadəsi idi.

Buna görə ticarət müharibəsinin daha da artması təhlükəsi, son dövrlərdə bazarlarda sürətlə yayılmalarına baxmayaraq, Faza mərhələsinin şansları çox realdır. Bunu nəzərə alaraq Powell-i onun dediyi sözlə qəbul edirik ki, hazırda iqtisadiyyat yaxşı bir yerdədir, ancaq işlərin inkişafı ilə daha da asanlaşma təmin edilə bilər.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları