Gələn həftə bazarları sevindirəcək iqtisadi təqvimdə çox olmasa da, virusun qlobal miqyasda iqtisadiyyata təsiri risk hisslərinin əsas sürücüsü olaraq qalacaq. Yenə də diqqət etməli bir sıra vacib göstəricilər var. Ümumiyyətlə, dolların amansız mitinqinin sona çatacağını söyləmək üçün çox az şey var, çünki ABŞ iqtisadiyyatı Çindəki hər hansı bir yavaşlamağa məruz qalmaq üçün rəqiblərindən daha yaxşı mövqedədir. Dedi ki, dollar nə qədər çox qalxırsa, Ağ Ev və ya Fed tərəfindən şifahi müdaxilə riski o qədər yüksəkdir.

King dollar ən üstündür

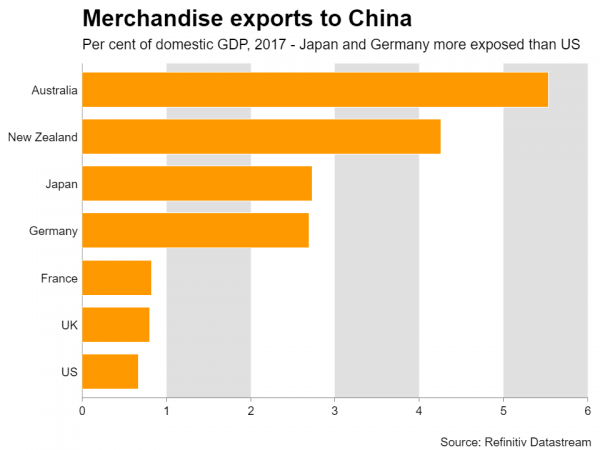

İnvestorlar portfellərini virusun düşməsindən təcrid etdikləri və Çindəki kəskin yavaşlamadan ən çox zərər görəcək iqtisadiyyatlara təsirlərini azaltdıqları üçün dollar son zamanlarda rəqabəti bürüdü. Bu, Amerika iqtisadiyyatının yerləşmə yeri olduğu anlamına gəlir, çünki Amerika ixracatı baxımından Avropaya və ya Yaponiyaya nisbətən Çinə daha az məruz qalır. Beləliklə, ABŞ-da hər hansı bir Çin şoku daha az hiss oluna bilər ki, bu da ABŞ-ın aktivlərinə qarşı güclü fırlanmanı izah edir.

Yaxınlaşan iqtisadi məlumatlar, dollara uyğun bu povesti dəyişdirə bilməyəcəkdir. Yanvar ayı üçün dayanıqlı mal sifarişləri, ÜDM-in ikinci hesablaması ilə birlikdə Cümə axşamı günü açıqlanacaq, fərdi gəlir və xərc nömrələri əsas PCE qiymət indeksi ilə birləşdiriləndən əvvəl - hamısı yanvar ayı üçün - bazar ertəsi bazarlara dəydi.

Bu povesti nəyə çevirə bilər? Etiraf edim ki, çox deyil. Son bir neçə həftədə Fed məzənnəsinin azaldılması ilə bağlı bazar gözləmələrinin artdığı müşahidə edildi. Artıq ilin sonuna qədər bir yarımdan çox endirim oldu, ancaq bu vaxt dollar yalnız daha yüksək səviyyəyə yüksəldi. Virusun xarici iqtisadiyyatlara təsiri ilə bağlı narahatlıqlar nə qədər güclənsə, ABŞ iqtisadiyyatının Çindəki yavaşlamadan daha yaxşı qorunduğundan dolların daha çox parlaya biləcəyi və ABŞ hakimiyyətlərinin Avropa və ya Yaponiyadan fərqli olaraq hər hansı bir şoka reaksiya verməsi üçün siyasət otağı var.

Ancaq bunların hamısında vəhşi bir kart var - şifahi müdaxilə. Ağ Ev və ya daha yaxşı Fed, dolların möhkəmliyi və ixracata mənfi təsiri ilə bağlı narahatlıqlarını ifadə etməyə başlasa, ehtiyat valyuta aşağı düşə bilər. Hələ FX müdaxiləsini zəiflədəcək şəkildə təhdid etmədikləri halda - bu, mümkünsüzdür - sadəcə narahatlıqlarını dilə gətirmək, ehtimal ki, dolları uzun müddət saxlamağa kifayət etməz.

Yen daha da batırıla bilərmi?

Ənənəvi olaraq təhlükəsiz olan Yapon yenası, Yaponiya iqtisadiyyatının əvvəlcədən proqnozlaşdırıldığından daha çox virus epidemiyasından daha böyük bir zərbə ala biləcəyi qorxusu ilə ABŞ dolları ilə müqayisədə 10 aya yaxın ucuzlaşma ilə son vaxtlar gözlənilməz satış təzyiqinə məruz qaldı. Son iqtisadi məlumatlar dəhşətli dərəcədədir - dördüncü rübdə ÜDM-in rüblük əsasda 1.6% -i ilə daraldığı, ixracat 4 illik müqayisədə illik azaldı.th yanvar ayında düz ay və maşın sifarişləri eyni dövrdə 12.5% azalıb.

Bütün bunlar gələn həftənin yanvar ayı üçün sənaye məhsulu çapı və pərakəndə satış hesabatına diqqət yetirir - hər ikisi də Yapon artımının əsas göstəriciləridir. Dünyanın üçüncü ən böyük iqtisadiyyatının texniki tənəzzülə uğraması ilə əlaqədar narahatlıqlara yanacaq əlavə edə bilən başqa bir sıra Yaponiya Bankının böyüməni dəstəkləmək üçün daha çox qeyri-ənənəvi stimullaşdırıcı tədbirlərə əl atacağına dair fərziyyələr doğurur.

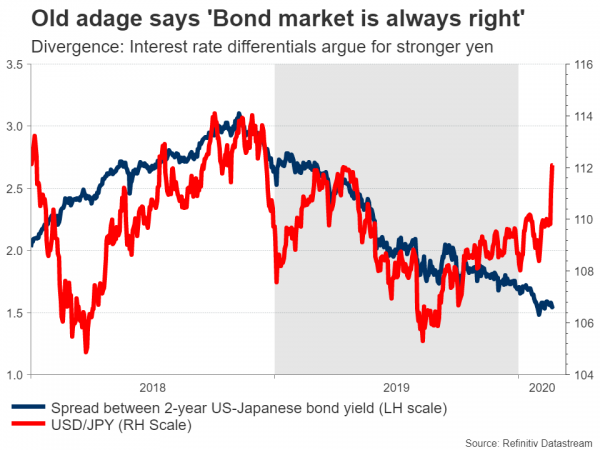

Yenə gəldikdə, son sürüşmədə ən diqqət çəkən şey, hərəkətin sırf FX-yə əsaslandığı - istiqraz bazarında və nisbi faiz dərəcələrində əks olunmadı. Bu kimi fikir ayrılıqları ümumiyyətlə düzəldilir ki, nəticədə ikisi yəqin ki, geri dönəcəkdir. Sual, istiqraz bazarına yaxınlaşdıqca daha yüksək irəliləyəcəyi və ya nisbi nisbətlərin yenlə qarşılanmaq üçün daha yüksək hərəkət edəcəyi olub olmamasıdır.

Daha tez-tez, FX bazarı dərəcələri ilə geri çəkir, beləliklə yen nəticədə bərpa edə bilər.

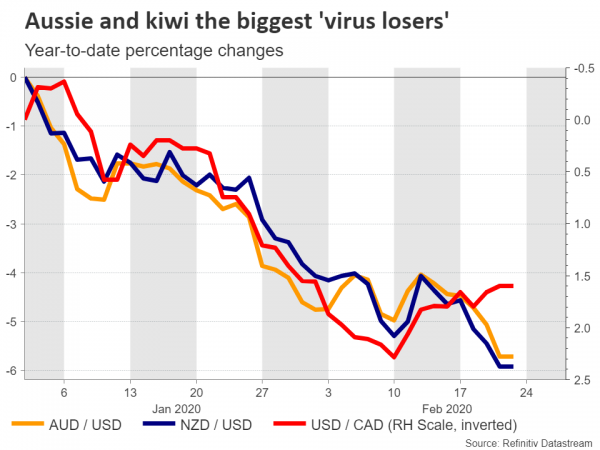

Aussie və kivi yerli məlumatlardan sürüşməyi dayandırmaq üçün

Hökumətlərə və mərkəzi bankirlərə koronavirusdan gələn iqtisadi ziyanı məhdudlaşdırmaq üçün xilasetmə üçün ümidlərini bağlayan investorlarla, RBA və RBNZ dərəcələri azaltmaq üçün açıq namizədlərdir. Beləliklə, riskə həssas Avstraliya və Yeni Zelandiya dolları, səhmlər ilə tandemdə hərəkət etmir və bu il ən pis performans dərəcəsi olaraq qalır.

Avstraliyada əsas relizlər görülən tikinti işləri (Çərşənbə) və kapital xərcləri (Cümə axşamı) ilə əlaqədar dördüncü rüb qiymətləndirmələridir, bu da qarşıdakı Q4 ÜDM rəqəmlərindən nə gözlədiyini izah etməlidir. Yeni Zelandiyada rüblük pərakəndə satışlar bazar ertəsi, eləcə də cümə axşamı günü yanvar ayı üçün ticarət məlumatları və ANZ iş dünyası araşdırması izləniləcəkdir. Kanadada Q4 üçün ÜDM məlumatları cümə günü işığı görəcəkdir.

Təəssüf ki, bütün bu rəqəmlər bir qədər köhnəlmiş kimi görünə bilər. Dördüncü rübün məlumatları mükəmməl olsaydı da, dünyanın bu ən böyük əmtəə istehlakçısı olan Çin ilə son həftələrdə iflic olan bu ixrac ağır ölkələr üçün vəziyyət çox fərqli ola bilər. Beləliklə, investorlar fevral məlumatlarını bu iqtisadiyyatların necə inkişaf etdiyini daha dəqiq bir təsəvvür etmək üçün gözləyə bilər.

Vurulmuş aussie və kiviyə gəldikdə, bazarlar virus risklərinə çox diqqət yetirdikdə, hər iki valyutada hər hansı bir bərpa ehtimalı qısa müddətə qalacaqdır. İnvestorlar, bu şokun təsirini və müddətini Çində qiymətləndirərək, Çinin ən böyük xammal tədarükçülərindən olan Avstraliya və Yeni Zelandiyaya qaçılmaz dərəcədə zərər verəcək daha uzun bir yavaşlama şəraitində artan qiymətləri qiymətləndirirlər.

Davamlı bir mitinqin reallaşdırılması üçün bazarlarda bu epidemiyanın nəzarət altına alındığı və iqtisadi yavaşlama baxımından ən pisinin arxamızda olması barədə konkret əlamətlər tələb oluna bilər. Təəssüf ki, hələ də bu nöqtədən uzaq ola bilərik.

Alman məlumatları, avronun bəxti gətirə bilməz

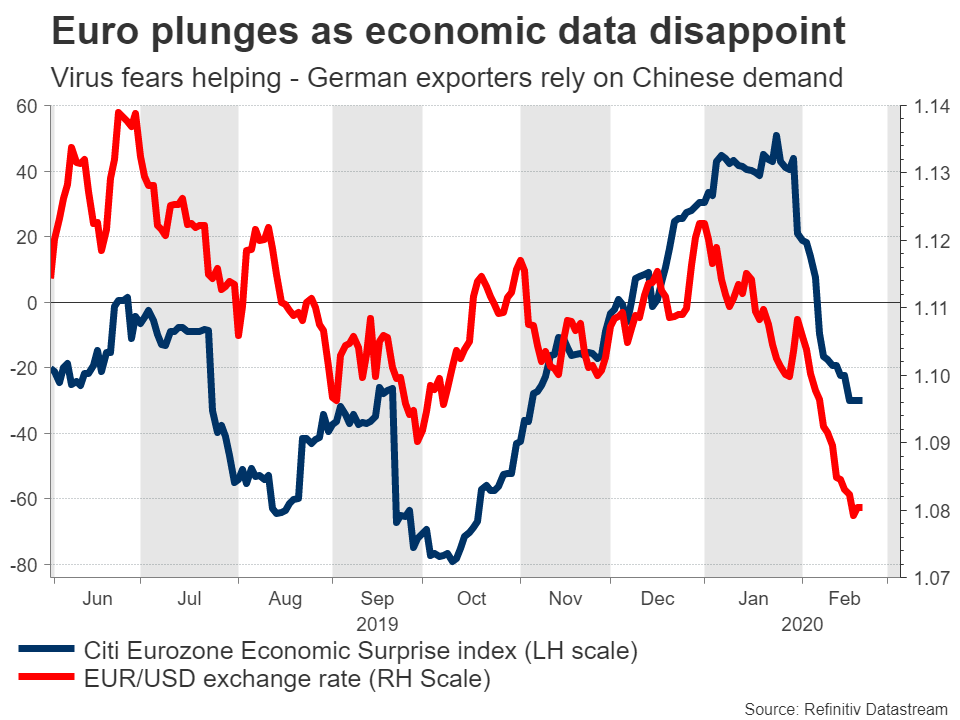

Avro torpaqlarında Bazar ertəsi, Almaniyanın Fevral ayı üçün İfo iş araşdırmasının nəticələrini çıxaracaq, bu ay üçün ilkin inflyasiya rəqəmləri cümə gününə girməzdən əvvəl. Avrozona və xüsusilə də Alman istehsalçıları Çin ixracatını udmaq tələbinə etibar etdikləri üçün vahid valyuta son vaxtlar bir döyüntü aldı. Beləliklə, Çin böyüməsinə ciddi bir zərbə artıq artan Avrozona üçün zəif artıma çevrilə bilər.

Bununla yanaşı, pul siyasəti demək olar ki tükənmişdir, buna görə ECB iqtisadiyyatı dəstəkləmək üçün çox şey edə bilməz və Avrozona hökumətləri nəhayət böyüməni artırmaq üçün daha çox xərcləməyi qərara almadan əvvəl bir tənəzzüldün olması lazım olduğu görünür.

Bazarlar böyük bir xərc paketi yolunda olduğuna dair güclü siqnalları əldə etməyincə, Avronun epik enişini dayandırmaq üçün çox şey yoxdur. Avro / dollar onsuz da dağıldığı bir vaxtda, bu mənzərəni dəstəkləyən Avro üzərində spekulyativ mövqelər həddindən artıq qısa olduğundan avro ağrı qatarına daha çox cəlb edilən vəsait gəldiyindən daha da azalmağa imkan var.

Avro / dollar nə qədər və nə qədər sürətlə artdığını nəzərə alsaq, avro üçün müsbət xəbərlərin və ya dollar üçün mənfi xəbərlərin bir çox treyderin götürdüyü kimi, adi haldan daha çox düzəldici təkan verə bilər. əvvəlki qısa vəzifələrindəki mənfəət.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları