Önümüzdəki həftə bazarlar yüksək sürətə girəcək, çünki tıxac dolu bir cədvəl tacirlərin bayram dövrü üçün yoxa çıxmazdan əvvəl çox həyəcan verəcəyinə əmin görünür. Federal Reserve, bu həftə daha çox stimulun olub-olmaması ilə bağlı fərziyyələrin artdığına görə xəbər verəcəkdir. Ancaq SNB, İngiltərə Bankı və Yaponiya Bankı iclasları ilə əlaqədar daha az qeyri-müəyyənlik var, çünki siyasətdə böyük bir dəyişiklik onların heç birində gözlənilmir. Mərkəzi bankirlərin çox atəşfəşanlıq etməməsi halında, dekabr ayı üçün PMI-nin ilkin oxunuşları ayın qalan hissəsini təyin edə bilər. Bununla birlikdə, investorlar, önümüzdəki günlərdə yekunlaşa bilən ABŞ-ı stimullaşdırma və Brexit danışıqlarına dair hər hansı bir yeniləmə üçün də gözləmə mövqeyində olmalıdırlar.

Fed həqiqətən daha çox şey edə bilərmi?

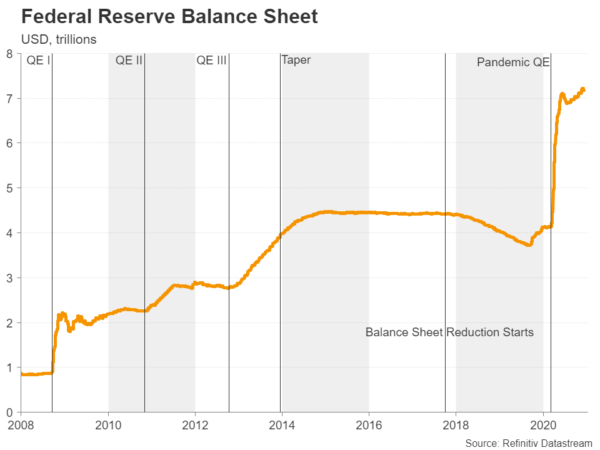

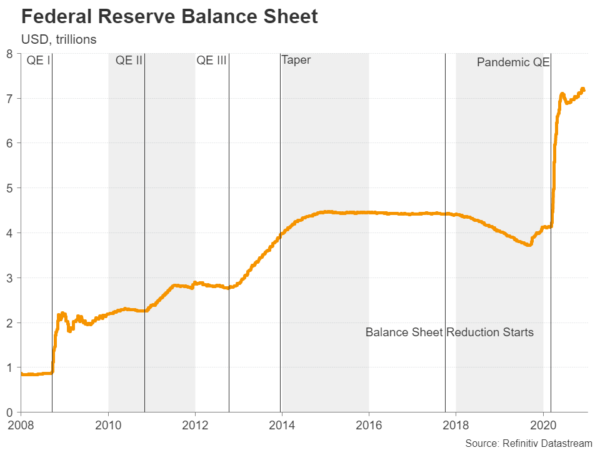

Qəzəbli bir pandemiya, yavaşlayan bərpa və maliyyə siyasətindəki durğunluq, seçkidən sonra FED-ə ABŞ iqtisadiyyatına əlavə stimul vermək üçün təzyiqləri davamlı olaraq artırdı. Bununla belə, siyasətçilər tərəfindən ehtiyac olduqda hərəkət etməyə hazır olduqlarına dair adi güclü əminliklər mövcud olsa da, aktiv alış templərini aylıq 120 milyard dollarlıq cari həddən çox artırmağa dəstək verəcəklərinə dair bir neçə əlamət yox idi.

Konqresdə yeni bir virusa qarşı qanun layihəsi ilə əlaqədar danışıqların davam etməsi və Fed-in keçmiş sədri Janet Yellenin rəhbərlik edəcəyi Xəzinədə qaçılmaz bir dəyişiklik olması ilə əlaqədar olaraq siyasətçilər, maliyyələşdirmələri artırmaq qərarına gəlmədən bir müddət əvvəl gözləməyi üstün tuta bilərlər. istiqraz alqı-satqısı. Bunun əvəzinə, Fed, ehtimal ki, vaxtının sona çatması gözlənilən bəzi təcili borc imkanlarını genişləndirəcək və bəlkə də irəli rəhbərliyini yeniləyəcək.

Sonuncusu, Powell & Co.-un uzunmüddətli istiqrazlara doğru dəyişmə ilə uzun müddətli aktiv alışı siqnalını verəcəyi təqdirdə bazarları alovlandıran və ABŞ dollarını torpedaya atan şeydir. Covid-19 üçün bir peyvəndi qazandıqdan sonra yaşıl dollar artıq satış təzyiqinə məruz qaldı və geniş bir istiqraz alqı-satqısı planını elan etmək qədər güclü ola bilər.

Bütün gözləri Fed-ə baxanda, gələn həftə ABŞ-dan kənar iqtisadi göstəricilərin bazarda xüsusilə hərəkət etməsi ehtimalı yoxdur. Dekabr ayı üçün Empire State istehsal indeksi, həftənin çərşənbə axşamı günü məlumatların yağmasına sənaye istehsal nömrələri ilə birlikdə başlayacaq. Noyabr Çərşənbə günü pərakəndə satışlar və IHS Markit-in flaş PMI-ləri gün ərzində Fed-in qərarından əvvəl treyderləri məşğul edəcəklər. İnşaat icazələri və mənzil başlanğıcları Philly Fed istehsal ölçüsü ilə birlikdə cümə axşamı izləniləcək.

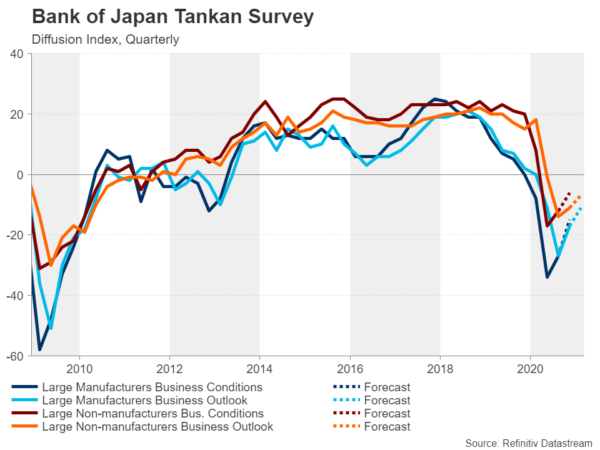

Yaponiya Bankı təcili yardım proqramlarını genişləndirəcək

Pandemiyanın başlanğıcında tətbiq olunan təcili borc vermə imkanlarını ilkin istifadə müddəti bitdikdən sonra saxlamağa hazır olan başqa bir mərkəzi bank, Yaponiya Bankıdır. Digər ölkələr kimi, Yaponiya da hazırda yeni və daha böyük bir virus dalğası ilə qarşılaşır, bu səbəbdən BoJ-nin təcili tədbirlərinin 2021-ci ilin martından sonra uzadılmayacağına şübhə yoxdur. Lakin, digər siyasətlərə gəlincə, çox şey yoxdur daha çox BoJ edə bilər. Mənfi faiz dərəcəsi siyasəti bir fəlakətə səbəb oldu və adından başqa hamısı “mənfi” dir, çünki kommersiya banklarının ehtiyatlarının yalnız kiçik bir hissəsi bir neçə dəyişiklikdən sonra mənfi dərəcələrə məruz qalır.

Aktiv alımlarına gəldikdə, Yaponiya Bankı indi yalnız dövlət istiqrazlarının ən böyük sahibi deyil, eyni zamanda ETF alqı-satqısı sayəsində ölkənin ən böyük səhm sahibidir və bu səbəbdən bu siyasət sahəsində manevr imkanları çox azdır. Bununla birlikdə, BoJ, bir peyvəndin şəkildəki şəklinə düşdüyündən artıq ola bilər, Yaponiya hökuməti bu yaxınlarda iqtisadiyyatı artırmaq üçün daha çox maliyyə stimul elan etdiyini demir.

Bazar ertəsi günü keçiriləcək üç aylıq Tankan sorğusu, müəssisələr arasında onsuz da artan nikbinliyə işarə edə bilər, çərşənbə günü flaş istehsal PMI dekabr ayında sektor üçün daha da yaxşılaşma göstərə bilər. Noyabr ayı ticarət məlumatları da çərşənbə günü açıqlanır və cümə günü, eyni ay üçün CPI rəqəmləri BoJ qərarından əvvəl olacaq.

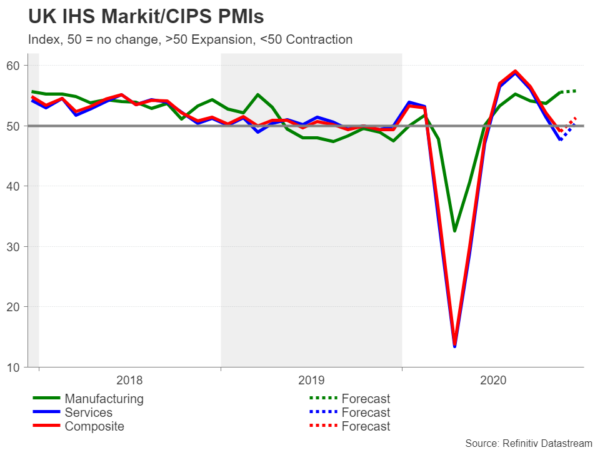

Brexit, BoE və sıx İngiltərənin təqvimini kölgədə qoyacaq

Önümüzdəki yeddi gün ərzində İngiltərədə əsas risk hadisələrində heç bir çətinlik olmayacaq, çünki İngiltərə Bankının Cümə axşamı günü keçirilən siyasət toplantısının xaricində gündəmdə bir sıra iqtisadi açıqlamalar var. Ən son iş yerləri ilk olaraq çərşənbə axşamı, ardından inflyasiya göstəriciləri və dekabrın çərşənbə günü baş verən flaş PMI'ları, pərakəndə satışların cümə günü bitməsini təmin edir. Dekabrın əvvəlində İngiltərədəki kilidləmə sona çatdıqdan sonra iş fəaliyyətinin nə dərəcədə geri döndüyünə dair bir fikir verəcəkləri üçün PMI flaş izləri ən çox diqqət çəkəcəkdir.

Vericilər çox zəifdirsə, siyasətçilər Cümə axşamı siyasət iclasında daha çox xoşagəlməz bir ton səsləndirməyə meylli ola bilərlər, baxmayaraq ki, ümumiyyətlə, BoE-nin QE proqramını yenidən gücləndirərək, ən azı bir neçə ay daha hərəkət etməsi gözlənilmir. Noyabr.

Bununla birlikdə, yuxarıda göstərilənlərin heç biri, Brexit danışıqlarının ləng getməsi ilə funt üçün mərkəz nöqtəsi olmayacaqdır. İngiltərə Baş Naziri Boris Johnson və Avropa Komissiyası Başçısı Ursula von der Leyen danışıqları ən azı bazar gününə qədər davam etdirməyi qəbul etdilər. O vaxta qədər kifayət qədər irəliləyiş əldə olunmasa, Johnson danışıqları dayandırmağa və İngiltərəni Avropa Birliyindən xaotik çıxma yoluna qoymağa qərar verə bilər. Funt, artan sövdələşmə riskləri qarşısında təəccüblü bir şəkildə dayanıqlı göründü, ancaq belə bir ssenari reallığa çevrilsə daha əhəmiyyətli dərəcədə bata bilər.

SNB-nin iki cəbhədə məzənnə savaşı

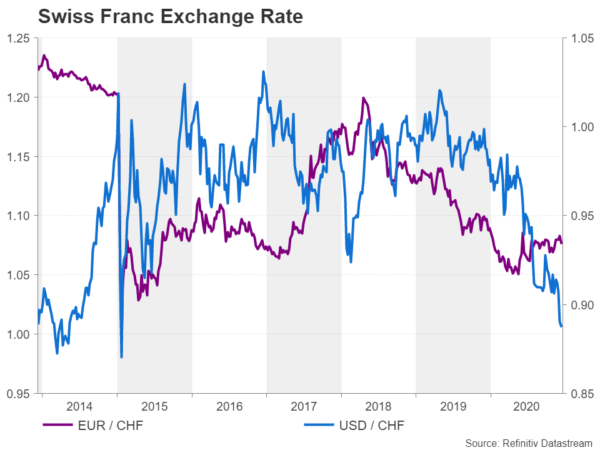

Nəhayət, ən azı, İsveçrə Milli Bankı gələn həftə ilin son siyasət toplantısını keçirəcək digər böyük mərkəzi bankdır. Cümə axşamı Bank tərəfindən siyasətdə heç bir dəyişiklik gözlənilmir. Ancaq sədri Thomas Jordan-dan gözlədiyimiz kimi, məzənnəni izah etmək üçün söz seçiminə çox diqqətlə baxılacaq.

İsveçrə frankı avroya nisbətən xeyli dayanıb, vahid valyuta bir qədər möhkəmləndiyindən may ayında beş ilin ən yüksək səviyyəsinə çatdıqda görünən zirvələrin altında qaldı. Bununla birlikdə, ABŞ dolları etibarlı sığınacaq frankına qarşı düşməyə davam edərkən, son bir həftədə 2015-ci ilin yanvar ayından bəri ən aşağı səviyyəyə düşən SNB-də yeni bir baş ağrısı var. Dollar / frank məzənnəsi avro / frank məzənnəsi qədər əhəmiyyətli olmasa da, yaşıl slaydın miqyası önəmlidir və mərkəzi bankın müdaxiləsini təmin edə bilər. Ancaq problem burasındadır ki, ABŞ Xəzinədarlığı valyuta müdaxiləsinə çox mehriban yanaşmır və belə bir siyasət yürütmək qərarına gəlsəydi, SNB üçün əks təsirlər ola bilər.

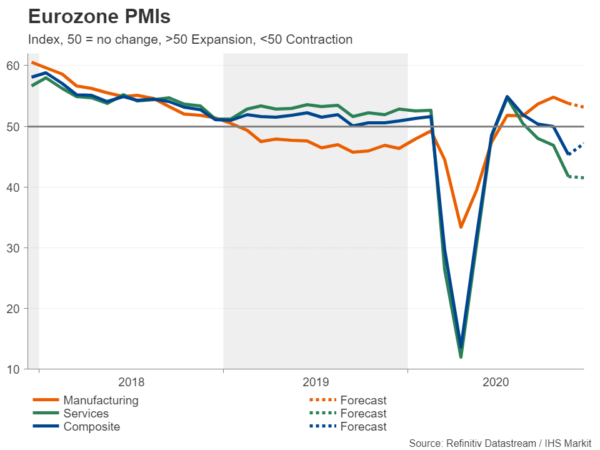

Avrozonanın PMI'leri təvazökar bir şəkildə bərpa olunur

Noyabr ayındakı qismən bağlanmalardan sonra bəzi Avropa ölkələri bəzi virus məhdudiyyətlərini rahatlaşdırdıqca, dekabrın ilk yarısında iqtisadi fəaliyyətin bir qədər bərpa olunması gözlənilir. İstehsal, xidmətlər və kompozit PMI-lər üçün flaş buraxılışların hamısı Çərşənbə günü başa çatacaq və müəssisələr üçün yaxşılaşdırılmış şərtlərə işarə etsələr avronu biraz qaldıracaq.

PMI-lər geri qayıtmanın zəif olduğunu iddia etsələr də, Avropa Mərkəzi Bankı əlavə stimul elan etdikdən və AB liderləri nəhayət virusları qurtarma fondundan imtina etdikdən sonra gələcəyin parlaq olduğu üçün avronun yüksəliş sürətini korlamaq üçün kifayət olmaya bilər. Valyuta üçün daha böyük bir təhlükə, müqaviləsiz bir Brexit nəticəsi və ya ABŞ Konqresinin ili təxirə salmadan əvvəl maliyyə stimul paketini qəbul etməməsidir, çünki bu, risklərdən çəkinməyə səbəb olacaq və dolları yüksəldəcəkdir.

Avro bölgəsindən çıxan digər diqqətəlayiq məlumatlar arasında Cümə axşamı günü üçün noyabr ayı üçün son inflyasiya oxunuşları və Cümə günü Almaniyanın Ifo ticarəti anketini göstərmək olar.

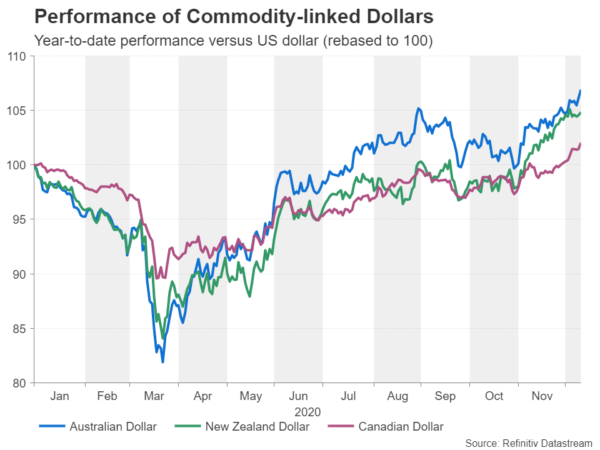

Aussie, kivi və loonie dayandırmaq olmaz

Brexit dərdləri avro və sterlinq mitinqlərinə bir az zərbə vurdu, lakin Avstraliya, Yeni Zelandiya və Kanada dolları bazarlarda ümumi əhval-ruhiyyənin pozitiv qaldığı üçün yüksəliş tendensiyasını qorudu. Daha konkret olaraq, mis, dəmir filizi və xam neft kimi əmtəə qiymətləri, peyvəndlərin kütləyə çatacağı proqnozlaşdırıldığı zaman gələn ilin ikinci yarısında daha optimist qlobal böyümə perspektivinin arxasında durur.

Beləliklə, bu ölkələrdə daha da asanlaşma perspektivi sürətlə azalır və yaxın bir neçə ay ərzində daxil olan məlumatların, ehtimal ki, müvafiq valyutalarına uzun müddət təsir göstərməyəcəkdir.

Yenə də, qısamüddətli treyderlər Avstraliyanın Cümə axşamı günü məşğulluq hesabatına, Kanadanın Çərşənbə və Cümə günlərində inflyasiya və pərakəndə satış rəqəmlərinə və Yeni Zelandiyanın Cümə axşamı üçüncü rübündə ÜDM rəqəmlərinə diqqət yetirmək istəyə bilərlər. Əlavə olaraq, Çərşənbə axşamı Çin sənaye məhsulu və pərakəndə satışlarındakı aylıq izlər, risk hisslərinin hansı istiqamətdə dəyişdiyini təsir edə bilər.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları