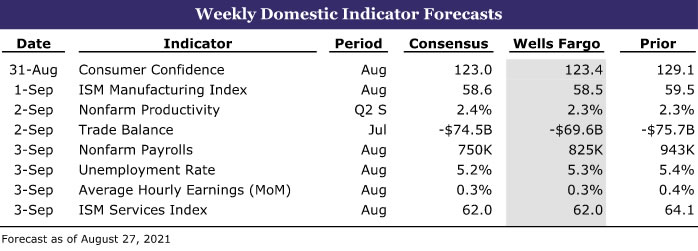

xülasə

Amerika Birləşmiş Ştatları: COVID Yüksəldikcə Çıxış Yüksəlməyə Davam Edir

- Çıxışlar ABŞ -da artmağa davam edir, hətta COVID hadisələrində yenidən canlanma istehlakçı əlaqələrində bir qədər geri çəkilməyə səbəb olur. İstehlakçı xərcləri bir az da aşağı düşsə belə, ehtiyatların yenidən qurulması ehtiyacı istehsalın artımını təmin etməlidir. Mövcud evlərin inventarlarının artması ilə ev qiymətləri mülayim şəkildə yüksəlməyə başlayanda, mənzil artıq daha yaxşı bir tarazlığa keçməyə başlayır. Qazancın çox hissəsi inkişaf etmiş ərazilərdə və tikilməkdə olan evlərdə olmasına baxmayaraq yeni evlərin ehtiyatları da artmışdır.

- Gələn həftə: İnşaat Xərcləri (Çərşənbə), ISM İstehsalı (Çərşənbə), Məşğulluq (Cümə)

Beynəlxalq: Avrozona İqtisadiyyatı Hələ Sabit Momentum Göstərir

- Avrozona iqtisadiyyatı ikinci rübdə möhkəm bir artım əldə etdikdən sonra, Avqust PMI məlumatları, sürətlənmənin üçüncü rübə keçdiyini göstərir. PMI xidmətləri 2 səviyyəsində demək olar ki, dəyişməz olaraq qaldı, hələ də tarixən yüksək səviyyədə, istehsal PMI isə 3 -ə düşdü. Avrozona Q59.7 ÜDM-nin dörddə bir dörddəbirdə 61.5% artımını, ikinci rüb qazancından daha da güclü olacağını gözləyirik.

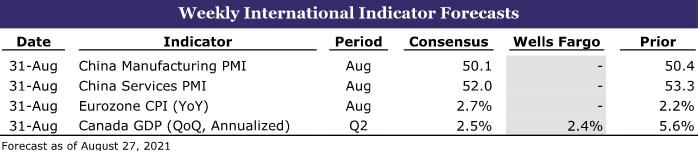

- Gələn həftə: Çin PMIləri (Çərşənbə axşamı), Avrozona CPI (Salı), Kanada ÜDM (Salı)

Faiz Oranı İzləmə: Powell, daralmağa açıq fikirdədir

- Fed kafedrasının nə vaxt daralacağı ilə bağlı qərarını hələ vermədiyi görünür və gələn məlumatları izləməyə davam edəcək. Sentyabrın 3 -ü Cümə günü satışa çıxarılması planlaşdırılan Avqust ayı üçün əmək bazarı hesabatı, daralmanın başlaması üçün əhəmiyyətli bir işarə olacaq.

Kredit Bazarına dair fikirlər: Red-Hot CLO bazarı

- Bu keçən il, təminatlı kredit öhdəlikləri (CLOs) üçün tələbatın artması ilə, fandreyzinq və sövdələşmə fəaliyyəti üçün banner ili oldu. Firmalar pandemiyadan ucuz bir şəkildə borc ala bildikləri üçün aşağı faiz mühiti rekord qıran müqavilə axınını dəstəklədi.

Həftənin Mövzusu: Kollec Futbolunun İqtisadiyyatı: III Mövsüm

- Bu il yenidən kollec futbolu ilə bağlı seriallarımızı nəşr edirik. Mövsümün hər həftəsində, hər bir universitetin futbol proqramının, yerli iqtisadiyyatın və məktəb ictimaiyyətinin tarixini əhatə edən və əlbəttə ki, qarşıdakı oyunla bağlı proqnozlar verən əsas matçı vurğulayacağıq.

ABŞ nəzəriyyəsi

Balansa Yenidən Getmək

Qıtlıqlar, tədarük zənciri darboğazları və daha yüksək qiymətlər, mənzil və motorlu nəqliyyat vasitələrində baş verən ən əhəmiyyətli çatışmazlıqların və qiymət artımlarının olması ilə birlikdə, bu iqtisadi canlanmanın əlamətidir. Bu həftənin iqtisadi məlumatları, iqtisadiyyatın daha yaxşı bir tarazlıq hissinə doğru irəlilədiyinə dair bəzi göstərişlər verir, COVID infeksiyalarının artması istehlakçıların əyləclərini basmasına və istehsalın istehlaka çatmasına imkan verməsinə səbəb olur. Bir çox proqnozlaşdırıcı, istehlakçı duyğularındakı son sürüşmə və istehlak xərcləri və iqtisadi əlaqəyə diqqət yetirən yüksək tezlikli məlumatlarda bir qədər mülayimlik səbəbiylə üçüncü rübün iqtisadi artımına dair təxminlərini azaltdı. Real ÜDM, mal və xidmətlərin istehsalını ölçür, bununla birlikdə COVID infeksiyalarının yenidən canlanmasından daha az təsirlənir. Q2 ÜDM -in yenidən nəzərdən keçirilmiş məlumatları, ehtiyatların əvvəllər bildirildiyindən daha çox düşdüyünü göstərir ki, bu da üçüncü rübdə daha da böyük bir dönüş yaradacaqdır.

İyul ayında istehlakçılar, bugünkü şəxsi gəlir və xərc məlumatları ilə, ay üçün real şəxsi istehlak xərclərində 0.1% azalma göstərdi. Uzunmüddətli mallar üçün real xərclər 2.6%azalıb. Motorlu nəqliyyat vasitələrinə və hissələrə xərclənmə, əsasən satışda olan avtomobillərin və yolsuzluq avtomobillərinin olmaması səbəbindən 3.7%azalıb. Satıcı lotları demək olar ki, boşdur, bir neçə dilerlikdə çox az sayda maşın var. Yeni avtomobillər də yüksək qiymətə satılır. İstehlakçılar, əlbəttə ki, xərcləməyə davam edə bilərlər. Şəxsi gəlir iyul ayında 1.1% artdı, əmək haqqı 1.0% artdı. Gəlir xərclərdən daha sürətli artdıqca qənaət dərəcəsi 0.8 faiz artaraq 9.6%-ə yüksəldi. İstehlakçılar, hələ də pandemiya əvvəli tendensiyası altında olacağı təqdirdə, təxminən 2.3 trilyon dollar dəyərində pandemiya dövründə qurulan bir qənaət dağında otururlar. Avqust ayı üçün istehlakçı düşüncəsi, ayın əvvəlində ilkin hesabatda bildirilən 11 bəndlik geriləməni təsdiqlədi. Avqust ayı üçün son İstehlakçı Duyğu indeksi, ilkin səviyyəsindən 0.1 yüksəldi və istehlakçı gözləntilərində, demək olar ki, 14 nöqtəyə yaxın bir azalma nümayiş etdirir və bu, ehtimal ki, xüsusilə yoluxucu Delta variantına bağlı COVID-infeksiyalarının sayının artması ilə bağlı narahatlıqları əks etdirir.

İstehlakçıların mallara sərf etdiyi xərclərin ölçülməsi istehsalın istehlakı tutmağa başlamasına imkan verməlidir. Sərmayə malları üçün başlıq avans sifarişləri 0.1%azalarkən, təyyarələr istisna olmaqla əsas müdafiə olunmayan kapital mal sifarişləri düz idi, motorlu nəqliyyat vasitələri və hissələri üçün sifarişlər isə 5.8%artdı. İşgüzar investisiyalar üçün yaxşı bir vasitə olan əsas malların tədarükü, iyul ayında sabit bir% 1.0 artdı və illik 13% sabit bir nisbətdə artdı. İyul ayında ehtiyatlar da artaraq 0.6% yüksəldi.

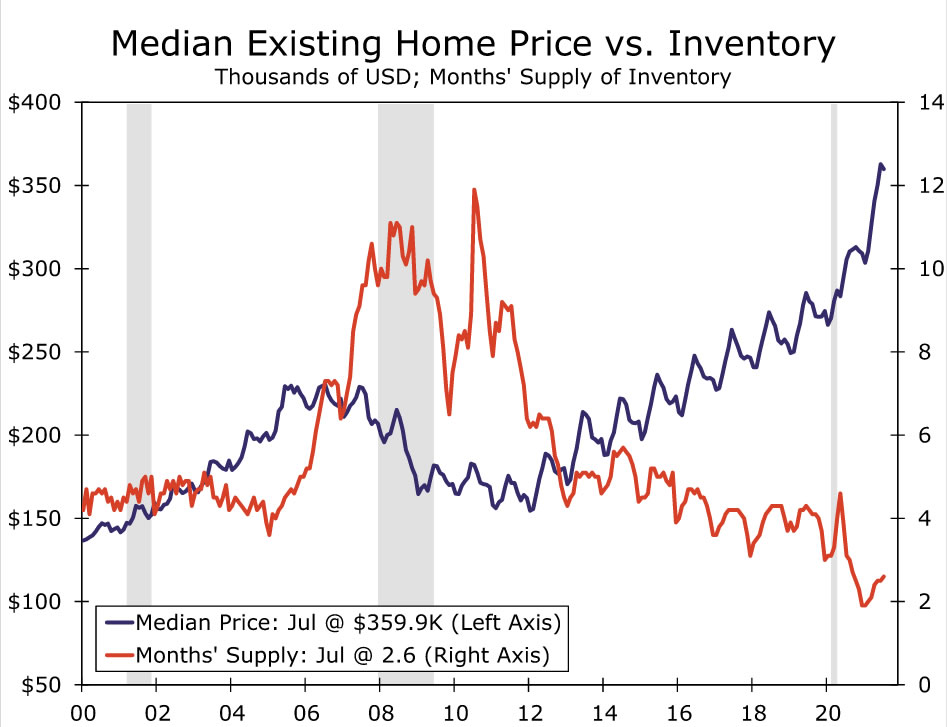

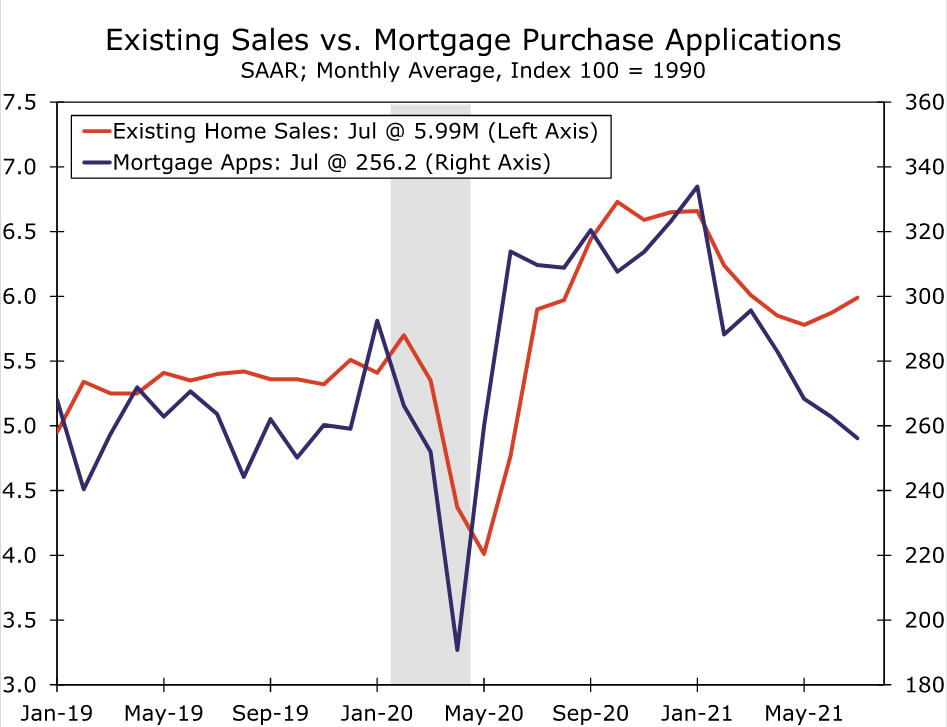

Keçən ayın mənzil məlumatları, bazarın balansa qayıtmağa başladığını göstərir. Əlbəttə ki, mövcud evlərin ehtiyatları hələ də olduqca aşağıdır və evlər tez və tez -tez tələb olunan qiymətdən yuxarı satılır. Ev qiymətlərinin daha əvvəl artması, daha çox satıcıya səbəb oldu. Mövcud evlərin inventarı fevral ayından etibarən tədricən daha yüksək tendensiyaya doğru irəliləyir və indi 2.6 aylıq təchizat səviyyəsindədir. İpoteka maliyyələşdirməsindəki yeniliklər və nağd alıcıların artımı, ehtimal ki, bir və ya iki ay azaldısa da, 5.5 aylıq tədarük adətən norma hesab olunur. Mövcud evlərin satışları, keçən ay 2% artaraq 5.99 milyon vahid sürətlə konsensus gözləntilərini bir qədər üstələdi. Tək ailəli evlərin satışları 2.7% artdı və bütün ümumi qazancın payına düşdü. Mövcud bir evin orta qiyməti, əvvəlki aya nisbətən bir qədər azalaraq 359,900 dollara qədər dəyişdi. Bu da orta qiyməti əvvəlki ilin eyni səviyyəsindən 17.8% çoxdur. Qiymət artım tempinin may ayında 23.6%-ə çatdığı görünür.

Yeni evlərin satışı 1.0% artaraq 708,000 ədədlik sürətlə üç aylıq eniş xəttinə son verdi. Ev alqı -satqısı aktivliyi son aylarda artan qiymətlər və ehtiyatların azalması ilə birlikdə soyudu. İyun ayında satışlar da bir qədər yüksəldildi və indi əvvəllər bildirilən 2.6% düşüşlə müqayisədə indi 6.6% azalma nümayiş etdirir. Aşağı ehtiyatlar və qiymətlərin sürətlə artması, potensial alıcıların son aylardakı satışların daha yumşaq tempini izah edən ev alqı-satqısı planlarını təxirə salmasına səbəb oldu. Satış üçün hazır olan evlərin son dərəcə aşağı ehtiyatları və layihənin gecikməsinə səbəb olan tədarük zəncirindəki fasilələrin davam etməsi nəzərə alınmaqla geri çəkilmə də məntiqlidir. Tikintisinə başlanılmayan evlərin satışları iyul ayında 19% artıb, tikilməkdə olan evlərin satışları isə 13% azalaraq 2020 -ci ilin mayından bəri ən aşağı səviyyəyə düşüb.

İnventar şəkli bir qədər yaxşılaşır. İyul ayında satışa çıxarılan yeni evlərin sayı 5.5% artaraq 367,000 -ə çatdı. Mövcud satış sürətiylə, bazarda mövcud olan bütün inventar iyun ayında altı ay və 6.2 -ci ilin iyul ayında 3.6 ay olmaqla 2020 ayda satılacaqdı. Satışa çıxarılan evlərin sayı inşaatın hər mərhələsində artdıqca, İnventarizasiyada son zamanlarda yaxşılaşma hələ tikintiyə başlamamış evlər üçün olmuşdur.

ABŞ görünüşü

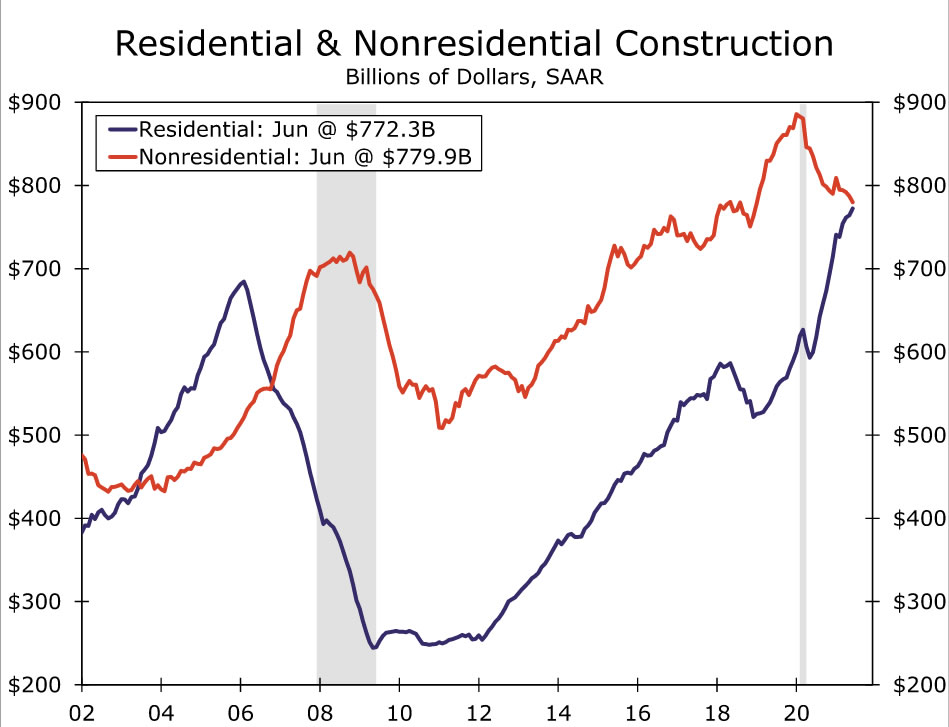

Tikinti xərcləri • Çərşənbə

İyun ayında ümumi tikinti xərcləri 0.1%artdı. Yenə də qazancın demək olar ki, hamısı ay ərzində 1.1% artan yaşayış sektorunda baş verdi. Pandemiya dövründə evdə daha çox vaxt keçirmək daha çox yerə ehtiyac yaratdı ki, bu da tək ailə və ev yaxşılaşdırma xərclərini artırdı. Bunun əksinə olaraq, iyun ayında qeyri -yaşayış xərcləri 0.9% azalıb ki, bu da COVID -in ofis, otel və təhsil tikinti layihələrinə davam etdirdiyi seysmik təsirini əks etdirir.

Son bir neçə ay ərzində mənzillərin qiymətləri göyə uçan ev qiymətləri və tikinti materialları qıtlığı ilə birlikdə yavaşlayır. İyul ayında mənzil tikintisi kəskin şəkildə azaldı, bu da ev tikintisinin qismən tədarük məhdudiyyətləri səbəbiylə yaxın müddətli bir tavana çatdığını sübut edir. Tikinti materialları mağazalarındakı pərakəndə satışlar da son vaxtlar geri çəkildi və bu da sürətli artan giriş qiymətlərinin həm də evin yaxşılaşdırılması xərcləri üçün bir əsas olduğunu göstərir. Qeyri -yaşayış xərcləri baxımından, həm Memarlıq Hesablama İndeksi, həm də Dodge Momentum İndeksi iyul ayında geri düşdü, çünki Delta COVID dalğası, potensial kirayəçi tələbi ətrafında qeyri -müəyyənliyi yenidən gündəmə gətirdi. İyul ayı ərzində ümumi tikinti xərcləri üçün başqa bir təvazökar qazanc axtarırıq.

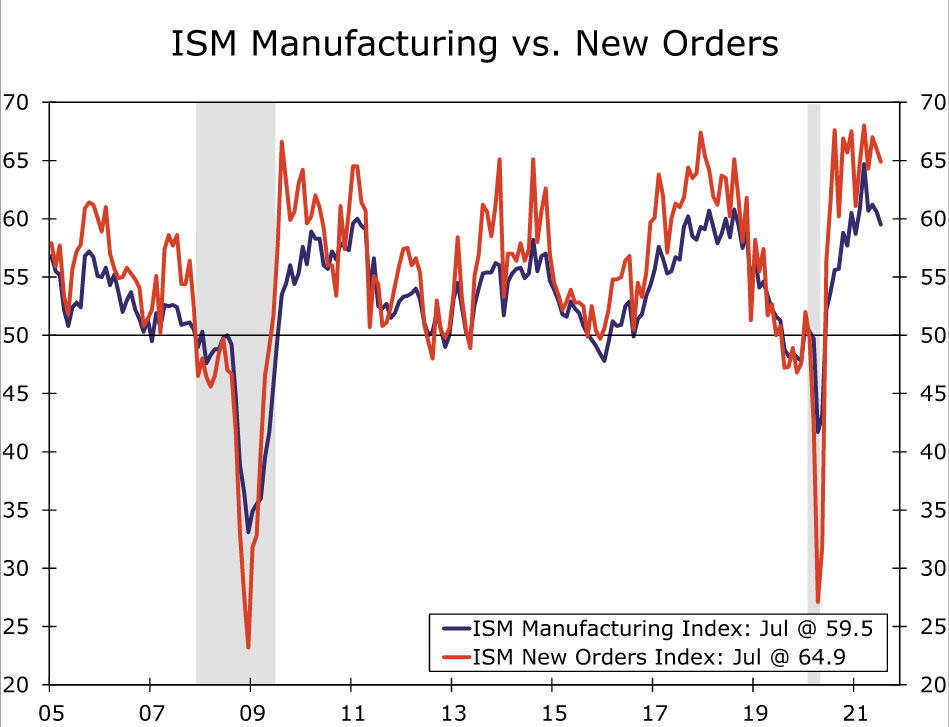

ISM İstehsalı • Çərşənbə

Geniş yayılmış tədarük zənciri darboğazları, fabrik sektorundakı güclü fəaliyyətə mane olmağa davam edir. ISM istehsal indeksi, gözləntilərin altına girdi və iyul ayında 59.5 -ə düşdü, ilin əvvəlindən bəri 60 -ın altındakı oxunuş. Başlıq indeksinin əksər alt komponentləri ay ərzində pisləşdi, xüsusən də yeni sifarişlər, istehsal və ehtiyatlar. Parçaların və işçi qüvvəsinin satın alınmasının bir problemə çevrildiyini göstərən bir neçə əlamət var idi. Məşğulluq indeksi yenidən genişlənmə ərazisinə keçdi, ödənişli qiymətlər indeksi isə son vaxtlar yüksək artan səviyyələrdən geri düşdü. Təchizatçıların çatdırılma indeksi də beş ayın ən aşağı səviyyəsinə-72.5-ə düşdü. Bu inkişaflar, şübhəsiz ki, bütün iqtisadiyyata təsir edən təchizat zəncirinin dislokasiyasının mərkəzi olan istehsal sənayesinə xoş xəbər kimi gəlir. Bununla birlikdə, qlobal tədarük darboğazlarının bir çox göstəricisi ("Təzyiq Göstəricimiz" in əhatə etdiyi kimi) hamar işləyən dəyər zəncirləri hələ də bəzi yollardan uzaq görünür. Bunu nəzərə alaraq, Fed-in istehsal fəaliyyətinin əksər bölgə araşdırmalarının gözləniləndən daha yumşaq nəticələrini nəzərə alaraq, Avqust ayında istehsal ISM-də başqa bir təvazökar azalma gözləyirik.

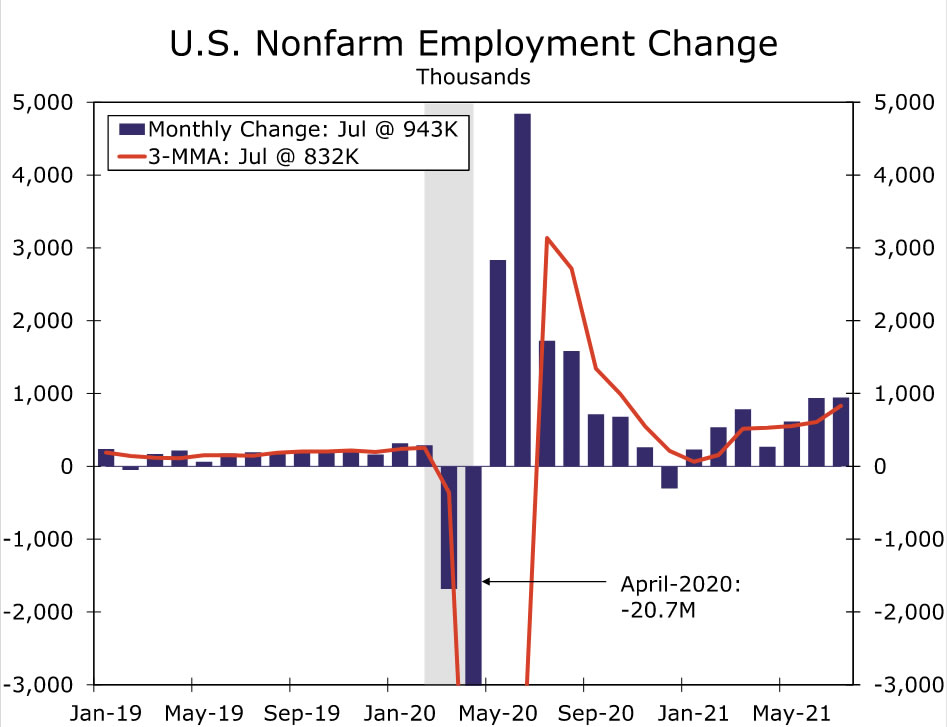

Məşğulluq • Cümə

Əmək bazarının bərpası sürətlənir. İşəgötürənlər, iyul ayında 943K iş əlavə edərək, üç aylıq hərəkət ortalamasını 832K səviyyəsinə çatdırdılar ki, bu da keçən ilin oktyabr ayından bu yana ən yüksək tempdir. Bu arada işsizlik nisbəti 5.4% -dən 5.9% -ə qədər kəskin şəkildə aşağı düşdü. İşəgötürənlər hələ də maaş artımına təzyiq göstərən açıq vəzifələrdə işləməkdə çətinlik çəkirlər. İyul ayında orta saatlıq qazanc 0.4% artaraq üç aylıq illik tempi 5.0% -ə çatdırdı.

Avqust ayı üçün əmək haqqı gəlirlərində daha güclü bir artım gözləyirik. Bununla birlikdə, artım iyulun çox böyük bir miqdarına düşə bilər. Birincisi, iyul ayındakı maaşlar, yerli hökumətin təhsil işlərində 221K qazanc əldə etməsi ilə nəticələndi. Digər tərəfdən, istirahət və qonaqpərvərlik sektoru iyul ayında möhkəm bir qazanc əldə etdi ki, bu da işçi təchizatı məhdudiyyətlərinin yumşalmağa başladığını göstərir. Bir çox əyalət, federal pandemiya işsizlik müavinəti proqramından çıxdı, bu da önümüzdəki aylarda işçi qüvvəsinin artmasına kömək edə bilər. Bununla birlikdə, yüksək dərəcədə ötürülən Delta variantının idarə etdiyi COVID hadisələrinin artması bəzi mənfi risklər yaradır, çünki virusu tutmaq qorxusu işçiləri kənarda saxlayan amillərdən biridir. Bununla əlaqədar olaraq, FOMC, ehtimal ki, daralma vaxtının təyin edilməsinə gəldikdə, Avqust məşğulluq hesabatından bəzi ağırlıqları aradan qaldıran "əhəmiyyətli bir irəliləyişə" zərər olaraq yenidən ictimai sağlamlıq vəziyyətinin pisləşməsini düşünəcək.

Beynəlxalq icmal

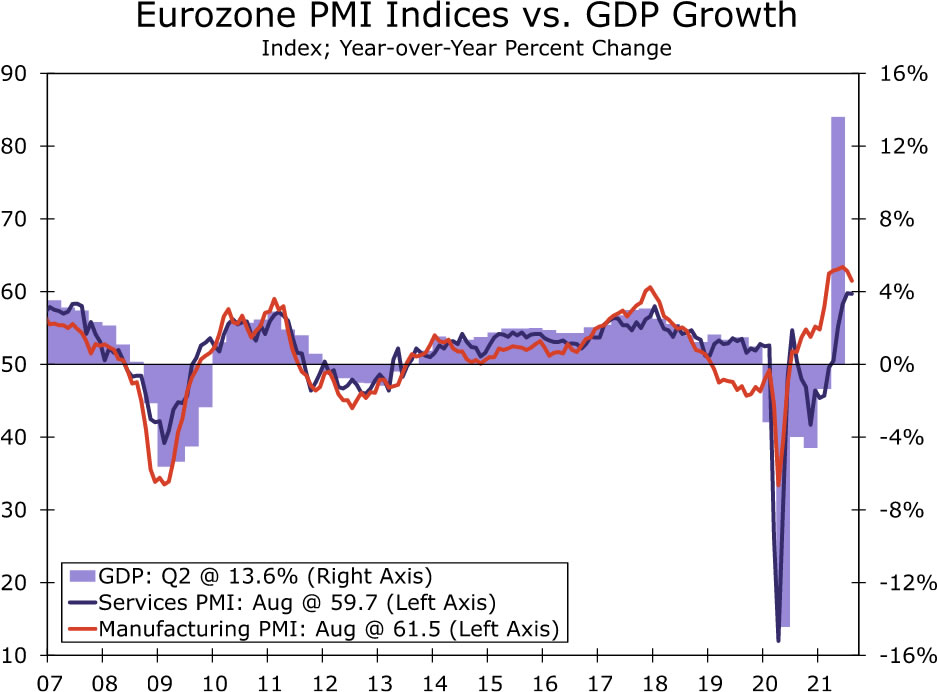

Avrozona İqtisadiyyatı Hələ Sabit Momentum Göstərir

Avrozona iqtisadiyyatı, ikinci rübdə dörddə dörddə bir nisbətdə əhəmiyyətli bir qazanc əldə etdikdən sonra, Avqust PMI rəqəmləri, üçüncü rübdə güclü bir sürət əldə etdiyini göstərdi. Xüsusilə qeyd etmək lazımdır ki, PMI xidmətləri 2.0 səviyyəsində dəyişməz olaraq qaldı, hələ də tarixən yüksək bir səviyyəyə yüksəldi, istehsal PMI isə bir qədər asanlaşaraq 2 səviyyəsinə qalxdı. Hesabatın təfərrüatları yalnız yeni sifarişlərin və gələn yeni işlərin yumşaq bir şəkildə yumşaldılmasını göstərdi. Ümumilikdə, Avrozona Q59.7 ÜDM artımının dörddə bir dörddəbirdə 61.5%, ikinci rübdəki qazancdan daha da güclü olacağını gözləyirik. Bu arada, PMI anketinin giriş və çıxış qiymət komponentləri də nisbi yüksək səviyyədə qaldı və bu təzyiqlər hələ Avrozona CPI -də heç bir mənalı ölçüdə özünü göstərməsə də, inflyasiya təzyiqini göstərir.

Ayrı olaraq, Almaniyanın Avqust IFO işgüzar güvənliyi, Avrozonanın ən böyük iqtisadiyyatı üçün də məqbul bir təcil göstərir, baxmayaraq ki, bu ilin sonuna qədər bir qədər yavaşlamağa işarə edir. Başlıq iş mühiti indeksi 99.4 -ə düşdü. Cari qiymətləndirmə komponenti əslində 101.4 -ə yüksəldi, lakin gözləntilər komponenti nəzərəçarpacaq dərəcədə 97.5 -ə düşdü.

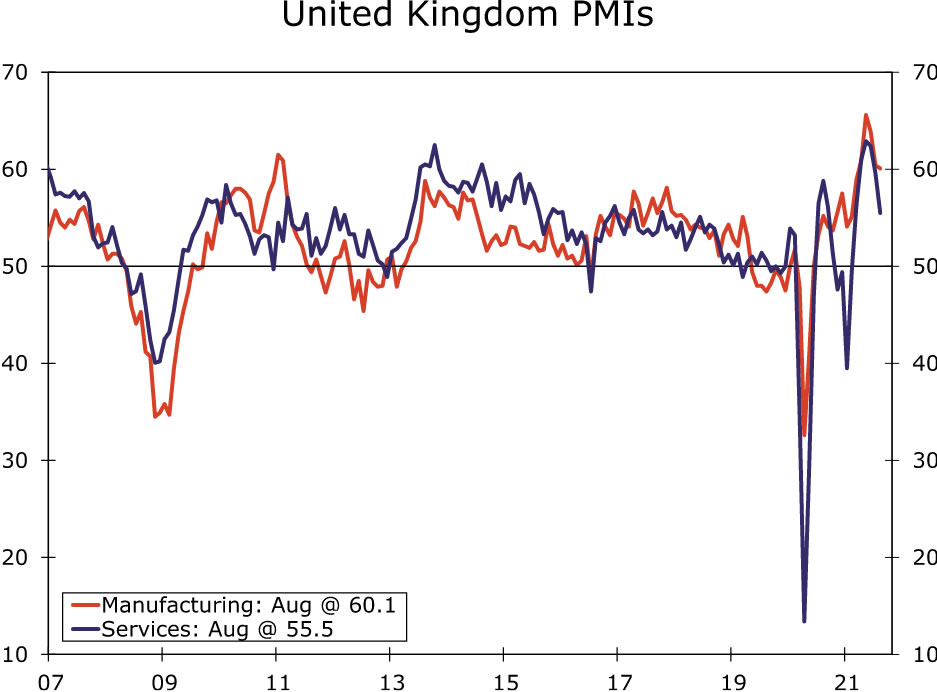

Avrozonadan fərqli olaraq, İngiltərə üçün Avqust PMI anketləri daha nəzərəçarpacaq bir yavaşlama göstərdi, baxmayaraq ki, İngiltərə iqtisadiyyatının ikinci rübdə dörddə dörddə dörddə bir nisbətində supercharged artım əldə etməsindən sonra həmişə gözlənilən idi. Avqust xidmətləri PMI, fevral ayından bu yana ən aşağı səviyyəyə - 4.8 -ə düşdü, istehsal PMI isə 2 -ə endi. Anket, iyul ayında pərakəndə satışlarda azalmanın bildirilməsindən sonra gəlir və xidmət sektorunun 55.5 -cü rübdə böyüməyə davam edəcəyi ehtimal edilsə də, ehtimal ki, 60.1 -ci rübə nisbətən daha yavaş bir tempdə olacağını göstərir. Nəticə olaraq, İngiltərənin Q3 ÜDM-də daha yavaş artım olacağını gözləyirik və proqnozumuz 2% rüblük dörddə bir nisbətdə, ikinci rübdə görülən artımın təxminən yarısıdır.

Nəhayət, Koreya Bankı bu həftə pul siyasəti açıqlamasında bir qədər "doviş faiz artımı" etdi. Mərkəzi Bankın faiz dərəcələrini sabit saxlamasını gözləyən analitiklərin əksəriyyətini təəccübləndirən Koreya Bankı, siyasət faiz dərəcəsini 25 bps -ni 0.75%-ə qaldırdı. Faiz dərəcələrini artırmaq qərarı yekdil deyildi, bir siyasətçi faizləri sabit saxlamaq üçün səs verdi. Koreya Bankı, digər amillər arasında, COVID -in inkişafı və maliyyə dengesizliğini nəzərə alaraq, iqtisadiyyata dəstək dərəcəsini "tədricən tənzimləyəcək". Eyni zamanda, Koreya Mərkəzi Bankı ÜDM proqnozlarını dəyişməz saxlayarkən, CPI inflyasiya proqnozlarını da artırdı. Yenə də Mərkəzi Bank Başçısı Lee, hərəkətdən sonra faiz dərəcələrini hələ də uyğunlaşdırıcı olaraq xarakterizə etdi və iqtisadçıların əksəriyyəti, mart ayında Mərkəzi Bank Başçısı vəzifəsindən ayrılmadan əvvəl daha bir faiz artımını gözləyir.

Beynəlxalq baxış

Çin PMIs • Çərşənbə axşamı

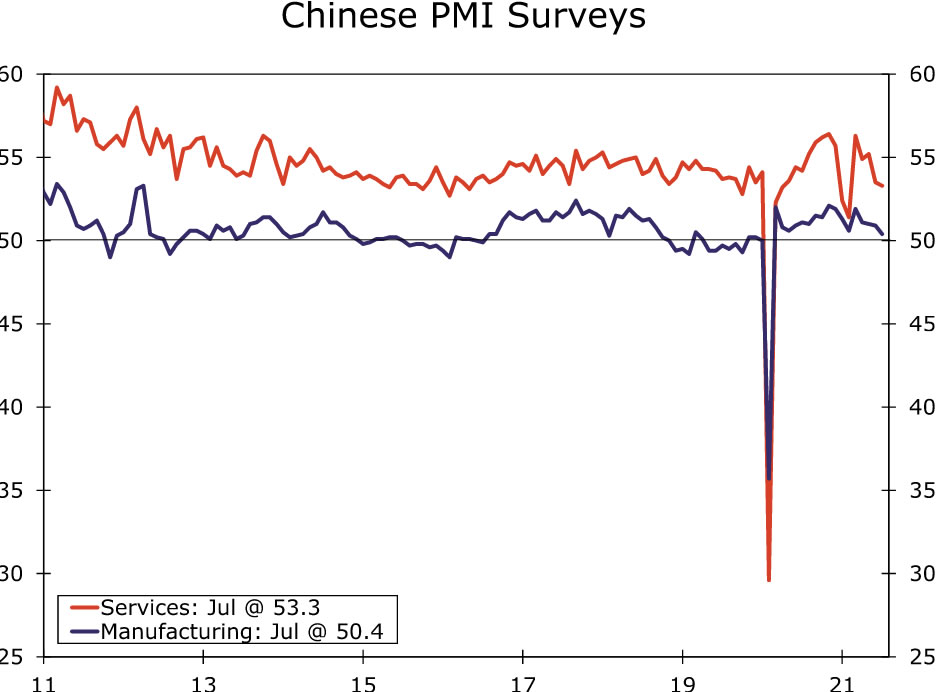

Çinin iqtisadiyyatı, son bir ayda, COVID-lə əlaqədar məhdudiyyətlər və tənzimləyici dəyişikliklər səbəbiylə yavaşladı. Yerli COVID hadisələrinin yayılması, turizm hadisələri və yerlərdə bəzi məhdudiyyətlər gördü və hava səyahətinə təsir etdi. Eyni zamanda, çirklənmənin qarşısını almaq üçün tədbirlər də daxil olmaqla tənzimləyici dəyişikliklər potensial olaraq sənaye fəaliyyətinə təsir göstərir.

Bu fonda, konsensus proqnozu, Çinin rəsmi PMI -lərinin Avqust ayı üçün daha da azalacağı ilə bağlıdır. İstehsal PMI -nin 50.2 -ə qədər azalacağı, daha doğrusu PMI xidmətlərinin 52.0 -a düşəcəyi gözlənilir. Caixin PMI -lərinin də gələn həftə verilməsi planlaşdırılır ki, istehsal PMI -də 50.1 -ə enəcək və xidmətlərdə PMI -də 52.0 -a enəcək. Bu il ərzində Çin üçün 2021 -ci il ÜDM artım proqnozumuzu aşağı salsaq da, bu proqnoz ətrafında olan risklər hələ də aşağıya doğru meyllidir.

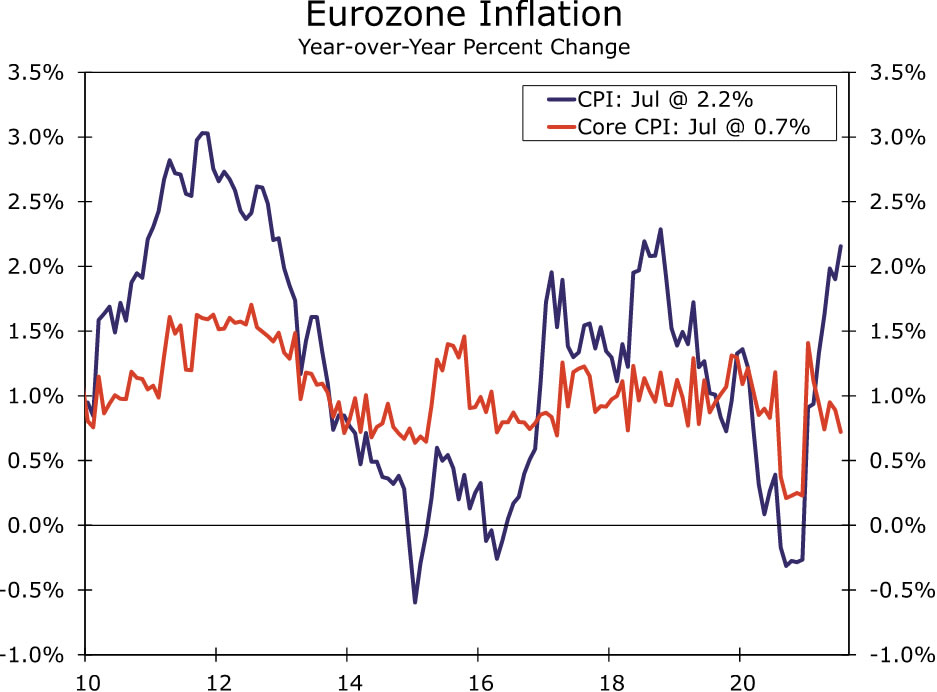

Avrozona CPI • Çərşənbə axşamı

Avrozona üçün gələn həftənin Avqust TÜFE rəqəmlərinin inflyasiyanın bir qədər sürətləndiyini göstərəcəyi gözlənilir. Bunlardan bir neçəsi əsas qiymət təzyiqlərində müəyyən möhkəmliyi əks etdirə bilsə də, baza təsirlərin daha sürətli inflyasiyaya töhfə verəcəyi gözlənilir.

Giriş və çıxış qiymət komponentlərinin tarixən yüksək səviyyələrdə olduğu Avrozona PMI anketlərində ən aydın şəkildə əks olunan bəzi inflyasiya təzyiqləri var. Bununla birlikdə, CPI-yə keçid bu günə qədər məhduddur. İyul ayında 2.7% -dən Avqust ayı üçün başlıq CPI-nin illik müqayisədə 2.2% -ə yüksələcəyi gözlənilir. Əsas CPI inflyasiyasının iyul ayında 1.4% -dən avqustda ikiqat artaraq 0.7% -ə yüksələcəyi gözlənilir.

Bununla birlikdə, inflyasiyanın çox hissəsi keçən ilin ortalarında Almaniyada baş verən qiymətlərin azalması və ƏDV vergisinin müvəqqəti azaldılmasıdır. Məsələn, əsas CPI -ə diqqət yetirmək və seriyanı mövsümi təsirlərə görə düzəltməklə, Avqust ayı üçün 1.4% konsensus proqnozu, son altı ay ərzində cəmi 0.4% civarında olan əsas CPI inflyasiyasının illik tempinə bərabər olacaq. Yəni, Avqust inflyasiyasındakı yüksəlişə qarşıdakı inflyasiya təzyiqlərinin xəbərçisi kimi baxmazdıq və Avropa Mərkəzi Bankının da olacağına şübhə edirik.

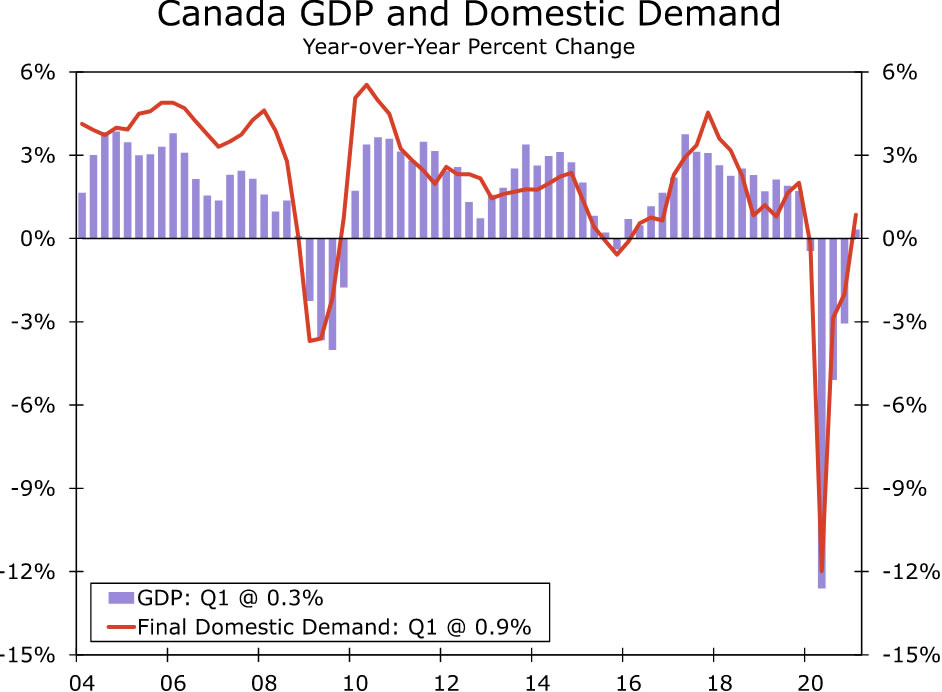

Kanada ÜDM • Salı

Kanadanın ÜDM məlumatları gələn həftə açıqlanacaq və ikinci rübdə iqtisadiyyat üçün daha yavaş, lakin yenə də hörmətli bir artım göstərməlidir. Q2 ÜDM artımını 2% konsensus proqnozuna çox yaxın, illik rüblük rübdə 2.4% artım proqnozlaşdırırıq, lakin birinci rübdə 2.5% artımdan xeyli aşağıdır.

Yenə də COVID hadisələrinin yenidən yayılması və əlaqəli məhdudiyyətlər nəzərə alınmaqla, bu, hələ də ikinci rüb üçün layiqli bir artım tempini təmsil edəcək. Məsələn, rübün əvvəlində iyun ayında bir qədər canlanmadan əvvəl məşğulluq və pərakəndə satışlarda əhəmiyyətli azalmalar müşahidə edildi. Nəticə olaraq, ikinci çeyrek üçün son daxili tələbin artımının, başlıq ÜDM qədər güclü olmayacağından şübhələnirik. Bununla birlikdə, iqtisadiyyatın COVID məhdudiyyətləri qarşısında dayanıqlı olduğunu sübut edərkən, Kanada Bankının artımın yavaşlamasını müvəqqəti olaraq görməsini gözləyirik və mərkəzi bankın ay və rüblərdə daha az uyğunlaşan pul siyasəti yolu ilə davam edəcəyinə inanırıq. qabaqda

Faiz Dərəcəsi İzləmə

Powell, daralmaq üçün açıq fikirdədir

Federal Rezervin "daralması" mövzusu son həftələrdə maliyyə bazarlarında çox ön plana çıxdı. İqtisadiyyata pullu yaşayış təmin etmək üçün Fed, bir ildən çoxdur ki, 80 milyard dollarlıq Xəzinədarlıq qiymətli kağızları və 40 milyard dollarlıq ipoteka dəstəkli qiymətli kağızlar (MBS) aylıq alış-veriş edir. Keçmiş iki FOMC iclasının protokolları, komitənin Federal Ehtiyat Sisteminin qeyri -adi aktiv alış sürətini geri çəkə biləcəyi şərtləri müzakirə etdiyini və bir sıra FOMC üzvlərinin bunu açıq şəkildə söylədiyini göstərir. Fed tezliklə daralmağa başlamalıdır. Bu gün Jackson Hole İqtisadi Siyasət Simpoziumunda çıxış edərkən bütün fikirlər Fed sədri Pauellə yönəldi.

Fikrimizcə, Kafedra Pauell konusun yaxınlaşdığını bildirmədi. 28 İyul FOMC toplantısında, digər komitə üzvlərinin əksəriyyəti kimi, "iqtisadiyyat gözlənildiyi kimi geniş şəkildə inkişaf edərsə, bu il aktivlərin alış tempini azaltmağa başlamaq düzgün ola bilər" fikri olduğunu qəbul etdi. ” Ancaq araya girən ay qarışıq xəbərlər gətirdi. Yaxşı xəbər budur ki, iyul ayında məşğulluq artımı güclü idi. Digər tərəfdən, Delta variantının yayılması səbəbindən iqtisadi görünüş üçün risklər artdı. Powell, güclü məşğulluq səviyyəsinin faydalarını vurğuladı və bu il inflyasiyanın kəskin artımının keçici olacağına dair fikirlərini dilə gətirməyə davam etdi. Bir sözlə, Fed Başçısının nə vaxt daralacağı ilə bağlı qərarını hələ vermədiyi görünür və gələn məlumatları izləməyə davam edəcək. Sentyabrın 3 -ü Cümə günü satışa çıxarılması planlaşdırılan Avqust ayı üçün əmək bazarı hesabatı, daralmanın başlaması üçün əhəmiyyətli bir işarə olacaq.

Daralma başlayanda belə maliyyə şərtləri uyğun olacaq. Fed, Xəzinədarlıq qiymətli kağızları və MBS almağa daha yavaş bir sürətlə davam edəcək. İqtisadi artımın daha güclü olduğu və/və ya inflyasiya bazar iştirakçılarının əksəriyyətinin gözlədiyindən yüksək olmadığı təqdirdə, uzunmüddətli faiz dərəcələrində kəskin bir ehtiyatın yaxın gələcəkdə görünə bilməyəcəyi ehtimal olunur. Federal Rezerv daralma prosesini başa vurduqdan sonra diqqət ilk faiz artımlarına yönələcək. Fikrimizcə, FOMC ən azı 0.00 -ci ilin sonuna qədər federal fond faiz dərəcəsini cari hədəf aralığında 0.25% ilə 2022% arasında saxlayacaq.

Kredit Bazarı İncelemeleri

Red-Hot CLO bazarı

Bu keçən il, fandreyzinq və sövdələşmə fəaliyyəti üçün banner ili oldu. Aşağı faizli mühit, firmaların pandemiyadan çıxdıqları yerləri dəyişdirmək üçün ucuz bir şəkildə borc ala bildikləri üçün rekord qıran müqavilə axınını dəstəklədi. Xüsusilə girov qoyulmuş kredit öhdəliklərinə (CLO) artan tələbat gözə çarpır. S&P Global Market Intelligence -in məlumatına görə, CLO satışları keçən ilki dibdən tam olaraq geri döndü və ABŞ -da rekord bir klipə yüksəldi. Qlobal miqyasda, CLOs bazarı bu yaxınlarda 1 trilyon dolları keçdi.

CLO'lar, adətən aşağı reytinqli korporativ kreditlər tərəfindən dəstəklənən qiymətli kağızlardır. Bir CLO ilə, investor borcalanların ödəmə qabiliyyətini itirməsi halında riskin çox hissəsini əsas götürərək əsas kreditlərdən planlaşdırılmış borc ödənişləri alır. Varsayılan riski götürmək qarşılığında investorlara ortalamadan yüksək gəlir əldə etmək potensialı təklif olunur. CLO bazarı, böyük institusional investorların qeyri-investisiya səviyyəli borcalanlara kredit verməsi üçün bir kanal kimi istifadə olunur. Böyük CLO emissiyası, adətən özəl kapital alqı -satqısı və M&A sövdələşmələri üçün borc maliyyələşdirməsini dəstəkləmək üçün daha çox quru toz deməkdir.

CLO'lar tarixən ekvivalent reytinqli digər korporativ kredit alətləri üzərində gəlir mükafatı təklif etmişlər. Bununla belə, bazarın quruluşu və dəyişkənliyi maliyyə böhranından sonra investorların marağını ram etdi. Qəzadan sonra, bir çox investor, dəyərinin aşağı düşdüyü qiymətli kağızlar üzrə kreditləri ödəməli olduqdan sonra kredit törəmə məhsullarından uzaqlaşdı. Ancaq son bir neçə il ərzində investorlar CLO -larla daha rahat oldular və emissiya yaxşılaşdı. Sığorta şirkətləri və pensiya fondlarından yeni faizlər də bazarın institusional alıcı bazasının dərinləşməsinə kömək etdi. Hal -hazırda davam edən bir çox alışla, CLO formalaşmasının rekord tempi önümüzdəki aylarda maliyyələşməni dəstəkləməlidir.

Həftənin mövzusu

Kollec Futbolunun İqtisadiyyatı: III Mövsüm

Yazın bitməsi və məktəblərin fərdi təlimə açılması ilə kollec futbol oyunları sürətlə yaxınlaşır. Mövsümün hər həftəsində, hər bir universitetin futbol proqramının, yerli iqtisadiyyatın və/və ya məktəb ictimaiyyətinin tarixini və əlbəttə ki, qarşıdakı oyunla bağlı bəzi proqnozları əhatə edən əsas uyğunluğu vurğulayan bir və ya iki hesabat yayımlayacağıq.

Bu il kollec futbolunda ən böyük dəyişikliklər maliyyə problemləri ilə bağlıdır. Əyalət qanunverici orqanlarının bir sıra hərəkətlərindən və Ali Məhkəmənin böyük bir qərarından sonra, NCAA kollec idmançılarına adlarına, imiclərinə və bənzərliklərinə (NIL) olan hüquqları sataraq pul qazanmalarına icazə vermək üçün qaydalarını dəyişdi. Təsirin milli televiziya oyunlarında oynayan böyük məktəblərin idmançıları üçün ən böyük ehtimalı var. Böyük media bazarlarına yaxın olan məktəblərin də UCLA və USC kimi məktəbləri ən yaxşı istedadlar üçün daha populyar istiqamətlər halına gətirə biləcək daha böyük rəqabət üstünlüyünə sahib olduqları görünür. Atlanta, Miami, Dallas və Nashville kimi əsas media mərkəzləri də SEC üçün rəqabət mövqeyini daha da möhkəmləndirmək istəyirlər, Böyük Onların Çikaqoda mediaya çoxlu çıxışı olmalıdır.

Sabit böyük oyun və TV endirim axınının təmin edilməsinin, Texas Universiteti və Oklahoma Universitetinin Böyük 12-dən SEC-ə keçməsi də daxil olmaqla, mövsümdənkənar digər böyük dəyişikliklərin arxasında duran qüvvə olduğuna inanılır. Texas və Oklahoma'nın 2024 mövsümündən sonra, Böyük 12 -nin cari televiziya əlaqəsi bitənə qədər hərəkət etməsi planlaşdırılmır. Daha çox görülməli olan SEC kollec futbol oyunlarının perspektivi, SEC-in artan nüfuzu ilə əlaqədar narahatlıqları artırdı. Böyük Ten, Pac-12 və ACC arasındakı ittifaq bu həftə açıqlandı. İndiyə qədər bir neçə detal var, ancaq bu razılaşma televiziya müqavilələri üzərində danışıqlar aparmaq üçün bir vasitə qazanmaq cəhdi kimi görünür və eyni zamanda bəzi marquee konfranslar arası uyğunlaşmalarla da nəticələnə bilər.

ACC, Big Ten və Pac-12 arasındakı son ittifaqın arxasındakı məqsədlərdən biri, bir-birlərinin komandalarının hər hansı bir brakonyerliyini ortadan qaldırmaq olsa da, konfransın yenidən qurulmasının sonunu gördüyümüzə şübhə edirik. Division 30 futbol proqramı gəlirlərinin 1% -ni təşkil edən media hüquqlarının artan əhəmiyyəti, güman ki, Power Five konfranslarından birinə üzv olmaq üçün daha çox gələcək proqramları idarə edəcək. Sürətlə böyüyən bazarların məktəbləri xüsusi maraq doğuracaq və konfranslar, ehtimal ki, məntiqli olduğu böyük yeni media bazarlarını əhatə etmək üçün coğrafi imkanlarını genişləndirməklə maraqlanacaqlar. Bu, daha çox konfrans oyunlarını əsas şəbəkələr üçün cəlbedici edəcək.

Həftəlik kollec futbolunun iqtisadi dünyagörüşü seriyamızda nümayiş etdirməyi planlaşdırdığımız aqressiv oyun cədvəlimiz var. Hesabatlar əyalət və yerli iqtisadiyyatları müzakirə etmək və kollec futbolu ilə bağlı bəzi perspektivlər təqdim etmək üçün əyləncəli bir yoldur. Bu ilki kollec futbol mövsümünün başlaması, əksəriyyətdən bir az daha qorxu ilə qarşılanır. Kollec futbolu bənzərsizdir, çünki əksər komandalar milli titul uğrunda mübarizə aparmaq istədikləri təqdirdə ən çox yalnız bir sürüşmə ödəyə bilərlər. Bu, demək olar ki, hər oyunu əksər komandalar üçün böyük bir oyun halına gətirir. COVID də idmandan asılı qalmağa davam edir. Azarkeşlər tam heyətlə stadionlara qayıdacaqlarmı? Mövsüm bu şənbə günü başlayanda və 2 Sentyabr Cümə axşamı günü başlayacaq uzadılmış Əmək Günü həftə sonu üçün tam bir oyun proqramı planlaşdırıldığı üçün bunu tezliklə öyrənəcəyik.

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları

Signal2forex.com - Ən yaxşı Forex robotları və siqnalları