Отказът към риск се връща към пазарите днес. Сирийското напрежение влиза в светлината на прожекторите, а търговската война между САЩ и Китай напуска сцената временно. ДАКС се обърна на юг по време на първоначалната си търговия и никога не погледна назад. В момента се търгува надолу -1% по време на писането. CAC id down -0.67%, докато FTSE е надолу -0.22%. Американските фючърси също така сочат към по-ниски нива на отвореност, като вероятно DOW се насочва обратно към 24000 дръжката. На валутните пазари, Йен и Швейцарски франк се търгуват като най-силните, които влизат в американската сесия. Стерлингът претърпя известни продажби след пропуснатите данни. За деня досега Йен е най-силният, следван от еврото. Австралийският долар и канадският долар са най-слабите.

Американският президент Доналд Тръмп е майстор в ескалиращото напрежение с неговите tweets, никой не може да победи това. Финансовите пазари отново се разтърсиха, след като Тръмп каза в обичайния си сутрешен чуруликам, че "Русия обещава да сваля всички и всички ракети, изстреляни в Сирия. Пригответе Русия, защото ще дойдат, хубави и нови и "умни!" Не трябва да сте партньори на животно, убиващо газа, което убива хората си и се радва на това! "Tweet предизвиква опасения, че ако умишлено или непреднамерено всяка американска стачка причини руски жертви, ще има цикъл на ескалиране, който ще влоши ситуацията в Сирия по-нататък.

Индексът на потребителските цени в САЩ и основният CPI се ускориха през март, следващите минути на FOMC

Издаден от САЩ, основният индекс на потребителските цени спадна с -0.1% през март, под очакванията за 0.0% май. Но годишният темп се ускори до 2.4% на годишна база, нагоре с 2.2% на годишна база и посрещна очакванията. Основният CPI се покачи с 0.2% максимум, 2.1% на годишна база, спрямо 1.8% на годишна база през февруари и отговори на очакванията. Комплектът от данни трябва да облекчи някои притеснения за инфлацията от страна на политиците на Фед. Но те не оказват подкрепа на долара. Фокусът ще се превърне в следващите минути в FOMC.

Основният въпрос при четенето на протоколите на FOMC е дали Фед е по-вероятно да се придържа към прогнозите си, че има общо три походи през тази година. Или е по-вероятно да се изкачи четири пъти. По време на срещата през март, сред 15 водещите в областта на политиката на ФЕД, 8 имаше две или по-малко пешеходни преходи през тази година в известния точков участък. От друга страна, 7 имаше три или повече. Това показа доста различие между ястребите на Фед и гълъбите. А протоколите могат да разкрият повече за разискванията в рамките на FOMC.

Но в края на краищата трябва да отбележим, че с облекчаването на тревогите по време на търговската война търговците връщат залозите си за повишение през юни. Както се посочва от фючърсите на Fed фондове, шанс за 25bps юни повишение скочи рязко тази седмица на 95%. Но това досега не осигурява достатъчно подкрепа на долара. Зелените гръб може да не получат никакъв устойчив тласък, дори фактът, че Федералният резерв се окаже по-ярък от очакваното.

ЕЦБ Драги: ЕС не може да реши проблемите само на национално равнище

Президентът на ЕЦБ Марио Драги говори днес на студентската награда Generation € uro. Той каза, че ЕС не може да реши проблема си само на национално равнище. И по-голямата интеграция ще позволи на ЕС да се изправи срещу икономическите претенденти по-ефективно. Драги звучи леко и по отношение на неотдавнашното повишаване на търговското напрежение между САЩ и Китай. Според него въздействието на "обявените" тарифи е малко. Независимо от това, това все още може да навреди на доверието на инвеститорите. А Драги подчерта, че докато "директните ефекти не са големи ... в крайна сметка ключовият въпрос е отмъщение".

Отделно, членът на управителния съвет на ЕЦБ Ардо Хансон заяви, че скорошната ниска инфлация в еврозоната е резултат от "комбинация от фактори". И повечето от тези фактори са "временни по природа". Поради това въздействието от тези фактори ще "отслабне във времето". Поради това, Хансон заяви, че "трябва да сме по-търпеливи в постигането на целта си за ценова стабилност". Въпреки това, ЕЦБ трябва да наблюдава внимателно страничните ефекти на политиката.

Sterling Pares печели след разочарование на данните

GBP / USD надхвърля някои от по-ранните срещу разочароващите данни. Индустриалното производство нараства с 0.1% максимум, 2.2% на годишна база през февруари, под очакванията за 0.4% максимум, 2.9% на годишна база. Производствената продукция спадна -0.2% май, нарасна 2.5% на годишна база, под очакванията за 0.2% максимум, 3.3% на годишна база. Производствената продукция спадна с -1.6% през февруари спрямо очакванията за 0.7% май. Видимият търговски дефицит се сви до USD -10.2b през февруари спрямо очакванията на GBP -11.9b. Изчисляването на NIESR за БВП нарасна с 0.2% през март, под очакванията за 0.3%.

UK CBI: Не се отклонявайте от правилата на ЕС след Brexit

Конфедерацията на британската индустрия публикува доклад, който показва, че британския бизнес преобладава предпочитанията си да остане с правилата на ЕС след "Брексит". Каролин Феърбайрн, генерален директор на CBI, каза, че за по-голямата част от бизнеса "различията с правилата и подзаконовите актове на ЕС ще ги направят по-малко конкурентоспособни в световен мащаб, а това трябва да се направи само там, където доказателствата са ясни, че ползите надвишават разходите" че докладът идва от "сърцето на британския бизнес" и предоставя "несравними доказателства, които да информират добрите решения, които ще защитят работните места, инвестициите и жизнения стандарт в Обединеното кралство". Освен това тя призова за "голямо ускоряване" в партньорството между бизнеса и правителство, за да се справи с проблемите на Брексит.

RBA Lowe: Няма силен случай за корекция на лихвения процент в близко бъдеще

Управителят на BA, Филип Лоуе, посветил раздел за паричната политика днес е неговият адрес до Австрийско-израелската търговска камара (WA). И той изведе четири широки точки.

Първо, той очаква "по-нататъшно вдигане" в австралийската икономика, като увеличи инвестициите, наема и изнася. Очаква се инфлацията да "постепенно се вдигне" и със ръста на заплатите. Но има несигурности "лежащи на международната сцена". Лоу предупреди, че "сериозната ескалация на напрежението в търговията ще изложи на риск здравето на световната икономика и ще навреди на австралийската икономика". И "също така сме свидетели на това, че китайските власти успешно управляват натрупването на риск в своята финансова система." Вътрешно ниво "високото ниво на дълга на домакинствата остава източник на уязвимост".

На второ място, следващият ход на лихвения процент вероятно ще бъде "нагоре, а не надолу". И това може да "идва като шок за някои хора". На трето място, инфлацията, която се връща в средата на целевата зона, се очаква да бъде "само постепенна". И "все още е известно време, преди да сме свидетели на конвенционални оценки на пълната заетост. На четвърто място, и най-важно за пазарите, "Бордът на резервната банка не вижда сериозен случай за корекция в паричната политика в близко бъдеще." Лоу отново потвърди, че други глобални централни банки имат по-ниски полици от Австралия "през последното десетилетие". Така че ситуациите са различни.

МВФ Лагард: Слънцето все още блести, но трябва да "се отклоним от протекционизма"

В реч в университета в Хонконг, изпълнителният директор на МВФ Кристин Лагард изрази оптимизма си за световната икономика. Тя каза, че "икономическата картина е" предимно ярка "и" слънцето все още блести ". Глобалният импулс се дължи на "по-силни инвестиции", "възстановяване на търговията" и "благоприятни финансови условия". Тя каза, че прогнозата за освобождаване следващата седмица ще продължи да бъде оптимистична.

Що се отнася до развитите икономики, Лагард каза, че възходът на Еврозоната е "сега по-широко разпространен в целия регион". Американският растеж "вероятно ще се ускори допълнително поради експанзионистичната фискална политика". На азиатските нововъзникващи пазари Китай и Индия водят "увеличаване на износа и по-голямо вътрешно потребление. Но тя също така предупреди, че "по-тъмните облаци се появяват". Импулсът в 2018 и 2019 в крайна сметка ще се забави поради "замиращия се фискален стимул" в САЩ, нарастващите лихвени проценти и по-строгите финансови условия.

Лагард подчерта три приоритета за световната икономика, включително 1. Управление без протекционизъм, 2. Пазете от фискален и финансов риск, 3. Укрепване на дългосрочния растеж, който е от полза за всички.

Китай PBoC Yi очертава спецификата на отварянето на достъпа до финансовия пазар в Boao

Управителят на нова народна банка Китай Yi Gang обеща да отвори още повече финансовите пазари във форума "Boao for Asian" в Китай. И някои специфики бяха предложени и от Yi. Първо, правителството ще премахне ограниченията на чуждестранните собственици на китайските банки до края на юни. Второ, чуждестранните ценни книжа и животозастрахователните компании ще имат право да притежават мажоритарни дялове в китайските си колеги. Това означава, че собствеността може да се повиши от 49% на 51%. И такова ограничение ще бъде премахнато и след три години. На трето място, до края на юни ще бъде разширен разрешения обхват на дейността на чуждестранните застрахователни агенти. Четвърто, дневната квота за чуждестранните инвеститори да купуват китайски акции и за китайските инвеститори да купуват акции на Хонг Конг ще се увеличи четирикратно. В допълнение, до края на 2018, Китай ще стартира търговска връзка между Шанхайските фондови пазари и Лондон. Отделно, Yi също така каза, че Китай няма да девалвира Юан като част от хода на търговската война със САЩ.

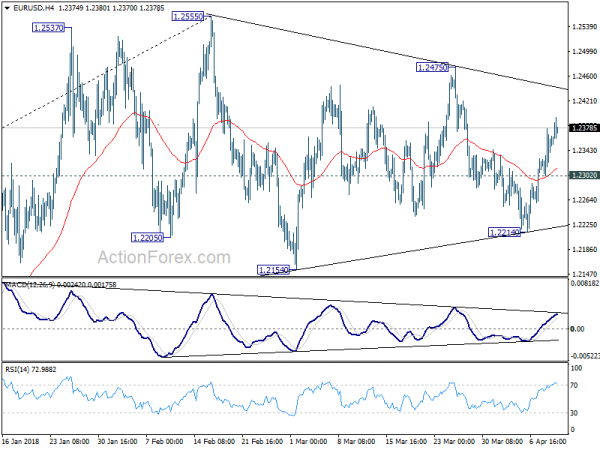

Среднодневен Outlook EUR / USD

Ежедневни пинове: (S1) 1.2312; (Р) 1.2345 (R1) 1.2387; Повече ▼….

Вътрешният прираст в EUR / USD остава в посока нагоре, тъй като ръстът от 1.2214 е в ход, удряйки 1.2395 досега. Следващото рали трябва да се види първо за 1.2475. Пробивът ще бъде насочен към ключовото ниво на съпротива при висока стойност на 1.2555. Засега, тъй като EUR / USD е ограничена в модел за търговия с диапазон от 1.2555, прекъсването на минималната поддръжка на 1.2302 ще преобърне отклонението в посока надолу за 1.2214.

В по-голямата картина ключовото ниво на финоначи в 38.2% корекция на 1.6039 (2008 високо) до 1.0339 (2017 ниско) в 1.2516 остава непокътната въпреки опитите за счупване. Следователно, издигането от средното дъно на 1.0339 все още се разглежда като коригиращо движение за момента. Отхвърлянето от 1.2516 ще запази дългосрочния мечи перспектива и ще запази случая за повторно тестване на 1.0039 жив. Фирмената почивка на подкрепата на 1.1553 ще добави още по-голяма средносрочна доходност. Продължителният пауза на 1.2516 обаче ще доведе до по-големи възходящи импликации и ще насочи 61.8% retracement на 1.6039 към 1.0339 в 1.3862 в средносрочен план.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Машинни поръчки M / M Feb | 2.10% | -2.50% | 8.20% | |

| 23:50 | JPY | Вътрешен CGPI Y / Y Mar | 2.10% | 2.00% | 2.50% | |

| 00:30 | AUD | Westpac потребителското доверие Апр | -0.60% | 0.20% | ||

| 01:30 | CNY | CPI Y / Y Mar | 2.10% | 2.60% | 2.90% | |

| 01:30 | CNY | PPI Да / Не Mar | 3.10% | 3.30% | 3.70% | |

| 08:30 | GBP | Видимо търговско салдо (GBP) фев | -10.2B | -11.9B | -12.3B | |

| 08:30 | GBP | Индустриално производство M / M Feb | 0.10% | 0.40% | 1.30% | |

| 08:30 | GBP | Индустриално производство г / г Фев | 2.20% | 2.90% | 1.60% | 1.20% |

| 08:30 | GBP | Производствено производство M / M Feb | -0.20% | 0.20% | 0.10% | |

| 08:30 | GBP | Производствено производство от началото на годината Фев | 2.50% | 3.30% | 2.70% | 2.20% |

| 08:30 | GBP | Изход на строителството M / M фев | -1.60% | 0.70% | -3.40% | -3.10% |

| 11:00 | GBP | Оценка на БВП на NIESR Mar | 0.20% | 0.30% | 0.30% | |

| 12:30 | Долар | CPI M / M Mar | -0.10% | 0.00% | 0.20% | |

| 12:30 | Долар | CPI Y / Y Mar | 2.40% | 2.40% | 2.20% | |

| 12:30 | Долар | CPI Core M / M Mar | 0.20% | 0.20% | 0.20% | |

| 12:30 | Долар | CPI Core Y / Y Mar | 2.10% | 2.10% | 1.80% | |

| 14:30 | Долар | Инвентаризации на суров петрол | -0.6M | -4.6M | ||

| 18:00 | Долар | Месечен отчет за бюджета Mar | -175.0B | -215.2B | ||

| 18:00 | Долар | Протоколите от заседанията на FOMC |

Връзка с източника на информация: www.actionforex.com

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали