Склонността към риск доминира на световните пазари днес и се засилва. Големите европейски индекси се търгуват значително по-ниски, като показват значителен спад в ускорението. Американските фючърси също така сочат до по-ниски нива, като DOW има трицифрени загуби. На валутните пазари австралийският долар е най-слабият за днес. Еврото следва като второ най-лошо изпълнение, докато немско-италианското разпространение отново се разширява. Швейцарският франк и японската йена са най-силният естествено. Стерлингът е смесен, тъй като премиерът на Великобритания Тереза Май оцеля още един ден, без предизвикателство от страна на лидерството.

Технически, все още няма ясно ново развитие. Доларът може да остане смесен, тъй като е натиск от швейцарския франк и йената. Въпреки това, зелените пари можеха да спечелят известна сила срещу еврото и канадците, а дори и стерлингът и австралийците. Еврото също така губи инерция срещу долара и стерлинг. Но най-важното е, че EUR / JPY започва да се чувства тежко и скоро ще може да поеме подкрепата на 127.49.

В Европа, по време на писането, FTSE се търгува надолу -0.49%, DAX е надолу -1.17%, CAC е надолу -1.13%. Германският доход 10 година е надолу -0.021 на 0.355. Италианската доходност на 10 е до 0.004 на 3.605. Разпространението се разширява до 325. По-рано в Азия Nikkei спадна с -1.09%, Хонг Конг HSI спадна с -2.02%, Китай Шанхай SSE спадна -2.13%, Сингапур пролив Times спадна -1.24%.

От САЩ започнатите жилища спаднаха до годишна лихва 1.23M през октомври. Разрешенията за строеж спаднаха до 1.26M. И двата съвпадащи очаквания. Издаден по-рано, тенденциите на CBI в Обединеното кралство общите поръчки нараснаха до 10 през ноември, много по-добре от очакванията на -5. Германският PPI е нараснал с 0.3% на месечна база, 3.3% на годишна база през октомври, съответстващ на очакванията. Швейцарският търговски излишък се разшири до CHF 3.75B през октомври.

BoE Carney: No-deal Брексит не е финансова криза около две, но реален икономически шок

По време на изслушването на доклада на BoE за инфлацията на комисията по финансите губернаторът на BoE Марк Карни подчерта, че Брекзит без сделка „не е финансова криза на втория кръг“, където централните банки заемат централно място. Вместо това „това е истински икономически шок и следователно централните банки имат роля, но ние сме по-скоро странично шоу“. Той също така добави, че реалните проблеми ще бъдат в реалната икономика. Те ще бъдат за "колко добре работи логистичната система, къде е доверието в бизнеса, какъв достъп, ако има такъв, има в истинския Brexit без сделка".

Карни призна, че "предполагаемата волатилност в стерлинга е много висока точно сега, много по-висока от тази за други основни валути" за "политически дискусии" с "важност" за кратко- и средносрочна перспектива. И "тя ще продължи да бъде нестабилна за следващия месец поне".

Главният икономист Анди Халдън заяви, "въпреки факта, че подробностите за сделката (" Брексит ") остават да бъдат договорени, ние виждаме малко по-голямо въздействие върху поведението на фирмите, особено през последния месец или две." И " малко по-слабо четвърто тримесечие, отколкото видяхме през третото тримесечие, и със сигурност по-нестабилен път за продукцията, което мисля през следващите няколко месеца. "

ЕС Centeno: Италианският растеж и социалните проблеми могат да бъдат постигнати, без да се излага на риск фискалната консолидация

Говорейки за Италия, председателят на Еврогрупата Марио Сентено изрази съпричастността си и каза: „Разбирам и споделям притесненията на Италия относно бавния растеж и сложните социални проблеми“. Той обаче подчерта също, че „това може да се постигне, без да се излага траектория на фискална консолидация в риск“.

Той също така подчерта, че спазването на фискалните правила е "не само в индивидуалния интерес на всяка страна, но и в нашия колективен интерес". Той посочи дълговата криза в еврозоната и заяви, че "ни е научил, че в икономическия и паричен съюз отговорността за провеждане на стабилна и отговорна политика не спира на националните граници".

По отношение на френско-германското предложение за бюджета на еврозоната той каза, че "общият фискален капацитет не бива да освобождава държавите от задължението им да провеждат стабилни фискални политики и да спазват фискалните правила". От друга страна, изявлението на Еврозоната би било по-добре да реагираме на асиметрични шокове, без да се претоварва ЕЦБ.

Отделно, членът на Управителния съвет на ЕЦБ Евалд Нооттни заяви, че Италия не е "непосредствена заплаха", а по-скоро "политически проблем". "В дългосрочен план обаче има въпрос дали имам достатъчно доверие на капиталовите пазари".

РБА Лоуе повтаря три централни послания на централната банка

Губернаторът на RBA Филип Лоу повтори трите централни послания в протокола от заседанието в реч, озаглавена "Доверие и просперитет". Той отбеляза:

"Първо, икономиката се движи в правилната посока и се очаква по-нататъшен напредък в намаляването на безработицата и инфлацията в съответствие с целта.

Второ, вероятността от увеличение на лихвените проценти е по-висока от вероятността за намаляване. Ако икономиката продължи да се движи по очаквания път, тогава в някакъв момент ще бъде подходящо да се повишат лихвените проценти. Това ще бъде в контекста на подобряващата се икономика и по-силния растеж на доходите на домакинствата.

Трето, Управителният съвет не вижда силен случай за промяна на лихвените проценти в близко бъдеще. Съществува разумна вероятност сегашната настройка на паричната политика да бъде запазена за известно време. Това отразява факта, че очакваният напредък по нашите цели за безработица и инфлация вероятно ще бъде постепенно. От гледна точка на Управителния съвет е уместно да се запази настоящата политика, докато се постигне този напредък. "

МВФ: Ръстът на Австралия да продължи, но рискува да се превърне в недостиг

МВФ отбеляза в доклад, че се очаква австралийският силен растеж да продължи "в близко бъдеще". Също така, "по-нататъшното намаляване на уязвимостта в икономиката и воденето на пътя към постепенен натиск за повишаване на заплатите и цените." По-специално, "ръстът на частното потребление се очаква да остане плаващ, подкрепен от силни работни места." Също така " минни инвестиции в частни предприятия и по-нататъшен растеж на публичните инвестиции, за да се компенсира омекотяване на жилищните инвестиции. "

Обаче, балансът на рисковете е "наклонен надолу" с "по-неблагоприятна глобална рискова картина". МВФ отбеляза "по-слаби от очакваното краткосрочни перспективи в Китай, съчетани с все по-голям световен протекционизъм, а напрежението в търговията може да забави пълното затваряне на производствената разлика". Също така "острото затягане на глобалните финансови условия може да се превърне в местни финансови пазари, като се увеличат разходите за финансиране и се намали разполагаемия доход на длъжниците, като влиянието зависи и от отговора на австралийския долар".

Също така "вътрешното търсене може също да се окаже по-слабо, ако растежът на заплатите остане понижен или инвестиционните разливи бяха по-малки." Намаляването на пазара на жилища е "друг източник на риск". Но при базовата перспектива корекцията на жилищното настаняване "остава подредена". Но отрицателното развитие на риска може да "увеличи корекцията и да намали вътрешното търсене".

BoJ Kuroda: Отрицателната ставка все още е необходима, но не е необходимо да се предприемат допълнителни улеснения

Губернаторът на Буш Хурухико Курода отхвърли необходимостта от засилване на стимулите днес. Той каза, че "няма нужда да предприемате допълнителни стъпки. Важното е да се гарантира, че нашата политика е устойчива, с цел балансиране на нейните плюсове и минуси. "

Но в същото време той също отхвърли началото на политиката на отрицателните лихвени проценти. Той отбеляза: "Знам, че има разнообразен дебат относно политиката на отрицателното ниво на Бюджет", "но за момента това е необходима стъпка, която е част от нашата широкомащабна програма за облекчаване на паричните потоци".

Курода остана оптимист, че "растежът на заплатите и цените най-вероятно ще се ускори" и в крайна сметка ще повиши инфлацията до целта 2%. Но тази промяна на това, че по всяко време по време на фискалния 2020 е "тънък".

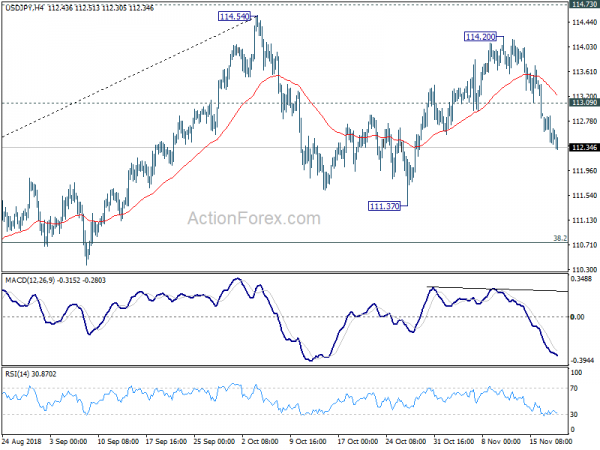

USD / JPY Mid-Day Outlook

Ежедневни пинове: (S1) 112.36; (Р) 112.61; (R1) 112.81; Повече ▼..

Падането на USD? JPY от 114.20 все още е в ход, а вътрешнодневната пристрастност остава в посока надолу за поддръжка на 111.37 и вероятно по-долу. Подобен спад се разглежда като третата част от консолидационния модел на 114.54. Недостатъкът трябва да бъде ограничен от 38.2% retracement на 104.62 на 114.54 на 110.75, за да доведе до отскок. В посока нагоре, над 113.30 незначително съпротивление ще се превърне пристрастия обратно в посока нагоре за 114.54 / 73 ключ съпротива зона.

В по-голямата картина коректното падане от 118.65 (2016 high) трябва да е завършило с три вълни до 104.62. Прекратяването на устойчивостта на 114.73 вероятно ще възобнови цялото рали от 98.97 (2016 ниско) до 100% прогнозиране на 98.97 до 118.65 от 104.62 на 124.30, което е сравнително близко до 125.85 (2015 високо). Това ще остане като предпочитан случай, докато 109.76 поддържа. Въпреки това, решаващият пробив на 109.76 ще потисне този възходящ изглед и обръща перспективата отново да се смеси.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 00:30 | AUD | RBA минути | ||||

| 07:00 | CHF | Търговски баланс (CHF) октомври | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | EUR | Немски PPI M / M Oct | 0.30% | 0.30% | 0.50% | |

| 07:00 | EUR | Немски PPI г / г Окт | 3.30% | 3.30% | 3.20% | |

| 11:00 | GBP | CBI тенденции Общо поръчки ноември | 10 | -5 | -6 | |

| 13:30 | Долар | Жилищата започват на октомври | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | Долар | Разрешителни за строеж октомври | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали