Стерлингите отслабват като цяло днес, тъй като изненаданото свиване през второто тримесечие на БВП на Обединеното кралство породи опасения за рецесия. На заден план рискът от Brexit без сделка продължава да тежи върху настроенията. Канадският долар търпи някои подновени продажби в началото на сесията в САЩ след по-лоши от очакваните данни за работа. Доларът обаче не е много по-добър, тъй като основният PPI се забави. От друга страна йената и швейцарският франк са най-силните днес, тъй като настроенията за риск станаха меки, а германската 2-годишна доходност достигна ново рекордно ниско ниво от -10.

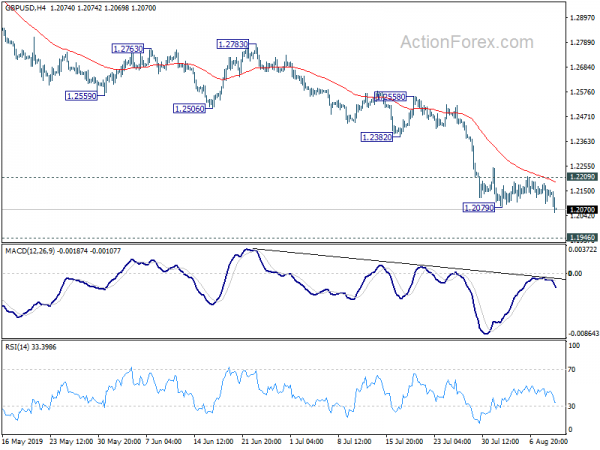

Технически, GBP/USD пробива 1.2079, за да възобнови скорошния спад и следва да се насочи към ниско ниво от 1.1946. GBP/JPY пробива 128.11, за да възобнови скорошния спад до ниско ниво от 122.36. EUR/GBP набира известна възходяща инерция за ключова съпротива от 0.9305. С разпродажба на канадски долар, USD/CAD може да има тест на 1.3345 временен връх и пробивът ще възобнови скорошното възстановяване от 1.3016.

В Европа FTSE се понижи с -0.04%. DAX е надолу -1.07%. CAC намалява с -0.84%. Германската 10-годишна доходност намалява -0.022 до -0.577. По-рано в Азия Nikkei нарасна с 0.44%. HSI в Хонконг се понижи с -0.69%. China Shanghai SSE падна -0.71%. Японската 10-годишна доходност на JGB падна от -0.029 до -0.219.

Нивото на безработица в Канада се повиши до 5.7%, PPI в САЩ не се промени на 1.7%, основният PPI се забави до 2.1%

Заетостта в Канада спадна с -24.2 хиляди през юли, по-лошо от очакваното от 10.0 хиляди. Равнището на безработица се повиши до 5.7% от 5.5%, над очакванията от 5.5%. Също така от Канада започването на жилища спадна до 222 210 през юли, над очакванията от XNUMX XNUMX.

От САЩ PPI нарасна с 0.2% на годишна база, 1.7% на годишна база през юли, отговаряйки на очакванията. Ядрото на PPI спадна -0.1% на годишна база, забави се до 2.1% на годишна база през юли, под очакванията от 0.2% на годишна база, 2.3% на годишна база.

БВП на Обединеното кралство се сви с -0.2% през второто тримесечие, първо свиване от 2 г

БВП на Обединеното кралство изненадващо се сви с -0.2% на тримесечие през второто тримесечие, по-лошо от очакванията за 2% на тримесечие. Това е и първото тримесечно свиване от 0.0 г. През годината БВП нарасна с 2012% на годишна база, забавен от 1.2% за първото тримесечие на годишна база и пропусна очакванията от 1% на годишна база. Разглеждайки някои подробности, секторът на услугите даде единственият положителен принос за растежа на БВП с 1.8% ръст на тримесечието. Производственият сектор се сви рязко с -1.4% на тримесечието, движещ се от рязък спад на производствената продукция. През юни БВП нарасна с 0.1% месечно, под очакванията от 1.4% месечно.

Канцлерът на финансите Саджид Джавид каза: „това е труден период в световната икономика, като растежът се забавя в много страни. Но основите на британската икономика са силни – заплатите растат, заетостта е на рекордно високо ниво и се очаква тази година да расте по-бързо от Германия, Италия и Япония. И „правителството е решено да осигури сигурност на хората и бизнеса относно Brexit – затова сме ясни, че Обединеното кралство напуска ЕС на 31 октомври“.

Също така пуснато от Обединеното кралство, промишленото производство спадна -0.1% на годишна база, -0.6% на годишна база през юни, спрямо очакванията от -0.2% на годишна база, -0.3% на годишна база. Производството в преработващата промишленост е спаднало -0.2% на годишна база, -1.4% на годишна база, спрямо очакванията от -0.2% на годишна база -1.1% на годишна база. Видимият търговски дефицит се сви до GBP -7.0B през юни спрямо очакванията за GBP -11.3B.

Германски DIHK: Слаб нулев ръст на износа тази година вече е успех

Германският износ спадна -8.0% на годишна база до 106.1 млрд. евро през юни. Вносът спадна -4.4% на годишна база до 89.3 млрд. евро. Търговският излишък достигна 16.8 млрд. евро. В календарно и сезонно изглаждане търговският излишък се сви до 18.1 млрд. евро.

След съобщението на Федералната статистическа служба Германската индустриална и търговска камара (DIHK) предупреди, че износът не може да направи повече за икономиката през втората половина. Приключването на годината със „слаб нулев” ръст на износа вече е „успех”.

Шефът на външната търговия на DIHK, Фолкер Трайер, каза, че „нарастващият протекционизъм и забележимо отслабващата глобална икономика поставят пряка тежест върху експортно силната германска икономика“. По-специално, „търговският конфликт на САЩ с Китай и упоритата борба за Brexit обезпокояват инвеститорите по целия свят – и замъгляват перспективите, особено за многото германски производители на капиталови стоки“.

И „ако приключим годината със слаба нула – и по този начин с най-лошия резултат след финансовата криза – това би било голям успех, като се има предвид натоварената с конфликти и криза глобална икономика“.

БВП на Япония нарасна с 0.4% през второто тримесечие, солидни инвестиции въпреки слабия износ

БВП на Япония нарасна с 0.4% на тримесечие през второто тримесечие, доста над очакванията от 2% на тримесечие. Годишният темп на растеж се забави от 0.1% на 2.8%, но надмина очакванията от 1.8%. Разглеждайки някои подробности, частното потребление, което представлява около 0.5% от БВП, нарасна с 60% на тримесечието. Капиталовите разходи бяха солидни и нараснаха с 0.6% на тримесечие, като се ускориха от 1.5% на тримесечие през първото тримесечие. Износът беше слаб, но се сви само с 0.4% на тримесечието.

Наборът от данни твърди, че несигурността от глобалната търговска война има относително контролирано въздействие върху икономиката. По-специално, компаниите не бяха подтикнати да обуздават инвестиционните разходи. Това отразява оценката на BoJ, че глобалната несигурност досега има ограничено въздействие върху японската икономика. Въпреки това вътрешното търсене ще отслабне по-късно през годината поради планираното увеличение на данъка върху продажбите. Това е нещо, което политиците на BoJ трябва да продължат да наблюдават.

Също от Япония, M2 нарасна с 2.4% на годишна база през юли спрямо очакванията от 2.3% на годишна база.

Китай PPI стана отрицателен, тъй като търговската война навреди на търсенето

Основният CPI в Китай се ускори до 2.8% на годишна база през юли, от 2.7% преди месец. Както и предходните месеци, основният двигател на инфлацията бяха цените на храните, които скочиха с 9.1% на годишна база през юли. През юни цените на храните също нараснаха с 8.3% на годишна база. От които цените на свинското месо се покачиха с 27% на годишна база, а цените на пресните плодове скочиха с 39.1%. Цената на нехранителните стоки реално се забави -0.1 процентни пункта до 1.3%.

Базовата инфлация, без цените на храните и енергията, се стабилизира за трети пореден месец на 1.6%. Те сигнализираха, че по-високата инфлация не отразява подобрението в китайската икономика. По-скоро покачващите се цени на храните биха повлияли на потребителските разходи за други артикули, влошавайки забавянето на икономиката.

Както очаквахме, PPI падна обратно до дефлация за първи път от август 2016 г. Цените в индустрията за проучване на нефт и газ се понижиха -8.3%, докато цените за нефт, въглища и други горива преработваха -5.1%.

Търговската война между САЩ и Китай навреди на търсенето на производствените дейности в Китай и доставката на суровини. Не е изненадващо да видим PPI да се задълбочи в негативната територия, тъй като търговската война се засили.

Повече в Китайските PPI се връщат към дефлация, PBOC вероятно намалява лихвите през септември.

RBA Lowe каза, че икономиката е достигнала лека повратна точка, но прогнозите за растеж са ревизирани надолу

В „откриващото изявление пред Постоянната комисия по икономика на Камарата на представителите“, управителят на RBA Филип Лоу каза, че „има признаци, че икономиката може да е достигнала лека повратна точка“. Икономическите перспективи се подкрепят от по-ниски лихвени проценти, намаляване на данъците, по-слаб обменен курс, стабилизиране на жилищните пазари, подобряване на ресурсния сектор и разходите за инфраструктура. По този начин, „в съответствие с това, ние очакваме тримесечните резултати от растежа на БВП да се засилят постепенно след поредица от разочароващи числа“, каза Лоу.

Въпреки че засега Лоу повтори, че „Разумно е да се очаква, че ще е необходим продължителен период на ниски ставки, за да се постигнат целите на борда за заетост и инфлация“. И по време на сесията за въпроси и отговори Лоу също отбеляза, че „възможно е да се окажем на нулевата долна граница“ на лихвените проценти. Той добави, че „е малко вероятно, но е възможно“ и RBA е „готова да направи нетрадиционни неща, ако обстоятелствата го налагат“.

В новите икономически прогнози растежът в края на 2019 г. беше ревизиран надолу от 2.75% на 2.50%. Ръстът в края на 2020 г. остава непроменен на 2020 г. Очакваше се растежът в края на 2021 г. да нарасне до 3.00%. Прогнозите за равнището на безработица за 2019 г. и края на 2002 г. бяха ревизирани от 5.00% на 5.25%. Очаква се безработицата да спадне до 5.00% в края на 2021 г. Главните прогнози за CPI също бяха ревизирани надолу от 2.00% на 1.75% в края на 2019 и 2020 г., преди да се повишат до 2.00% в края на 2021 г.

Ежедневни пинове: (S1) 1.2093; (Р) 1.2137; (R1) 1.2180; Повече ▼…

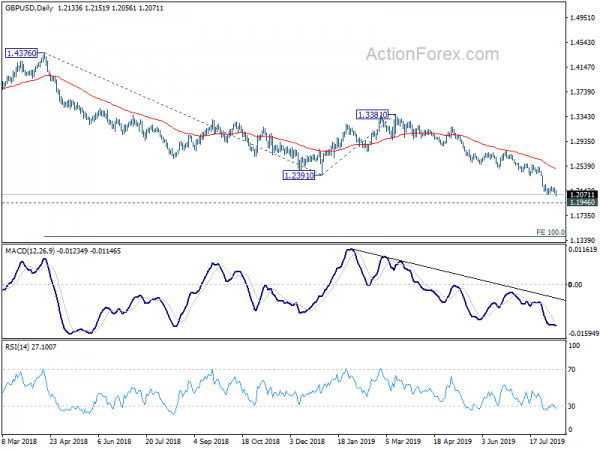

Пробивът на GBP/USD от временно дъно от 1.2079 предполага възобновяване на падането. Отклонението в рамките на деня се завръща надолу за ниско ниво от 1.1946. Пробивът ще се насочи към 100% проекция от 1.4376 до 1.2391 от 1.3381 при 1.1396. В посока нагоре, незначителното съпротивление над 1.2209 ще се превърне в неутрално отклонение в рамките на деня и първо ще доведе до консолидации.

В по-голямата картина низходящият тренд от 1.4376 (висок 2018) се разширява към нивото на 1.1946. Ще бъдем предпазливи при дъното там. Но решителното прекъсване ще се възобнови тенденцията от 2.1161 (2007 високо) до 61.8% проекция на 1.7190 до 1.1946 от 1.4376 при 1.1135. Във всеки случай средносрочните перспективи ще останат меки, докато устойчивостта на 1.3381 е в сила, в случай на силен отскок.

| GMT | Ccy | Събития | Действителен | консенсус | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Япония Паричен запас M2 + CD ДА / Я Юли | 2.40% | 2.30% | 2.30% | |

| 23:50 | JPY | БВП Q / Q Q2 P | 0.40% | 0.10% | 0.60% | |

| 23:50 | JPY | Дефлатор на БВП Д / Р Q2 P | 0.40% | 0.40% | 0.10% | |

| 01:30 | CNY | CPI Y / Y юли | 2.80% | 2.70% | 2.70% | |

| 01:30 | CNY | PPI Y / Y юли | -0.30% | 0.00% | 0.00% | |

| 01:30 | AUD | Декларация на РБА за паричната политика | ||||

| 05:45 | CHF | Процент на безработица юли | 2.30% | 2.30% | 2.30% | |

| 06:00 | EUR | Германски търговски баланс (евро) юни | 18.1B | 18.5B | 18.7B | |

| 08:30 | GBP | БВП M / M Jun | 0.00% | 0.10% | 0.30% | |

| 08:30 | GBP | БВП Q / Q Q2 P | -0.20% | 0.00% | 0.50% | |

| 08:30 | GBP | БВП Y / Y Q2 P | 1.20% | 1.40% | 1.80% | |

| 08:30 | GBP | Индустриално производство M / M Jun | -0.10% | -0.20% | 1.40% | |

| 08:30 | GBP | Индустриално производство А / Я юни | -0.60% | -0.30% | 0.90% | 0.50% |

| 08:30 | GBP | Производствено производство M / M Jun | -0.20% | -0.20% | 1.40% | |

| 08:30 | GBP | Производствено производство Y / Y юни | -1.40% | -1.10% | 0.00% | -0.20% |

| 08:30 | GBP | Изход за строителството M / M Jun | -0.70% | -0.40% | 0.60% | 0.30% |

| 08:30 | GBP | Строителна продукция Г/Г Юн | -0.20% | 0.20% | 1.70% | 1.30% |

| 08:30 | GBP | Индекс на услугите 3M / 3M юни | 0.10% | 0.20% | 0.30% | 0.20% |

| 08:30 | GBP | Видим търговски баланс (GBP) юни | -7.0B | -11.3B | -11.5B | |

| 12:15 | CAD | Жилищата започват на юли | 222K | 210K | 246K | |

| 12:30 | CAD | Нетна промяна в заетостта юли | -24.2K | 10.0K | -2.2K | |

| 12:30 | CAD | Процент на безработица юли | 5.70% | 5.50% | 5.50% | |

| 12:30 | Долар | PPI M / M Jul | 0.20% | 0.20% | 0.10% | |

| 12:30 | Долар | PPI Y / Y юли | 1.70% | 1.70% | 1.70% | |

| 12:30 | Долар | PPI ядро M / M Jul | -0.10% | 0.20% | 0.30% | |

| 12:30 | Долар | PPI Core Y / Y юли | 2.10% | 2.30% | 2.30% |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали