Така наречените „шокове на доставките на петрол“ обикновено водят до трайна инфлация на цените на петрола, което нанася сериозни щети на глобалната икономика и пазарите. Това ли ще е?

Това отчасти се дължи на въздействието на по-високите цени, които увеличават разходите за гориво и безбройните продукти, произведени от нефт, по-специално химикали и пластмаси. Другият очевиден канал за въздействие е настроението - както на финансовите пазари, така и икономически. Като начало някои индекси, доминирани с нефтен дял, често могат да изглеждат така, сякаш ще имат полза. Например британският FTSE 100 изглежда прояви положителна ранна реакция в понеделник, като се има предвид, че две от три от най-тежко претеглените акции - BP и Shell - рязко се повишиха. Те реагираха на атентатите през уикенда срещу най-голямото съоръжение за преработка на суров нефт в Саудитска Арабия, което намали цели 50% от продукцията на страната. Въпреки това, след сесията в понеделник, нито един от най-високите индекси в Европа не се повишава.

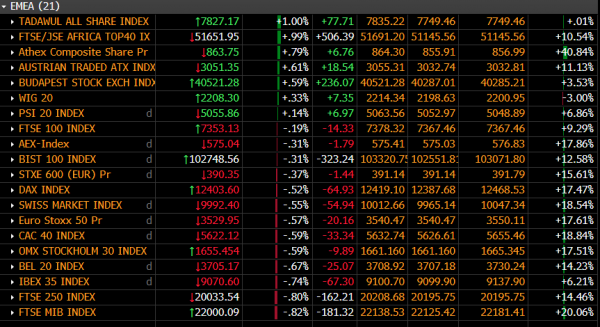

Снимка на монитора на фондовия пазар - 1330 BST 16-09-2019

Източник: Bloomberg / City Index

Въпреки силното повишаване на запасите от петрол, което беше достатъчно, за да изтласка някои източноевропейски пазари към черните, по-големи, по-ликвидни индекси с по-голяма капитализация в Западна Европа с най-силните глобални връзки, всички бяха слаби. Изглежда, че инвеститорите оценяват ситуацията като потенциална възможност за по-нататъшно претегляне на геополитическия пейзаж, който вече се дължи на забавящата се глобална икономика, Brexit и търговията. Това отчасти се свежда до продължаващата несигурност относно виновността за атаката срещу саудитските инсталации за преработка на петрол Abqaiq и Khurais в източна Саудитска Арабия в събота. Районът е 250km югозападно от щаба на Арамко, в крайбрежния град Дхаран, близо до Бахрейн, но все пак на повече от 1,000 км от централния Йемен. Като такова, твърдението за отговорност от подкрепяните от Иран бунтовници от Йемен Хути е под съмнение. Вашингтон вижда по-голяма вероятност атаката да е започната директно от Ислямската революционна гвардия на Иран. Така или иначе, на фона на съществуващото напрежение, свързано със санкциите на САЩ и заподозрените атаки около протока Хормуз, главния проход на петролни танкери в Близкия изток, има потенциал за събития, които да излязат извън контрол.

В крайна сметка този сценарий може да сочи за цялостен военен конфликт, макар че е ясно, че докато рискът от вида на военния конфликт, който би засегнал най-много пазарите, се е увеличил, той остава отдалечена перспектива. Въпреки това, степента на потенциално въздействие върху пазара до голяма степен зависи от това колко дълго растенията ще останат без действие. Отговорът на това ще стигне дълъг път до отговора на свързания въпрос за това колко рязко могат да се повишат цените на петрола. Засега, въпреки че и суровият Brent, и WTI се изстреляха по-високо на фючърсните пазари в неделя вечер - Brent търгуваше 20% по-високо в един момент - има смисъл да се обърне голямо внимание на пропорционалния лифт, който могат да имат подобни ходове на далеч по-важния средносрочна цена на петрола, В крайна сметка цените на петрола трябва да останат завишени за достатъчно продължителен период от време, за да започнат да се хранят чрез всяко отрицателно и положително финансово-пазарно и икономическо въздействие.

Графиката по-долу показва месечните кумулативни процентни промени в цената на суровия нефт Brent, които се връщат към октомври 2005.

Диаграма за промяна на процента: Европейска Brent Crude (дата на място) - месечно - декември 2004 до момента

Източник: Bloomberg / City Index

Основното, което изниква в момента, е, че засега няма подценяване на сериозността на събитията през уикенда, въздействието трябва да се разглежда като относително задържан, тъй като увеличението на цените е далеч по-ниско от много по-големите средносрочни скокове на цените в новата история.

Като се има предвид, че средносрочното въздействие върху цената на петрола изглежда определено измерено и засега не е крайно, има смисъл реакцията на фондовия пазар все още да не е в съответствие с идеята, че открит военен конфликт, включващ Саудитска Арабия и Иран, и вероятно САЩ , вероятно. За да бъдем сигурни, трепет се изразява другаде. Финансовите каси водят остри митинги по целия държавен дълг на развития пазар. Други типични „убежища“ също гледат на търсенето, тъй като йената, златото и до известна степен доларът изтриват спад от миналата седмица с печалби. Дори и за „сигурни убежища“ това е нюансирана „рискова“ картина. Като първо нещо, доходността на американската хазна от 10 годината току-що се очертава от един от най-бързите си скокове от години. Той изкачи 33.6bp миналата седмица, което е най-голямото му увеличение от седмицата на президентските избори в 2016 в САЩ. Този ход съвпадна с решаващо възстановяване на глобалните акции и натиск върху други убежища. По този начин търсенето на безопасност в понеделник почти сигурно е отчасти подхранвано от неизбежно отвиване на ходовете от миналата седмица. Заслужава да се отбележи, че швейцарският франк не е участвал в авансови аванси към момента на писането.

Може да се очаква, че пазарите ще продължат да реагират на тревогите с трепет, но малко паника, вместо допълнителна информация за това колко време ще отнеме връщането на Abqaiq и Khurais в пълен капацитет, както и новини за новостите в Саудитска Арабия и Иран.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали