Акценти от САЩ

- Американските пазари бяха на черно тази седмица с ограничени икономически новини за смилане. Имаше много действия от другата страна на езерото, с решение на ЕЦБ за лихвените проценти и повече драма относно Brexit.

- Данните за САЩ бяха второ ниво, но данните за жилищата бяха в съответствие с продължаващата възходяща тенденция в сектора. Данните за поръчките на дълготрайни стоки обаче са по-малко обнадеждаващи.

- Следващата седмица има много повече действия, като Фед ще намали лихвите. Ще получим също броя на работните места през октомври, БВП за 3-то тримесечие и октомврийския ISM, като всички те ще помогнат да се определи тонът за 4-то тримесечие.

Канадски акценти

- Изборите в понеделник показаха, че премиерът Трюдо се задържа на власт, но не успя да постигне мнозинство в парламента. Имаше рязко разделение изток-запад в моделите на гласуване.

- Официално коалиционно правителство вече е изключено, така че ни предстои връщане към принципа на управление „глас по глас“ за първи път от около осем години.

- Икономическите данни тази седмица бяха прилични. Обемите на разходите на дребно нараснаха леко, докато бизнес доверието, измерено от проучването на Business Outlook Survey на Bank of Canada, се задържа въпреки повишената несигурност.

САЩ – Три съкращения, Федералният резерв е аут?

Американските пазари бяха на черно тази седмица с ограничени икономически новини за смилане, но имаше много действия отвъд езерото. Президентът на Европейската централна банка Марио Драги направи последното си съобщение за паричната политика, преди да предаде управлението на Кристин Лагард. Драги остави паричната политика непроменена, след облекчаване миналия месец, като призова правителствата в Европа да предприемат повече фискални стимули, за да дадат тласък на замиращия растеж на континента. Лагард ще трябва да използва способността си за убеждаване и на този фронт, тъй като паричната политика в Европа все повече не разполага с място за стимулиране на икономиката.

Междувременно в Обединеното кралство Brexit продължи да прави една крачка напред, две назад тази седмица. Парламентът одобри второ четене на законопроекта за Брекзит, но напредъкът е задържан поне до понеделник. Тогава Обединеното кралство ще гласува дали изборите ще се проведат на 12 декември, а също и когато ЕС ще вземе решение за продължителността на удължаването, което ще предостави на Обединеното кралство, за да избегне излизане без сделка на 31 октомври.

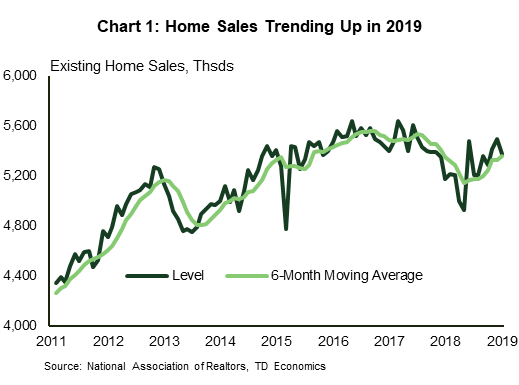

Данните за САЩ бяха второ ниво; но все пак имаше някои интересни актуализации за последните икономически тенденции. Жилищният сектор беше внимателно наблюдаван през последните месеци за признаци, че спадът на лихвите по ипотечните кредити е предизвикал търсенето. Продажбите на съществуващи жилища са паднали с 2.2% през септември, като спад се наблюдава във всички региони. Въпреки това, като намалим мащаба на месечната волатилност, продажбите са с тенденция нагоре през 2019 г., след забележим спад през втората половина на миналата година (графика 1). Тесните запаси са ограничение за продажбите и са тласнали цените нагоре. Средната цена на съществуващите жилища е нараснала с 5.9% през септември спрямо нивото отпреди година – спрямо 5.0% през август (и 3.6% през април).

Поръчките за дълготрайни стоки през септември предоставиха актуална информация за затруднения производствен сектор и сигнали за бизнес инвестициите. Поръчките бяха разочароващи, спаднаха с 1.1% след три месеца на печалби. Това допълва негативната картина, вече нарисувана от септемврийския индекс за производство ISM. Това вероятно означава по-голям спад в разходите за оборудване през Q3, отколкото очаквахме по време на последната ни прогноза, и осигурява слабо предаване към Q4. Индексът ISM за октомври ще бъде публикуван следващия петък и ще бъде наблюдаван внимателно за признаци на стабилизиране в сектора.

Следващата сряда ще разберем също колко се е забавил растежът през третото тримесечие. Проследяваме скромен темп от 1.4%, спад от 2% през втората. Повечето основни компоненти на икономиката са на път да се забавят от второто до третото тримесечие, с изключение на жилищните инвестиции. Скорошният подем в жилищното строителство се очаква да доведе до възстановяване на жилищните инвестиции с над 5% на годишна база след шест поредни тримесечия на спад.

Основното събитие следващата седмица е решението за лихвите на Фед. Пазарите масово очакват ново намаление с четвърт пункт, като горната граница на лихвения процент по средствата се повиши до 1.75%. Това ще направи три разфасовки за толкова месеци. Въпросът е три разфасовки ли са, излезли са? Или ще трябва Фед да продължи да облекчава? Фактът, че инверсията в кривата на доходността е намаляла през последните няколко седмици (графика 2), е положителен знак, че пазарите вече не оценяват цените в рецесия и сега смятат, че Фед може да е облекчил достатъчно, за да компенсира забавянето на глобалната растеж, който се задържа през 2019 г.

Канада – либералите се завръщат в Отава с парламент на малцинството

Доминиращите заглавия тази седмица бяха либералите на Джъстин Трюдо, които задържаха властта на изборите в понеделник, макар и без мнозинство в парламента и със забележимо регионално разделение в представянето. Както беше отбелязано в нашия анализ след изборите, на този етап има много неизвестни относно това кои части от платформата на либералите ще бъдат запазени, модифицирани или премахнати и какви инициативи от други партии могат да бъдат адаптирани, за да оцелеят при вота на доверие в следващите месеци.

Могат да се направят някои предположения. Първо, премиерът Трюдо обеща на първата си следизборна пресконференция да направи промени в данъчната система (увеличавайки прага на необлагаемите печалби) първата си поръчка. Всички страни имаха мерки за подкрепа на достъпността на жилищата в краткосрочен план в своите платформи – някои действия на този фронт също изглеждат като сигурен залог. По-широките дефицити също изглеждат като ключалка; либералната платформа очакваше около 9 милиарда долара повече годишно заемане до фискалната 2023 г. (Таблица 1) – подсладителите, за да получат подкрепа от други партии, вероятно ще повишат тези цифри. Въпреки това, рискът от увеличаване на данъците другаде в подкрепа на някои от „по-разходните“ мерки, които са били оспорвани, не може да бъде отхвърлен (платформата на NDP включва увеличение на процента на включване на капиталовите печалби, например).

Друг голям въпрос след изборите е около бъдещето на разширяването на Trans Mountain Pipeline (TMX). Има някои причини за предпазлив оптимизъм. Първо, както е сега, няма нужда да се поставя нещо, свързано с TMX, на гласуване (възможно е съдебни дела да променят това). Второ, другите партии напоследък смекчиха възгледите си, като лидерът на Квебекския блок Ив-Франсоа Бланше заяви (всъщност), че не е твърде загрижен за тръбопроводите извън границите на неговата провинция. Ако обаче оптимизмът по този въпрос се окаже неуместен, очаквайте настроенията на инвеститорите около енергийния сектор да се влошат още повече.

Като изключим политическото развитие, икономическите данни тази седмица като цяло бяха положителни. Инвестициите в строителството отново нараснаха през юли на относително широка отраслова база. Под отрицателното заглавие на продажбите на дребно се крие скромно (+0.2% м/м) увеличение на обемите. Това всъщност беше „повече от същото“ от сектор, който от известно време се бори да генерира значим растеж.

Може би по-интересна беше устойчивостта, показана в есенното проучване на бизнес перспективите на Bank of Canada. Въпреки че бяха анкетирани в края на лятото, анкетираните нарисуваха прилична картина на икономическите перспективи. Мненията относно перспективите за продажбите и инвестициите се задържаха (Графика 1), което спомогна за изпращането на общия индикатор малко по-високо – въпреки че рязкото разделение изток/запад беше очевидно. Разбира се, проучването не предполага, че канадската икономика е на път да подпали света; тенденциозният растеж е изводът. Но като се вземат предвид всички неща, можеше да бъде много по-лошо.

Обединявайки всичко това, гуверньорът на централната банка на Канада Стивън Полоз вероятно е сравнително доволен, като се впусне в решението за лихвения процент и актуализацията на прогнозата за следващата седмица. Въпреки нарасналата глобална несигурност, Канада досега успя да постигне непрекъснат растеж, подобен на тенденцията. Някои от тези тенденции (като разходите на дребно) са меки, но това не е нещо ново. Като се има предвид, че все още няма „завои в края на тенденциите“, гуверньорът Полоз ще се радва да остави основния лихвен процент непроменен в сряда, ако не и през остатъка от годината.

САЩ: Предстоящи ключови икономически съобщения

Решение на FOMC на САЩ

Дата на издаване: октомври 30, 2019

Предишен: 1.75% – 2.00%

Прогноза за TD: 1.50% – 1.75%

Консенсус: 1.50% – 1.75%

Очакваме Фед да понижи лихвите с 25 базисни пункта следващата седмица, осигурявайки третото поредно понижение на лихвите от юли. FOMC вероятно ще изрази търпение при вземането на решения за бъдещи политически ходове след съкращенията следващата седмица, докато оценяват въздействието на трите съкращения, които вече са направили. Не очакваме по-нататъшни намаления на лихвените проценти тази година, но това може бързо да се промени, ако икономиката на САЩ покаже допълнителни значителни признаци на влошаване.

Предварителен реален БВП на САЩ – Q3

Дата на издаване: октомври 30, 2019

Предишна: 2.0%

TD Прогноза: 1.4%

Консенсус: 1.6%

Проследяваме мек темп от 1.4% на годишна база за растеж на БВП през третото тримесечие, спад от 2% през второто. Повечето основни компоненти на растежа са на път да се забавят от второто до третото тримесечие, с изключение на жилищните инвестиции. Подемът на жилищния пазар трябва да доведе до възстановяване на жилищните инвестиции с 5.6% след шест поредни тримесечия на спад. Потребителските разходи трябва да бъдат ключова подкрепа за растежа (+2.7%), докато бизнес инвестициите се очаква да се свият (-3.8%) за второ поредно тримесечие.

Индекс на ISM за производство на САЩ - октомври

Дата на издаване: ноември 1, 2019

Предишна: 47.8

TD Прогноза: 49.5

Консенсус: 49.0

Очакваме възстановяване на индекса ISM до 49.5 през октомври след големия му и неочакван спад в свиващата се територия през септември, тъй като очакваме облекчаването на търговското напрежение незначително да повиши бизнес настроенията през месеца. Средната стойност на коригираните с ISM регионални проучвания също сочи известно подобрение от септември насам. В допълнение, по-твърдите данни на Markit за САЩ и PMI за Китай също повишават шансовете за положителна изненада, според нас.

Заетост в САЩ - октомври

Дата на издаване: ноември 1, 2019

Предишна: 136k, процент на безработица: 3.5%

TD Прогноза: 70k, процент на безработица: 3.6%

Консенсус: 90k, процент на безработица: 3.6%

Очакваме заплатите да се увеличат с малки 70 136 през октомври, след консенсусното отпечатване от 70 15 през август. Работните места в сектора на стоките ще бъдат отрицателни, до голяма степен отразявайки стачката на GM и нейното разпространение към доставчиците на автомобили, които трябва да изтрият около 3.6 0.2 от заплатите в производството. Отделно, очакваме умерено възстановяване на заетостта в услугите, отчасти поради възстановяване на работните места в сектора на образованието. Отбелязваме също така, че временното наемане за целите на преброяването вероятно е помогнало за увеличаване на броя на заетите този месец: отбелязваме увеличение с 3.0 хиляди на федералните служители. Като цяло проучването на домакинствата би трябвало да покаже нивото на безработица до XNUMX% през октомври, докато заплатите се очаква да нараснат с XNUMX% на месечна база, повишавайки годишния процент с една десета до XNUMX% на годишна база.

Канада: Предстоящи ключови икономически пресата

Решение на Bank of Canada Rate

Дата на издаване: октомври 30, 2019

Предишна: 1.75%

TD Прогноза: 1.75%

Консенсус: 1.75%

Очаква се Банката на Канада да запази лихвените проценти непроменени на 1.75% по време на срещата за политиката през октомври, където актуализираните икономически прогнози ще балансират по-добра от очакваното 2019 г. със скромни понижения спрямо перспективите за 2020 г. БВП за второто тримесечие и индексът на потребителските цени за третото тримесечие бяха доста над прогнозите от предишния MPR, но глобалният фон се смекчи от юли, което ще натежи върху прогнозата за БВП за следващата година. Декларацията за политиката трябва да поддържа подобен тон като септември, с ориентиран към бъдещето език, фокусиран върху глобалната перспектива и търговската несигурност.

Канадският реален БВП - август

Дата на издаване: октомври 31, 2019

Предишна: 0.0%

TD Прогноза: 0.1%

Консенсус: NA

Прогнозите са БВП на промишлено ниво да нарасне с 0.1% през август, подпомогнат от по-силните услуги и частично възстановяване в сектора на производството на стоки. Производството на стоки е спаднало с 0.8% през юли, до голяма степен поради офшорния петролен разлив, който спря производството в региона. Тези спирания продължиха през август, но силните инвестиции в строителството и производствената активност би трябвало да спомогнат за умерено увеличение за сектора на стоките. Междувременно услугите ще се възползват от продължаващата сила на жилищния пазар и скромното увеличение на търговията на дребно, компенсирано от по-меката дейност на едро. Други индустрии, като здравеопазване и образование, отбелязаха огромно увеличение на отработените часове през август, което също предвещава реална активност. Увеличение от 0.1% за август би оставило Q1 проследяването малко под 1.5%, в съответствие с прогнозите на BoC от юли.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали