(Тази история е част от изданието Weekend Brief на бюлетина Evening Brief. За да се запишете за Evening Brief на CNBC, Натисни тук.)

Този месец се превърна в страничен плъзгане през последните седмици, като акциите бяха забележително стабилни близо до рекордно високите нива, тъй като инвеститорите отново трябва да се чудят дали лентата почива или се преобръща.

Най-ниските стойности през август както при доходността на S&P 500, така и при 10-годишните хазната продължават да изглеждат като последващи дъна, отразяващи прехвърлянето към края на лятото и за двете в пристъп на глобална паническа рецесия, която сега изглежда преждевременно и остави повечето инвеститори отбранителен и неподготвен за бърз рикошет.

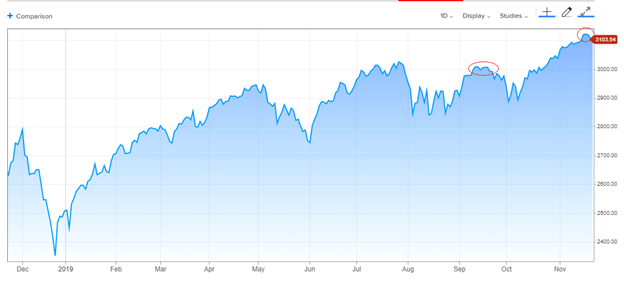

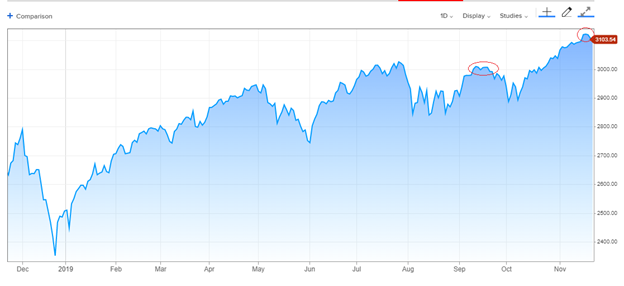

И все пак облекчението, което доведе до скок на доходността на облигациите и цикличните акции, малко се оттегли и краткосрочните показатели на настроението на инвеститорите се разтегнаха, ограничавайки индексите в тесен диапазон през последните седмици. Сдържан, но засега еластичен: спадовете са плитки, като индексът спира да спада малко под отметката от 3,100 1. През последните две седмици S&P се движи в около 3,090% диапазон между 3,122 и XNUMX.

Действието наподобява това, което се случи за няколко седмици през септември, когато S&P прегърна нивото от 3,000 след 6% едномесечен отскок. В крайна сметка той отстъпи място на нестабилен спад от 3%, преди прашката да се премести нагоре през ноември, до голяма степен проследявайки отчетите за напредъка на търговските сделки или липсата му.

S&P 500, 1 година:

Краткотрайните настроения на търговците станаха твърде бичи, може би, с оскъдното търсене на защита от понижение и разпространението между бикове и мечки в седмичната анкета за консултантски услуги Investors Intelligence, достигаща горния край на своя многогодишен диапазон - макар и никъде близо до шеметни височини на януари 2018 ..

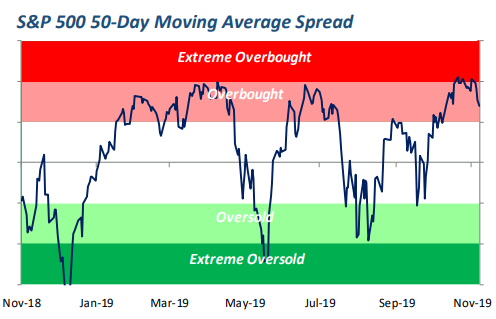

Свръх покупки?

Изкачването до нови върхове беше достатъчно остро и упорито, за да направи преобладаващите основни индекси - което означава, че са се развили далеч над дългосрочна тенденция, което е знак както за впечатляващ импулс, така и за уязвимост към бърза неуспех.

Този график на S&P 500 по поръчка на инвестиционната група спрямо 50-дневната му средна показва лентата, която излиза от кипенето, без да има много щети по отношение на недостатъка на широкия пазар.

Източник: Bespoke Investment Group

Стратегът на Canaccord Genuity Тони Дуайър, който остава бичи при акциите, насочени към 2020, въпреки това търси понижение от по-малко от 5%, за да нулира настроенията и да опресни покупките на апетита чрез по-ниски цени.

„През последните две седмици пазарът се коригира вътрешно и най-накрая може да започне да се показва в основните пазарни индекси“, отбелязва Дуайър.

Някои корекции остават непоколебими и подземни, разбира се, като щадят индексите на пазарите, натрупани от смесица от светски растеж и отбранителни запаси, както и индустриални и финансови средства.

Лидерите се забавиха

Някои водещи двигатели с рисково движение се забавиха със сигурност. Запасите на полупроводници преминаха вертикално и се нулираха с няколко процента. Акциите на Apple отстъпиха от най-високото ниво през последните дни. Индексите на транспорта и малкия капацитет, жертви на забавянето на световната търговия, изминаха по-високо от нивата в края на лятото, но никога не бяха изтласкани над върха на своите дългогодишни търговски диапазони.

А 10-годишните доходности на Министерството на финансите спадат с бърза пета от процента за две седмици, до около 1.75%, тъй като инвеститорите в облигации калибрират водещи улики за възраждане на индустрията срещу все още бавното производство и данните за проследяване на БВП. А рисковите спредове по боклуци облигации спряха да се подобряват този месец, сега се намират на по-широки нива от преди два месеца, когато S&P 500 беше с около 3% по-нисък.

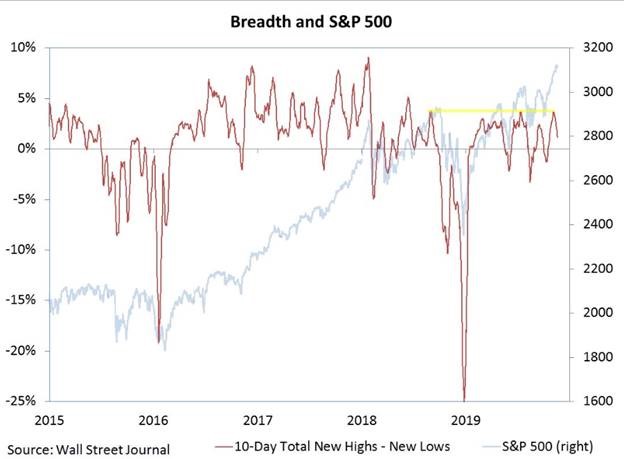

Освен това се забеляза продажбата под повърхността на индекса, която влече широката широчина на пазара по-ниско, с увеличение на броя на акциите, което прави нови нива от 52 седмично, макар и с много свежи максимуми.

Уили Делуич, стратег в RW Baird, посочва, че броят на новите върхове се е оттеглил, без още да навреди на S&P 500.

Всичко това представлява уморен, несигурен пазар, но такъв, който все още не е видял тежки, решителни продажби, дори и с S&P 500 с 23% тази година.

Нищо за това действие не е струвало на биковете полза от съмнението - нито би бързо отдръпване. Всяко отдръпване до около 4% не би направило нищо, което да наруши идеята, че индексът се е разпаднал по-високо в нов аванс.

Основата на ралито от август остава правдоподобна: че растежът на икономическите и корпоративните печалби се засилва, Федът е отпуснал сръчно спирачката с три съкращения на лихвите, условията за кредитиране са наред, кривата на доходността на касата се върна към нормален наклон, сезонни сили са благоприятни и големите инвеститори са недостатъчно инвестирани и са склонни да гонят акции по-високо.

Това остава преобладаващата настройка, тъй като приглушеното действие на пазара поражда въпроси дали това е просто стъпване на по-високия марш или началото на съкращаване, което възражда тревогата на инвеститорите. Стените на притеснение са добро нещо за бичи пазари да се изкачат - дори ако започват като опасни препъни камъни.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали