Преглед на САЩ

Нещо във въздуха

- Страховете от ескалираща епидемия от коронавирус достигнаха Съединените щати тази седмица, тъй като човек от щата Вашингтон стана първият потвърден вътрешен случай, а международният брой достигна над 800.

- Очакваме краткосрочното икономическо въздействие да бъде ограничено и концентрирано в Източна Азия, но американската икономика със сигурност е по-уязвима от шокове на този етап от цикъла. Чувството има значение.

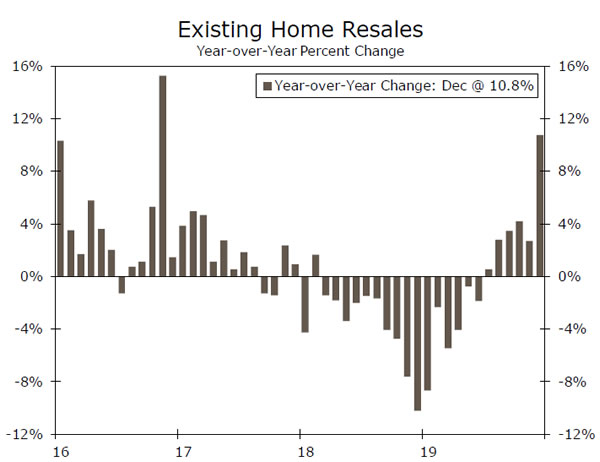

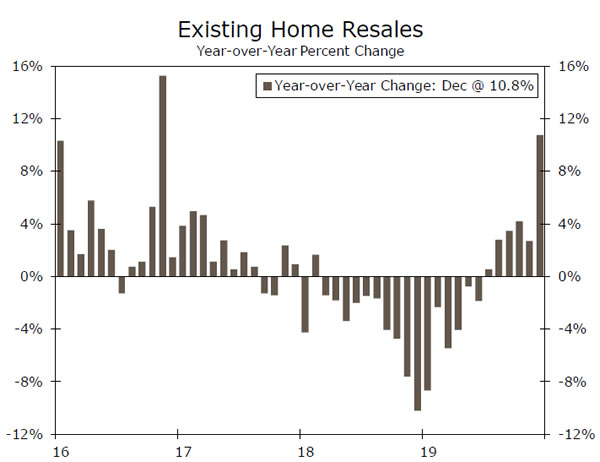

- На вътрешния фронт през декември съществуващите продажби на жилища нараснаха със стабилни 3.6% до темповете от 5.54 милиона единици, докато ренесансът на пазара на жилища продължава.

Нещо във въздуха

Страховете от ескалираща епидемия от коронавирус достигнаха Съединените щати тази седмица, тъй като мъжът от щата Вашингтон стана първият потвърден вътрешен случай, а международният общ брой достигна над 800. Очакваме всяко краткосрочно икономическо въздействие да бъде ограничено и концентрирано в Източна Азия - вж. нашия първоначален доклад и страница 4 от този доклад за повече подробности. Избухването на ТОРС през 2003 г. е може би най-подходящото сравнение, но според съобщенията коронавирусът не е толкова смъртоносен и методите за ограничаване днес са привидно по-ефективни. От друга страна, едно просто историческо сравнение пропуска факта, че разходите на дребно, пътуванията и личното потребление са много по-важен двигател на китайската икономика днес, 16 години по-късно, потенциален отрицателен риск за оценките на предизвикано от вируса икономическо забавяне.

Фокусът тази седмица върху епидемиологията, а не върху икономиката не е неоправдан. Засиленото внимание на финансовия пазар към медицинските доклади извън централния Китай наистина имаше много общо с оскъдицата на нови икономически данни, но също така е вярно, че икономиката на САЩ е по-уязвима от шокове през 11-ата година от разрастването. На пръв поглед далечни събития - епидемия от вируси в Азия или убийство на ирански генерал - могат да предизвикат бързо влошаване на настроенията, което може бързо да повлияе на навиците за харчене и реалната икономика. Следователно, докато студен поглед върху числата показва, че няма причина да се паникьосвате - единичният случай на коронавирус в САЩ е омаловажаван от 6,600 XNUMX смъртни случая от грип, който вече е този сезон, според CDC - това е страхът, който може да окаже огромно въздействие върху икономика, особено на този етап от цикъла.

Световният икономически форум в Давос също получи обичайната си доза медийно внимание, но премина без големи фанфари, тъй като събралите се политици и бизнесмени изразиха увереност в световната икономика. МВФ беше малко по-малко оптимистичен, като намали прогнозите си за глобален растеж за 2019 и 2020 г. с 0.1 процентни пункта до 2.9% и 3.3% съответно. По подобен начин той понижи прогнозите си в САЩ до 2.3% и 2.0%, все още най-високите сред Г7. В кулоарите президентът Тръмп насочи вниманието си от Китай към ЕС, като отново заплаши тарифите, ако не бъде постигната сделка преди изборите. Представители на ЕС обещаха да отмъстят.

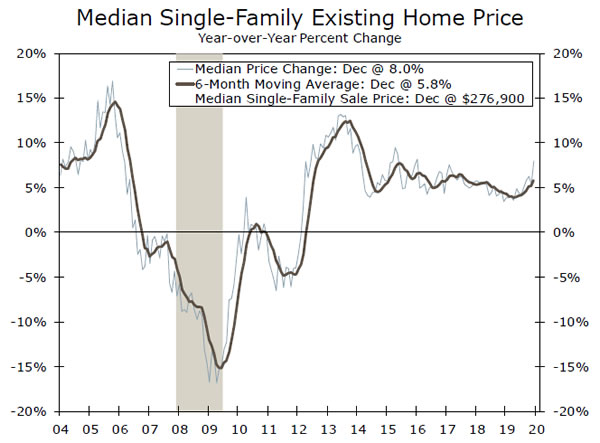

На вътрешния фронт през декември съществуващите продажби на жилища нараснаха със стабилни 3.6% до темповете от 5.54 милиона единици, докато ренесансът на пазара на жилища продължава. По-ниските проценти на ипотека върнаха купувачите обратно на пазара, особено в Южната и Западната част, където растежът на населението и заетостта остават най-силни. Възстановяването на съществуващите продажби на жилища следва редица положителни доклади за жилища и ще има значителни ефекти за преминаване, включително комисионни на брокери и прекрояване на разходите. Материалните запаси обаче са изключително ниски, което отново повишава поскъпването на цените - средната цена на еднофамилните жилища се повиши с 8.0% спрямо година спрямо декември - което подтиква повече строителство. Стартирането на жилищата достигна 13-годишен връх през декември, а оптимизмът на строителите се задържа близо до 20-годишни. С този фон и без забележими трудности в претенциите за безработни, жилищният пазар е ясен за по-нататъшни печалби.

САЩ Outlook

Стоки за дълготрайна употреба • Вторник

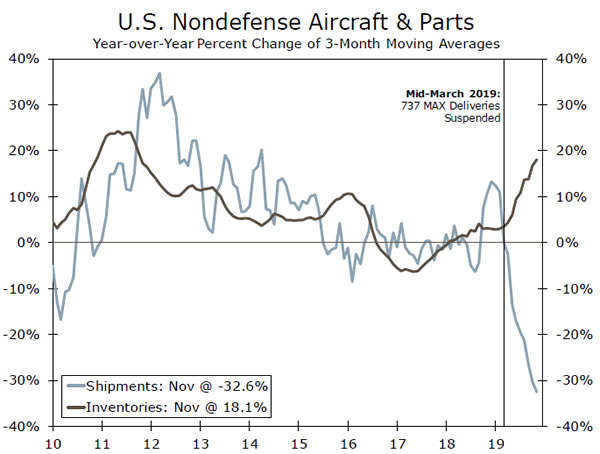

Месечните промени в поръчките за дълготрайни стоки са известни нестабилни и последните няколко месеца не са изключение. Постоянните борби при Boeing със самолета 737 MAX - повече за този в Темата на седмицата на страница 7 - както и неотдавнашната стачка на GM доведоха до големи промени в компонентите на основния ред.

Въпреки това докладът за дълготрайните стоки във вторник трябва да бъде доста скучен. Вниманието ще бъде обърнато на доставките на капитални стоки без ограничение, тъй като те постъпват в изчислението на Бюрото за икономически анализ (BEA) на разходите за оборудване в доклада за БВП. Това ще бъде добър показател какво да очаквате от този компонент за изход Q4, който ще излезе два дни по-късно. След спад с 3.4% годишно темпо през Q3 - най-слабото от 2015 г. насам, очакваме разходите за оборудване да останат равни до края на годината. На друго място, фокусът ни ще бъде върху всякакви признаци за стабилизация в сектора, след като миналата година производството нанесе удар сред търговската несигурност.

Предишна: -2.1% Уелс Фарго: 0.9% Консенсус: 1.0% (месец над месец)

Q4 БВП на САЩ • четвъртък

За мнозина Q4 може вече да изглежда като далечен спомен, но в четвъртък вниманието на пазара ще се насочи към освобождаването на БВП за Q4 за Q2.3. Очакваме икономиката да се разшири с XNUMX% годишно темпо през последното тримесечие на годината. Тази печалба до голяма степен се основава на значително увеличение на нетния износ, тъй като докладът за международната търговия от ноември показа по-голямо намаляване на търговския дефицит за месеца, отколкото се очакваше по-рано.

Извън търговията, следете линията за жилищно строителство. Жилищните инвестиции изглежда светло място в перспективите; търсенето нараства, тъй като по-ниските ипотечни ставки примамват бъдещите купувачи да навлязат на пазара. Потребителските разходи не трябва да са много изненада. Очакваме 2.2% печалба, която все още е силна, но слизане от предходните две тримесечия. Очаква се разходите за инвестиции в бизнеса да останат слаби през Q4 - както е разгледано в раздела за дълготрайните стоки, но трябва да излязат от спада си през 2020 г.

Преди: 2.1% Wells Fargo: 2.3% Consensus: 2.2% (Годишно, Quarter-over-Quarter)

Лични доходи и разходи • петък

До момента, в който BEA публикува своя доклад за доходите и разходите за декември през декември, вече ще имаме данни за разходите за лични разходи за Q4 (PCE). Въпреки това докладът все още може да привлече много внимание. Последният месец на тримесечието може да бъде особено важен за увеличаване на инерцията на потребителските разходи за следващото тримесечие, което означава, че солидната печалба през декември би поставила началото на първо потребление на Q1. Нашите очаквания за 0.4% печалба в разходите трябва да направят точно това. Вече знаем, че декември беше силен месец за продажбите на дребно, който нарасна със солидни 0.3% като „контролна група“ продажби - които изключват променливите покупки като бензин, автомобили, хранителни услуги и строителни материали - се повишиха с 0.5%. „Контролната група“ е добър представител за лични разходи за стоки в сметките на БВП и предполага, че очакванията ни за 2.2% годишна печалба в Q4 PCE остава разумно. Освен това, ние очакваме тенденция като 2% тримесечен темп на растеж на PCE.

Предишен: 0.5%; 0.4% Wells Fargo: 0.3%; 0.4% консенсус: 0.3%; 0.3% (месец над месец)

Global Преглед

Китайският коронавирус се разпространява на финансовите пазари

- За последните три седмици нов коронавирус се заражда в Китай и се разпространява в Азия. Съвсем наскоро бе потвърдено, че вирусът е навлязъл в Съединените щати, което напомня за епидемията от SARS, която порази Китай и Азия в началото на 2000-те.

- Тези страхове достигнаха финансовите пазари, като цените на азиатските и китайските активи бяха подложени на натиск през последните няколко седмици. При въвеждане на ограничения за пътуване и наближаване на китайската Нова година, данните за икономическата активност в Китай могат да бъдат засегнати; все пак бихме очаквали всякакви смущения да са краткотрайни.

Китай Коронавирус плашещи пазари, но за колко време?

През последните няколко седмици нов коронавирус - произхождащ от град Ухан, Китай - се разпространи в Азия и в Съединените щати. Към днешна дата има повече от 800 потвърдени случая по целия свят, докато вирусът е отнел поне 25 живота. Вирусът все още е в начален стадий, но вече направи сравнения с огнището на SARS (тежък точен респираторен синдром), който порази Китай и други части на Азия в началото на 2000-те години. Досега лекарите и учените посочват, че коронавирусът на Ухан не е толкова тежък, колкото SARS; това обаче не попречи на китайските власти да предприемат превантивни действия в опит да ограничат ефекта на вируса и да предотвратят неговото разпространение в световен мащаб. Само през последната седмица китайското правителство въведе ограничения за пътуване в и извън град Ухан, докато други общини поставиха ограничения около използването на обществения транспорт. Освен това Световната здравна организация (СЗО) определи, че вирусът все още не е глобална спешна ситуация в областта на общественото здраве - обозначение, използвано за сложни епидемии, които лесно могат да се разпространят в международен план - но отбеляза, че „все още може да стане такъв“.

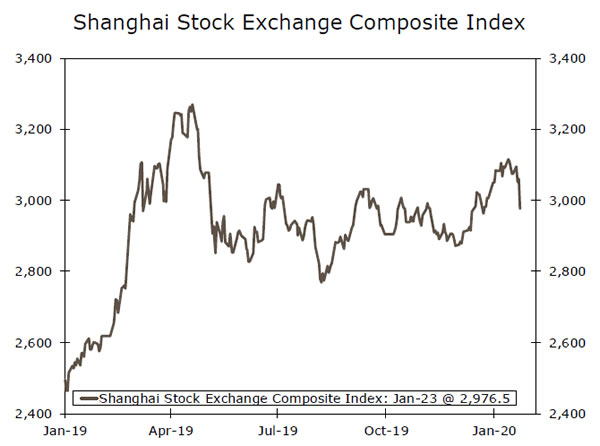

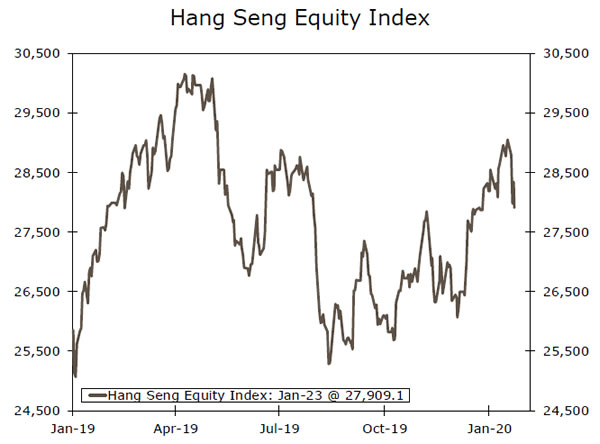

В допълнение към ефекта си върху глобалното население, коронавирусът разтърси и инвеститорите и финансовите пазари, особено в Китай и финансовите центрове в Азия. От началото на тази седмица индексът на собствения капитал Shanghai Composite се продаде с около 4.0%, докато индексът на капитала на Hong Kong Hang Seng е близо 3.5%. Китайският реминби също се понижи в резултат на това, като се продаде с приблизително 1.0% за същия период от време, докато други нововъзникващи азиатски валути също отслабнаха, тъй като настроението на инвеститорите към региона се запази. Ние бихме очаквали цените на активите в развиващата се Азия да останат под известен натиск в краткосрочен план, тъй като тежестта и способността за овладяване на вируса все още не са ясни понастоящем. Възможно е също да има някакъв ефект върху икономиката на Китай, тъй като тази седмица бележи началото на китайската нова година, обикновено време за увеличени разходи за пътувания и дребно в страната. Предвид ограниченията за пътуване и общия страх от заразяване, бихме очаквали икономическата активност да се забави в краткосрочен план, но не непременно до степен, от която бихме били прекалено загрижени.

Гледайки по-нататък и въпреки че данните за вируса са оскъдни, не очакваме голям дългосрочен ефект върху финансовите пазари или глобалната икономика. Смятаме, че рисковият тон спрямо цените на азиатските активи през последните седмици вероятно ще се разсее, докато вероятността от последните негативни настроения, засягащи американските и други развити финансови пазари, е доста ниска. Що се отнася до дългосрочните икономически ефекти, ние вярваме, че огнището на коронавирус няма да има значим или дълготраен ефект върху китайската икономика или каквото и да е значително влияние върху икономическото здраве на други азиатски страни. В действителност, доклад от Института Брукингс, който оценява икономическия ефект от SARS, определящ годишния БВП в Китай, беше намален с приблизително 1% през 2003 г., но икономиката се възстанови доста бързо. Понастоящем не очакваме подобен ефект от новия коронавирус и както споменахме, вярваме, че икономическите ефекти ще имат краткосрочен характер.

Глобален Outlook

Bank of England • Четвъртък

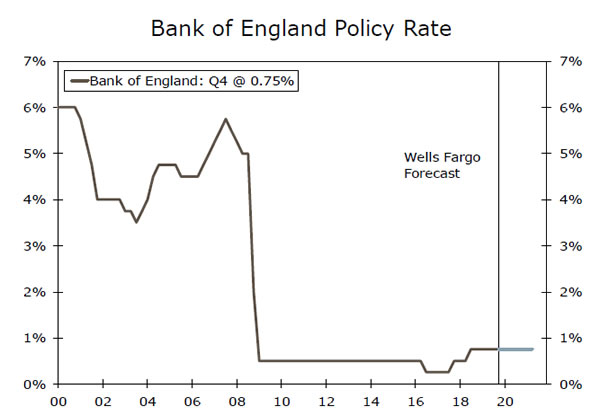

След поредица от слаби икономически и настроени данни през последните няколко месеца, участниците на пазара започнаха да обмислят възможността Банката на Англия (BoE) да облекчи паричната политика. Миналата седмица декемврийските продажби на дребно значително подминаха очакванията, докато месечните данни за БВП, публикувани в средата на януари, сочат, че икономиката се сви през ноември. Вземете предвид несигурността по отношение на бъдещите търговски отношения между Обединеното кралство и ЕС и случаят за намаляване на лихвите става малко по-убедителен. Въпреки това, последните данни за работни места и ръст на заплатите показват относително здравословен пазар на труда и според нас би трябвало да доведат до това, че Банката на Англия ще поддържа стабилни лихвени проценти през следващата седмица. Официалното одобрение на споразумението за оттегляне на Борис Джонсън също трябва да задържи Министерството на отбраната. Към настоящия момент пазарите предполагат около 45% шанс за намаляване на курса на BoE следващата седмица, което - в случай, че борсовите проценти на борсата се задържат - би могло да доведе до известна печалба за британската валута.

Предишна: 0.75% Уелс Фарго: 0.75% Консенсус: 0.75%

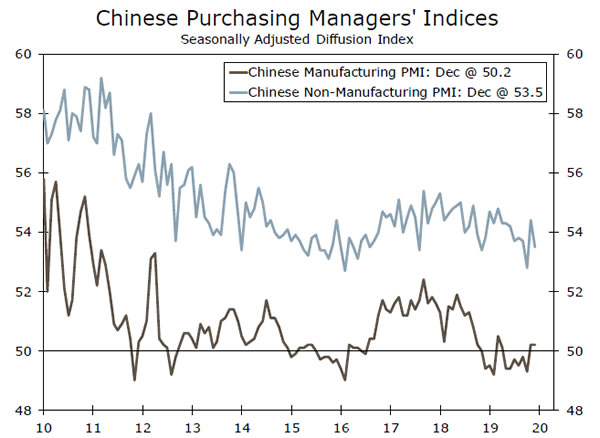

Китай Производство PMI • четвъртък

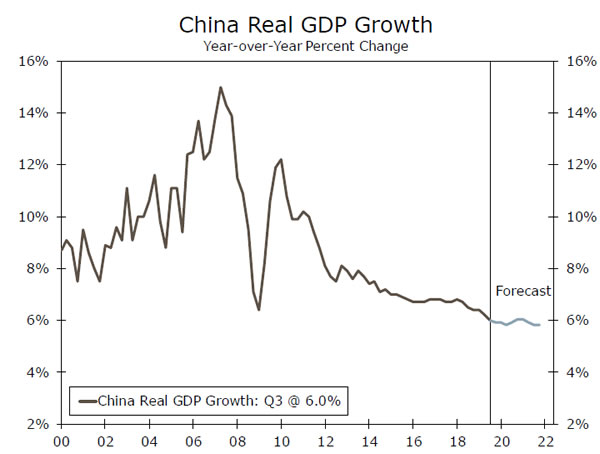

Фазата I на търговска сделка със САЩ - подписана в средата на декември и официално подписана по-рано този месец - вероятно отнема известен натиск от китайската икономика да продължи напред. Лекото възстановяване на съществуващите тарифи също трябва да помогне на производствения сектор да се повиши през следващите месеци. Към момента прогнозите за консенсус предполагат, че производственият PMI може да намалее леко през януари до 50.1, но да остане на експанзионна територия. Според нас няма да бъдем прекалено изненадани, ако тази точка от данни победи консенсус прогнозите, предвид някои от подновения оптимизъм около китайската икономика след търговската сделка на фаза I. В допълнение, последните данни за БВП съответстват на очакванията за консенсус, като икономиката нараства с 6.0% спрямо годината през Q4-2019 г., което е добре дошло, като се има предвид как търговското напрежение е повлияло на икономиката през последната година или повече. Не очакваме голям ефект върху икономическите данни на Китай в резултат на новия коронавирус, като ефектът върху меките данни вероятно ще бъде краткотраен.

Предишен: 50.2 консенсус: 50.0

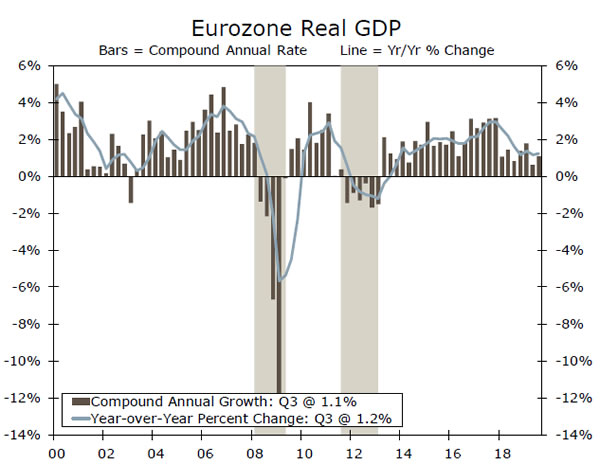

БВП на еврозоната • петък

През последните месеци икономическите данни от еврозоната показват значително подобрение. По-специално, секторът на услугите е доста устойчив с увеличаване на продажбите на дребно. Въпреки че производственият сектор остава сравнително заглушен, подобряващият се сектор услуги може да подкрепи по-оптимистичния профил на растеж за еврозоната. В допълнение към по-силния сектор на услугите, инфлацията се покачи наскоро, като основната инфлация на потребителските цени се ускори до 1.3% спрямо годината, докато пазарните базирани очаквания за инфлация също се повишиха. Прогнозите на консенсус очакват растежът да остане постоянен през Q4 при 0.2% спрямо тримесечието. В допълнение, понастоящем прогнозираме икономиката на еврозоната да нарасне малко повече от 1.0% тази година, като рисковете около тази прогноза са наклонени към възходящата посока. Предвид подобрената икономическа перспектива и сравнително стабилното евро, ние очакваме Европейската централна банка да запази лихвените проценти на политиката задържани за момента; той обаче ще продължи програмата си за изкупуване на облигации, за да предостави допълнителен стимул за икономиката на еврозоната.

Предишен: 0.2% консенсус: 0.2% (тримесечие)

Изглед

Лихвен процент

Чуждестранни централни банки в задържане

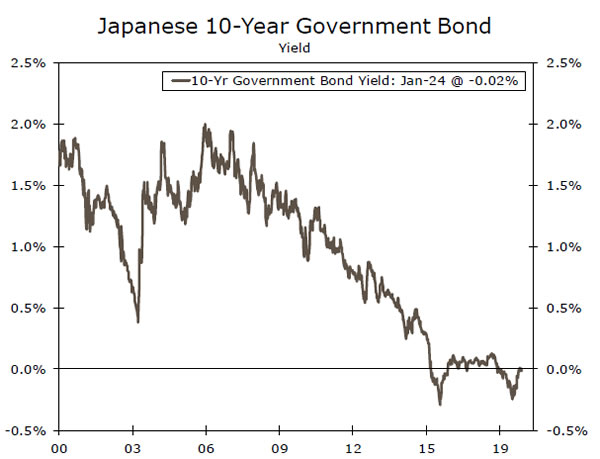

Редица големи централни банки проведоха политически срещи тази седмица и, както до голяма степен се очакваше, всяка реши да запази позицията си на политика. Във вторник Банката на Япония (BoJ) остави основния си лихвен процент непроменен на -0.10%, където се поддържа от януари 2016 г. В допълнение, Съветът на правосъдието запази "контрола на кривата на доходността", като се стреми да запази. доходността от 10-годишната държавна облигация на Япония „около нула процента“ (най-висока класация). Ние не предвиждаме в рамките на обозримото бъдеще Съветът да направи каквито и да било съществени промени в политическата си позиция.

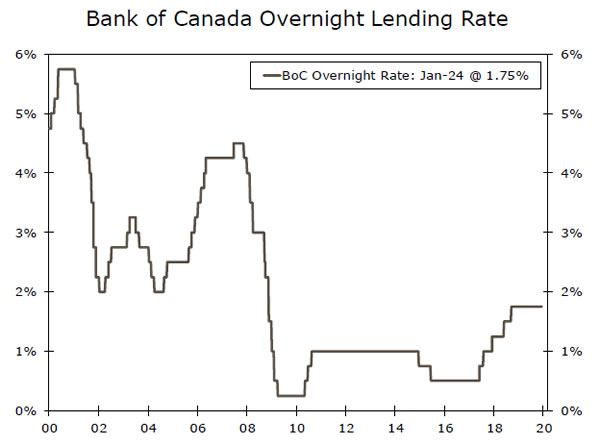

Ден по-късно Банката на Канада (BoC) остави основния си лихвен процент непроменен на 1.75%, където се поддържа от октомври 2018 г. (средна графика). Изявлението, което беше пуснато в края на срещата, обаче имаше дрезгав тон. По-специално, BoC заяви, че ще "наблюдава внимателно, за да види дали скорошното забавяне на растежа е по-устойчиво от прогнозираното." В тази връзка, BoC прогнозира, че реалният БВП в Канада ще нарасне с 1.6% през 2020 г. и 2.0% през следващата година , Търсим ОК да запази основния си процент на политика непроменен на 1.75% поне до края на тази година. Ние обаче признаваме, че вероятността от намаляване на ставката на BoC е по-висока от вероятността от увеличение на процента през този период от време.

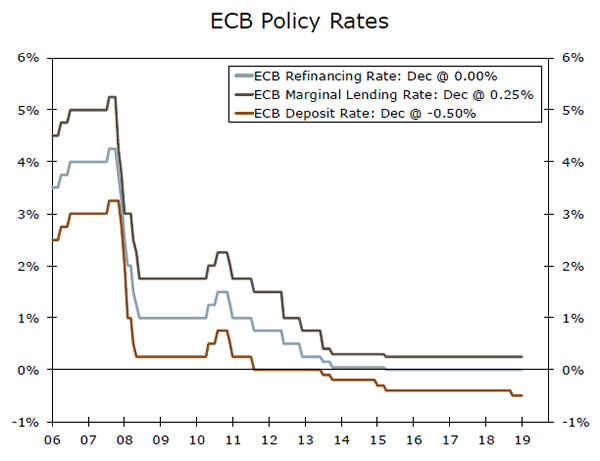

В четвъртък Европейската централна банка остави трите си основни лихвени процента непроменени (долна графика). Прогнозирахме, че Управителният съвет ще намали лихвения си процент от -0.50% на -0.60% на политическото си заседание на 12 март. Въпреки това, както описваме в скорошен доклад, вече не търсим намаляване на лихвения процент на ЕЦБ. По-конкретно, изглежда, че растежът в еврозоната се стабилизира, макар и на ниско ниво, след забавянето през последните две години. В допълнение, основният процент на инфлация на индексите на потребителските цени се е увеличил през последните месеци, но с едва 1.3% той остава доста под целта на ЕЦБ „отдолу, но близо два процента“. Следователно, ние бихме характеризирали баланса на рисковете за новата ни прогноза на ЕЦБ за по-нататъшно намаляване на лихвите, като изкривен към по-нататъшно облекчаване. Тоест, ако растежът се спъне и / или инфлацията отново се понижи, остава възможността за намаляване на лихвения процент на ЕЦБ по-късно тази година.

Изисквания към кредитния пазар

C&I заеми, забавящи се до пълзене

След регистрирането на двуцифрено темпо в началото на 2019 г., растежът на търговските и индустриалните (C&I) заеми спадна до 2.2% на годишна база през декември, най-бавният темп от февруари 2018 г. C&I кредитиране, което финансира операциите на фирмите и инвестиции, проследи забавяне на бизнес разходите, тъй като фирмите показаха слаб апетит за инвестиции. Проучването на мнението на старши служител по кредити показва, че повече банки отчитат по-слабо търсене на заеми за C&I през последните пет тримесечия. Част от това се дължи на отстъпление в енергийния сектор, където липсата на нови петролни кладенци допринесе за категоричен спад в инвестициите в структури през последните две тримесечия. Броят на съоръженията се стабилизира, за да започне годината, и нашата прогноза изисква скромно подобряване на инвестициите в структури занапред. Все още няма голяма доза оптимизъм, свързана с инвестициите в енергийния сектор, но предполагането на голям откат е малко вероятно. В последното енергийно проучване на Далас Фед, две трети от анкетираните ръководители очакват техните капиталови разходи да намалят или да останат почти същите през 2020 г.

Извън енергийния сектор, оставената несигурност от търговската война и по-слабите приходи вероятно ще запазят ограничението на инвестициите и растежа на заемите. Нашата прогноза за скромно подобрение на инвестициите в следващите тримесечия може да стимулира търсенето на заеми. Въпреки това възстановяването ще бъде ограничено от банките, които съобщават за затягане на стандартите за отпускане на кредити, въпреки процентите на просрочие близо до рекордно ниските нива.

Тема на седмицата

Забавени очаквания

Сега Boeing не очаква самолетите си 737 MAX да се върнат в експлоатация до средата на 2020 г., тъй като процесът на сертифициране отне повече от очакваното. Това е месеци след очакването на производителя по-рано, забавяне, което може да има резки ефекти върху икономиката.

Към днешна дата има малко доказателства за проходни ефекти от заземяването, тъй като Boeing продължава да произвежда 42 MAX самолета месечно, което е малко по-ниско от предишното ниво от 52 на месец. Заземяването доведе до повече счетоводни смущения в сметките на БВП, като спадът в разходите за оборудване и износа (самолетите се отчитат веднъж доставени) до голяма степен се компенсира от натрупването на запаси. Но забавената времева линия представлява нов проблем. Спирането на производството засяга пряко доставчиците на Boeings и тъй като производството на самолета беше спряно едва в началото на годината, ефектът върху доставчиците тепърва ще се реализира.

Boeing е пуснал малко подробности относно това кога очаква да възобнови производството си, така че нашето първоначално очакване е, че то ще се случи заедно с рестартиране на доставките, след като самолетът получи всичко ясно отново да лети. Точната времева линия, разбира се, остава до голяма степен несигурна - може би това още повече затруднява доставчиците да уловят бурята. Доставчиците могат да бъдат принудени да наемат обратно наемане или дори да уволнят работници, в зависимост от това колко разчитат на Boeing и позицията им във веригата за доставки 737 MAX.

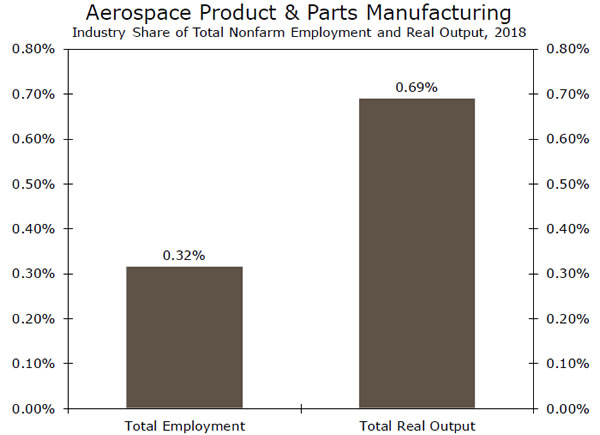

Spirit AeroSystems, доставчик на Boeing, вече заяви, че ще съкрати 2,800 служители, тъй като над 50% от годишните му приходи идват от строителни компоненти специално за 737 MAX. Аерокосмическото производство и заетостта, свързана с части, представлява пряко само 0.3% от заетостта в САЩ. Ако разширите това, за да включите други видове доставчици, сумата със сигурност ще бъде по-висока; съкращенията в сектора обаче все още вероятно няма да са достатъчно големи, за да имат широк ефект върху пазара на труда в САЩ. Освен това Boeing в крайна сметка трябва да възобнови производството и доставките на своите самолети MAX, което означава, че ако се случат съкращения, безработицата ще бъде временна.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали