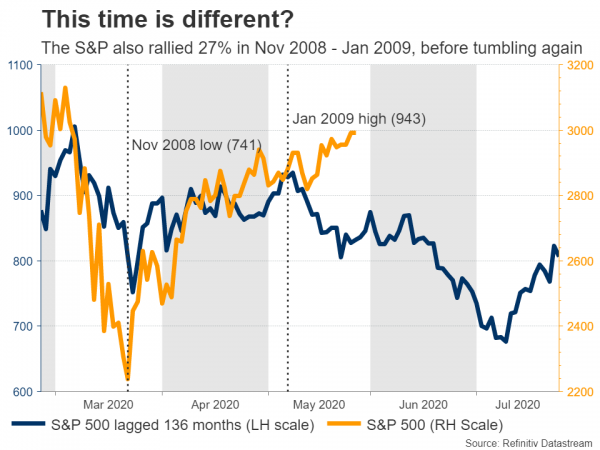

Много се говореше за мощно V-образно възстановяване, но това се случи само на фондовия пазар, който пренебрегва нарастващите икономически и геополитически рискове и вместо това изорава по-високо, задвижван от цунами на стимули. Уви, при сегашните нива акциите предполагат "безболезнена" рецесия, която вероятно е твърде розова. Като цяло, толкова оптимизъм е бил ценен назад, че едва ли щеше да се случи чудо за реалността, за да се отговори на звездните очаквания.

Няма алтернатива

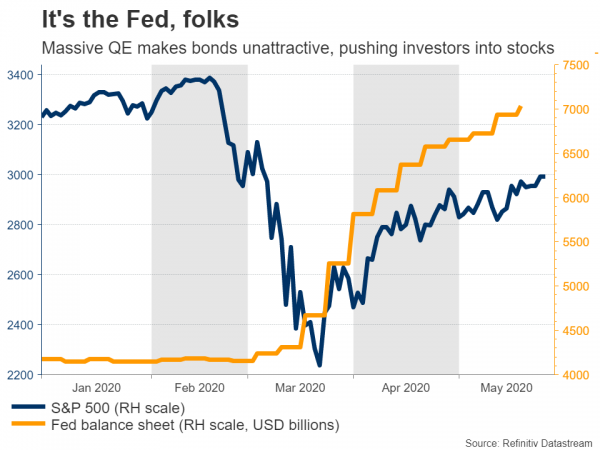

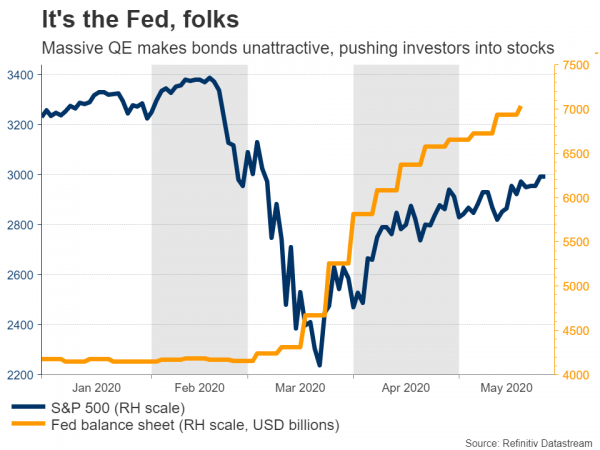

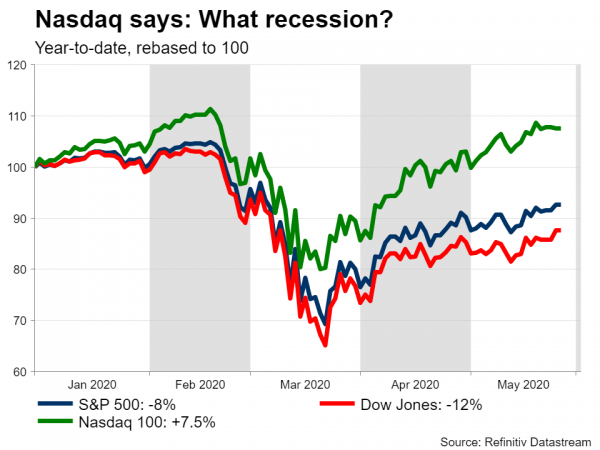

През последните седмици световните пазари оживяха отново благодарение на приливната вълна от стимули от страна на правителствата и централните банки. S&P 500 поевтинява само със 7% за годината, докато технологичният Nasdaq 100 всъщност е 7.5% по-висок годишна до момента и е отново на разстояние от дишането от своите рекордни максимуми. Всичко това, въпреки лавината от ужасяващи икономически данни и безработицата, което кара мнозина да се усъмнят защо фондовият пазар изглежда толкова изключен от реалността.

Има няколко причини, но не по-важни от централните банки. Създателите на парична политика реагираха толкова агресивно на тази криза, като намалиха лихвите до нула и пуснаха масивни програми за изкупуване на облигации, че почти направиха облигациите невъзможни. Облигациите са най-големият клас активи досега и всеки „институционален“ портфейл ги има, така че когато реалната доходност (коригирана към инфлация) падне под нулата, както сега, мениджърите на фондове, които търсят прилична възвръщаемост, са принудени да рискуват залагания. Всичко, което наистина е останало, са акциите, тъй като стоковите пазари са твърде малки.

За да бъдем сигурни, революционният отговор на правителствата също успокои инвеститорите, тъй като стана ясно, че политиците няма да позволят този шок да се превърне в депресия, като не действа.

Това е нещо на дребно и технологии

Отвъд стимула, тази криза за пребиваване у дома привлече някои необичайни участници в партията: инвеститори на дребно. Търгуването на пазарите изглежда е заместило спортните залагания или хазартните игри за много хора, тъй като повечето публични брокери съобщават за огромен скок в отварянето на сметките си и в обема на търговията с акции, тъй че голяма част от покупката на акции може да е от обикновени хора, а не ' сложни 'фондове.

В исторически план това обикновено завършва зле. Имаме малък вкус защо, когато цените на петрола се оказаха отрицателни, защото някои търговци не разбираха напълно договорите, които купуват.

И накрая, „фондовата борса“ не се възстанови, има само няколко имена на гигантски технологии - Microsoft, Apple, Amazon, Google и Facebook. Тези титани споделят сходни характеристики: те могат да увеличат приходите дори когато хората остават вкъщи поради своите бизнес модели, имат чисти баланси, които ще им помогнат да преодолеят тази криза, а някои - като Amazon - може дори да разширят доминиращата си индустрия като по-малки конкуренти затварям.

Тези 5 най-големи компании на S&P 500 сега представляват повече от 20% от целия индекс по отношение на пазарната капитализация, която е най-високата досега и повечето от тях сега са на цена за съвършенство. Уви, този „най-тежък“ пазар предполага повишена нестабилност напред. Ако тези гиганти започнат да се разпродават по някаква причина, те ще изтеглят целия S&P надолу. Тази концентрация обяснява и защо технологичният Nasdaq е надминал толкова драматично.

Какво сега?

Наистина е трудно да бъдеш оптимист оттук, тъй като толкова много добри новини вече са в цената и има безброй рискове, които биха могли да провалят веселото настроение.

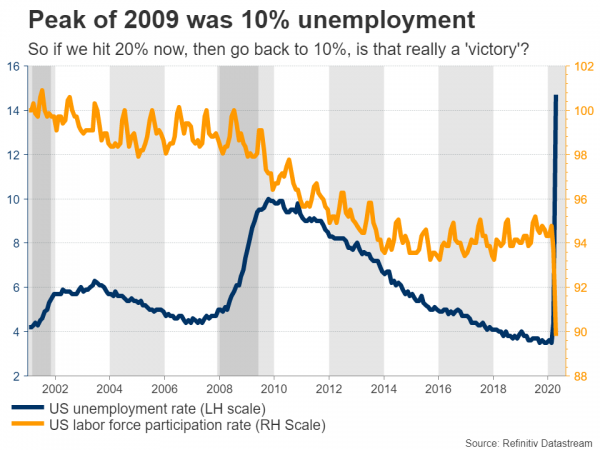

Като начало пазарите вероятно са подложени на трайното въздействие, което двуцифрената безработица ще окаже върху потреблението. Точно през април икономиката на САЩ загуби всяка създадена от него работа през цялото минало десетилетие и номерата на Мей може да бъде също толкова лоша. Разбира се, някои от тях ще се върнат бързо, но ако равнището на безработица достигне 20% през май и след това намалее към 10%, това наистина ли е победа?

Тогава съществува и риск от втори вълни, както от вирусни инфекции, така и от фалити. Ако новите случаи на вируси избухнат отново сега, когато повечето икономики са се отворили, това може да доведе до връщане към блокиране или поне по-дълъг период от задължителни мерки за социално дистанциране. Това има значение, защото ако сте ресторант например и можете да работите само с 50% капацитет в продължение на много месеци, тогава приходите ви също се намаляват наполовина.

Междувременно има потенциална вреда за психологията на потребителите. Колко време, докато хората не се чувстват в безопасност да се връщат на опаковани места като молове и кина? Това може да е особено вярно за по-уязвимите групи от населението, като възрастните хора.

Нова студена война?

Геополитиката също е огромна. САЩ и Китай са една за друга, като Вашингтон обвинява Китай за пандемията, а Пекин иска САЩ да не се справят със своите дела в Хонконг, за да посочат няколко въпроса. Засега това е предимно реторика, но това може да се промени скоро, тъй като Белият дом е на път да разкрие санкции срещу новите мерки на Китай в Хонконг.

Въпреки че тези санкции могат да бъдат предимно символични, напрежението вероятно ще се разрази и ще продължи към изборите през ноември в САЩ. Вече е ясно, че предизборната стратегия на Тръмп е да обвинява Пекин за пандемията, а Конгресът е изцяло зад него по въпросите на Китай.

И накрая, там е ъгълът на стимула. Централните банки отидоха "през всички" през март, както и правителствата, но напоследък изглежда, че Конгресът премина към "задържане", както повечето републикански сенатори смятат, че са направили достатъчно за сега. В крайна сметка това е година на избори, така че никоя от партиите не иска да предаде „победа“ на опозицията, което означава, че може да мине известно време преди да настъпи друг спасителен пакет, ако изобщо.

Но една ваксина може да промени всичко

От положителна страна, най-големият риск за пазарите оттук би бил медицински пробив. Макар че това вероятно е по-дългосрочна история, ако има достоверни новини за ваксина или поне за ефективно лечение, това може да доведе до много предишни мечки инвеститори да скочат и върху бичия лента.

Не забравяйте, че ако инвеститорите на дребно наистина управляват този митинг, значи много от „умните пари“ седят в кулоарите и чакат да отпадна следващата обувка.

Съществува и рискът от по-нагоре от по-силни икономически данни. Сигурните пазари игнорираха страшните данни за спада, но след като числата започнат да се подобряват от сегашните депресирани нива, инвеститорите може да започнат да реагират положително на тях, колкото и странно да звучи това.

Твърде далеч, прекалено бързо?

Всичко казано, трудно е да се ориентирате. От една страна, логично е инвеститорите да трупат акции, особено тези с по-високо качество, ако облигациите изведнъж изобщо не са привлекателни. От друга страна, това всъщност не оправдава търговията с акции при толкова богати оценки, тъй като много неща могат да се объркат от тук.

Това може да е класически случай, че акциите се движат твърде далеч и твърде бързо, преди да изчезнат основите. Дългосрочната перспектива определено е положителна, но междувременно ще бъде трудно акциите, които са "на цена за съвършенство", да се справят с очакванията. Рискът от корекция изглежда повишен.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали