Предстоящата седмица е изпълнена с действия, с три срещи на централната банка, възобновяване на критичните разговори за Brexit и публикуването на доклада за работни места в САЩ. ЕЦБ изглежда грундирана, за да разшири своята програма за QE, но парадоксално е, че това може да не навреди на еврото. Нито Резервната банка на Австралия, нито Банката на Канада е малко вероятно да действат - тези валути биха могли да бъдат движени главно от настроенията към риска и напрежението между САЩ и Китай. Междувременно, въпреки че пазарите пренебрегват страшни икономически данни за спада, същите може да не са налице, ако данните изненадат положително, което представлява асиметричен риск за долара.

ЕЦБ: Няма време като настоящето

Европейската централна банка (ЕЦБ) ще реши в четвъртък дали да разшири новата си програма за борба с пандемията QE, а последните изказвания на ключови служители като управителя на Банката на Франция предполагат, че това е голяма възможност. При сегашния темп на закупуване на облигации, 750 млрд. Евро, отпуснати за тази програма, може да изтече до септември-октомври, така че истинският въпрос е дали ЕЦБ ще я уголеми сега или ще изчака до по-късна среща.

От гледна точка на управлението на риска е по-разумно да действаме сега. Наскоро президентът Лагард заяви, че рецесията е по-дълбока от първоначално очакваната и е в съответствие с най-песимистичните сценарии на БВП на централната банка, спадаща с около 8% - 12%, като нарече мекия сценарий на само 5% свиване „остарял“.

Чакането няма да постигне много. Всъщност тя може да бъде контрапродуктивна, тъй като би могла да породи спекулации дали програмата изобщо ще бъде разширена, затягайки финансовите условия и подкопавайки предишните усилия за стимулиране на ЕЦБ.

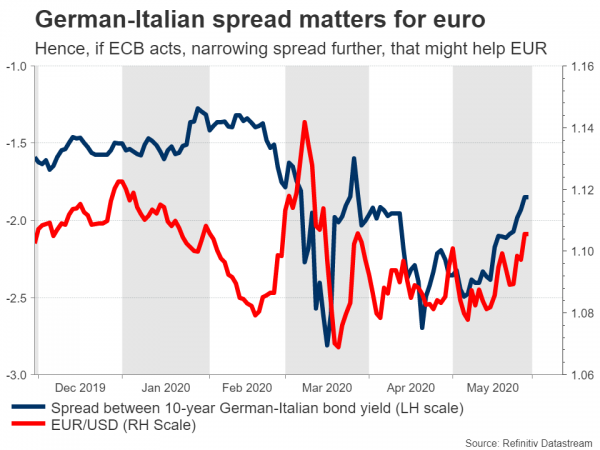

Обикновено по-голям стимул би довел до отрицателна реакция в еврото, но това не са нормални моменти. Когато ЕЦБ за пръв път въведе тази пандемия-QE през март, еврото всъщност нарасна по новините, тъй като допълнителният стимул намали риска от стрес на пазарите на облигации като този в Италия. Този път може да е подобна история, като положителните ефекти от избледняване на финансовия риск надделяват върху негативните ефекти от малко по-ниските лихви, което потенциално вдига еврото.

И все пак, по-големият двигател за валутата ще бъдат разговорите между държавите от ЕС за фонда за възстановяване. Австрия, Холандия, Швеция и Дания са против даването на безвъзмездни средства на държави като Италия, които няма да бъдат изплатени и вместо това искат да дават заеми, но те са отворени за преговори. За да може еврото да издържи всякакви печалби, може да се наложи и положителни сигнали за сключване на някаква сделка преди срещата на ЕС на 18 юни.

Несемейни заплати: Асиметричен риск?

Икономическите данни в последно време се игнорират от пазара, под логиката, че касапницата е сигнализирана доста предварително и че мощният стимул от страна на правителствата и централните банки ще създаде стъпка за бързо възстановяване.

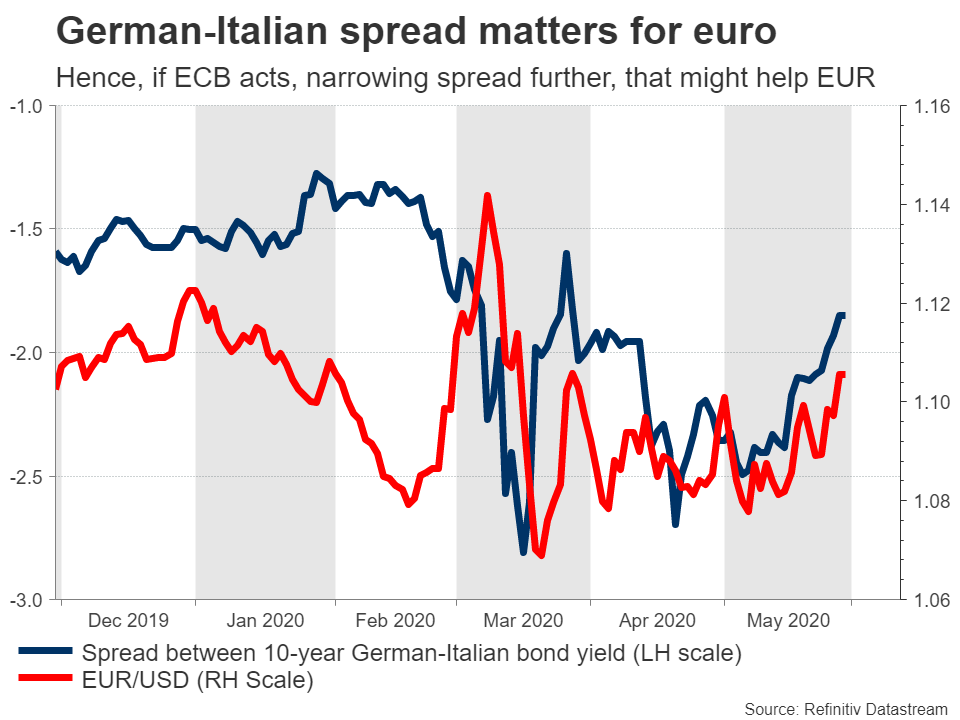

Но докато инвеститорите пренебрегват страшните данни по пътя надолу, това може да не е така, ако цифрите започнат да се подобряват от понижените нива напред. В този смисъл рисковете около долара от предстоящите данни за заетостта в САЩ в петък изглеждат асиметрични и наклонени нагоре.

Очаква се заплатите за неферма да паднат със 7.45 милиона през май, много по-малко от понижението от 20.5 милиона през април, но все още много притеснителен брой. Очаква се това да повиши равнището на безработица до 19.8% от 14.7% през април.

Ако цифрите са дори по-лоши от очакваното, инвеститорите може да го отхвърлят като поредното парче лоши новини за месец май, които всички вече знаят, че са били пагубни. Следователно, ако спадът на зеления спад на новините, загубите могат да бъдат относително ограничени. Напротив, ако данните са по-силни от очакваното, това може да сигнализира, че дори май - вероятно пикът на рецесията - не беше толкова ужасен и може би ще предизвика по-мощна реакция на долара в долара.

Напред в петъчните заплати, има и PMI за производство на ISM за май в понеделник, и индексът за непроизводство в сряда. Докладът за заетостта на ADP в същия ден ще ни даде вкус какво да очакваме от официалните данни за работните места в петък.

RBA едва ли ще се движи, всички погледи на напрежението в Китай

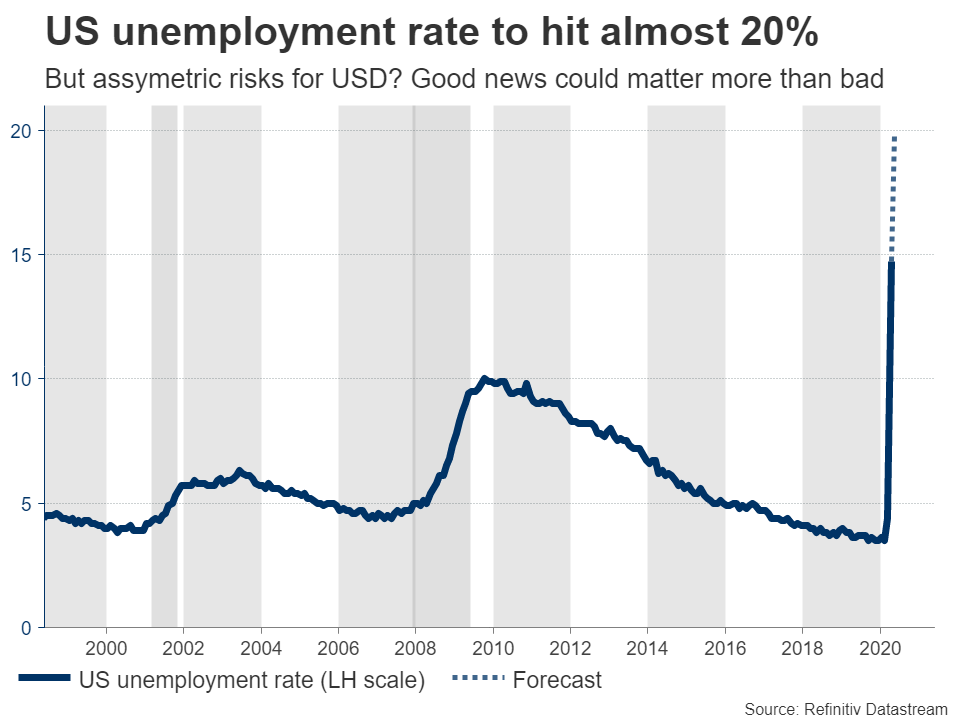

Губернаторът на Резервната банка на Австралия (RBA) звучеше изненадващо оптимистично наскоро, предполагайки, че спадът на работните места вече може да бъде 15%, а не 20%, както първоначално се страхуваха, и че има признаци на отпадане на пазара на труда. Тонът му не беше като на централен банкер, който се готвеше да добави още стимули.

Пазарите също смятат, че RBA се прави с този облекчаващ цикъл, като цените са с много малка вероятност за увеличаване на ставките напред, а не за намаляване на лихвите. Ако този предпазлив оптимизъм се отрази в предстоящото решение на RBA във вторник, австралийският бизнес може да стане малко по-висок. Това каза, че основният двигател за валутата ще бъде как се развива настроението към риска и как се развива напрежението между САЩ и Китай.

На първо място, данните за БВП на Австралия за първото тримесечие предстоят в сряда, но вероятно са „стари новини“, каквито са и продажбите на дребно в четвъртък за април, тъй като вече е публикувана предварителна оценка.

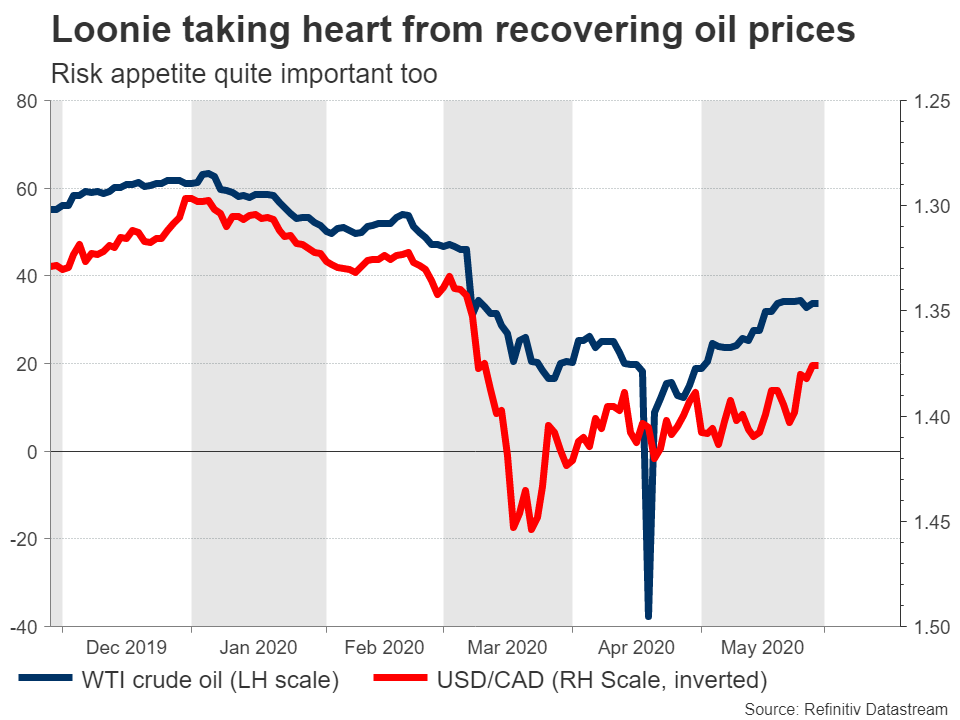

BoC: Запознаване с новия управител

Банката на Канада (BoC) ще обяви своето собствено решение в сряда и макар да не се очакват никакви действия, инвеститорите могат да настроят, за да получат представа за възгледите на новия губернатор за политиката. Мисли ли Тиф Маклем, че да правиш твърде много стимули е по-добре, отколкото да правиш твърде малко? Или вярва, че КС вече е направил достатъчно?

Това не е моментът да се появява ястребно, така че Маклем вероятно сега ще предпочете да сгреши от страна на гълъба. Ако той не изключи неща като отрицателни проценти например, това би довело до отрицателна реакция в лунита. В по-голямата картина обаче много ще зависи от това как се развиват цените на петрола и рисковия апетит.

Данните за заетостта в Канада за май също ще ударят пазарите в петък.

Brexit разговори възобновяват: Brace за турбуленция

И накрая, във Великобритания всички очи ще бъдат насочени към последния кръг за преговори за Brexit преди крайния срок на 30 юни, когато Великобритания трябва да реши дали иска удължаване на преходния период. Ако не, Brexit без сделка в края на годината става по подразбиране.

Борис Джонсън беше категоричен, че няма да търси удължаване, и макар че това може да е тактика на преговори за извличане на отстъпки, все още е трудно да имаш доверие в лирата преди онова, което обещава да бъде натъпкан с драма месец. Ако страховете без сделка се върнат, това би могло да подкопае и еврото, макар и в по-малка степен от лирата.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали