Стерлингът се разрази широко, тъй като поредният кръг от преговорите за Brexit приключи, без да постигне значителен напредък. Въпреки това, Aussie е още по-слаб, тъй като търговците най-накрая печелят печалби от силната рали тази седмица. От друга страна, швейцарският франк отскочи силно, особено срещу еврото, тъй като отслабването от средствата за възстановяване на ЕС избледнява. Доларът е смесен за днес, оставайки като най-слабата за седмицата заедно с Йена. Фондовите пазари са смесени, свивайки се от възстановяване на исканията за безработни в САЩ, непрекъснато увеличаване на случаите на коронавирус в световен мащаб и бързо влошаване на отношенията между САЩ и Китай.

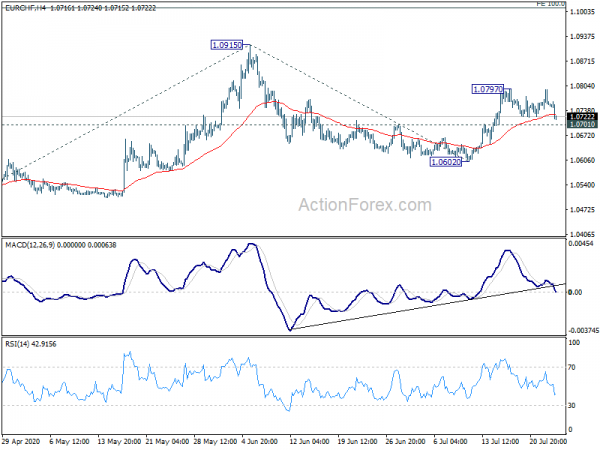

Технически погледнато, доларът е трябвало да намери временно дъно спрямо евро, стерлинги и Австралия. Но не се потвърждава дъно, докато 1.1402 подкрепа в EUR / USD, 1.2480 поддръжка в GBP / USD и 0.6963 подкрепа в AUD / USD. EUR / CHF може да бъде фокус преди приключването на седмицата. Докато има 1.0701 незначителна поддръжка, ръстът от 1.0602 все още се очаква да се възобнови през 1.0797 до височина 1.0915. Но пробивът на 1.0701 ще предложи завършване на отскока и насочване назад към 1.0602.

В момента FTSE е нараснал с 0.34%. DAX е поскъпнал с 0.11%. CAC е повишен с 0.01%. Германската 10-годишна доходност е с 0.003 при -0.487. По-рано в Азия Япония беше на почивка. Хонконгският HSI се повиши с 0.82%. Китай Шанхай SSE падна -0.24%. Сингапурският проток Таймс нарасна с 0.69%.

Първоначалните искания за безработни в САЩ се повишиха до 1416 XNUMX, над очакванията

Първоначалните искания за безработица в САЩ нараснаха с 109 1416 до 18 хиляди седмици, завършващи на 1280 юли, над очакванията от 16.5 хиляди. Четириседмичната подвижна средна стойност на първоначалните претенции спадна -1360k до 1107k. Продължаващите претенции спаднаха с -16197k до 11k през седмицата, приключваща на 759 юли. Четириседмичната подвижна средна стойност на продължаващите вземания спадна -17505k до XNUMXk.

Значителни пропуски остават в най-трудните области след преговорите за Brexit

Поредният кръг от преговорите за Брекзит приключи в Лондон и изглежда няма значителен напредък. Главният преговарящ на Обединеното кралство Дейвид Фрост заяви, че „остават значителни пропуски в най-трудните области. Тоест, така наречените равнопоставени условия и за риболова. " „Ранното разбиране на принципите, залегнали в основата на всяко споразумение“ няма да бъде постигнато през този месец.

Но Фрост добави: „Въпреки всички трудности, въз основа на работата, която свършихме през юли, моята оценка е, че споразумението все още може да бъде постигнато през септември и че трябва да продължим да преговаряме с тази цел предвид“.

Главният преговарящ на ЕС Мишел Барние заяви: „С настоящия си отказ да се ангажира с условията на открита и лоялна конкуренция и на балансирано споразумение за риболова, Великобритания прави търговско споразумение - в този момент - малко вероятно“.

BoE Haskel: Доказателства, че този доминиращ двигател на текущата дейност от страна на търсенето

Членът на BoE MPC Джонатан Хаскел заяви в речта си, че блокирането на коронавируса може да се разглежда като „шок на доставките“ за икономиката. Но в същото време поведенческият отговор на потребителите ”може да бъде„ шок от търсенето ”. „Появяват се доказателства, че доминиращият двигател на дейността всъщност ще бъде от страна на търсенето“, добави той.

„Когато икономиката отново се отвори, клиентите все още могат да се страхуват от инфекция и следователно да стоят далеч от потреблението, което има социален елемент към нея (кръчми, ресторанти и т.н.). Изглежда, че тази слабост на търсенето следователно ще повлече икономиката и ще задържи възстановяването. “

„Следователно пътят на възстановяване в решаващо значение зависи от страха от инфекция, който от своя страна зависи от съвкупността от предприетите обществени (напр. Проследяване) и частни (напр. Екрани в магазините) здравни мерки. Това също зависи от страха или реализацията от безработица, тъй като слабата активност и ограниченията на капацитета за функционирането на оцелелите предприятия и несъстоятелността се превръщат в спад в търсенето на работна ръка. “

Балансът на книгата за поръчки на UK CBI нарасна до -46, ориентировъчни признаци за постепенно възстановяване на хоризонта

Месечният баланс на книгата за поръчки на UK CBI се повиши до -46 през юли, спрямо -58. Въпреки че това беше най-доброто четене от март, то пропусна очакванията за -35. Обемът на продукцията спадна още повече до -59, по-ниско от -57, което е най-лошото от 1975 г. насам

Rain Newton-Smith, главен икономист на CBI, каза: „На хоризонта има предварителни признаци за постепенно възстановяване, като фирмите очакват производството и поръчките да започнат да се увеличават през следващите три месеца. Но търсенето все още остава силно потиснато. "

Том Кроти, директор на групата в INEOS и председател на Съвета за производство на CBI, казва: „Последното проучване показва значителните предизвикателства, пред които производителите са изправени през последните три месеца поради кризата COVID-19. Тези резултати обаче могат да се окажат ниска точка на кризата, тъй като производителите очакват производството да нарасне за първи път от удара на пандемията. "

Германия Gfk настроението на потребителите се повиши до -0.3, рязко се очертава тенденцията към V

Германия Gfk потребителските настроения за август се повиши до -0.3, в сравнение с -9.6, надвишава очакванията от -4.5. Gfk каза: „Потребителите постепенно изоставят коронавирусния шок от началото на тази година зад тях. Докато икономическите очаквания отново нараснаха леко, очакванията за доходите и склонността към купуване отбелязаха значително увеличение за трети пореден път. “ Gfk добави: „В момента се очертава V-образна тенденция за потребителския климат:“

Като се разгледат някои подробности, икономическите очаквания нараснаха от 8.5 на 10.6. Очакванията за доходите нараснаха от 6.6 на 18.6. Склонността за закупуване се повиши от 19.4 на 42.5.

Бюджетният дефицит в Австралия се разшири до 4.3% от БВП през фискалната 2020 г., което ще продължи да се балира

Австралийският касиер Джош Фриденберг заяви, че бюджетният баланс на страната се е превърнал в огромен дефицит от 85.8B AUD, или 4.3% от БВП, през фискалната година, приключила юни 2020 г. Очаква се дефицитът да се разшири допълнително до 184.5B AUD през фискалната 2020-21 , Предвижда се брутният дълг да нарасне от 684.3B AUD през 2019-20 г. до 851.9B AUD през 2020-21.

Той добави, че БВП може да падне с -7% през юни тримесечие. Очаква се БВП да спадне с -0.25% през фискалната 2019-20 и -2.25% във фискалната 2020-21. Очаква се нивото на безработица да нарасне от 7.0% на 8.75% през 2020-21 г. и вероятно ще достигне 9.25% до Коледа тази година.

S&P Global Ratings заяви, че австралийският кредитен рейтинг AAA може да устои на голямото нарастване на бюджетния дефицит, както се прогнозира. Рейтингът отразява очакванията, че икономиката ще започне да се възстановява от рецесията през фискалната 2021 г. Независимо от това, „рисковете за нашия рейтинг остават наклонени надолу, тъй като ефектите от пандемията COVID-19 и правителствените отговори върху икономиката, бюджета и финансите пазарите се развиват. "

Бизнес доверието в Австралия падна до -15 през Q2, а перспективите в бъдеще се влошиха

Тримесечният бизнес доверие в Австралия спадна до -15 през Q2, което е по-ниско от Q1 -12. Текущите условия за бизнес спаднаха до -26, от -3. Това е и най-ниското четене от началото на 1990-те години. Условията за следващите три месеца спаднаха до -22, от -4. Условията за следващите 12 месеца спаднаха до -18, надолу форма 7. Следващите 12-месечен план за капекс също спадна до -8, надолу от 17.

БВП на Южна Корея падна с -3.3% qq в Q2, най-лошото от 1998 г. насам

БВП на Южна Корея се е свил с -3.3% qq в Q2, както се вижда от данните, публикувани от Bank of Korea. Спадът беше най-лошият след Q1 1998 г. и по-голям от очакванията на анализаторите от около -2.3% qoq. Освен това, с спад от -1% на Q1.3, икономиката на Южна Корея официално влезе в техническа рецесия през тази година, присъединявайки се към други големи азиатски страни като Япония и Сингапур. Годишно БВП се сви за -2.9% на годишна база през второто тримесечие.

„Възможно е да наблюдаваме възстановяване на китайския стил през третото тримесечие, когато пандемията се забавя и активността в задграничното производство, училищата и болниците се възобновява“, заяви министърът на финансите на Южна Корея Хон Нам-ки след като данните бяха публикувани.

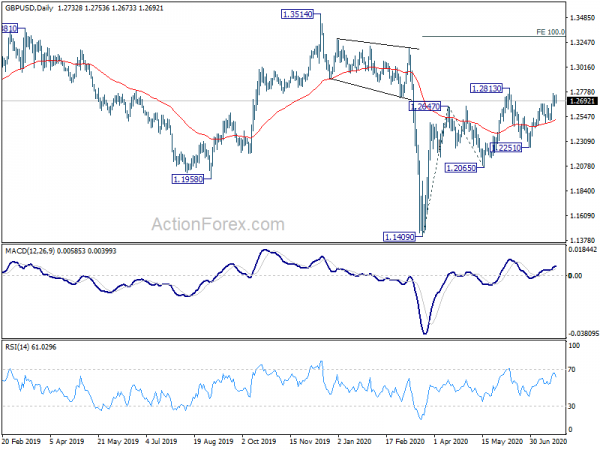

Среднодневен Outlook GBP / USD

Ежедневни пинове: (S1) 1.2674; (Р) 1.2709; (R1) 1.2774; Повече ▼….

Пристрастията в рамките на деня в GBP / USD са обърнати неутрално за консолидация под 1.2767 временен връх. По-нататъшното покачване ще остане в полза, докато има 1.2480 подкрепа. В горната част нагоре 1.2767 ще се насочи първо към 1.2813 съпротива. Пробивът там ще се възобнови цялото покачване от 1.1409. Следващата цел ще бъде 100% проекция от 1.1409 до 1.2647 от 1.2065 при 1.3303.

В по-голямата картина, докато отскокът от 1.1409 е силен, все още няма достатъчно доказателства за обръщане на тенденцията. Тенденцията на спад от 2.1161 (висока 2007 г.) все пак трябва да се възобнови рано или късно. Решаващият пробив от 1.3514 обаче трябва поне да потвърди средносрочното дъно и първо да се превърне в бичия за съпротива 1.4376.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 1:30 | AUD | Бизнес доверие на NAB Q2 | -15 | -11 | -12 | |

| 6:00 | EUR | Германия Gfk Потребителско доверие Авг | -0.3 | -4.5 | -9.6 | |

| 10:00 | GBP | Очаквания на CBI за индустриални поръчки юли | -46 | -35 | -58 | |

| 12:30 | Долар | Първоначални искове без работа (17 юли) | 1416K | 1280K | 1300K | 1307K |

| 14:00 | EUR | Доверие на потребителите в еврозоната юли P | -12 | -15 | ||

| 14:30 | Долар | Складиране на природен газ | 37B | 45B |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали