Пазарите ще влязат в бърза скорост през следващата седмица, тъй като претъпканият график изглежда ще предизвика много вълнение, преди търговците да изчезнат за празничния период. Федералният резерв ще бъде хедлайнер на седмицата, тъй като се спекулира дали още стимул е на път. Но има по-малко несигурност относно срещите на SNB, Bank of England и Bank of Japan, тъй като никой от тях не очаква голяма промяна в политиката. Ако централните банкери не успеят да произведат много фойерверки, предварителните показания на PMI за декември могат да дадат тон за останалата част на месеца. Инвеститорите обаче също трябва да бъдат в готовност за всякакви актуализации от изтеглените стимули за САЩ и преговорите за Брекзит, които може да приключат през следващите дни.

Може ли Фед наистина да направи повече?

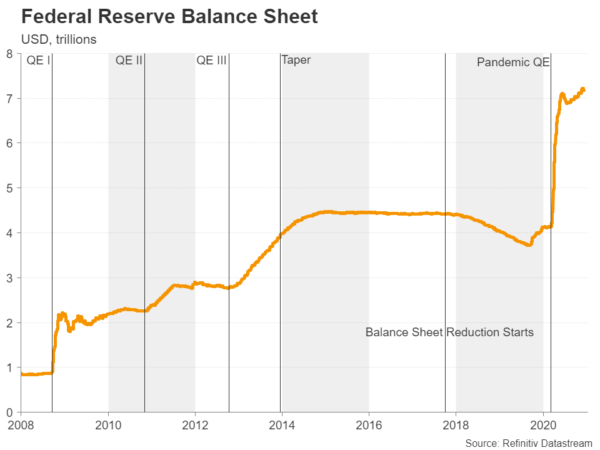

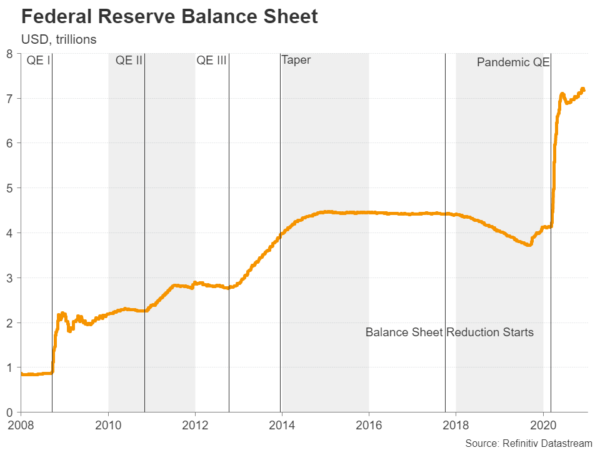

Бушуващата пандемия, забавящото се възстановяване и безизходицата във връзка с фискалната политика непрекъснато оказват натиск върху Фед след изборите за изпомпване на допълнителен стимул в американската икономика. Въпреки че има обичайните силни уверения от страна на политиците, че са готови да действат, ако е необходимо, има малко признаци, че те биха подкрепили увеличаването на темпото на покупки на активи над сегашната граница от 120 милиарда долара на месец.

Тъй като в Конгрес се провеждат преговори за нов законопроект за облекчаване на вирусите и предстояща промяна в Министерството на финансите, която предстои да бъде оглавена от бившата председателка на Фед Джанет Йелен, политиците може да предпочетат да изчакат още малко, преди да вземат решение дали да подобрят своите покупки на облигации. Вместо това Федералният резерв вероятно ще разшири някои от своите съоръжения за спешно отпускане на заеми, които трябва да изтекат скоро, и вероятно ще актуализира своите насоки.

Последното е това, което би могло да подпали пазарите и да торпедира щатския долар, ако Powell & Co. сигнализират за продължителна покупка на активи с преминаване към по-дългосрочни облигации. Зелената валута вече е била под силен натиск върху продажбите след пробива на ваксина за Covid-19 и напътствията за преместване напред могат да бъдат също толкова мощни, колкото обявяването на разширен план за закупуване на облигации.

С всички погледи към Фед, икономическите показатели извън Съединените щати през следващата седмица едва ли ще се движат особено на пазара. Индексът на производството на Empire State за декември ще започне бараж от данни през седмицата във вторник, заедно с цифрите на промишленото производство. В сряда, ноември продажбите на дребно и светкавичните PMI от IHS Markit ще затруднят търговците преди решението на Фед по-късно през деня. Разрешителните за строеж и стартирането на жилища ще се наблюдават в четвъртък заедно с производствения габарит на Philly Fed.

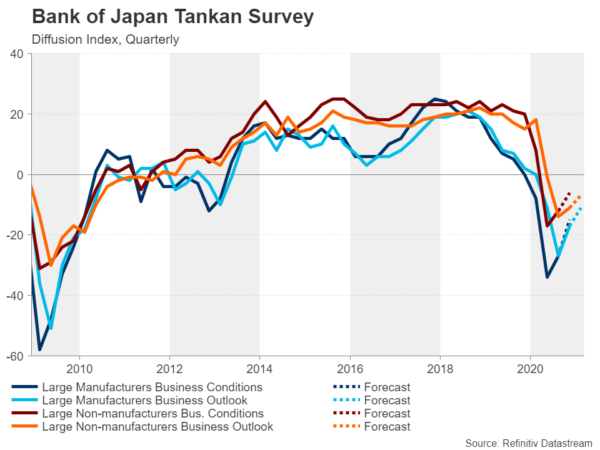

Bank of Japan да разшири спешните програми

Друга централна банка, която е готова да запази възможностите за спешно кредитиране, въведени в началото на пандемията, след първоначалния им срок на годност е Банката на Япония. Подобно на други страни, в момента Япония е изправена пред нова и още по-голяма вълна от избухване на вируса, така че има малко съмнение, че спешните мерки на BoJ няма да бъдат удължени след март 2021 г. Що се отнася до други политики, няма много повече BoJ може да направи. Неговата политика на отрицателни лихвени проценти е катастрофа и е „отрицателна“ като цяло, но само малка част от резервите на търговските банки в момента са обект на отрицателни лихви след няколко ощипвания.

Що се отнася до покупките на активи, Японската централна банка вече е не само най-големият притежател на държавни облигации, но е и най-големият собственик на акции в страната чрез покупките си от ETF, така че има много малко пространство за маневриране в тази област на политиката. Въпреки това, BoJ може да е спрян сега, когато ваксината е на снимката, да не говорим за японското правителство, което наскоро обяви още повече фискални стимули за стимулиране на икономиката.

Тримесечното проучване на Tankan, което се очаква в понеделник, може да насочи към оптимизъм, който вече се увеличава сред бизнеса, докато светкавичното PMI на производството в сряда може да покаже допълнително подобрение за сектора през декември. Данните за търговията през ноември също излизат в сряда, а в петък данните за CPI за същия месец ще предшестват решението на BoJ.

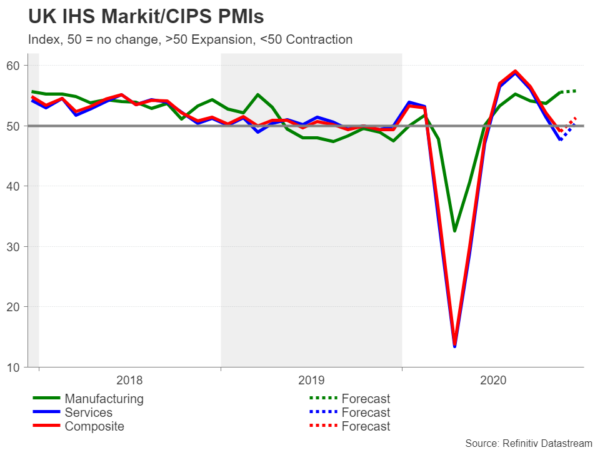

Brexit ще засенчи BoE и натоварения британски календар

През следващите седем дни няма да има недостиг на ключови рискови събития в Обединеното кралство, тъй като освен политическото заседание на Банката на Англия в четвъртък, на дневен ред има множество икономически съобщения. Най-новите работни места излизат първи във вторник, последвани от цифрите за инфлацията и светкавичните PMI за декември в сряда, като продажбите на дребно приключват в петък. Флаш отпечатъците на PMI вероятно ще привлекат най-голямо внимание, тъй като ще дадат представа до каква степен бизнес активността се възстановява след блокирането на Англия, приключило в началото на декември.

Политиците може да се изкушат да дадат по-глупав тон на политическото заседание в четвъртък, ако данните са изключително слаби, но като цяло не се очаква BoE да се движи отново поне още няколко месеца, след като току що засили програмата си за QE през Ноември.

Нищо от горното обаче няма да бъде фокусна точка за паунда, докато Brexit говори накуцвайки. Премиерът на Великобритания Борис Джонсън и председателят на Европейската комисия Урсула фон дер Лайен се договориха да продължат преговорите поне до неделя. Ако дотогава не бъде постигнат достатъчен напредък, Джонсън може да реши да прекрати преговорите и да постави Великобритания на пътя на хаотично излизане от Европейския съюз. Досега паундът изглеждаше изненадващо устойчив пред нарастващите рискове без сделки, но може да потъне по-съществено, ако такъв сценарий стане реалност.

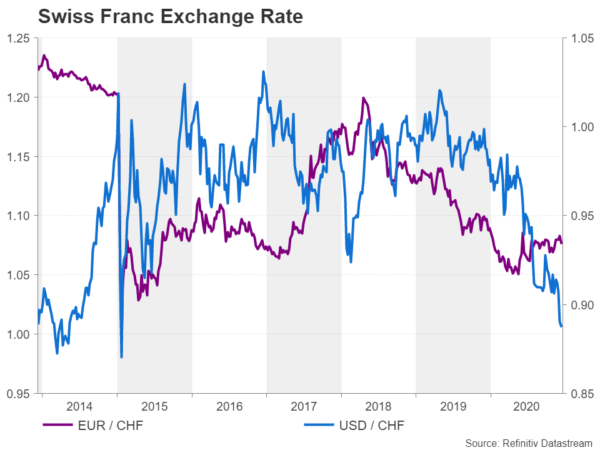

Битката за обменния курс на SNB на два фронта

Не на последно място, Швейцарската национална банка е другата голяма централна банка, която ще проведе последното си политическо заседание за годината следващата седмица. В четвъртък Банката не очаква промяна в политиката. Но както сме очаквали от председателя Томас Джордан, изборът му на думи за описание на обменния курс ще бъде наблюдаван много внимателно.

Изглежда, че швейцарският франк се е укрепил значително спрямо еврото, като се е сринал и се е задържал под върховете, наблюдавани през май, когато е достигнал петгодишни върхове, тъй като единната валута възвръща известна сила. SNB обаче има ново главоболие сега, тъй като щатският долар продължава да се срива спрямо франка, който пада до най-ниското ниво от януари 2015 г. през последната седмица. Въпреки че обменният курс долар / франк не е толкова важен, колкото обменният курс евро / франк, мащабът на плъзгането на валутата е значителен и би могъл да оправдае намесата на централната банка. Проблемът обаче е, че Министерството на финансите на САЩ не се отнася прекалено любезно към валутната намеса и би могло да има последици за SNB, ако тя реши да следва такава политика.

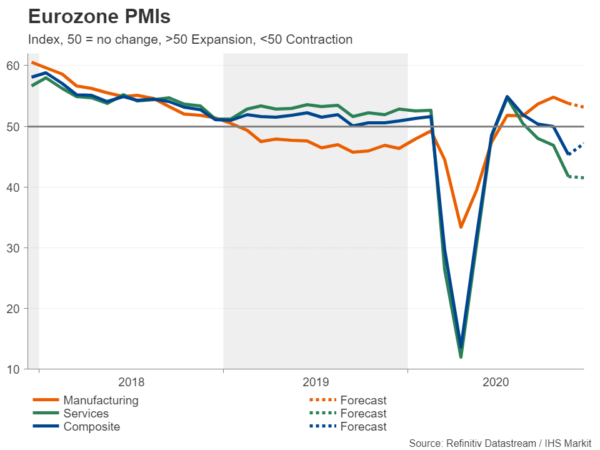

PMI на еврозоната се възстановява умерено

Тъй като няколко европейски държави отпускат някои от своите вирусни ограничения след частични блокировки през ноември, се очаква икономическата активност да се възстанови до известна степен през първата половина на декември. Всички светкавични версии за производството, услугите и композитните PMIs се предлагат в сряда и може да осигурят леко повишаване на еврото, ако посочат подобрени условия за бизнеса.

Но дори и PMI да предполагат, че възстановяването е слабо, това може да не е достатъчно, за да развали бичия курс на еврото, тъй като бъдещето е светло, след като Европейската централна банка току-що обяви допълнителен стимул и лидерите на ЕС най-накрая подписаха от фонда за спасяване на вируси. По-голяма опасност за валутата е резултатът от Брекзит без сделка или Конгресът на САЩ не успее да приеме пакет от фискални стимули преди да отложи за годината, тъй като това би предизвикало неприязън към риска и тласнало долара по-нагоре.

Други забележителни данни извън еврозоната включват окончателните показания за инфлацията за ноември в четвъртък и германското бизнес проучване Ifo в петък.

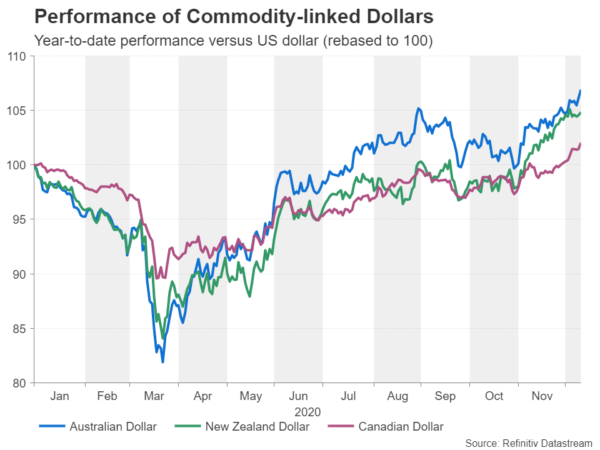

Няма спиране на австралийката, кивито и луни

Неволите от Брекзит нанесоха малко удар по ралитата на еврото и стерлингите, но австралийските, новозеландските и канадските долари запазиха възходящия си тренд, тъй като общото настроение на пазарите остана положително. По-конкретно, цените на суровините, като тези на мед, желязна руда и суров нефт, се покачват на фона на по-оптимистичните перспективи за глобален растеж през втората половина на следващата година, когато се очаква ваксините да достигнат масите.

Следователно, перспективата за по-нататъшно облекчаване на валутата в тези страни бързо избледнява и постъпващите данни през следващите няколко месеца вероятно няма да имат дълготрайно въздействие върху съответните им валути.

И все пак краткосрочните търговци може да искат да следят доклада за заетостта на Австралия в четвъртък, инфлацията и продажбите на дребно в Канада, съответно в сряда и петък, и броя на БВП на Нова Зеландия за третото тримесечие в четвъртък. В допълнение, месечните отпечатъци върху китайската индустриална продукция и продажбите на дребно във вторник могат да повлияят на начина, по който рисковите настроения се разклащат.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали