S&P 500 Volatility Index: Въведение

- Търговците трябва да следят отблизо „VIX“ или CBOE Volatility Index, когато търгуват основни индекси като S&P 500.

- Корелацията S&P 500 VIX е основен пример за това защо връзката между фондовия пазар и VIX се нарича „барометър на страха“.

В тази статия ще разгледаме как е изграден VIX, неговата обратна връзка с S&P 500, както и как търговците могат да използват VIX в своите стратегии за търговия на фондовия пазар.

Какво представлява VIX на фондовия пазар?

VIX е създаден от Чикагската борсова борса за опции (CBOE) през 1990 г., за да действа като еталон за измерване на очакванията относно бъдещата волатилност на фондовия пазар. Това е индекс в реално време, който отразява очакванията на участниците на пазара за волатилност през следващите 30 дни.

На най-основното ниво VIX индексът се изгражда, като се използват седмични и традиционни опции за SPX индекс и техните нива на подразбираща се волатилност. Може да се мисли за подразбираща се волатилност като очаквана волатилност, произтичаща от активността на участниците на пазара на пазара на опции. Разбирането защо VIX се държи обратно на S&P 500 е важно, тъй като индексът на волатилност действа като мярка за пазарните настроения, следователно причината да се нарича „барометър на страха“.

Каква е връзката между vix и S&P 500 (SPX)?

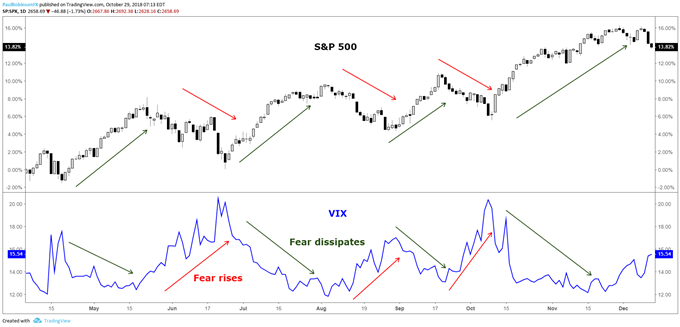

S&P 500 VIX има склонност да се издига в мечи среди на фондовия пазар и да пада или да остане стабилен по време на бичи среди. Това се случва поради дългосрочното възходящо пристрастие на фондовия пазар и факта, че VIX се изчислява, използвайки подразбираща се волатилност.

Подразбиращата се волатилност се увеличава, когато има силно търсене на опции и това обикновено се случва по време на спада в цената на S&P 500, тъй като пазарните участници (които са колективно бичи) бързо купуват защита (пут опции) за своите портфейли.

Когато митингите на S&P 500 виждаме, че търсенето на защита се разсейва и в резултат на това намалява VIX. Този процес през последните години се разяри, по всяка вероятност, тъй като VIX премина от просто пазарен измерител на нестабилността към търгуем клас активи чрез предлагане на продукти на различни фючърси, акции и борси за опции.

Създаден с Tradingview

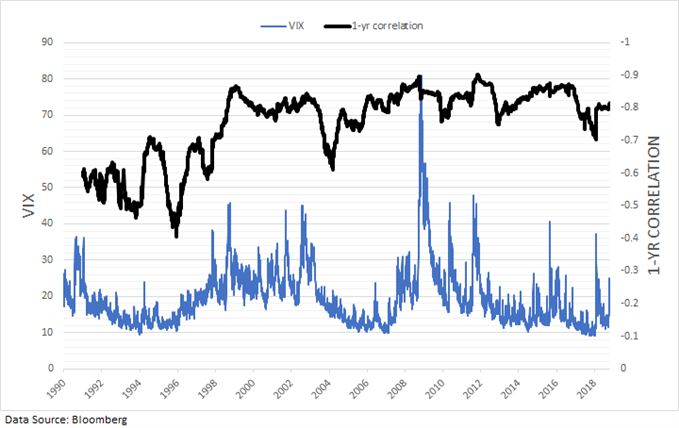

Корелация на S&P 500 VIX

Корелацията S&P 500 VIX е просто как S&P 500 и VIX се движат един спрямо друг. От графиката по-горе е лесно да се види силно отрицателната корелация между фондовия пазар и VIX. Спадът на фондовите пазари води до скокове в индекса. Датираща от началото на VIX през 1990 г., корелацията между дневните промени в S&P 500 и VIX е -77%. През последните 10 години обратната корелация стана още по-силна при -81%, докато преди октомври 2008 г. беше -74%.

По-тясната връзка би могла да се отдаде на различните продукти, въведени през последните 10-15 години, които позволяват на участниците на пазара да търгуват с VIX. Както беше казано по-рано, това също би имало смисъл защо виждаме и по-големи скокове в VIX, когато пазарът отслабва, тъй като търговията на самия VIX предизвиква преувеличени движения в подразбиращата се нестабилност.

Връзката между S&P 500 и VIX до голяма степен беше последователна и надеждна през годините. Подвижната 1-годишна корелация между дневните промени средно е около -83% през последните 10 години, като остава в относително тесен диапазон от -70% до -90%.

Препоръчва се от Пол Робинсън

Изграждане на доверие в търговията

Графика на S&P 500 VIX: Едногодишна подвижна корелация

Използване на VIX за прогнозиране на S&P 500 Волатилност

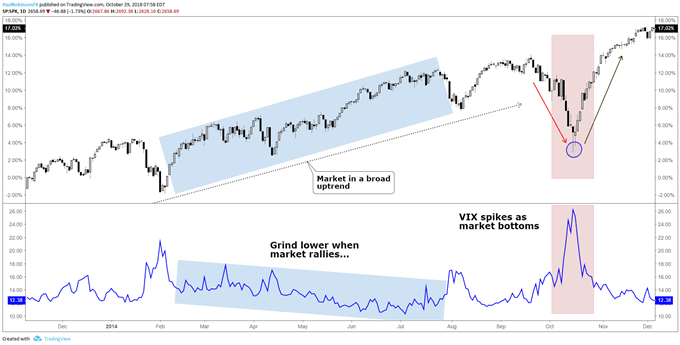

S & P500 VIX може да се използва за идентифициране на пазарни завои, по-точно дъна. Тъй като фондовият пазар има тенденция да се увеличава постепенно, VIX също ще спада постепенно встрани. Това може да доведе до много ниски нива, които предупреждават за самодоволство, тъй като инвеститорите не чувстват нужда от защита, но тези периоди могат да продължат достатъчно дълго, че използването на VIX като сигнал за продажба може да стане до голяма степен неефективно.

Тъй като обаче S&P 500 по своята същност е дълго пристрастен, когато има спадове, инвеститорите бързо купуват защита (пут опции), подтиквайки VIX. Често има свръхреакция от страна на пазарните участници, когато пазарът спадне, поради което причината VIX се нарича „барометър на страха“.

Поведението, подобно на скок, което VIX проявява по време на пазарен стрес, може да бъде своевременен сигнал за определяне кога продажбата е прекалена и пазарът се дължи на отскок или дори дъно за по-дългосрочно движение нагоре. Тази стратегия обикновено се използва най-добре, когато VIX „сигналът“ пристигне в контекста на общо бичи тренд в S&P 500.

Графика S & P500 VIX: Sщуките могат да се използват за обозначаване на дъната за търговия

Създаден с Tradingview

Връщайки се обратно към фактора на самодоволството, наблюдаван, когато VIX е на много ниски нива, има нюанс в това, който може да помогне да се определи кога фондовият пазар може да се приближи до повратна точка към недостатъка, но те не се случват често. Когато VIX и S&P 500 се издигнат заедно за определен период от време, това може да означава нарастваща нестабилност в тенденцията, която настройва пазара за разпродажба.

Използването на S&P 500 променливост при управление на риска

Когато търгувате с S&P 500 трябва да има обратна връзка между размера на търговията и волатилността на пазара, или VIX. Една от често срещаните грешки на търговците е, че те просто ще търгуват с фиксиран размер на партидата, независимо от разстоянието, което стоп-лосът им е далеч от входната цена. Това означава, че рисковият размер на капитала ще бъде силно променлив (вероятно поради нивата на нестабилност) и по този начин ще доведе до противоречиви резултати. Освен това, търговецът се излага на по-голям риск, когато трябва да направи обратното.

Разумен подход към управление на риска е да определите каква част от вашия капитал сте готови да рискувате за сделка и след това да коригирате съответно размера на търговията. Например, ако сте готови да рискувате 1% при сделка S&P 500 и имате 10-точкова стоп-загуба и имате друга сделка, при която сте готови да рискувате 1%, но с 5-точкова стоп-загуба, за и двете сделки, равни на 1% в риск, втората сделка ще трябва да бъде два пъти по-голяма от първата сделка, като се има предвид разстоянието до стоп-загубата. Това осигурява динамичен подход към определяне на позицията при търговия на S&P 500 за по-последователни резултати.

Препоръчва се от Пол Робинсън

Вземете прогнозата си за безплатни най-добри възможности за търговия

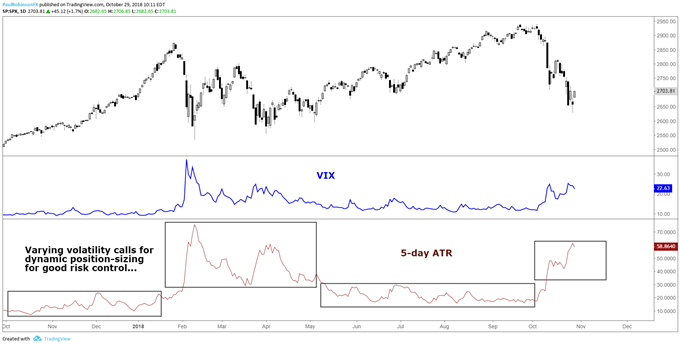

Aсреден истински обхват (ATR) и VIX

Средно разстоянието до вашата стоп-загуба до голяма степен ще зависи от нивото на VIX. Друг начин да измерването на волатилността е с ATR (Среден истински диапазон). От таблицата по-долу можете да видите, че ATR и VIX изглеждат много сходни, въпреки че ATR използва исторически данни и изчислението VIX разчита на модел за ценообразуване на опции. Когато VIX се покачи, диапазоните на търговия на S&P 500, което означава, че търговец, използващ динамична стратегия за определяне на позицията, ще коригира размера на търговията си, за да отчете новото ниво на волатилност. Най-просто казано, ако рискувате конкретни количества капитал, както в примера по-горе, в сравнение с търговията с фиксирани лотове, тогава ще се адаптирате динамично с волатилност на S&P 500. За повече информация по темата за управлението на риска, вижте тази статия и видео на здрави техники за управление на риска.

S&P 500 VIX & ATR (Промяната на волатилността изисква промени в размера на търговията)

Създаден с Tradingview

S&P 500 и VIX Key takewayways

За да обобщим, разбирането на волатилността на фондовия пазар и индекса на волатилността на CBOE (VIX) е важно за търговията с индекси на акции. Има ползи от разбирането на същността на нестабилността както от аналитична гледна точка, така и от гледна точка на управлението на риска. Както всички неща, усещането за връзката между VIX и S&P 500 ще отнеме малко опит, за да се справите, но си заслужава времето.

За повече информация относно индекса S&P 500 прочетете нашето ръководство търговия S&P 500. Или за задълбочен преглед на основните индекси на акциите, ние закръглихме върха разлики между Dow, Nasdaq и S&P 500.

За фундаментални и технически възгледи за S&P 500 и други основни индекси вижте DailyFX тримесечна прогноза за акциите.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали