Въпреки че доходността на хазната днес се отслабва леко, запасите остават в червено в Европа и Азия. Американските фючърси сочат към възстановяване, но не е сигурно дали отскокът може да се задържи преди затварянето. Инвеститорите усвояват коментари от служители на централната банка относно нарастващите реални дългосрочни лихви и инфлацията. По-специално, служител на ЕЦБ отбеляза, че може да се наложи стимулиране на политиката, ако добивите могат да премахнат преждевременно ефективната подкрепа. Главният икономист на BoE също предупреди, че извън контрола инфлацията в момента е по-големият риск.

На валутните пазари австралийският и новозеландският долар в момента са най-лоши за деня, заедно със стерлинги, при ликвидация на рискови сделки. Доларът е най-силният, следван от йената и швейцарския франк. Технически, пробивът на EUR / USD от 1.2108 незначителна подкрепа е признак на слабост, но остава относително устойчив другаде. Златото все още защитава подкрепата от 1760.46, след като я наруши по-рано днес.

Понастоящем в Европа FTSE намалява -1.70%. DAX намалява с -0.41%. САС намалява с -0.97%. Германският 10-годишен добив намалява -0.029 при -0.258. По-рано в Азия Nikkei спадна с -3.99%. Хонконгският HSI спадна с -3.64%. Китай Шанхай SE падна с -2.12%. Singapore Strait Times спадна с -0.82%. Японската 10-годишна доходност от JGB се повиши с 0.0057 до 0.158.

Личните доходи в САЩ са се увеличили с 10% през януари, а разходите са нараснали с 2.4%

Личните доходи в САЩ нараснаха с 10% на месец, или 1954.7 млрд. Щатски долара през януари, отговаряха на очакванията. Разходите са нараснали с 2.4% на месец или 340.9 млрд. Долара, много над очакванията от 0.7% на месец.

Индексът на цените на PCE нарасна с 0.3% на месец, съответствайки на очакванията. Core PCE се е повишил с 0.3% на месец, над очакванията на 0.1% на мама. Годишно индексът на цените на PCE се ускорява до 1.5% на годишна база, спрямо 1.3% на годишна база, над очакванията от 1.1% на годишна база. Основният индекс на цените на PCE се повиши до 1.5% на годишна база, спрямо 1.4% на годишна база, над очакванията от 1.4% на годишна база.

Публикуван също, дефицитът на търговия със стоки се разшири до -83.7 млрд. Щатски долара през януари, в сравнение с очакванията от -83.0 млрд. Долара.

От Канада, IPPI нарасна с 2.0% на месец през януари, отговаряйки на очакванията. RMPI нарасна силно с 5.7% майка, над очакванията на 2.9% майка.

ЕЦБ Шнабел: Може да се наложи да засили политическата подкрепа в отговор на нарастващите реални дългосрочни лихви

Членът на Изпълнителния съвет на ЕЦБ Изабел Шнабел каза в реч, че „промените в номиналните ставки трябва да се наблюдават внимателно и да се интерпретират в светлината на техните движещи сили“. „Повишаването на номиналната доходност, което отразява повишаване на инфлационните очаквания, е добре дошъл знак“. Дори постепенното увеличаване на реалните добиви може да не е проблем, „ако те отразяват подобряване на перспективите за растеж“.

Въпреки това, „покачване на реалните дългосрочни темпове в ранните етапи на възстановяването, дори ако отразява подобрени перспективи за растеж, може да оттегли жизненоважната политическа подкрепа твърде рано и твърде рязко предвид все още крехкото състояние на икономиката“.

В последния случай, предупреди Шнабел, „тогава политиката ще трябва да повиши нивото си на подкрепа“.

ЕЦБ Лейн: Кристално ясно е, че не сме ангажирани с контрол на кривата на доходност

Главният икономист на ЕЦБ Филип Лейн заяви в интервю за испанския вестник Expansión, „на този етап прекомерното затягане на доходността би било в противоречие с борбата с пандемичния шок по пътя на инфлацията. Това казахме и това ще продължим да следим всеки ден.

Въпреки това, „в същото време е кристално ясно, че не сме ангажирани с контрол на кривата на доходност, в смисъл, че искаме да запазим конкретна доходност постоянна“, добави той. „С програмата за покупки се опитваме да преместим кривата в определена посока и с достатъчно сила, за да поддържаме динамиката на инфлацията“.

BoE Haldane: По-голям настоящ риск от изпускане на инфлационен тигър от чантата

Главният икономист на BoE Анди Халдън каза в речта си, че „инфлацията е тигърът, чиято опашка контролират централните банки“. Тигърът е „разбъркан“ от „извънредни събития и политически действия през последните 12 месеца“ поради кризата в Ковид.

„Ако рисковете от вируса или другаде се окажат по-устойчиви от очакваното, дезинфлационните сили могат да се върнат“, каза той.

„Но за мен съществува осезаем риск, инфлацията се оказва по-трудна за овладяване, което изисква от създателите на паричната политика да действат по-категорично, отколкото се оценява понастоящем на финансовите пазари“, добави той. „Хората са прави на предпазливост относно рисковете централните банки да действат твърде консервативно, като засилят политиката преждевременно. Но за мен по-големият риск в момента е от самодоволство на централната банка, което позволява на инфлационната (голяма) котка да излезе от чантата. ”.

Швейцарският KOF се повиши до 102.7 през февруари, а БВП нарасна с 0.3% през Q4

Швейцарският KOF икономически барометър се повиши до 102.7 през февруари, спрямо 96.5, над очакванията от 97.0. Сега тя е малко над дългосрочната средна стойност от 100. Тенденцията към спад от септември „е приключила, поне засега“. През следващите няколко месеца барометърът „сигнализира за малко по-оживена икономическа активност“.

Публикуван също, растежът на БВП се забави до 0.3% за тримесечие на Q3, рязко по-нисък от 4% за Q7.6. „Основни загуби бяха регистрирани в службите, пряко засегнати от затягането на мерките за ограничаване. Други отрасли продължиха да се възстановяват. Като цяло втората вълна на коронавируса до края на 2020 г. имаше много по-малко въздействие върху икономиката, отколкото първата вълна миналата пролет. “

Представен и в европейската сесия, индексът на цените на вноса на Германия се е повишил с 1.9% на месец през януари при очакване от 0.3% на месец. Потребителските разходи във Франция спаднаха с -4.6% на месец през януари спрямо очакванията на -3.5% на месец. БВП на Франция спадна с -1.4% на тримесечие през Q4.

BoJ Kuroda: Няма намерение да се издига 10-годишната доходност над целта от 0%

Управителят на BoJ Харухико Курода заяви днес пред парламента, че „сега е важно цялата крива на доходност да се поддържа стабилно ниска, тъй като икономиката понася щетите от COVID-19“. Също така, „BOJ няма намерение да изтласква (доходност от 10-годишни облигации) над целта си от около 0%.“

По отношение на паричната политика Курода заяви, че „може да отнеме време, но BOJ трябва да постигне 2% инфлация, като спомогне за увеличаване на положителната разлика в производството, да подкрепи инфлационните очаквания с ангажимент да разширява базовите пари до стабилно над 2% инфлация ... Като подчертава ангажимента на BOJ да достигна 2% инфлация, тя се надява да увеличи инфлационните очаквания и да намали реалните лихвени проценти.

BoJ също ще включи изследването за инфлацията на суроватката, която не е нараснала достатъчно в предстоящия преглед през март. „BOJ ще проучи ефектите и страничните ефекти от нашите покупки на активи с надеждата да ги направим по-ефективни и устойчиви“, повтори Курода. „Вече купуваме ETFs гъвкаво, защото това е възможно дори при настоящите насоки.“

От Япония ядрото на ИПЦ в Токио е спаднало с -0.3% на годишна база през февруари спрямо очакванията от -0.4% на годишна база. Промишленото производство нарасна с 4.2% на месец през януари спрямо очакванията на 4.0% на месец. Търговията на дребно е спаднала -2.4% на годишна база през януари спрямо очакванията на -2.6% на годишна база.

Публикуван също в азиатска сесия, търговският дефицит на Нова Зеландия е по-малък от очакваното при NZD -626 млн. През януари. Кредитът за частния сектор в Австралия нарасна с 0.2% на месец през януари спрямо очакванията на 0.3% на месец.

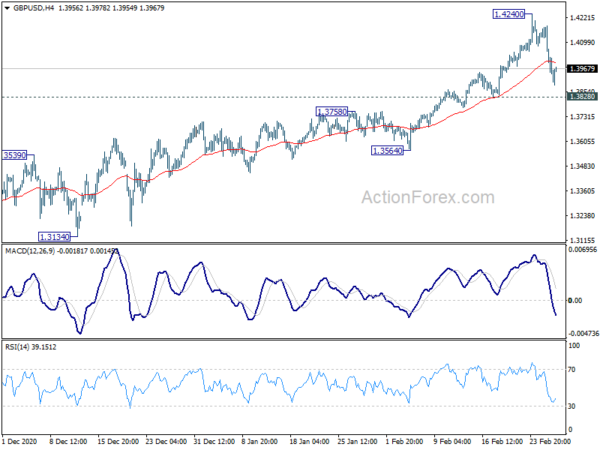

Среднодневен Outlook GBP / USD

Ежедневни пинове: (S1) 1.3947; (Р) 1.4065; (R1) 1.4129; Повече ▼….

Няма промяна в перспективите за GBP / USD, тъй като остава над 1.3828 подкрепа, въпреки стръмното отстъпление от 1.4249. Вътрешно пристрастие остава неутрално първо и може да се види по-консолидираща търговия. По-нататъшното рали остава в полза. В посока нагоре пробивът от 1.4240 ще възобнови по-голямо покачване от 1.1409 на 1.4376 дългосрочна съпротива и след това 100% проекция от 1.1409 на 1.3482 от 1.2675 при 1.4748. Твърдият пробив от 1.3828 обаче ще доведе до по-дълбока корекция до зона за подкрепа на 1.2675 / 3482.

В по-голямата картина се наблюдава покачване от 1.1409 в средносрочен план. По-нататъшно рали ще се види до съпротивление 1.4376 и повече. Решителният пробив там ще доведе до по-големи възходящи последици и ще се насочи към 38.2% корекция от 2.1161 (2007 най-високо) до 1.1409 (2020 най-ниско) при 1.5134. В посока надолу е необходим пробив от 1.3482 съпротива, обърната подкрепа, за да бъде първият показател за завършване на възхода. В противен случай перспективите ще останат предпазливи, дори в случай на дълбоко отдръпване.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Търговски баланс (NZD) ян | -626M | -630M | 17M | 69M |

| 23:30 | JPY | Токио в CPI Core Y / Y февруари | -0.30% | -0.40% | -0.40% | |

| 23:50 | JPY | Индустриално производство M / M Jan P | 4.20% | 4.00% | -1.00% | |

| 23:50 | JPY | Търговия на дребно Y / Y януари | -2.40% | -2.60% | -0.20% | |

| 00:30 | AUD | Кредит за частния сектор М / М Ян | 0.20% | 0.30% | 0.30% | |

| 05:00 | JPY | Жилището започва Y / Y януари | -3.10% | -2.50% | -9.00% | |

| 07:00 | EUR | Германия Индекс на цените на вноса M / M ян | 1.90% | 0.30% | 0.60% | |

| 07:45 | EUR | Франция Потребителски разходи M / M Jan | -4.60% | -3.50% | 23.00% | 22.40% |

| 07:45 | EUR | Франция БВП Q / Q Q4 | -1.40% | -1.30% | -1.30% | |

| 08:00 | CHF | KOF водещ индикатор Feb | 102.7 | 97 | 96.5 | |

| 08:00 | CHF | БВП Q / Q Q4 | 0.30% | 0.10% | 7.20% | 7.60% |

| 13:30 | CAD | Индустриална цена на продукта M / M Jan | 2.00% | 2.00% | 1.50% | |

| 13:30 | CAD | Индекс на цените на суровините Ян | 5.70% | 2.90% | 3.50% | |

| 13:30 | Долар | Личен доход М / М ян | 10.00% | 10.00% | 0.60% | |

| 13:30 | Долар | Лични разходи Jan | 2.40% | 0.70% | -0.20% | -0.40% |

| 13:30 | Долар | PCE индекс на цените M / M януари | 0.30% | 0.30% | 0.40% | |

| 13:30 | Долар | Индекс на цените на PCE Y / Y януари | 1.50% | 1.10% | 1.30% | |

| 13:30 | Долар | Основен PCE индекс на цените M / M януари | 0.30% | 0.10% | 0.30% | |

| 13:30 | Долар | Основен PCE индекс на цените Y / Y януари | 1.50% | 1.40% | 1.50% | 1.40% |

| 13:30 | Долар | Инвентаризации на едро Ян П | 1.30% | 0.30% | 0.30% | 0.50% |

| 13:30 | Долар | Търговски баланс на стоки (щатски долари) Jan P | -83.7B | -83.0B | -82.5B | |

| 14:45 | Долар | Чикаго PMI февруари | 61 | 63.8 | ||

| 15:00 | Долар | Индекс на потребителските настроения в Мичиган февруари F | 76.4 | 76.2 |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали