Доходността на световните хазна леко се смекна тази седмица, което помогна за възстановяването на американските и европейските акции вчера. Но положителните настроения не са много отразени в азиатската сесия днес до момента. Selloff в швейцарски франк и йена и в по-малка степен евро изглежда се забавя. Но тези три остават като цяло слаби. Доларът се опитва да увеличи възстановяването си, но се бори да набере скорост спрямо стоковите валути. Австралийският долар е стабилен след невдъхновяващо изявление на RBA.

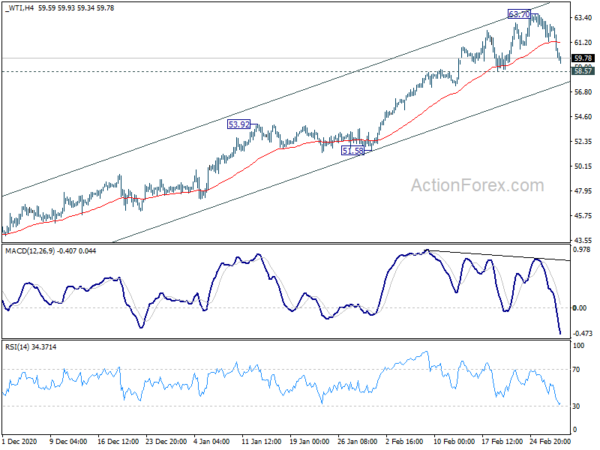

Технически изглежда, че суровият петрол WTI губи много инерция точно преди ключовата съпротива на 65.43. Фокусът е отново на 58.57 поддръжка и почивката трябва да потвърди началото на краткосрочна корекция, поне. Това може да повлече надолу канадския долар, както и общите рискови пазари. Съответно, в този случай може да видим CAD / JPY да спада през 83.18 поддръжка, за да започне и краткосрочна корекция.

В момента в Азия Nikkei намалява с -0.55%. Хонконгският HSI е спаднал с -0.66%. Китайският Шанхай SSE намалява с -0.99%. Singapore Strait Times е нараснал с 0.26%. Японската 10-годишна доходност от JGB намалява -0.0189 на 0.138. През нощта DOW се повиши с 1.95%. S&P 500 поскъпна с 2.38%. NASDAQ се повиши с 3.01%. Доходността за 10 години е спаднала с -0.014 до 1.446.

RBA стои гладко, възстановяването е по-силно от очакваното по-рано

RBA остави паричната политика непроменена, както се очакваше. Паричната ставка и 3-годишната цел за доходност се поддържат на 0.10%. Параметрите на механизма за срочно финансиране и програмата за закупуване на държавни облигации също се запазват непроменени. Централната банка също така спазва обещанието да „поддържа силно поддържащи парични условия, докато нейните цели бъдат постигнати“. Очаква се условията за повишаване на паричната ставка да бъдат изпълнени „най-рано до 2024 г.“.

Покупките на облигации бяха „пренесени тази седмица, за да помогнат за гладкото функциониране на пазара“. Кумулативни 74 млрд. AUD държавни облигации са закупени по първоначалната програма AUD 100B. След приключване на текущата програма ще бъдат закупени още 100 AUD AUD. И RBA е „готов да направи повече, ако това е необходимо“.

В световен мащаб RBA отбеляза, че доходността на дългосрочните облигации се е увеличила „значително през последния месец“. Това „отчасти отразява повишаване на очакваната инфлация в средносрочен план до лихвите, които са по-близки до целите на централните банки“. Движението в доходността е свързано с нестабилност на други цени на активите, включително валутни курсове, австралийският долар „остава в горния край на диапазона от последните години“.

Австралийското икономическо възстановяване е „в ход” и е „по-силно, отколкото се очакваше по-рано”. Очаква се БВП да нарасне с 3.5% както през 2021 г., така и през 2022 г. Също така се очаква БВП да се върне на нивото си в края на 2019 г. „до средата на тази година“. Но натискът върху заплатите и цените е „приглушен“ и се очаква „да остане такъв в продължение на няколко години“. Очаква се ИПЦ да бъде на 1.25% през 2021 г. и 1.50% през 2022 г. Очаква се инфлацията на ИПЦ „временно да нарасне поради обръщането на някои намаления на цените, свързани с COVID-19“.

Също така от Австралия излишъкът по текущата сметка се увеличи до UAD 14.5 млрд. През Q4, над очакванията от AUD 13B. Разрешенията за строеж спаднаха с -19.4% на месец през януари при очакване на -3.0% на месец.

RBNZ Hawkesby: Не бързаме да премахваме стимула

Помощникът на губернатора на RBNZ Кристиан Хоксби заяви днес, че централната банка не бърза да премахва паричните стимули. „Пазарите искат да изпреварят централните банки, но неизбежно ще има фалстарти“, каза той. „И затова виждаме част от нестабилността на облигационните пазари в момента.“

„Нашият подход е непрекъснато да напомняме на пазарите, че ще имаме търпение и не бързаме да премахваме стимула“, подчерта той. Коментарът беше в съответствие с посланието на централната банка от миналата седмица за поддържане на лесна парична политика за продължителен период от време.

Докато Нова Зеландия е отворена по-рано от много други страни, „има джобове, региони и сектори, които все още се борят“, каза Хоксби.

Също така от Нова Зеландия, индексът на търговията нарасна с 1.3% през Q4, което съответства на очакванията.

Безработицата в Япония е непроменена при 2.9%, съотношението на наличност на работа се подобрява

Процентът на безработица в Япония е непроменен на 2.9% през януари, малко по-добър от очакванията от 3.0%. Съотношението на заетост се повиши до 1.10, от 1.05. Данните предполагат, че новите предложения за работа се възстановяват, което води до възобновяване на възстановяването по-късно през тримесечието. „Не можем да отречем, че въздействието на пандемията е било усетено, но опасенията, че извънредното положение ще се влоши (равнището на безработица), не се осъществиха“, каза служител на министерството на вътрешните работи.

Капиталовите разходи са спаднали с -4.8% през Q4, много по-лошо от очакванията от -2.0%. Това е третото поредно тримесечие на спад след рязкото свиване от -10.6% през Q3. Данните твърдят, че може да има ревизия надолу при 12.7% годишен ръст на БВП за Q4.

Публикувана също, паричната база се е повишила с 19.6% на годишна база през февруари при очакване от 20.1% на годишна база.

Гледам напред

Продажбите на дребно в Германия и безработицата ще бъдат представени на европейска сесия. Ще бъде пусната и флаш за CPI за еврозоната. По-късно през деня БВП на Канада ще бъде фокус.

AUD / USD дневен отчет

Ежедневни пинове: (S1) 0.7722; (Р) 0.7755; (R1) 0.7805; Повече ▼…

Вътрешно пристрастие в AUD / USD се превръща в неутрално с 4-часов MACD, пресичащ се над сигналната линия. Консолидацията от 0.8006 все още може да продължи. Но като цяло перспективите ще останат възходящи, докато поддържа подкрепата от 0.7563. В посока нагоре, над 0.7844 незначителното съпротивление ще превърне пристрастието в посока нагоре за повторно тестване на 0.8006. Пробийте, докато удължите по-голямата тенденция нагоре от 0.5506. Решителният пробив от 0.7563 обаче ще донесе по-дълбока корекция.

В по-общата картина цялата тенденция на спад от 1.1079 (най-високата през 2001 г.) трябваше да завърши на 0.5506 (най-ниската за 2020 г.). Повишаването от 0.5506 може да бъде или началото на дългосрочна тенденция към нарастване, или коригиращо покачване. Реакциите на 0.8135 ключова съпротива ще разкрият за кой случай става въпрос. Но при всички случаи се очаква средносрочният рали да продължи, докато съпротивлението, поддържано от 0.7413, се задържи.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Условия за търговия Индекс Q4 | 1.30% | 1.30% | -4.70% | |

| 23:30 | JPY | Ниво на безработица Януари | 2.90% | 3.00% | 2.90% | |

| 23:50 | JPY | Капиталови разходи Q4 | -4.80% | -2.00% | -10.60% | |

| 23:50 | JPY | Парична база Y / Y февруари | 19.60% | 20.10% | 18.90% | |

| 0:30 | AUD | Баланс на текущите сметки (AUD) Q4 | 14.5B | 13.1B | 10.0B | 10.7B |

| 0:30 | AUD | Разрешителни за строеж M / M Jan | -19.40% | -3.00% | 10.90% | 12.00% |

| 3:30 | AUD | Решение за лихвен процент по RBA | 0.10% | 0.10% | ||

| 7:00 | EUR | Германия Търговия на дребно M / M ян | 0.90% | -9.60% | ||

| 8:55 | EUR | Германия Промяна на безработицата ян | -15K | -41K | ||

| 8:55 | EUR | Ниво на безработица в Германия Ян | 6% | 6% | ||

| 10:00 | EUR | Индекс на потребителските цени в еврозоната Y / Y Feb P | 1.00% | 0.90% | ||

| 10:00 | EUR | Индекс на CPI в еврозоната Y / Y Feb P | 1.10% | 1.40% | ||

| 13:30 | CAD | БВП М / М Дек | 0.10% | 0.70% |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали