Selloff в йени и швейцарски франк остават основна тема на пазарите в Азия днес, докато еврото също е слабо. Доларът остава твърд, но засега се бори да увеличи печалбата спрямо стоковите валути и стерлингите. Всъщност Aussie и Loonie сега се опитват да обърнат част от загубите от тази седмица срещу зелените пари. Ралитата в американската хазна продължават да бъдат основна движеща сила като цяло, подкрепена от оптимистични коментари от служителите на Фед. Фокусите ще се обърнат към американския доклад за длъжността на ADP днес, като прелюдия към нестопанските ведомости за заплати в петък.

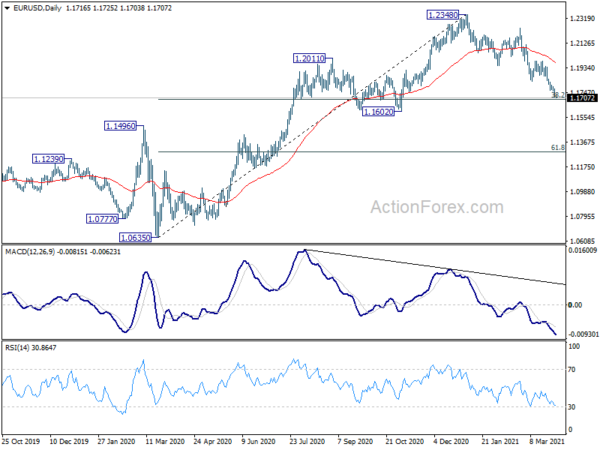

Технически, EUR / USD ще влезе във важна зона за подкрепа между 1.1602 и 38.2% корекция от 1.0635 до 1.2348 на 1.1694. Очакваме силна подкрепа от тази зона, за да завършим корекцията от 1.2348. Но силен пробив там ще повиши шансовете за по-голяма мечистност, която може да формира тенденцията поне за Q2.

В Азия понастоящем Nikkei е с -0.79%. Хонконгският HSI е спаднал с -0.17%. Китайският Шанхай SSE намалява с -0.63%. Singapore Strait Times е спаднал с -0.06%. Японската 10-годишна доходност от JGB намалява -0.0043 на 0.089. През нощта DOW спадна с -0.31%. S&P 500 спадна с -0.32%. NASDAQ спадна с -0.11%. 10-годишният добив се повиши с 0.005 до 1.726, след като достигна 1.765.

Промишленото производство в Япония спадна с -2.1% на месец през февруари, като се очаква по-голямо свиване през март

Промишленото производство в Япония е спаднало с -2.1% на месец през февруари, което е по-лошо от очакванията за -1.3% на месец. В допълнение към пандемичните ограничения, производството е било нарушено от земетресението със 7.3 край бреговете на Източна Япония на 13 февруари.

Производителите, анкетирани от Министерството на икономиката, търговията и промишлеността, очакват продукцията да спадне с още -1.9% на месец през март, последвана от 9.3% увеличение на майката през април. Но действителната цифра може да бъде по-лоша, тъй като въздействието на пожара от 19 март в завода за производство на чипове на Renesas Electronics все още не е отразено в прогнозите.

Китайското производство на PMI нарасна до 51.9, а PMI непроизводственото се увеличи до 56.3

Китайският официален PMI Manufacturing се повиши до 51.9 през март, спрямо 50.6, над очакванията от 51.0. Това е и най-високото ниво през 2021 г. 17 от 21 индустрии са се разраснали през месеца. Индексът на новите поръчки се повиши с 2.1 пункта до 53.6. Новите поръчки за износ са нараснали с 2.4 пункта до 51.1. PMI Non-Manufacturing скочи до 56.3, от 51.4, над очакванията от 52.6. PMI Composite се повиши до 55.3, от 51.6.

„След лунната Нова година възстановяването на производството се ускори и през март производствената индустрия се възстанови значително“, каза Джао Цинхе, старши статистик в НБС. „Тъй като резултатите от пандемичния контрол се консолидират, потребителското търсене продължава да се освобождава, а индустрията на услугите ускори възстановяването си.“

Доверието в бизнеса на Нова Зеландия за ANZ спадна до -4.1, а търсенето намалява

Бизнес доверието в Нова Зеландия ANZ спадна до -4.1 през март, в сравнение с предварителното четене на 0 и надолу от 7 февруари. Прогнозата за собствена активност спадна до 16.6 (предварителна. В 17.4), от 21.3. Намеренията за износ спаднаха до 4.5 спрямо 5.1. Инвестиционните намерения спаднаха до 11.9 от 15.6. Намеренията за заетост се повишиха до 14.4 от 10.6. Намеренията за ценообразуване се повишиха до 47.3 от 46.2.

ANZ заяви: „Блокиранията от март през месец март правят данните от Business Outlook малко по-трудни за интерпретация. Въпреки това, това е в съответствие с нашето виждане, че тъй като търсенето намалява и туристите се пропускат все повече и повече, икономиката ще отиде до голяма степен встрани тази година. По-бързото охлаждане, което сега очакваме на пазара на жилища, играе роля и в тази тема. Разпространението на ваксината и последващото повторно отваряне на границите ще променят играта, макар че няма да бъдат неща за щракване с превключване. Но има път към новото нормално, независимо как точно изглежда, и ние сме на него. Ще следим строителството за възможни неравности по пътя. “

От Австралия кредитът от частния сектор нарасна с 0.2% на месец през февруари. Разрешенията за строеж скочиха с 21.6% на месец през февруари.

Представителите на Федералния резерв са оптимисти за предстоящото силно възстановяване

Някои служители на Фед изразиха оптимизма си относно икономическото възстановяване, което предстои. Президентът на Фед на Атланта Рафаел Бостич каза: „Можем да видим изблик на активност и резултати през лятото, което може да ни накара да видим още по-стабилно възстановяване.“ Той е оптимистичен по отношение на икономиката, тъй като „един милион работни места на месец може да се превърне в стандарт през лятото“.

Президентът на Ричмънд Фед Томас Баркин заяви, че е „бик“ по отношение на икономиката тази година. "Хората просто имат много пари в джоба си", каза той. Парите ще бъдат похарчени, тъй като на хората им е удобно да излизат отново. това би спомогнало за растежа на горивата и през 2022 и 2023 г.

Президентът на ФРС в Ню Йорк Джон Уилямс заяви, че е „оптимизъм за цялостната икономика“, тъй като „правим големи крачки по програмата за ваксинация“. Също така, „имаме много положителни моменти напред.“

Заместник-председателят на Фед Рандал Куарлс заяви, че е „един от най-големите оптимисти“ в икономиката. И все пак, „не бива да скачаме с пистолета. Нека изчакаме, докато видим тези резултати “, добави той. „И ясно е, че представянето на макроикономиката и изпълнението на паричната политика, не само през последното десетилетие, но дори дори 15, 20 години, ще твърдят, че това води до по-добри резултати.“

Гледам напред

Финалът за БВП на Обединеното кралство, ИПЦ на Франция и потребителските разходи, безработицата в Германия, икономическите очаквания на Швейцария и светкавицата на ИПЦ в еврозоната ще бъдат публикувани на европейска сесия.

По-късно през деня САЩ ще освободят заетост в ADP, PMI в Чикаго и предстоящи продажби на жилища. Канада ще пусне БВП, IPPI и RMPI.

USD / JPY Daily Outlook

Ежедневни пинове: (S1) 109.92; (Р) 110.18; (R1) 110.60; Повече ▼…

Покачването на USD / JPY до момента се ускорява до 110.95. Вътрешно пристрастие остава в посока нагоре за съпротива 111.71 / 112.22. Твърдото прекъсване там ще затвърди средносрочния бик. В посока надолу, под 110.17 незначителната поддръжка ще превърне неутралното пристрастие в рамките на деня и ще донесе първо консолидации. Но перспективите ще останат възходящи, докато поддържа 108.40 подкрепа, в случай на отдръпване.

В по-общата картина, настоящото развитие предполага, че коригиращата тенденция на спад от 118.65 (декември 2016 г.) е завършила на 101.18. Твърдо прекъсване на съпротива 112.22 трябва да потвърди този възходящ случай. След това може да започне средносрочна тенденция на възход за 100% проекция от 101.18 до 111.71 от 102.58 при 113.11 и след това 161.8% прогноза при 119.61. Отхвърлянето от 111.71 обаче ще запази първоначално неутрална средносрочната перспектива.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Индустриално производство M / M Feb P | -2.10% | -1.30% | 4.30% | |

| 0:00 | NZD | ANZ Business Confidence Mar | -4.1 | 0 | ||

| 0:30 | AUD | Кредит за частния сектор M / M февр | 0.20% | 0.30% | 0.20% | |

| 0:30 | AUD | Разрешителни за строеж M / M Feb | 21.60% | 5.10% | -19.40% | |

| 1:00 | CNY | NBS Manufacturing PMI мар | 51.9 | 51 | 50.6 | |

| 1:00 | CNY | Непроизводствени PMI март | 56.3 | 52.6 | 51.4 | |

| 5:00 | JPY | Жилището започва Y / Y февруари | -4.80% | -3.10% | ||

| 6:00 | GBP | БВП Q / Q Q4 F | 1.00% | 1.00% | ||

| 6:00 | GBP | Текуща сметка (GBP) Q4 | -34.8B | -15.7B | ||

| 6:45 | EUR | Франция CPI M / M март P | 0.70% | 0.00% | ||

| 6:45 | EUR | Франция CPI Y / Y Mar P | 1.30% | 0.80% | ||

| 6:45 | EUR | Франция потребителски разходи M / M февр | 0.70% | -4.60% | ||

| 7:55 | EUR | Германия Промяна на безработицата февр | -5K | 9K | ||

| 7:55 | EUR | Процент на безработица в Германия в февруари | 6.00% | 6.00% | ||

| 8:00 | CHF | Икономически очаквания на Credit Suisse март | 55.5 | |||

| 9:00 | EUR | CPI на еврозоната г / г март P | 0.90% | 0.90% | ||

| 9:00 | EUR | CPI в основата на Еврозоната Y / Y март P | 1.10% | 1.10% | ||

| 12:15 | Долар | Промяна на заетостта в ADP Mar | 550K | 117K | ||

| 12:30 | CAD | Промишлен продукт Цена M / M Фев | 2.00% | |||

| 12:30 | CAD | Индекс на цените на суровините февр | 5.70% | |||

| 12:30 | CAD | БВП M / M Jan | 0.10% | |||

| 13:45 | Долар | Чикаго PMI Mar | 60.3 | 59.5 | ||

| 14:00 | Долар | Изчакващи продажби вкъщи M / M фев | -2.60% | -2.80% | ||

| 14:30 | Долар | Инвентаризации на суров петрол | 1.9M |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали