Краткосрочната корекция на USD / JPY днес се ускорява по-ниско и развитието също се бави надолу по други йени. Няма очевидна причина за нахлуването в йената. Запасите, добивите, металите и петролът засега са стабилни. Ще следим дали ралито на йените е прелюдия към някои други събития на пазарите. Засега Киви и Ауси следват йената като следващия най-силен. Еврото следва долара като второто най-слабо за днес.

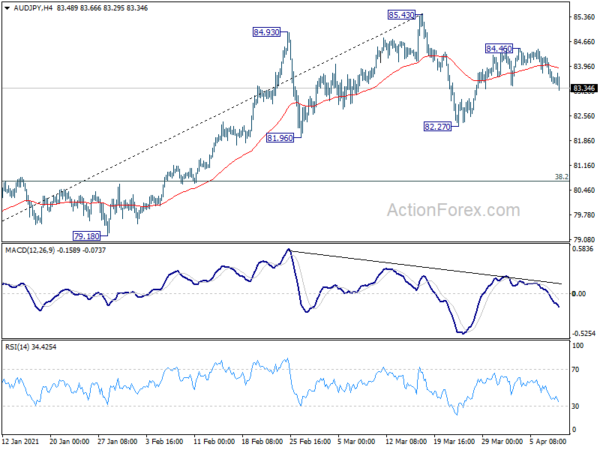

Технически, пробивът на EUR / JPY от 129.63 незначителна поддръжка предполага, че консолидацията от 130.65 се разширява с трети крак, обратно към 128.28 поддръжка. Подобно развитие се наблюдава при AUD / JPY, което разширява корекционния модел от 85.43 към 82.27 подкрепа. NZD / JPY също трябва да разшири формата за коригиращ модел 79.12 с трети крак назад към подкрепа 75.61.

В Европа FTSE нараства с 0.45%. DAX е нараснал с 0.02%. САС е нараснал с 0.36%. 10-годишният добив в Германия намалява -0.010 при -0.329. По-рано в Азия Nikkei спадна с -0.07%. Хонконгският HSI се повиши с 1.16%. Китай Шанхай SSE нарасна с 0.08%. Singapore Strait Times спадна с -0.29%. Японската 10-годишна доходност от JGB затвори на ниво от 0.101.

Първоначалните искове за безработица в САЩ нараснаха до 744 хил., Като продължиха исковете до 3.73 млн

Първоначалните искания за безработица в САЩ се увеличиха с 16 хиляди до 744 хиляди през седмицата, приключваща на 3 април, много над очакванията от 650 хиляди. Четириседмичната плъзгаща се средна стойност на първоначалните искове се е увеличила с 2.5 хиляди до 723.75 хиляди.

Продължаващите искове спаднаха с -16k до 3734k, най-ниското ниво от март 2020 г. Четириседмичната плъзгаща се средна продължителност на исковете спадна -105.75k до 3862k.

Сметки на ЕЦБ: Провеждането на покупка на PEPP със значително по-високи темпове през Q2 беше пропорционално

В отчетите от срещата на паричната политика на ЕЦБ през март се отбелязва, че решението за извършване на покупки на PEPP със „значително по-високи темпове“ през Q2 е „пропорционално в светлината на мандата на ЕЦБ, балансирайки повишен оптимизъм за средносрочната перспектива спрямо значителна несигурност, която все още преобладаваше в по-кратки срокове. "

Решенията ще „изпратят силен сигнал, че Управителният съвет иска да се облегне срещу затягането на условията за финансиране“. И все пак беше отбелязано, че Управителният съвет трябва да „избягва да създава впечатление, че е прекалено фокусиран върху суверенните добиви или реагира механично на набор от показатели за условията на финансиране“.

Като цяло в Съвета имаше „широко съгласие“, че темпът на закупуване е необходим, за „да се вземе предвид съвместната оценка на благоприятността на текущите условия на финансиране и перспективите за инфлацията“. Съветът ще предприеме „тримесечна“ съвместна оценка на условията за финансиране и перспективите за инфлацията, за да определи темпото на покупки, необходими за поддържане на благоприятни условия за финансиране.

PPI на еврозоната при 0.5% на месец, 1.5% на годишна база през февруари

PPI в еврозоната достигна 0.5% на месец, 1.5% на годишна база през февруари, при очакване от 0.6% на майка, 1.4% на годишна база. За месеца цените на производителите в индустрията са се увеличили с 1.2% за междинните стоки, с 0.3% в енергийния сектор и за нетрайните потребителски стоки, с 0.2% за трайните потребителски стоки и с 0.1% за капиталовите стоки. Цените в цялата промишленост без енергията са се увеличили с 0.6%.

PPI в ЕС достигна 0.7% на месец, 1.6% на годишна база. За месеца най-високите увеличения на цените на производители в индустрията са регистрирани в Гърция и Люксембург (и двете + 2.8%), Белгия (+ 2.4%) и Литва (+ 2.0%), докато единственото намаление се наблюдава в Ирландия, (-9.7 %), Испания (-1.5%) и Португалия (-0.5%).

Пуснати също, германските фабрични поръчки са се повишили с 1.2% на месец през февруари спрямо очакванията на 1.0% на месец. Търговският дефицит на Франция се разшири до -5.2 млрд. Евро през февруари срещу очакванията от -3.8 млрд. Евро. През март швейцарските валутни резерви се повишиха до 930 млрд. Швейцарски франка.

Изграждането на PMI в Обединеното кралство се е повишило до 61.7 през март, най-високо от 2014 г.

Обединеното кралство PMI Construction се повиши до 61.7 през март, рязко нараствайки от 53.3, доста над очакванията от 55.0. Това е най-силното четене от септември 2014 г. Markit каза също, че има силен растеж във всички основни категории строителна дейност. Ръстът в търговската работа беше най-бърз за шест години и половина. Създаването на работни места също се ускори до 27-месечен връх.

Тим Мур, икономически директор в IHS Markit: „Данните от март разкриват нарастване на строителната продукция в Обединеното кралство, тъй като възстановяването се разширява от жилищно строителство до търговска работа и гражданско строителство ... Подобряването на доверието сред клиентите в търговския сегмент беше ключов двигател на растежа .. Все по-оптимистичната икономическа перспектива в Обединеното кралство създаде ореолов ефект върху строителното търсене и предполагаемата жизнеспособност на новите проекти. "

Доверието в бизнеса на Нова Зеландия за ANZ спадна до -8.4, стресът и напрежението започнаха да се показват

Доверието в бизнеса на Нова Зеландия за ANZ спадна до -8.4 през април, от -4.1. Перспективите за собствена активност леко паднаха до 16.4, от 16.6. Разглеждайки повече подробности, интензивността на износа се увеличи от 4.5 на 6.6. Инвестиционните намерения нараснаха от 11.9 на 12.4. Очакванията за разходи се повишиха от 73.3 на 75.1. Намеренията за заетост леко спаднаха от 14.4 на 14.1. Очакванията за печалба спаднаха значително от -0.6 на -4.3.

ANZ каза: „Стресът и напрежението в новозеландската икономика започват да се проявяват…. нарастващите разходи са проблем за цялата икономика .... Той е инфлационен, но не благоприятства растежа, така че RBNZ ще го преглежда, стига да изглежда преходен. “

USD / JPY Mid-Day Outlook

Ежедневни пинове: (S1) 109.63; (Р) 109.78; (R1) 109.99; Повече ▼…

Корекцията на USD / JPY от 110.95 краткосрочен връх ускорява днес по-ниско. По-дълбоко падане ще се наблюдава до поддръжка от 108.40 и вероятно по-долу. Но недостатъкът трябва да се ограничи с 38.2% корекция от 102.58 до 110.95 на 107.75, за да доведе до отскок. В посока нагоре, над 109.93 незначителното съпротивление ще обърне пристрастията в рамките на деня обратно, за да се тества първо 110.95 високо.

В по-общата картина, настоящото развитие предполага, че коригиращата тенденция на спад от 118.65 (декември 2016 г.) е завършила на 101.18. Твърдо прекъсване на съпротива 112.22 трябва да потвърди този възходящ случай. След това може да започне средносрочна тенденция на възход за 100% проекция от 101.18 до 111.71 от 102.58 при 113.11 и след това 161.8% прогноза при 119.61. Отказът от 111.71 обаче, последван от устойчива търговия под 55-дневна EMA (сега 107.61), ще намали възходящия възглед и ще запази средносрочната перспектива първо неутрална.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Баланс на цената на корпуса на RICS Mar | 59.00% | 53.90% | 52.00% | 54.00% |

| 23:50 | JPY | Текуща сметка (JPY) фев | 1.79T | 1.02T | 1.50T | |

| 01:00 | NZD | ANZ Бизнес доверие април P | -8.4 | 0 | -4.1 | |

| 05:00 | JPY | Проучване на еко наблюдателите: Текущ март | 49 | 41.3 | ||

| 05:00 | JPY | Индекс на доверието на потребителите Mar | 36.1 | 35.6 | 33.8 | |

| 06:00 | EUR | Германия Заводски поръчки M / M февр | 1.20% | 1.00% | 1.40% | |

| 06:45 | EUR | Франция Търговски баланс (EUR) февр | -5.2B | -3.8B | -3.9B | -4.2B |

| 07:00 | CHF | Резерви в чуждестранна валута (CHF) Mar | 930B | 914B | ||

| 08:30 | GBP | Строителство PMI Mar | 61.7 | 55 | 53.3 | |

| 09:00 | EUR | Еврозоната PPI M / M фев | 0.50% | 0.60% | 1.40% | 1.70% |

| 09:00 | EUR | ПЧИ в еврозоната ДА / Фев | 1.50% | 1.40% | 0.00% | 0.40% |

| 11:30 | EUR | Сметки на срещата на паричната политика на ЕЦБ | ||||

| 12:30 | Долар | Първоначални искания за безработни (април 2) | 744K | 650K | 719K | 728K |

| 14:30 | Долар | Складиране на природен газ | 22B | 14B |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали