Избягването на риск изглежда малко е намаляло днес, като възстановяването се наблюдава на европейските пазари и фючърсите в САЩ. Йената и доларът се превърнаха в странични консолидации. Но не се вижда ясна подкрепа в Австралия и Нова Зеландия, тъй като и двете остават под натиск. Междувременно швейцарският франк и канадският долар поемат лидерската роля и се засилват широко. Но като цяло търговците са доста предпазливи, тъй като утре ще започне вълна от съобщения на централната банка.

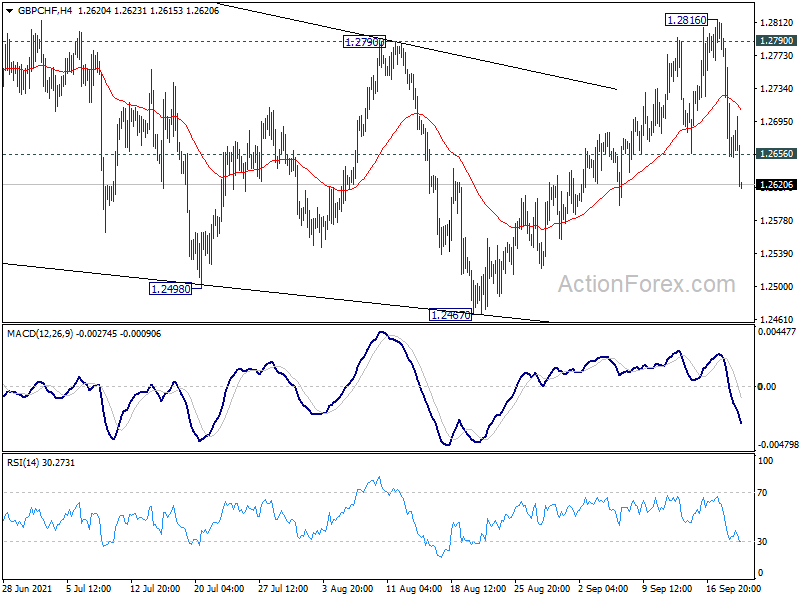

Технически, GBP/CHF най -накрая издърпва стабилно 1.2656 поддръжка днес, което показва завършване на отскока от 1.2467. Отхвърлянето от съпротива 1.2790 запазва краткосрочното мечешко и GBP/CHF сега би било насочено към 1.2467 ниско. Междувременно EUR/CHF също натиска 1.0837 поддръжка и твърдото прекъсване там ще приведе в съответствие прогнозата, че отскокът от 1.0694 е приключил. След това EUR/CHF може да се насочи към повторен тест на ниско ниво от 1.0694.

В Европа, към момента на писане, FTSE е нараснал с 1.13%. DAX е нараснал с 1.44%. CAC е нараснал с 1.39%. 10 -годишната доходност на Германия е намалена с -0.017 до -0.335. По -рано в Азия Nikkei спадна с -2.17%. Хонг Конг HSI се повиши с 0.51%. Singapore Strait Times се повиши с 0.71%. Японският 10 -годишен добив на JGB спадна с -0.0101 до 0.040. Китай беше на почивка.

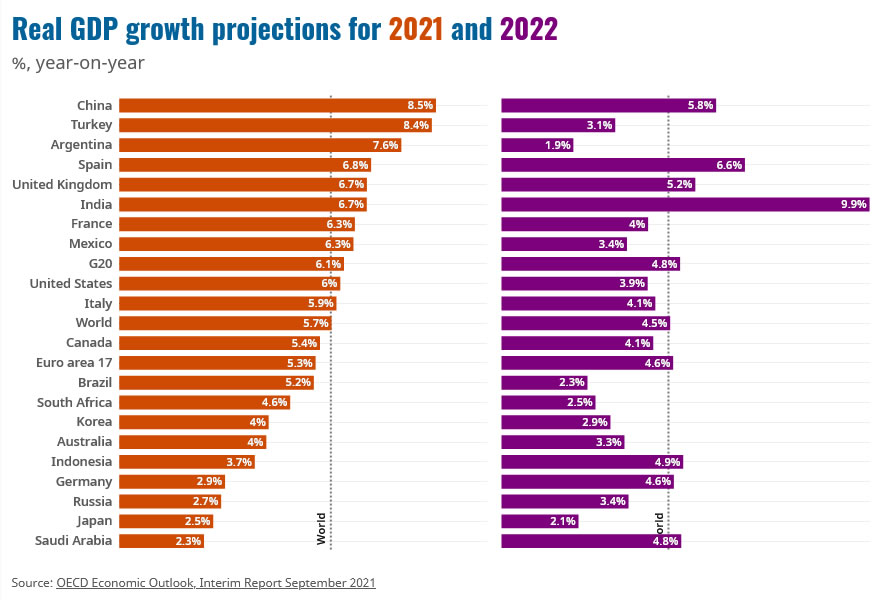

ОИСР понижи прогнозата за глобален растеж през 2021 г. до 5.7%

ОИСР понижи прогнозата за глобален растеж през 2021 г. леко до 5.7%, спрямо прогнозата от май от 5.8%. Глобалният растеж през 2022 г. беше преразгледан малко по -високо до 4.5%, спрямо 4.4%. Той добави, „световната икономика расте много по -силно от очакваното преди година, но възстановяването остава неравномерно, излагайки както напредналите, така и развиващите се пазари на редица рискове“.

В него се казва също, че има „забележими вариации в перспективите за инфлация“. Но инфлационният натиск „в крайна сметка трябва да отслабне“. „Очаква се инфлацията на потребителските цени в страните от Г-20 да достигне своя връх към края на 2021 г. и да се забави през 2022 г. Ръстът на заплатите остава като цяло умерен, а средносрочните инфлационни очаквания остават сдържани.“

Главният икономист Лорънс Буун каза: „Политиките бяха ефективни при буферирането на шока и осигуряването на силно възстановяване; планирането за по -ефективни публични финанси, насочено към инвестиции във физически и човешки капитал, е необходимо и ще помогне на паричната политика да се нормализира безпроблемно, след като възстановяването е твърдо установено. "

Началото на жилищата в САЩ нарасна до 1.62 млн., Разрешенията за строеж - до 1.73 млн

Началото на жилищата в САЩ нарасна с 3.9% спрямо 1615 хиляди през август, над очакванията от 1550 хиляди. Разрешенията за строеж нараснаха с 6.0% спрямо 1728 хиляди, над очакваните 1600 хиляди. Публикувано също, дефицитът по текущата сметка достигна -190 милиарда щатски долара през второто тримесечие, спрямо очакванията от -2 милиарда щатски долара.

Публикувано също, стартирането на жилищното строителство в Канада нарасна с 0.7% за май през август, под очакванията за 0.8% за майката.

Протоколи от RBA: Очаква се икономиката да се възстанови с увеличаване на ваксинацията и намаляване на ограниченията

В протокола от заседанието на RBA от 7 септември се отбелязва, че „избухването на варианта Delta забави, но не отклони възстановяването“. Икономиката „се очакваше да се възстанови с увеличаването на ваксинацията и намаляването на ограниченията“, но „имаше значителна несигурност относно сроковете и темповете на възстановяване, което вероятно щеше да бъде по -бавно от това, което се случи по -рано през 2021 г.“. В централния сценарий растежът ще се върне през четвъртото тримесечие и неговия „път преди делтата през втората половина на 4 г.“.

В резултат на забавянето на възстановяването и несигурността за бъдещето, „напредъкът към целите на Банката вероятно ще отнеме повече време и беше по -малко сигурен“. Но в същото време фискалната политика е „по -подходяща“ за справяне с „временно и рязко намаляване на доходите на частния сектор“. Следователно RBA реши да намали покупките до 4 AUD на седмица, но да удължи периода до средата на февруари 2022 г.

RBA отново потвърди ангажимента си „да поддържа силно подкрепящи парични условия за постигане на връщане към пълна заетост в Австралия и инфлация в съответствие с целта“. И това няма да повиши лихвения процент до 2024 г.

RBNZ Hawkesby: Заетост на максимално устойчиво ниво, ценови натиск, за да се преодолее

Помощник-губернаторът на RBNZ Кристиан Хоуксби каза в реч, „докато търсенето на икономиката е било по-устойчиво, отколкото се очакваше, когато пристигна COVID-19, прекъсването на предлагането на икономиката също беше по-продължително, отколкото се очакваше“. Също така, комбинираното развитие „вероятно ще намали нивото на максимална устойчива заетост“.

Той повтори, че в последното изявление за паричната политика се отбелязва, че RBNZ има „по-голяма увереност, че заетостта вече е на максимално устойчивото си ниво и че натискът върху капацитета ще доведе до по-устойчив инфлационен натиск в средносрочен план“.

По този начин „най -малко съжаляващата политическа позиция“ беше „допълнително да намали нивото на паричните стимули, така че да закрепи очакванията за инфлация и да продължи да допринася за максимална устойчива заетост“. Също така „дали ще бъде необходим отговор на паричната политика в отговор на бъдещи блокировки, свързани със здравето, ще зависи от това дали е имало по -трайно въздействие върху инфлацията и заетостта“.

USD / CHF среднодневна прогноза

Ежедневни пинове: (S1) 0.9254; (Р) 0.9294; (R1) 0.9316; Повече ▼….

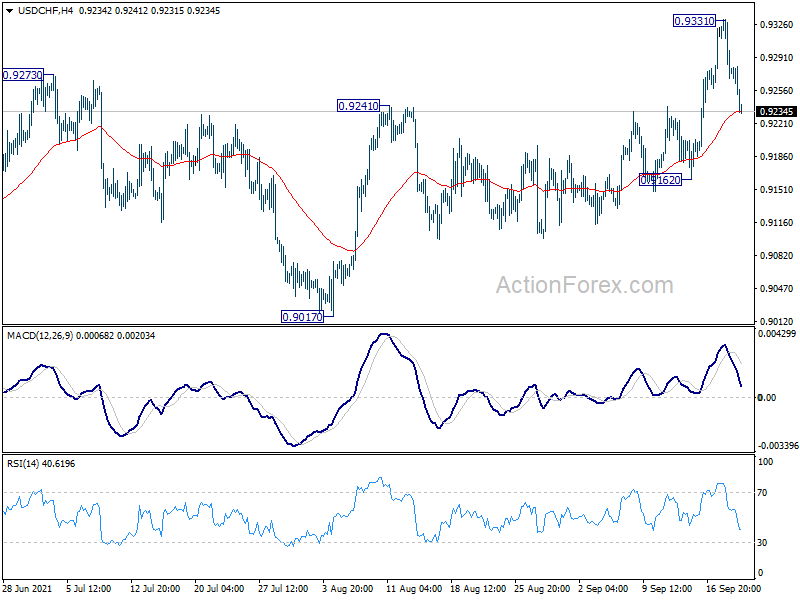

Спадът на USD/CHF от 0.9331 продължава и днес, но остава над подкрепата на 0.9162. Пристрастието в рамките на деня остава първо неутрално и още едно увеличение все още е в полза. Повишаването от 0.8925 е в ход и пробивът от 0.9331 ще се насочи към 0.9471 ключова съпротива. Продължителното прекъсване там ще има по -големи бичи последици. Въпреки това, m break от 0.9162 вместо това ще обърне отклонението обратно към недостатъка за поддръжка на 0.9017.

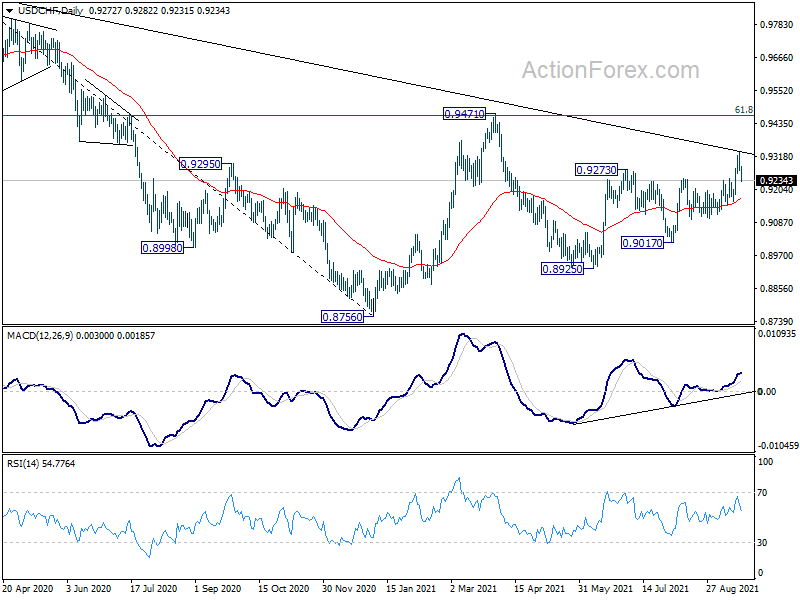

В по -широка картина, силното рали над 55 седмична EMA (сега на 0.9182) сега се накланя в полза на случая с обръщане на бичи тренд. Тоест спадът от 1.3042 (високо през 2016 г.) вероятно вече е завършен на 0.8756. Продължителното пробиване на съпротива 0.9471 трябва да потвърди този случай и да проправи пътя за повторно тестване на 1.0342 напред. Отказът от 0.9471 обаче ще обърка перспективите отново и ще запази средносрочна мечещина.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 21:00 | NZD | Проучване за потребителите на Westpac Q3 | 102.7 | 107.1 | ||

| 01:30 | AUD | Протоколи от заседанията на RBA | ||||

| 06:00 | CHF | Търговски баланс (CHF) август | 5.10B | 4.50B | 5.25B | |

| 06:00 | GBP | Нетни заеми за публичния сектор (GBP) август | 19.8B | 14.5B | 9.6B | |

| 12:30 | CAD | Нов индекс на цените на жилищата М/М Авг | 0.70% | 0.80% | 0.40% | |

| 12:30 | Долар | Разрешителни за строеж август | 1.73M | 1.60M | 1.63M | |

| 12:30 | Долар | Жилища стартира август | 1.615M | 1.55M | 1.53M | |

| 12:30 | Долар | Текуща сметка (USD) Q2 | -190B | -187B | -196B |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали