- Рали за облекчение ще продължи още един ден, тъй като обемите на търговията намаляват

- Бавното евро и йена поддържат долара на повърхността, тъй като по-рисковите валути правят по-нататъшен напредък

- Данните от САЩ ще развалят ли забавлението преди дългия празничен уикенд?

Пазарите отхвърлят рисковете на Omicron въпреки новите ограничения

Защитата от вируси се повишава по целия свят, тъй като вариантът на Omicron се разпространява с главоломна скорост, връщайки много нации обратно в блокиране, докато тези, които все още не са затворили части от своите икономики, вероятно ще направят това след Коледа. И все пак, фондовите пазари направиха забележителен скок тази седмица и невероятните печалби от година до момента са останали най-вече непокътнати, особено на Уолстрийт.

Инвеститорите отново се чувстват оптимистично, ясно окуражени от нарастващите доказателства, че Omicron не е толкова сериозен като предишните щамове. Две отделни проучвания от Обединеното кралство и Южна Африка през последните 24 часа потвърждават първоначалните констатации, че Omicron води до по-малко хоспитализации и смъртни случаи в сравнение с варианта Delta.

Предупреждението тук е, че дори Omicron да е по-малко опасен, фактът, че е много по-преносим, означава, че здравните служби все още са изложени на риск да бъдат затрупани от нарастването на нови инфекции. Но надеждите са големи, че бързото внедряване на бустери в много страни ще поддържа нивата на хоспитализация управляеми, избягвайки необходимостта от тежки или продължителни блокирания.

Въпреки това пазарите на облигации са донякъде в противоречие с оптимизма в акциите, тъй като дългосрочните доходности се понижиха значително откакто Omicron влезе в полето. Освен това пазарите може да пренебрегват рисковете за инфлацията от допълнителни смущения в доставките, предизвикани от вируси.

Тъй като централни банки като Фед бавно спират крановете за стимулиране и сметката за разходи на президента Байдън от 1.75 трилиона долара виси на баланс, вероятно няма да отнеме много, за да предизвикаме нова паника на пазарите. Но засега акциите в световен мащаб се радват на още един положителен ден, водени от силни печалби в Азия и солидно отваряне в Европа. Фючърсите на американските акции също се повишават, въпреки че фючърсите на Nasdaq флиртуват с негативния регион.

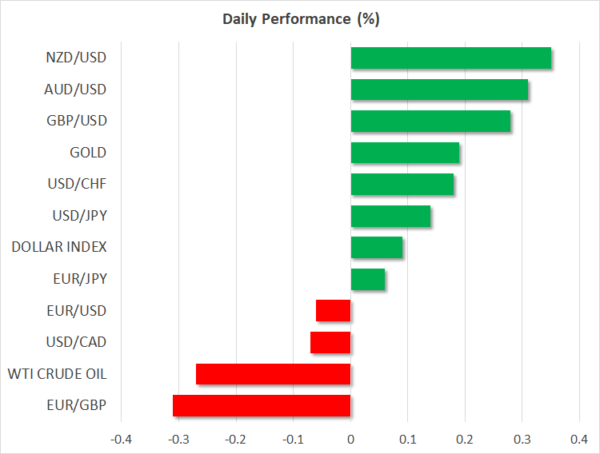

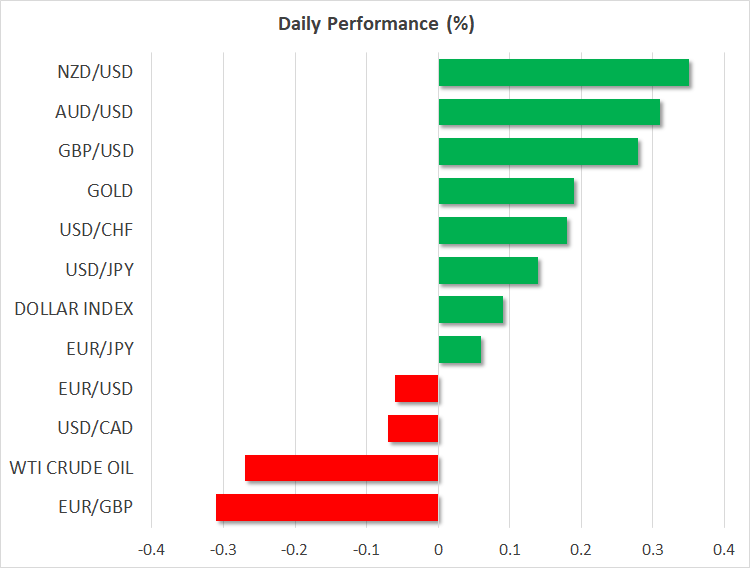

По-рисковите валути увеличават отскока, но доларът също се покачва

Във валутната сфера щатският долар се повиши незначително спрямо кошница от валути, възстановявайки част от вчерашните загуби, на фона на слабата търговия преди празничния уикенд. Индексът на долара се подсилва от типично бавното евро, което не успя да се възползва от подобрените настроения или забележки на политик на ЕЦБ, който предположи, че е възможно повишаване на лихвения процент в края на годината през 2022 г.

Йената и швейцарският франк също бяха по-слаби, но чувствителните към риск валути се покачиха до нови върхове спрямо долара.

Паундът достигна едноседмичен връх, тъй като премиерът на Обединеното кралство Борис Джонсън се противопостави на по-строгите ограничения на вируса за Англия, дори когато Шотландия и Уелс отговориха с по-драконовски мерки.

Австралийският и новозеландският долар се повишиха с около 0.3%, след като вчера пробиха ключови нива спрямо зелените пари.

Канадският долар изостана от конкурентите си, като се затвърди само леко, след като цените на петрола си поеха дъх от двудневното рали.

И все пак, въпреки последните отскоки, всички основни валути се насочват към годишни загуби спрямо долара, като само лудът е в състояние да промени нещата през оставащите дни за търговия на годината, тъй като намалява с по-малко от 1%.

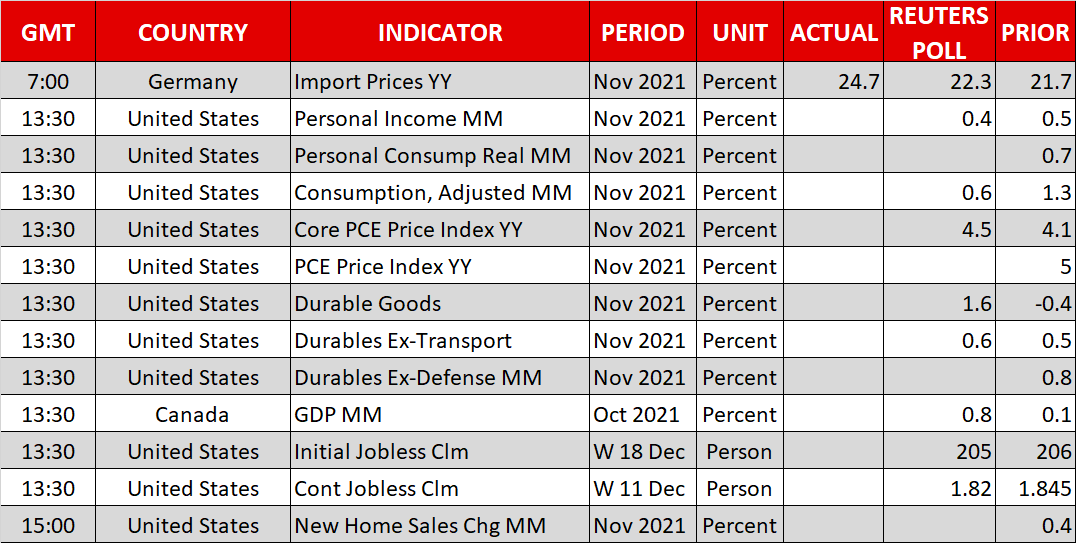

PCE инфлация око; ще предизвика ли предколеден страх?

По-късно през деня, вълна от публикувани данни в САЩ трябва да поддържа вълнението, преди търговците на Уолстрийт да се разделят за празненствата. Основният индекс на цените на PCE, данните за личните доходи и разходите, както и поръчките за дълготрайни стоки са дължими. Освен данните за инфлацията на PCE, другите данни за ноември може да се разглеждат като малко по-малко релевантни, тъй като са преди Омикрон.

Съмнително е дали дори по-силно от очакваното увеличение на основния индекс на цените на PCE представлява значителна заплаха за разстройване на пазарите след много успокоителното представяне на председателя на Фед Пауъл на последната среща на FOMC. Но въпреки това търговците трябва да внимават за някои резки ходове на фона на ниската ликвидност.

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали