Йената се завръща като най-зле представящ се по отношение на подобряване на настроенията към риска и повишаване на доходността. Доларът се опитва да се повиши в началото на сесията в САЩ след повишаване на доходността на държавните облигации. Но силата се вижда главно срещу европейските големи компании и само йените. Канадските и австралийските долари са устойчиви засега. На други пазари златото до голяма степен остава в познатия диапазон. WT суров петрол удължава възстановяването, обратно над 113 ръкохватка. Европейските и американските фондови пазари вероятно ще удължат краткосрочното възстановяване.

Технически, йенските кръстове ще дойдат на фокус днес. CHF/JPY вече възобнови скорошната възходяща тенденция, като проби съпротивата от 141.86. Следващата цел е 100% проекция от 127.48 до 137.77 от 134.00 при 144.29. EUR/JPY и USD/JPY могат да последват, като пробият нивата на съпротива съответно 144.23 и 136.70.

В Европа, към момента на писане, FTSE е нараснал с 1.23%. DAX се повиши с 0.75%. CAC е нараснал с 1.16%. 10-годишната доходност на Германия се повишава с 0.083 до 1.631. По-рано в Азия Nikkei нарасна с 0.66%. HSI в Хонконг се повиши с 0.85%. China Shanghai SSE нарасна с 0.89%. Singapore Strait Times се повиши с 0.09%. Японската 10-годишна JGB доходност падна -0.0039 до 0.234.

Дефицитът в търговията със стоки в САЩ се сви до USD 104.3 млрд. през май

Износът на американски стоки нарасна с 2 милиарда долара до 176.6 милиарда долара през май. Вносът на стоки спадна от -0.4 милиарда долара до 280.9 милиарда долара. Дефицитът в търговията със стоки се сви от USD -106.7B на USD -104.3B, все още над очакванията за USD -101.7B.

Запасите на едро нараснаха с 2.0% до 880.6 млрд. USD. Запасите на дребно нараснаха с 1.1% до 705.3 млрд. USD.

ЕЦБ Лагард: Нормализирането на политиката ще продължи по решителен и устойчив начин

Президентът на ЕЦБ Кристин Лагард каза в реч, „въз основа на цялостната перспектива, процесът на нормализиране на нашата парична политика ще продължи по решителен и устойчив начин“. Въпреки това, като се има предвид несигурността, „темпото на нормализиране на лихвения процент не може да бъде определено ex ante“. Тя подчерта, че подходящата политическа позиция трябва да включва „принципите на постепенност и изборност“.

Що се отнася до напредъка в политиката, Лагард повтори, че ЕЦБ ще прекрати нетните покупки на активи на 1 юли, след което ще повиши трите лихвени проценти с 25 базисни точки на следващото заседание на 21 юли. Също така „по-голямо увеличение“ би било подходящо на срещата през септември, „ ако средносрочните перспективи за инфлация се запазят или се влошат“.

След септември Управителният съвет се съгласи, че ще бъде подходящ „постепенен, но устойчив“ път на по-нататъшни увеличения на лихвите. „Отправната точка на всяка среща ще бъде оценка на развитието на сътресенията, техните последици за перспективите и степента на увереност, която имаме в инфлацията, която се доближава до нашата средносрочна цел“, каза тя.

Казаци на ЕЦБ: Повишаването на лихвите при първоначално зареждане е разумен избор

Членът на Управителния съвет на ЕЦБ Мартинс Казакс каза днес пред BloombergTV, че ако централната банка се повиши с 25 базисни точки през юли, тогава може да е необходимо увеличение с 50 базисни точки през септември. Той твърди, че вместо това ЕЦБ може да се наложи да обмисли увеличение с 50 bps през юли.

„Ако видим, че ситуацията се е влошила, че инфлацията е висока и видим негативни новини по отношение на инфлационните очаквания, тогава според мен първоначалното зареждане на увеличението би било разумен избор“, каза той.

Потребителските настроения в Германия на Gfk паднаха до ново рекордно ниско ниво в низходяща спирала

Германия Gfk потребителски настроения. за юли спадна от -26.2 на -27.4, по-добре от очакваното от -27.7. Но това все пак е още едно рекордно ниско ниво от 1991 г.

През юни икономическите очаквания спаднаха от -9.3 на -11.7. Потребителите продължават да виждат значителен риск от рецесия в Германия. Очакванията за доходите спаднаха от -23.7 на -33.5, най-лошото отчитане от почти 20 години. Склонността към покупка спадна от -11.1 на -13.7, най-лошото от 2008 г.

„Продължаващата война в Украйна и прекъсванията във веригите за доставки карат цените на енергията и храните да скочат до небето, което води до по-мрачен потребителски климат от всякога“, обяснява Ролф Бюркл, експерт по потребителите на GfK. „Преди всичко увеличението на разходите за живот, което в момента е почти осем процента, натежава силно върху настроенията на потребителите и ги изпраща в низходяща спирала.

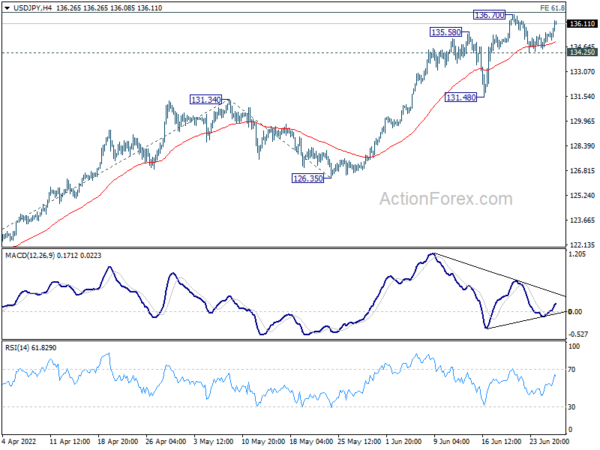

USD / JPY Mid-Day Outlook

Ежедневни пинове: (S1) 134.82; (Р) 135.18; (R1) 135.85; Повече ▼…

USD/JPY се възстановява особено днес, но остава под съпротивата от 136.70. Отклонението в рамките на деня остане неутрално първо. В посока нагоре, решителният пробив на пробив от 61.8% прогноза от 114.40 до 131.34 от 126.35 при 136.81 ще продължи по-голям възходящ тренд. Следващата цел е 100% проекция при 143.29. Отдолу, под 134.25 ще удължи корекцията от 136.70 с още един спад.

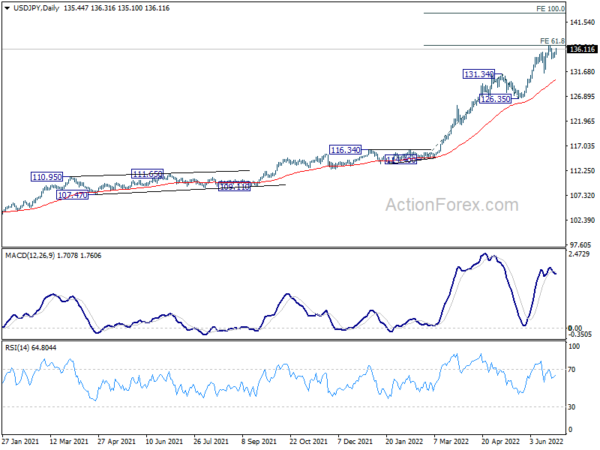

В по-голямата картина текущото рали се разглежда като част от дългосрочната възходяща тенденция от 75.56 (ниско ниво от 2011 г.). Следващата цел е 100% прогноза от 75.56 (ниско ниво от 2011 г.) до 125.85 (високо за 2015 г.) от 98.97 при 149.26, което е близо до 147.68 (високо от 1998 г.). Това ще остане предпочитан случай, докато поддържа 126.35.

Актуализиране на икономическите индикатори

| GMT | Ccy | Събития | Действителен | Прогноза | Назад | Ревизираната |

|---|---|---|---|---|---|---|

| 06:00 | EUR | Германия Gfk Потребителско доверие юли | -27.4 | -27.7 | -26 | -26.2 |

| 12:30 | Долар | Търговски баланс на стоки (USD) май P | -104.3B | -101.7B | -106.7B | |

| 12:30 | Долар | Описи на едро Май П | 2.00% | 2.20% | 2.20% | 2.30% |

| 13:00 | Долар | S & P / Case-Shiller Индекси на цените за дома Y / Y апр | 21.20% | 21.00% | 21.20% | |

| 13:00 | Долар | Индекс на цените на жилищата M / M Април | 1.60% | 1.00% | 1.50% | |

| 14:00 | Долар | Потребителско доверие юни | 100 | 106.4 |

Signal2forex.com - Най-добри Forex роботи и сигнали

Signal2forex.com - Най-добри Forex роботи и сигнали