Trhy si od nadcházejícího týdne oddechnou od centrálních bank a zpráv o brexitu, jakmile se důraz pevně zaměří na ekonomické základy. Dominantním uvolněním budou měsíční zprávy o inflaci, po nichž budou následovat odhady maloobchodního prodeje. Nejnovější flash PMI budou také horlivě sledovány uprostřed vlažných známek oživení v některých částech světa. Ale zatímco nadcházející data by se mohla ukázat významná při identifikaci trendů měnících se trendů, hlavní páry FX se pravděpodobně budou snažit vymanit ze svých nedávných rozsahů, přestože v pozadí stále číhá příliš mnoho nejistot. Kratší obchodní týden by také mohl přispět ke snížení likvidity, protože mnoho trhů bude v pátek uzavřeno kvůli západním velikonočním oslavám.

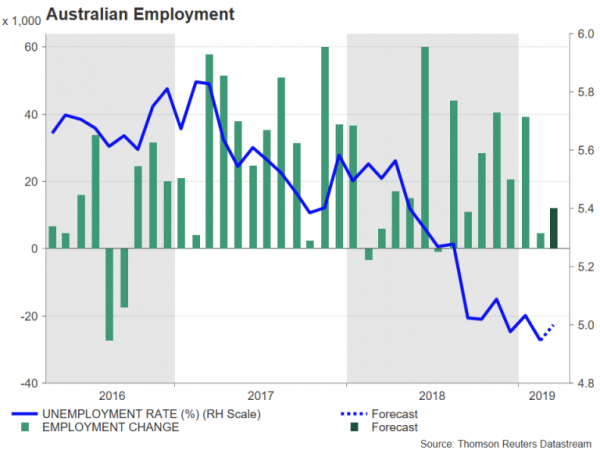

Aussie se snaží rozšířit zisky z počtu pracovních míst

Investoři snížili část svých očekávání ohledně snížení sazeb rezervní bankou v Austrálii tento týden, což pomohlo australskému dolaru dosáhnout šestitýdenních maxim ve srovnání s americkým protějškem. Náměstek hejtmana RBA naznačil, že banka zatím nevidí naléhavost snížení sazeb a obchodníci získají lepší vhled do uvažování tvůrců politiky, až bude v úterý zveřejněn zápis z dubnového zasedání politiky. Australan by mohl protáhnout zisky z minulého týdne, pokud by minuty dále zmařily očekávání předčasného snížení sazeb.

Obchodníci budou rovněž věnovat pozornost čtvrtkovým indikátorům trhu práce. Předpokládá se, že se zaměstnanost v březnu zvýší o 12,000 4.6, což zrychlí z předchozích 5.0 tis., Zatímco míra nezaměstnanosti se očekává až na XNUMX%.

Růst čínského HDP se v prvním čtvrtletí pravděpodobně dále zpomalil

Stejně důležité, ne-li více, pro aussie budou nejnovější čísla růstu z Číny. Data, která mají být poskytnuta ve středu, mají ukázat, že čínská ekonomika v prvních třech měsících roku meziročně vzrostla o 6.3%. Pokud by se to potvrdilo, představovalo by to nejpomalejší růst za poslední desetiletí. Pokud však nedojde k chybě v datech o 0.2 procentního bodu nebo více, je nepravděpodobné, že by došlo k tržní panice, protože většina zpomalení již byla oceněna a již existují důkazy o zahájení obratu.

Spolu s čísly HDP budou zveřejněny údaje o průmyslové produkci, městských investicích a maloobchodních tržbách za březen. Předpovídá se, že růst průmyslové produkce se v březnu zrychlil z 5.3% na 5.9% r / r, což ukazuje na možné oživení. Předpokládá se také zrychlení investic do městských oblastí, které se meziročně do března zvýšily o 6.3% r / r. Pravděpodobně se zlepšily i spotřebitelské výdaje, přičemž maloobchodní tržby se měly zvýšit o 8.4% r / r ve srovnání s 8.2% v únoru.

Australan může z Číny získat lepší než očekávané údaje, protože oživení čínského růstu by přímo podpořilo australský export do asijského giganta.

CPI na Novém Zélandu by mohl podporovat sázky na snížení sazeb RBNZ

Rezervní banka Nového Zélandu na svém březnovém politickém zasedání překvapila trhy přechodem na uvolňující předpojatost, přičemž na svém předchozím zasedání, kdy investoři očekávali holubičí krok, zachovala neutrální postoj. Místní dolar byl od té doby na nohou a od příštího týdne může dojít k dalším ztrátám kiwi. Předpokládá se, že roční míra CPI se zmírní z 1.9% r / r ve čtvrtém čtvrtletí na 1.7% v prvním čtvrtletí. O čtvrtletně se očekává zvýšení CPI o 1%.

Zatímco číslo 1.7% by spadalo do cílového pásma RBNZ 1-3%, vše nasvědčuje tomu, že rizika růstu a inflace zůstávají nakloněna směrem dolů a RBNZ by raději viděl inflaci blíže ke středu svého cíle kapela.

Japonsko zveřejní údaje o obchodu a inflaci

Pokud se budeme držet Asie, cenová opatření se dostanou pod radar také v Japonsku. Základní CPI, který nezahrnuje čerstvé potraviny a je zaměřen Japonskou centrální bankou pro svůj inflační cíl, klesl v únoru zpět na 0.7% r / r, odklonil se dále od 2% cíle. Pokud by se inflace dále zmírňovala, vzrostl by tlak na BoJ, aby přijala nová opatření ke zvýšení cen. V poslední době došlo k několika smíšeným zprávám BoJ, kdy tvůrci politik navrhli, že by v případě potřeby mohli svůj stimulační program rozšířit, i když si dělají starosti s vedlejšími účinky dlouhodobého uvolňování měnové politiky.

Údaje o CPI jsou splatné v pátek a ještě před tím, obchodní čísla budou sledována ve středu. Japonský vývoz v únoru poklesl o 1.2% r / r, protože globální zpomalení a napětí v obchodech těžce ovlivnily výrobce v zemi.

Jakákoli slabost ve vydáních příštího týdne by jenu nepřinesla žádnou laskavost. Je však nepravděpodobné, že by japonská měna utrpěla výrazným poklesem, pokud se neobjeví známky zásadního posunu v politice BoJ.

Zaměřte se na bleskové PMI eurozóny, jakmile se zvýší euro

Kombinace toků fúzí a akvizic a stop zelených výhonků v největších ekonomikách eurozóny tento týden vedla k dosažení jednotné měny na 2½týdenní maxima vůči americkému dolaru. Euro by mohlo přilákat další zájem o nákup, pokud důležité obchodní průzkumy příští týden poskytnou další důkaz o zlepšujícím se ekonomickém obrazu.

Týden začne v úterý německým ukazatelem ekonomického sentimentu ZEW. Předpokládá se, že index vzroste z -3.6 na 0 v dubnu, což by z něj činilo nejvyšší hodnotu za rok. Ve čtvrtek by mohlo být více pozitivních zpráv z předběžných čtení PMI IHS Markit za duben. Předpokládá se, že výrobní PMI v eurozóně vzroste poprvé od července 2018 a v dubnu se zvýší ze 47.5 na 48.0. Služby PMI se podle projekcí po dvou měsících výrazného nárůstu zmírní na 53.1. Mezitím se předpokládá, že složený PMI, který zahrnuje jak zpracovatelský průmysl, tak i služby, se posune výše z 51.6 na 51.7, což naznačuje mírné zrychlení celkového růstu v eurozóně.

Dalšími údaji, které je třeba sledovat příští týden, jsou závěrečné tiskové zprávy CPI eurozóny za březen, ačkoli se neočekává žádná revize počátečních hodnot.

Překonání britských ekonomických ukazatelů by mohlo nabídnout úlevu od brexitu

Trhy v posledních měsících téměř úplně ignorovaly ekonomický vývoj ve Velké Británii, přičemž se soustředily hlavně na drama o brexitu. Logika spočívá v tom, že řešení politické krize vyřeší také většinu ekonomických otázek - konkrétně zmírní nejistotu a stimuluje obchodní investice. Příkladem je, že šterlink minulý týden sotva reagoval, i když britské služby PMI nečekaně spadly na kontrakční území. Dalším důvodem je, že obchodníci (správně) věří, že Bank of England má ruce svázané brexitem a nebudou jednat znovu, dokud se krajina trochu nevyčistí.

To znamená, že to vypadá, že na frontě brexitu bude klidný týden, takže obchodníci mohli postupně obrátit pozornost zpět k ekonomice. V tomto smyslu je kalendář nabitý pozoruhodnými verzemi, počínaje počty zaměstnání za únor, které mají být v úterý. Údaje o inflaci za březen budou následovat ve středu, než budou ve čtvrtek zveřejněny maloobchodní tržby za stejný měsíc. Bude obzvláště zajímavé sledovat, zda bude růst reálných mezd pokračovat, protože to nabídne paprsek světla pro ekonomiku v tom, že by to mohlo zvednout spotřebu, a tak udržet klesající podlahu navzdory klesajícím investicím.

Dolar hledat směr z údajů z USA

Ekonomické uvolnění ze Spojených států příští týden nemusí být nutně velmi poutavé, ale přesto by mohlo nasměrovat dolar rozhodnějším způsobem, protože investoři uvažují o tom, zda je snížení sazeb Fedu v roce 2019 na kartách.

První v americkém kalendáři je Empire State manufacturing index pro duben v pondělí. Ukazatel výrobní aktivity newyorského Fedu bude jedním ze čtyř ukazatelů produkce v USA, přičemž investoři doufají, že nastane vzestupný trend. Různé průzkumy americké výroby byly dosud smíšené, takže další přesvědčivé známky oživení růstu uvítají býci dolaru. Dalšími sledovanými datovými body budou oficiální březnová čísla průmyslové produkce v úterý, následovaná indexem výroby Philly Fed a IHS Markit manufacturing PMI ve čtvrtek, oba za duben.

Dalšími hlavními verzemi mimo USA budou únorové obchodní statistiky ve středu, březnové maloobchodní prodeje ve čtvrtek, stejně jako zahájení bydlení a stavební povolení na pátek v březnu. Spolu s údaji o výrobě budou údaje o maloobchodním prodeji klíčové při hodnocení zdraví americké ekonomiky, a tudíž při podpoře bankovky. Předpokládá se, že maloobchodní tržby se v březnu vrátily k růstu po překvapivém únorovém poklesu. Analytici předpovídají, že tržby v březnu meziměsíčně vzrostly o 0.8%, což více než zvrátilo pokles o 0.2% v předchozím měsíci. Očekává se, že základní opatření „kontroly maloobchodu“ vzrostlo o něco pomalejším tempem o 0.5% m / m.

Kanadská data jsou v centru pozornosti, když obchodníci sázejí na snižování sazeb BoC

Kanadská ekonomika v poslední době ztrácí páru, což odráží situaci po celém světě. Jak trh práce, tak trh nemovitostí se ochladily, zpomalil se růst mezd a poklesly ceny nemovitostí, což je toxický koktejl pro spotřebitele, a tedy i pro širší ekonomiku. Na tomto pozadí Bank of Canada (BoC) upustila od své zpřísňující se předpojatosti, ale trhy jsou pesimističtější a opírají se o vyhlídky na snížení sazeb, přičemž ceny do prosince budou s pravděpodobností ~ 25%.

Nadcházející březnový inflační tisk ve středu a únorové údaje o maloobchodním prodeji ve čtvrtek poskytnou nejnovější kousek této hádanky. Rizika se zde zdají asymetrická, protože jakýkoli pokles obou inflačních tlaků, zejména v jádru CPI, a spotřeby by mohly zesílit argumenty pro snižování sazeb BoC a svým rozsahem podstatně poškodit loonie. I když je pochybné, zda by i solidní zvýšení cen nebo maloobchodních tržeb stačilo ke snížení sázek na uvolnění měny, a tedy k významnému posílení měny.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály