Obchodní válka mezi Washingtonem a Pekingem vzplanula a zdá se, že se bude ještě více prohlubovat, protože Trump může využít konflikt k získání politických bodů před americkými volbami v roce 2020. Zatímco na trzích mohou akcie pociťovat určitou bolest, část těchto ztrát pravděpodobně vyrovná stimul hlavních centrálních bank. Mnohem lepším zástupcem pro případnou budoucí eskalaci může být japonský jen, který by mohl dále ocenit jak prostřednictvím kanálu rizikového sentimentu, tak prostřednictvím zmenšování rozdílů úrokových sazeb.

manipulace

Poslední rozhodnutí Trumpovy administrativy označit Čínu za měnového manipulátora způsobilo na finančních trzích zmatek a poslalo jasný signál: obchodní válka tu zůstane. Tento krok nastal poté, co Peking nechal svou měnu oslabit na nejnižší úroveň od roku 2008, což USA považovaly za pokus anulovat dopad svých cel. Slabší měna podporuje vývoz národa a zvyšuje jeho konkurenceschopnost v zahraničí.

Je pravda, že je jen přirozené, že se yuan propadá uprostřed obnovených obchodních hrozeb a zpomalující se ekonomiky - pokud Čína nevyužila k udržení své stability ještě větší část devizových rezerv.

Spad

Trumpova hrozba, že minulý týden udeří cla na veškeré zbývající čínské zboží, účinně rozdělila „příměří“ dohodnuté dříve v létě a vedle označení pro manipulaci s měnou nalila studenou vodu na očekávání řešení tohoto utrpení v nejbližší době.

I když se očekává, že jednání budou obnovena v září, zdá se, že je možné, že dojde k průlomu, extrémně nízká. Peking dal bolestně najevo, že „již neočekává dobrou vůli„Z USA, a je proto nepravděpodobné, že by učinil nějaké materiální ústupky v klíčových otázkách, jako je ochrana duševního vlastnictví - zejména proto, aby nevypadal jako šikanovaný Washingtonem. Nemluvě o tom, že pokud Trump bude pokračovat v tarifech, které ohrožoval, Xi Jinping by pravděpodobně musel vystřelit zpět.

Umění (ne) dohody

Zdá se tedy, že čínská strana nebude v tomto „mexickém patu“ mrkat, což je patrné i ze stimulačních opatření, která národ již přijal k ochraně své ekonomiky - což je známkou toho, že se snaží o dlouhodobý boj.

A co Trump? I když se zpočátku zdálo, že chce dohodu, aby mohl před volbami v roce 2020 prezentovat své volební základně „vítězství“, to už není jasné. Ve skutečnosti může být opak pravdou. Zdá se, že Trump upřednostňuje přetažení tohoto konfliktu, aby posílil svou základnu tím, že bude kandidátem „tvrdého na Čínu“, a také se bude řídit tématem, že jakýkoli demokratický prezident by zkazil jednání.

Nová studená válka?

Kromě ekonomické sféry má tento spor také geopolitické rozměry. Nejviditelnější se týká Jihočínského moře, které Peking prohlašuje za své vlastní, ale spory mezinárodního společenství. Výsledkem je, že americké válečné lodě často procházejí těmito vodami v operacích „svobody plavby“, což rozzuří Čínu, která takové kroky považuje za porušení její suverenity.

Zvláště zarážející je, že tyto americké výpravy jsou mnohem častější pokaždé, když se obchodní válka stupňuje, a méně časté, když rozhovory dosahují pokroku, což naznačuje určitou korelaci. Tchaj-wan je podobná záležitost. Čína považuje ostrov za své vlastní území, ale USA podporují jeho nezávislost a nedávno se dohodly, že mu dodají zbraně.

Závěrem je, že tato obchodní válka má všechny předpoklady, aby se stala novou studenou válkou, zejména s ohledem na situaci „dilema vězně“, kdy ani jedna ze stran nemůže skutečně ustoupit, aniž by ztratila tvář.

Vysokého napětí

Kde tedy všechno toto opouští finanční trhy? Je nepravděpodobné, že by se tento konflikt v dohledné budoucnosti vyřešil, a ve skutečnosti by mohl eskalovat odtud, protože Trump nabyl rétoriky na kampani.

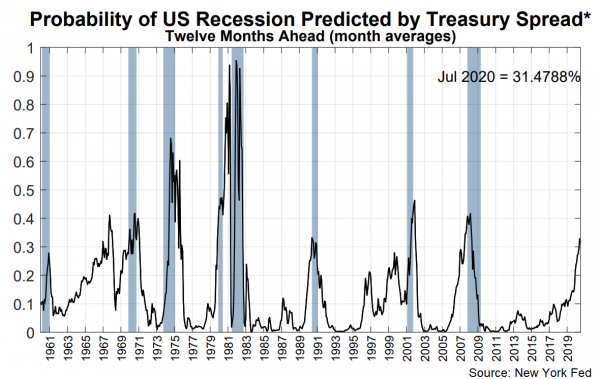

Stále temnější obchodní výhled by vedl k častějším vlnám averze k riziku na trzích, zejména pokud by pokračující nejistota zesilovala obavy z recese, protože podniky brzdí investice a narušují se dodavatelské řetězce. Newyorské modely Fedu již poukazují na vysokou (a rostoucí) pravděpodobnost americké recese v příštím roce.

Proto mohou investoři odklonit finanční prostředky od rizikovějších aktiv - jako jsou akcie, aussie a kiwi - a do bezpečných přístavů, jako je japonský jen, švýcarský frank a zlato.

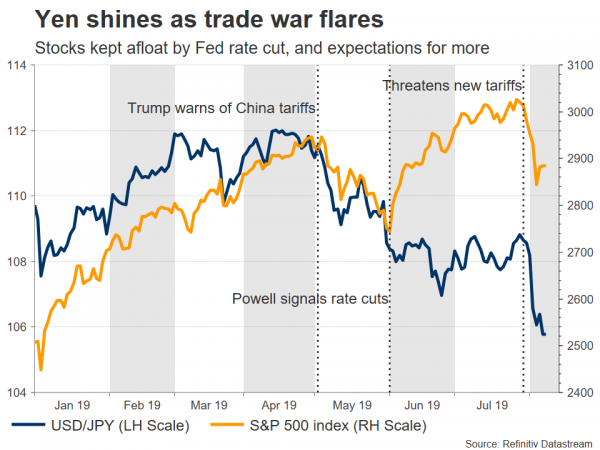

Centrální banky udržují akcie nad vodou

Začněme s akciemi. I když by se dalo očekávat, že akcie za takových podmínek těžce zasáhnou, díky hlavním centrálním bankám to tak nemusí být. Fed i ECB se připravují na zavedení většího podnětu, který, čím více se bude stupňovat obchodní napětí, tím větší bude pravděpodobně. Jelikož nižší výpůjční náklady obvykle podporují akcie, může toto uvolnění alespoň částečně kompenzovat negativní dopad obchodní války.

Jinými slovy, jsme v současné době v paradigmatu, kde „špatná zpráva je dobrá zpráva pro akcie“, protože více napětí znamená více podnětů. Aby se to změnilo, situace by se pravděpodobně musela zhoršit do bodu, kdy investoři již nevěří, že měnové uvolňování může ekonomiku smysluplně podpořit, což by je vedlo k dumpingu akcií.

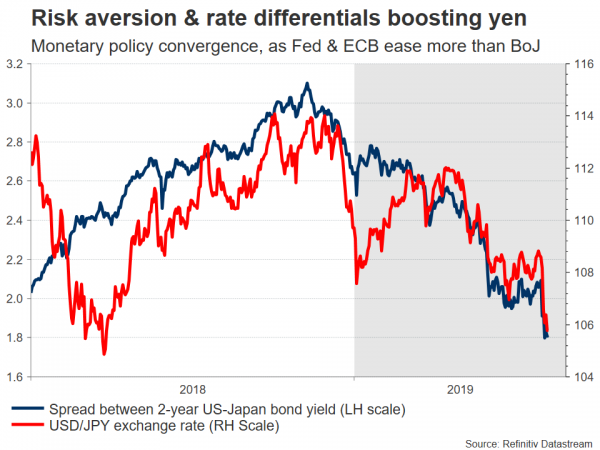

Yen mohl zastínit frank

V FX aréně může být největším vítězem japonský jen. Měna útočiště je již dosud nejlepším hráčem roku 2019 a může mít více prostoru pro získání dvou klíčových témat: averze k riziku a konvergence měnové politiky. První je zřejmý - jen přitahuje poptávku v době nepokojů, vzhledem k postavení Japonska jako největšího věřitele na světě.

Pokud jde o měnovou frontu, Bank of Japan již má zaveden gargantuovský stimulační program, což znamená, že má velmi omezenou palebnou sílu k dalšímu zmírnění. Fed a ECB se mezitím připravují na opětovné snížení, takže rozdíly v sazbách mezi Japonskem a zbytkem světa se pravděpodobně sníží ve prospěch jenu, což zvýší jeho přitažlivost.

Pokud jde o frank, ačkoli argumenty pro jeho získání jsou velmi podobné jenu - se statusem ráje a vyčerpanou centrální bankou - klíčovým rozdílem je, že SNB aktivně zasahuje na devizovém trhu, aby oslabila měnu, takže jakékoli zhodnocení může být menší.

Pokud jde o zlato, výhled zůstává jasný i přes nedávné zisky. Globální nižší úrokové sazby, slabší dolar, pokud Fed „uvolní“ ostatní centrální banky v uvolňování politiky, a klasická poptávka po bezpečném útočišti, to vše dokazuje pokračování rally.

Bolest před kompromisem

Celkově vypadá vyhlídka na dohodu - přinejmenším před volbami v roce 2020 - bezútěšně. Obě strany zůstávají ve velkých otázkách daleko od sebe a vzhledem k Trumpovu „tvrdému“ přístupu je pravděpodobně bezprostřední další eskalace. Čína nechce být šikanována, takže pravděpodobně nedopadne Trumpovi hlavní ústupky, které chce, zejména s ohledem na jeho konfrontační postoj v geopolitických záležitostech.

Co by trvalo, než by Trump zmírnil své požadavky a skutečně hledal dohodu? S největší pravděpodobností slabší americká ekonomika nebo prudký pokles akciových trhů, případně obojí. Dokud americká ekonomika zůstane stabilní, Trump věří, že má navrch, a může si dovolit hrát roli „tvrdého vůči Číně“. Pokud však obavy z recese v kombinaci s obchodními starostmi skutečně začnou ekonomiku kousat, pak by se jeho schvalovací hodnocení mohlo začít potápět a přinutit jej ke kompromisu.

To znamená, že od toho okamžiku jsme ještě daleko a je pravděpodobné, že je zapotřebí více bolesti, abychom se tam dostali.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály