Finanční trhy jsou dnes relativně klidné, Japonsko a Singapur jsou na dovolené. Jen a švýcarský frank jsou obecně pevnější, ale zatím neexistuje jasný postup při nákupu, který by prodloužil rally z minulého týdne. Na druhou stranu je dolar měkký, ale měl by se více zaměřit na slabost v šterlinkech a novozélandském dolaru. Ekonomický kalendář je dnes téměř prázdný a bez nových stimulů bychom očekávali, že bude pokračovat trend z minulého týdne vůči averzi k riziku.

Technicky oba USD / JPY a GBP / JPY prodlužují nedávný pokles. Bylo by sledováno 117.67 dočasné minimum v EUR / JPY, aby se dále potvrdila široká silná síla v jenu. Mezitím bude 1.0863 dočasného minima v EUR / CHF sledováno také kvůli slabosti v eurech a síle ve Švýcarsku.

V Asii v současné době vzrostl hongkongský HSI o 0.01%. China Shanghai SSE se zvýšil o 0.70%. Japonsko a Singapur jsou na dovolené.

Goldman Sachs: Před prezidentskými volbami v roce 2020 se neočekává žádná obchodní dohoda mezi USA a Čínou

Goldman Sachs varoval v neděli zveřejněném sdělení, že očekává, že cla zaměřená na zbývajících 300 miliard USD z amerického dovozu z Číny vstoupí v platnost 1. září. A obchodní dohoda mezi USA a Čínou se již neočekává před americkými prezidentskými volbami v roce 2020. Očekává také 0.6% odpor americké ekonomiky, zatímco „obavy, že obchodní válka způsobí recesi, rostou“. Pro 4. čtvrtletí společnost Goldman Sachs snížila prognózu růstu amerického HDP o 20 bazických bodů na 1.8% ročně.

Poznámka přidala „celkově jsme zvýšili náš odhad dopadu obchodní války na růst“. Narušení dodavatelského řetězce by mohlo vést americké společnosti ke snížení jejich domácí aktivity. "Hnacím motorem této skromné změny je to, že nyní zahrneme odhad účinků sentimentu a nejistoty a že finanční trhy reagovaly zejména na nedávné obchodní zprávy."

Rovněž „účinek obchodního sentimentu zvýšeného pesimismu ohledně výhledu ze zpráv o obchodní válce může vést firmy k tomu, aby investovaly, najímaly nebo vyráběly méně“.

Irsko zopakovalo postoj k opětovnému projednání zpětného dorazu a dohody o brexitu

Britský premiér Boris Johnson a irský premiér Leo Varadkar se mají setkat začátkem září. Varadkarův mluvčí však ještě předtím jasně naznačil, že neexistuje žádná naděje na opětovné projednání irského jištění v dohodě o vystoupení z Brexitu. Mluvčí poznamenal, že diskuse „by oběma stranám poskytla příležitost lépe porozumět jejich pozicím. Jak bylo opakovaně objasněno, dohoda o vystoupení a jištění nejsou připraveny k jednání. “

Na druhou stranu se očekává, že hlavní poradce Johnsona pro EU, David Frost, v příštích dnech znovu navštíví Brusel. Dříve se uvádí, že Frost informoval EU o novém ústředním scénáři brexitu bez dohody s Johnsonem. To ale Downing Street popřel. Johnson se také poprvé setká s předsedou Evropské komise Jeanem-Claudem Junckerem na schůzce G7 v Biarritzu koncem tohoto měsíce.

RBNZ by mohl během krize teoreticky snížit na -0.35%

Podle zprávy agentury Bloomberg zahájila RBNZ v tomto roce projekt obnovy své nekonvenční strategie a provádění měnové politiky. Přestože se říká, že „je ve velmi rané fázi“, centrální banka odmítla učinit další komentáře ani žádné další informace.

Pokud jde o úrokovou sazbu, očekávané sazby RBNZ by mohly klesnout až na -0.35% “, než bude riskovat hromadění fyzické hotovosti. A to „jen částečně zmírní jakýkoli velký ekonomický šok“. Další možností je nákup aktiv ve velkém měřítku, ale je nepravděpodobné, že by taková opatření plně přinesla požadované výsledky při velkém poklesu. „Cílené použití fiskální politiky“ je pravděpodobně vyžadováno na podporu jakékoli nekonvenční politiky.

Pohled do budoucnosti

Ekonomické údaje jsou tento týden v centru pozornosti. Bude představen americký CPI, maloobchodní prodej a regionální průzkumy Fedu. Eurozóna uvolní HDP a německý ZEW. UK uvolní zaměstnanost, CPI a maloobchodní prodej. Austrálie uvolní zaměstnanost a důvěru v podnikání. Bude také představeno několik čínských dat, včetně investic, výroby a maloobchodního prodeje.

Zde jsou některé hlavní body pro nadcházející týden:

- Pondělí: Federální rozpočet USA

- Úterý: Japonsko PPI, index terciárního průmyslu, objednávky obráběcích strojů; Obchodní důvěra NAB v Austrálii; Německé finále CPI, ekonomický sentiment ZEW; Zaměstnání ve Velké Británii; US CPI.

- Středa: objednávky japonských strojů; Sentiment spotřebitelů v Austrálii Westpac, index mzdových cen; Čína investice do fixních aktiv, průmyslová výroba, maloobchodní prodej, nezaměstnanost; Německý HDP; UK CPI, RPI, PPI; Zaměstnanost v eurozóně, HDP, průmyslová výroba; Dovozní ceny v USA.

- Čtvrtek: zaměstnání v Austrálii; Švýcarský PPI; Maloobchodní prodej ve Velké Británii; Maloobchodní tržby v USA, Empire State Manufacturing, průzkum Philly Fed, produktivita mimo farmu, nezaměstnanost, průmyslová výroba, obchodní zásoby, index bydlení NAHB.

- Pátek: Novozélandský index výroby BusinessNZ; Obchodní bilance eurozóny; Nákup zahraničních cenných papírů v Kanadě; Zahájení bydlení v USA a stavební povolení, sentiment z Michiganu.

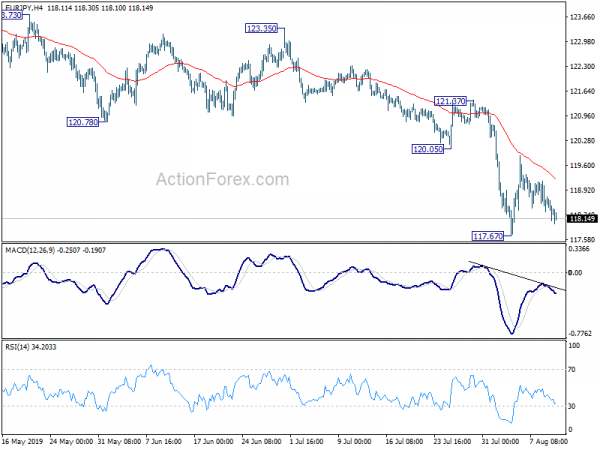

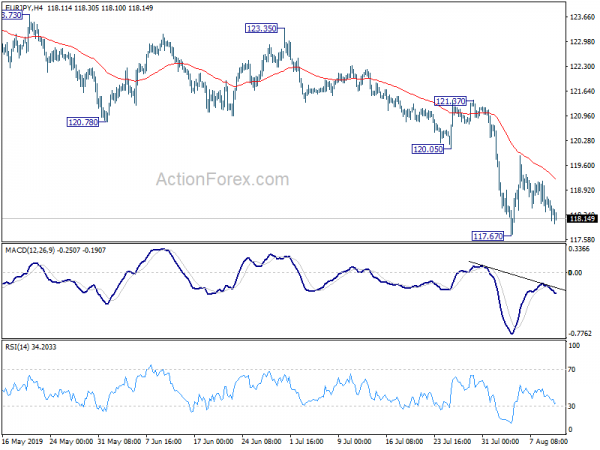

Denní výhled EUR / JPY

Denní otáčky: (S1) 118.04; (P) 118.39; (R1) 118.69; Více….

EUR / JPY dnes mírně klesá, ale zůstává nad 117.67 dočasně nízko. Intraday zaujatost zůstává pro tuto chvíli neutrální a bylo vidět více konsolidací. Ale i v případě dalšího zotavení by měl být vzhůru omezen pod 120.05 podpora obrátila odpor, aby přinesla obnovení pádu. Nevýhodou je, že zlom 117.67 obnoví nedávný pokles z příští podpory 127.50 na 114.84.

Celkově lze říci, že klesající trend z 137.49 stále probíhá. Je to považováno za padající nohu víceletého bočního vzoru. Hlubší pokles byl patrný na 109.48 (2016 a nižší). Na druhou stranu je nutné potvrdit střednědobý obrat zlomení odporu 127.50. Jinak výhled zůstane medvědí v případě silného oživení.

Aktualizace ekonomických indikátorů

| GMT | Ccy | Události | Aktuální | předpověď | Předchozí | revidované |

|---|---|---|---|---|---|---|

| 08:00 | CHF | Vklady celkem na dohled CHF (AUG 9) | 582.7B | |||

| 18:00 | USD | Měsíční rozpočet (USD) červenec | -120.0B | -8.5B |

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály