Dolar a jen se v asijské relaci mírně posílily, protože trhy začaly měsíc míchat. Nové kolo americko-čínských cel vstoupilo v platnost o víkendu, reakce trhu jsou však zatím tlumené. Australský dolar mírně změkne, následovaný švýcarským frankem a poté šterlinkem. Ale celkově se hlavní devizové páry a kříže ohraničovaly uvnitř pátečního dosahu. Hlavní důraz bude kladen na EUR / USD, který na konci minulého týdne prodloužil střednědobý klesající trend.

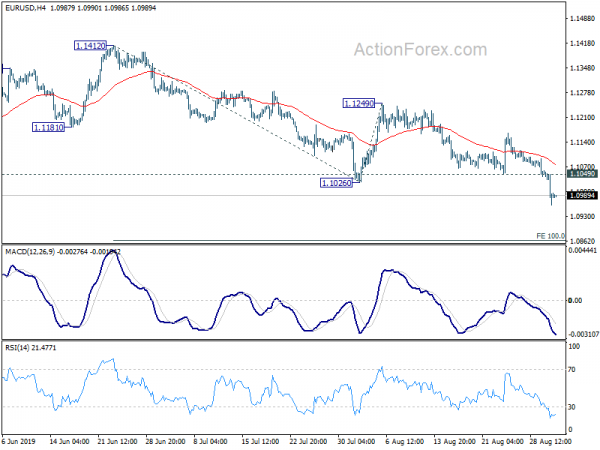

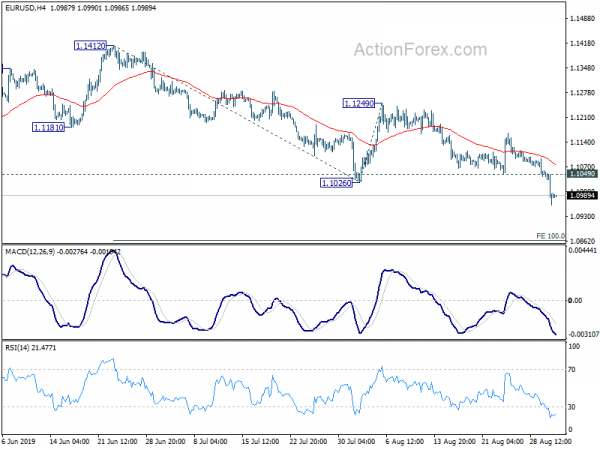

Technicky vzato EUR / USD minulý týden prolomil 1.1026, protože se obnovil klesající trend z 1.2555. Další pokles by nyní byl patrný na projekční úrovni 1.0683. Existuje několik úrovní, které je třeba sledovat, aby se potvrdila základní hybnost Dollaru. Patří mezi ně 0.9975 rezistence v USD / CHF, 1.3345 rezistence v USD / CAD a 0.6677 podpora v AUD / USD. 106.73 rezistence v USD / JPY je také úroveň, kterou je třeba sledovat. Je však relativně méně pravděpodobné, že bude odstraněn na základě široké odolnosti v jenu.

V Asii je Nikkei pokles o -0.30%. Hongkongský HSI poklesl o -0.37%. China Shanghai SSE je až 1.45%. Singapore Strait Times je pokles o -0.81%. Japonský 10letý výnos JGB vzrostl o 0.009 na -0.268.

Čína nařizuje USA, aby přestali být školním tyranem, když začaly nové tarify

O víkendu vstoupila v platnost nová 15% cla na čínský dovoz ve výši více než 125 miliard USD, zatímco poplatky ze zbytku 300 miliard USD jsou stále na cestě k 15. prosinci. Čína rovněž zahájila odvetná opatření vůči americkému zboží ve výši 75 miliard USD. Americký prezident Donald Trump zároveň v neděli naznačil, že jednání jsou stále plánována na září. Poznamenal: „Mluvíme s Čínou, setkání v září se to nezměnilo.“

Na druhou stranu čínská státní média opakovala své tvrdé zprávy. Oficiální tisková agentura Xinhua varovala „Spojené státy by se měly naučit, jak se chovat jako odpovědná globální mocnost, a přestat jednat jako„ školní tyran “.“ Lidový deník rovněž zdůraznil, že „vzkvétající čínská ekonomika učinila z Číny živnou půdu pro investice, které zahraniční společnosti nemohou ignorovat.“

Čína Caixin PMI Manufacturing vzrostla na 50.4, ale celková poptávka se nezlepšila

Čína Caixin PMI Manufacturing vzrostla v srpnu na 50.4, z 49.9 a překonala očekávání 49.8. Caixin poznamenává okrajové rozšíření produkce. Nové objednávky byly víceméně stabilní i přes další pokles vývozních tržeb. Produkční poplatky však klesly nejrychlejším tempem od prosince 2015.

Zhengsheng Zhong, ředitel makroekonomické analýzy ve skupině CEBM, uvedl: „Čínský výrobní sektor v srpnu vykázal oživení, a to zejména díky zlepšené výrobní činnosti. Celková poptávka se však nezlepšila a zahraniční poptávka výrazně poklesla, což vedlo k růstu zásob produktů. Nebyly zaznamenány žádné známky zlepšení ochoty společností doplnit zásoby vstupů nebo jejich důvěry. Ceny v průmyslu klesaly. Čínská ekonomika vykazovala známky krátkodobého oživení, ale tlak na pokles zůstává dlouhodobým problémem. Uprostřed nestabilních čínsko-amerických vztahů musí Čína zintenzivnit proticyklickou politiku. “

Výroba japonských PMI byla dokončena na 49.3, což je těžké předpokládat v blízké budoucnosti

Japonská výroba PMI byla v srpnu dokončena na 49.3, revidována dolů z 49.5, mírně dolů z červencových 49.3. Markit poznamenal, že pomalé podmínky poptávky přetrvávaly v srpnu. Produkce nadále klesala, zatímco důvěra podniků byla utlumená. Rovněž se snížily výstupní poplatky, aby se stimuloval prodej.

Joe Hayes, ekonom společnosti IHS Markit, uvedl, že japonští výrobci zboží nadále „signalizují obtížné podmínky během srpna“, což odráží širší regionální tón v rámci výrobní ekonomiky APAC. Mírnější růst v Asii, zejména v Číně, údajně narušil exportní příležitosti. Také „eskalace napětí s Koreou pouze přidává další riziko zpomalení již tak křehkého prostředí .:“ „S velkým vnějším a domácím protivětrem je obtížné předpokládat jakékoli krátkodobé zlepšení v japonském výrobním sektoru.“

Také z Japonska vzrostly ve druhém čtvrtletí kapitálové výdaje o 1.9%, nad očekávání 2%.

Austrálie AiG PMI vzrostla na 53.1, výrobní podmínky se zlepšily

Australia AiG Performance of Manufacturing Index se v srpnu zvýšil na 53.1, z 51.3. AiG poznamenala, že „výrobní podmínky se v srpnu zlepšily, se zvýšením úrovně produkce a zvýšením vývozu“. A „zámořská poptávka po australských výrobcích zůstává silná, zejména po výrobcích spotřebního zboží.“

Také v Austrálii vzrostla v srpnu inflace cenných papírů TD o 0.0%. Provozní zisky společnosti ve druhém čtvrtletí vzrostly o 4.5% mezičtvrtletně, což je mnohem více, než se očekávalo o 2% mezičtvrtletně.

Treasury Nového Zélandu: Pokračující obchodní pesimismus zvyšuje riziko zpomalení

Ve zprávě Měsíčních ekonomických ukazatelů varovalo novozélandské ministerstvo financí, že „pokračující oslabování důvěry v podnikání, které bude mít vliv na domácí ekonomický růst“, „obnovené obchodní napětí mezi USA a Čínou vede k výrazné volatilitě trhu“. Také „globální zpomalení výroby pokračuje, ale vykazuje jen malé známky přelití do služeb“.

Zpráva uvádí, že „výrobní sektor poprvé od srpna 2012 naznačil kontrakční sentiment“, zatímco obchodní důvěra ANZ dále poklesla. A „pokračující obecný obchodní pesimismus zvýšil riziko zpomalení našich krátkodobých předpovědí růstu HDP, ale existují náznaky, že klesající trend důvěry se mohl stabilizovat.“

Index obchodních podmínek, který byl propuštěn z Nového Zélandu, ve 1.6. čtvrtletí vzrostl o 2% mezičtvrtletně, z 1.0% mezičtvrtletně a překonal očekávání 1.0% mezičtvrtletně.

RBA a BoC, US ISM a NFP pro zvýraznění rušného týdne

Dvě centrální banky se sejdou ve velmi rušném týdnu dopředu. Obecně se očekává, že RBA zůstane pat a udržuje úrokovou sazbu beze změny na 1.00%. Po dvou po sobě jdoucích snižování sazeb v červnu a červenci nedávné rétoriky naznačují, že se představenstvo nejprve rozhodne pro přístup vyčkávání a poté v průběhu roku provede další krok. Bereme na vědomí očekávání jakékoli odchylky od posledních zpráv.

Očekává se také, že BoC ponechá úrokovou sazbu beze změny na 1.75%. Napětí obchodu mezi USA a Čínou eskalovalo, zatímco globální zpomalení pokračovalo. Ale na domácím trhu jsou ekonomická data zatím relativně odolná. Otázkou je, jak tvůrci politik váží kontrastní vývoj. Současná neutrální zaujatost centrální banky může být ohrožena, protože BoC by se mohla začít více opírat o opatrnou nebo dokonce holubičí stranu.

Uváděno je také mnoho ekonomických údajů. Americké indexy ISM a mzdy mimo farmy by byly rozhodující pro to, zda Fed tento měsíc přinese další úpravu „v polovině cyklu“. Britské PMI budou sledovány, zatímco brexit bude i nadále zaujímat titulky. Kromě zasedání RBA zveřejní Austrálie maloobchodní tržby, HDP a obchodní bilanci. Kanada rovněž zveřejní údaje o zaměstnanosti. V neposlední řadě si čínské PMI rovněž získaly velkou pozornost.

Zde jsou některé hlavní body týdne:

- Pondělí: Novozélandské obchodní podmínky; Měřič inflace v Austrálii; Čína PMI vyrábějící Caixin; Švýcarský maloobchodní prodej; Finální výroba PMI v eurozóně; UK PMI výroba.

- Úterý: Australský maloobchodní prodej, běžný účet, rozhodnutí o sazbě RBA; Švýcarský CPI; Stavební PMI ve Velké Británii; PPI eurozóny; US ISM výroba, stavební výdaje.

- Středa: HDP Austrálie; Čína Caixin PMI služby; Finální služby PMI v eurozóně, maloobchodní prodej; Služby UK PMI; Obchodní bilance Kanady, produktivita práce; Rozhodnutí o sazbě BoC; Obchodní bilance USA, Béžová kniha Fedu.

- Čtvrtek: Obchodní bilance Austrálie; Švýcarský HDP; Německé tovární objednávky; Zaměstnání ADP v USA, produktivita mimo farmu, nároky na nezaměstnanost, nevýroba ISM, tovární objednávky.

- Pátek: Japonské výdělky za pracovní sílu, výdaje domácností, hlavní ukazatele; Německo průmyslová výroba; Švýcarské devizové rezervy; Změna zaměstnanosti v eurozóně, revize HDP; Zaměstnanost v Kanadě, Ivey PMI; Mzdové výdělky mimo USA.

Denní výhled EUR / USD

Denní otáčky: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Více…

Vnitrodenní odchylka v EUR / USD prozatím zůstává na nízké úrovni. Aktuální pokles by se měl zaměřit na 100% projekci 1.1412 na 1.1026 z 1.1249 na 1.0683. Na druhou stranu, nad 1.1049 menší odpor změní vnitrodenní zkreslení neutrálně a nejprve přinese konsolidace. Obnova by však měla být omezena hluboko pod rezistenci 1.1249, aby došlo k obnovení pádu.

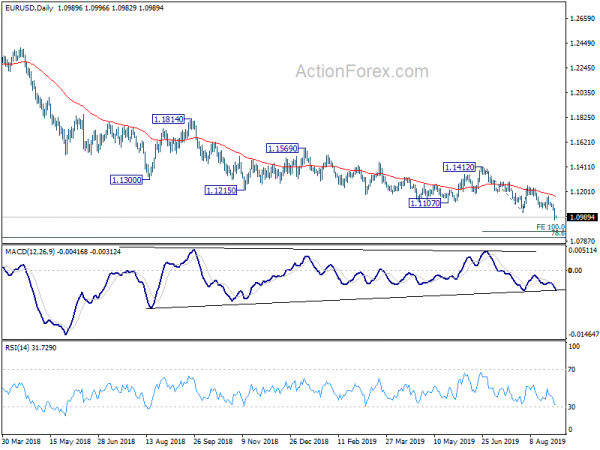

Z širšího pohledu sestupný trend z 1.2555 (nejvyšší v roce 2018) pokračuje a rozšiřuje se. Předchozí odmítnutí 55 týdnů EMA také zachovalo medvědí charakter. Další pokles je třeba vidět na 78.6% retracementu 1.0339 na 1.2555 při 1.0813. Rozhodující zlom tam bude zaměřen na 1.0339 (2017 minimum). Na druhou stranu je potřeba zlomení odporu 1.1412, aby se ukázalo střednědobé dno. Jinak zůstane výhled medvědí v případě odskočení.

Aktualizace ekonomických indikátorů

| GMT | Ccy | Události | Aktuální | předpověď | Předchozí | revidované |

|---|---|---|---|---|---|---|

| 22:30 | CZK | Index výkonu výroby AiG Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Obchodní podmínky Index Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Výdaje na kapitál Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing srpen F | 49.3 | 49.5 | 49.5 | |

| 1:00 | CZK | Inflace cenných papírů TD M / M Aug | 0.00% | 0.30% | ||

| 1:30 | CZK | Provozní zisk společnosti Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Výroba Caixin PMI Aug | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Maloobchodní prodej Real Y / Y Jul | 0.90% | 0.70% | ||

| 7:30 | CHF | Výroba PMI srpen | 45.7 | 44.7 | ||

| 7:45 | EUR | Itálie Výroba PMI Aug | 48.6 | 48.5 | ||

| 7:50 | EUR | France Manufacturing PMI srpen F | 51 | 51 | ||

| 7:55 | EUR | Německo Výroba PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EUR | Eurozóna Manufacturing PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | Výroba PMI srpen | 49.5 | 48 |

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály