US Highlights

- Americké trhy byly tento týden v plných číslech a strávily omezené ekonomické zprávy. Přes rybník bylo spousta akcí, s rozhodnutím ECB o sazbách a více dramatu o brexitu.

- Údaje USA byly druhořadé, ale údaje o bydlení odpovídaly pokračujícímu trendu v tomto sektoru. Údaje o objednávkách zboží dlouhodobé spotřeby však byly méně povzbudivé.

- Příští týden se uskuteční mnohem více akcí, kdy Fed nastaví snižování sazeb. Dostaneme také počty říjnových pracovních míst, HDP za 3. čtvrtletí a říjnový ISM, které všechny pomohou nastavit tón pro 4. čtvrtletí.

Kanadské zajímavosti

- V pondělních volbách se předseda vlády Trudeau držel u moci, ale nedosáhl většinového parlamentu. Ve volebních vzorcích došlo k výraznému rozdělení mezi východem a západem.

- Formální koaliční vláda již byla vyloučena, a tak se poprvé v období osmi let dočkáme návratu k základu „hlasování po hlasování“.

- Ekonomická data tento týden byla slušná. Objemy maloobchodních výdajů se zvýšily, zatímco důvěra v podnikání měřená průzkumem Business Outlook Bank of Canada se navzdory zvýšené nejistotě udržovala.

USA - Tři škrty, Fed je venku?

Americké trhy byly tento týden v plných číslech a měly omezené ekonomické zprávy, které se daly strávit, ale přes rybník bylo spousta akcí. Prezident Evropské centrální banky Mario Draghi učinil své poslední oznámení o měnové politice před předáním otěže Christine Lagardeové. Draghi po uvolnění z minulého měsíce ponechal měnovou politiku beze změny a vyzval evropské vlády, aby přijaly další fiskální stimuly, které naštartují umírající růst kontinentu. Lagardeová bude muset využít své přesvědčovací schopnosti i na této frontě, protože měnové politice v Evropě stále více dochází prostor pro stimulaci ekonomiky.

Mezitím ve Velké Británii pokračoval brexit v tomto týdnu o krok vpřed, o dva kroky zpět. Parlament souhlasil s druhým čtením zákona o brexitu, pokrok je však pozastaven minimálně do pondělí. Tehdy bude Spojené království hlasovat o tom, zda se volby budou konat 12. prosince, a také když EU rozhodne o délce prodloužení, které Spojené království udělí, aby 31. října nedošlo k ukončení dohody.

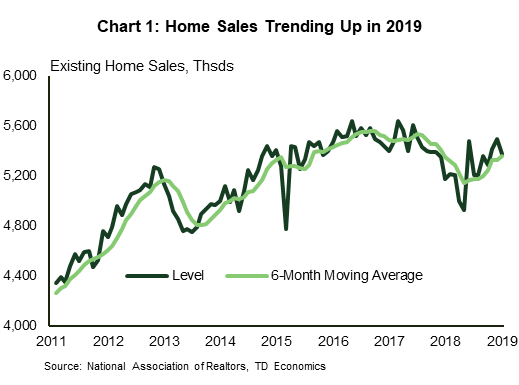

USA byla druhá úroveň; ale stále měla několik zajímavých aktualizací o posledních ekonomických trendech. Sektor bydlení byl v posledních měsících pečlivě sledován, zda nenasvědčuje tomu, že pokles hypotečních sazeb vyvolal poptávku. Stávající prodej domů klesl v září o 2.2%, přičemž poklesy byly zaznamenány ve všech regionech. Po oddálení měsíční volatility však tržby do roku 2019 směřovaly nahoru, a to po znatelném poklesu v druhé polovině loňského roku (graf 1). Napjaté zásoby byly omezením prodeje a posunuly ceny výše. Medián stávající ceny domů se v září zvýšil o 5.9% na úroveň před rokem - z 5.0% v srpnu (a 3.6% až v dubnu).

Zářijové objednávky zboží dlouhodobé spotřeby poskytly informace o bojujícím výrobním sektoru a signály o obchodních investicích. Objednávky byly zklamáním a po třech měsících zisků poklesly o 1.1%. To přispívá k negativnímu obrazu, který již vytvořil záříový index výroby ISM. Pravděpodobně to znamená větší pokles výdajů na vybavení ve třetím čtvrtletí, než jsme očekávali v době naší poslední prognózy, a poskytuje slabé předání do čtvrtého čtvrtletí. Říjnový index ISM bude zveřejněn příští pátek a bude pečlivě sledován ohledně známek stabilizace v tomto sektoru.

Příští středu také zjistíme, jak se růst ve třetím čtvrtletí zpomalil. Sledujeme mírné tempo 1.4%, oproti 2% ve druhém. Většina hlavních složek ekonomiky je na cestě ke zpomalení od druhého do třetího čtvrtletí, s výjimkou rezidenčních investic. Očekává se, že v nedávném oživení bydlení se po šesti přímých čtvrtletích poklesů meziročně oživí investice do bydlení o více než 5%.

Hlavní událostí příštího týdne je rozhodnutí o sazbě Fedu. Trhy obecně očekávají další snížení o čtvrt bodu, čímž se horní hranice sazby fondů zvýší na 1.75%. Díky tomu bude mít tři řezy za tolik měsíců. Otázka zní, jsou to tři kusy, jsou venku? Nebo bude muset Fed pokračovat v uvolňování? Skutečnost, že inverze výnosové křivky v posledních několika týdnech ustoupila (Graf 2), je pozitivním znamením, že trhy již neocenily ceny v recesi, a nyní věří, že se Fed možná dostatečně uvolnil, aby vyrovnal zpomalení globálního růstu. růst, který se uchytil v roce 2019.

Kanada - Liberálové se vracejí do Ottawy s menšinovým parlamentem

Tento týden dominovaly titulky liberálů Justina Trudeaua, kteří se v pondělních volbách drželi moci, i když bez většiny v parlamentu, a se značným regionálním rozdílem ve výkonnosti. Jak je uvedeno v naší povolební analýze, v tomto okamžiku existuje spousta neznámých ohledně toho, jaké části liberální platformy budou zachovány, upraveny nebo zrušeny a jaké iniciativy jiných stran mohou být přizpůsobeny, aby přežily hlasy o důvěře v nadcházející měsíce.

Lze učinit určité předpoklady. Nejprve se premiér Trudeau zavázal na své první povolební tiskové konferenci, že provede změny v daňovém systému (zvýšení prahové hodnoty pro osvobození od daně) svou první zakázkou. Všechny strany přijaly opatření na podporu krátkodobé dostupnosti bydlení na svých platformách - některé kroky na této frontě se také jeví jako bezpečná sázka. Širší deficity také vypadají jako zámek; liberální platforma předpokládala zhruba o 9 miliard dolarů více ročních půjček do fiskálního roku 2023 (tabulka 1) - sladidla získávající podporu od jiných stran pravděpodobně pošlou tato čísla výše. Nelze však odmítnout riziko zvýšení daní jinde na podporu některých „utrácejících“ opatření, která byla odpálena (například platforma NDP zahrnovala zvýšení míry začlenění kapitálových zisků).

Další velkou povolební otázkou je budoucnost expanze Trans Mountain Pipeline (TMX). Existuje několik důvodů pro opatrný optimismus. Za prvé, v současné podobě není třeba hlasovat o žádném z TMX (je možné, že by to mohly změnit soudní spory). Zadruhé, ostatní strany pozměnily své názory pozdě, vůdce Bloc Québécois Yves-François Blanchet uvedl (ve skutečnosti), že se příliš nezaujímá plynovody mimo hranice své provincie. Pokud by se optimismus v této složce ukázal jako nemístný, očekávejte, že sentiment investorů v energetickém sektoru se bude dále zhoršovat.

Kromě politického vývoje byla ekonomická data tohoto týdne obecně pozitivní. Stavební investice v červenci na relativně široké odvětvové základně opět vzrostly. Pod záporným nadpisem maloobchodního prodeje byl skromný (+ 0.2% m / m) nárůst objemu. To bylo ve skutečnosti „více stejné“ ze sektoru, který se již nějakou dobu snažil generovat smysluplný růst.

Možná zajímavější byla odolnost vystavená v průzkumu podzimního obchodního výhledu Bank of Canada. Přestože byli dotázáni koncem léta, dotázaní poskytli slušný obraz ekonomického výhledu. Názory na vyhlídky na prodej a investice se držely (graf 1), což pomohlo poslat celkový indikátor o něco vyšší - i když bylo patrné výrazné rozdělení mezi východem a západem. Průzkum ovšem nenaznačuje, že se kanadská ekonomika chystá zapálit svět; implikace je trendový růst. Ale když uvážíme, mohlo to být mnohem horší.

Když to shrneme dohromady, guvernér Bank of Canada Stephen Poloz je pravděpodobně celkem šťastný, když se chystá na příští týden rozhodnout o úrokových sazbách a aktualizovat prognózy. Navzdory zvýšené globální nejistotě se Kanadě dosud podařilo vyhnout se pokračujícímu trendovému růstu. Některé z těchto trendů (například maloobchodní výdaje) jsou měkké, ale to není nic nového. Vzhledem k tomu, že guvernér Poloz zatím nemá žádné „ohyby na konci trendů“, rád ponechá úrokovou sazbu beze změny ve středu, ne-li do konce roku.

USA: Připravované klíčové ekonomické zprávy

Rozhodnutí USA FOMC

Datum vydání: říjen 30, 2019

Předchozí: 1.75% - 2.00%

Předpověď TD: 1.50% - 1.75%

Konsenzus: 1.50% - 1.75%

Očekáváme, že Fed příští týden sníží sazby o 25 bazických bodů, což povede k třetímu snížení sazeb za sebou od července. FOMC bude pravděpodobně komunikovat trpělivost při rozhodování o budoucích politických opatřeních po snížení příštího týdne, protože bude hodnotit dopad tří škrtů, které již provedly. V letošním roce nepředpokládáme žádné další snižování sazeb, ale to by se mohlo rychle změnit, pokud americká ekonomika vykazuje další smysluplné známky zhoršení.

Reálný HDP v USA - 3. čtvrtletí

Datum vydání: říjen 30, 2019

Předchozí: 2.0%

Prognóza TD: 1.4%

Konsenzus: 1.6%

Sledujeme mírné roční tempo růstu HDP o 1.4% ve třetím čtvrtletí, oproti 2% ve druhém. Většina hlavních složek růstu je na cestě ke zpomalení od druhého do třetího čtvrtletí, s výraznou výjimkou rezidenčních investic. Po oživení trhu s bydlením by po šesti přímých čtvrtletích poklesu mělo dojít k oživení investic do bydlení o 5.6%. Spotřebitelské výdaje by měly být klíčovou podporou růstu (+ 2.7%), zatímco u obchodních investic se očekává pokles (-3.8%) již druhé čtvrtletí za sebou.

Index výroby ISM v USA - říjen

Datum vydání: listopad 1, 2019

Předchozí: 47.8

Prognóza TD: 49.5

Konsenzus: 49.0

Hledáme oživení indexu ISM v říjnu na 49.5 po jeho velkém a neočekávaném poklesu dále na kontrakční území v září, protože očekáváme, že uvolnění obchodního napětí v průběhu měsíce mírně zvýšilo obchodní sentiment. Průměr regionálních průzkumů očištěných o ISM rovněž ukazuje na určité zlepšení od září. Pravděpodobnost pozitivního překvapení navíc podle našeho názoru zvyšují také pevnější údaje US Markit a China PMI.

Zaměstnanost v USA - říjen

Datum vydání: listopad 1, 2019

Předchozí: 136 tis., Míra nezaměstnanosti: 3.5%

Prognóza TD: 70k, míra nezaměstnanosti: 3.6%

Konsensus: 90k, míra nezaměstnanosti: 3.6%

Očekáváme, že mezd se v říjnu zvýší o pouhých 70 tis., Po tisku konsensu 136 tis. Srpna. Pracovní místa v odvětví zboží budou negativní, do značné míry odráží stávku GM a její přelévání na dodavatele automobilů, kteří by se měli oholit kolem 70 tis. Od výroby mezd. Samostatně hledáme mírný vzestup zaměstnanosti ve službách částečně kvůli oživení přírůstků pracovních míst v sektoru vzdělávání. Rovněž si povšimneme, že dočasné sčítání lidu pro účely získávání informací pravděpodobně tento měsíc pomohlo zvýšit údaje o zaměstnanosti: zvýšíme federální nábor o 15 tisíc. Celkově by průzkum domácností měl ukázat, že míra nezaměstnanosti v říjnu stoupla na 3.6%, zatímco se očekává růst mezd o 0.2% m / m, čímž se roční míra zvýší o desetinu na 3.0% r / r.

Kanada: Nadcházející klíčová ekonomická vydání

Rozhodnutí o sazbě Bank of Canada

Datum vydání: říjen 30, 2019

Předchozí: 1.75%

Prognóza TD: 1.75%

Konsenzus: 1.75%

Očekává se, že Bank of Canada ponechá sazby beze změny na 1.75% během říjnového zasedání politiky, kde aktualizované ekonomické projekce vyváží lepší než očekávaný rok 2019 s mírným snížením výhledu do roku 2020. HDP za 2. čtvrtletí a 3. čtvrtletí CPI se dostaly nad projekce z předchozího MPR, ale globální pozadí se od července změnilo, což bude mít vliv na prognózu HDP pro příští rok. Prohlášení o politice by si mělo zachovat podobný tón jako v září, přičemž jazyk zaměřený na budoucnost by se měl zaměřit na globální výhled a nejistotu obchodu.

Kanadský reálný HDP - srpen

Datum vydání: říjen 31, 2019

Předchozí: 0.0%

Prognóza TD: 0.1%

Konsenzus: NA

Předpokládá se, že HDP v průmyslu vzroste v srpnu o 0.1%, k čemuž přispěly silnější služby a částečný oživení v odvětví výroby zboží. Produkce zboží v červenci poklesla o 0.8%, a to především kvůli ropné skvrně na moři, která zastavila produkci v regionu. Tyto odstávky přetrvávaly až do srpna, ale silné stavební investice a výrobní činnost by měly pomoci dosáhnout mírného nárůstu v odvětví zboží. Mezitím budou služby těžit z pokračující síly na trhu s bydlením a mírného růstu v maloobchodu, který bude kompenzován mírnější velkoobchodní aktivitou. V ostatních průmyslových odvětvích, jako je zdravotnictví a školství, došlo během srpna k nadměrnému nárůstu odpracovaných hodin, což také předznamenává skutečnou aktivitu. 0.1% nárůst za srpen by ponechal sledování Q1 mírně pod 1.5%, což odpovídá odhadům BoC z července.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály