Hodně se hovořilo o silném oživení ve tvaru písmene V, ale to se stalo pouze na akciovém trhu, který ignoruje rostoucí ekonomická a geopolitická rizika a místo toho oruje výše díky tsunami stimulů. Bohužel, na současné úrovni akcie znamenají „bezbolestnou“ recesi, která je pravděpodobně příliš růžová. Celkově lze říci, že tolik optimismu již bylo oceněno, že by realita téměř vyžadovala zázrak, aby odpovídala hvězdným očekáváním.

Neexistuje žádná alternativa

Globální trhy se v posledních týdnech vrátily k životu díky přílivové vlně stimulů od vlád a centrálních bank. S&P 500 je za rok pouze 7%, zatímco technologicky těžký Nasdaq 100 je ve skutečnosti 7.5% vyšší rok od data a je zpět v dechové vzdálenosti svých rekordních výšek. To vše navzdory lavině děsivých ekonomických údajů a prudkému vzestupu nezaměstnanosti, což vedlo mnoho lidí k otázce, proč se akciový trh zdá být tak oddělený od reality.

Existuje několik důvodů, ale žádný důležitější než centrální banky. Tvůrci měnové politiky reagovali na tuto krizi tak agresivně, že úrokové sazby snížili na nulu a zahájili masivní programy nákupu dluhopisů, že téměř učinily dluhopisy neinvestovatelnými. Dluhopisy jsou zdaleka největší třídou aktiv a každé „institucionální“ portfolio je má, takže když reálné výnosy (očištěné o inflaci) klesnou pod nulu jako nyní, jsou manažeři fondů, kteří hledají slušný výnos, nuceni riskovat. Opravdu zbývají jen akcie, protože komoditní trhy jsou příliš malé.

Jistě, revoluční reakce vlád také uklidnila investory, protože bylo jasné, že politici nedopustí, aby se tento šok vyvinul do deprese tím, že nebude jednat.

Je to maloobchod a technologická věc

Kromě stimulu přilákala tato krize v domácnosti několik neobvyklých účastníků večírku: retailové investory. Zdá se, že obchodování na trzích nahradilo sportovní sázení nebo hazardní hry pro mnoho lidí, protože většina veřejných makléřů hlásila obrovský nárůst otevírání účtů a objemů obchodování s akciemi, takže velká část nákupů akcií mohla pocházet od obyčejných lidí, ne`` sofistikované fondy.

Historicky to obvykle končí špatně. Dostali jsme malou ochutnávku toho, proč se ceny ropy staly zápornými, protože někteří obchodníci plně nerozuměli smlouvám, které kupovali.

A konečně se „akciový trh“ neobnovil, má jen několik obřích technologických jmen - Microsoft, Apple, Amazon, Google a Facebook. Tito titáni sdílejí podobné vlastnosti: mohou zvýšit příjmy, i když lidé zůstanou doma kvůli svým online obchodním modelům, mají čisté rozvahy, které jim pomohou překonat tuto krizi, a někteří - jako Amazon - mohou dokonce rozšířit svou dominanci v oboru jako menší konkurenti zavřený.

Těchto 5 největších společností na indexu S&P 500 nyní tvoří více než 20% celého indexu, pokud jde o tržní kapitalizaci, což je vůbec nejvyšší hodnota a většina z nich má nyní cenu za dokonalost. Bohužel, tento „špičkový“ trh znamená v budoucnu zvýšenou křehkost. Pokud se tito obři z jakéhokoli důvodu začnou prodávat, stáhnou celé S&P dolů. Tato koncentrace také vysvětluje, proč technologicky těžký Nasdaq tak dramaticky předčil.

Co teď?

Je pravda, že odtud je těžké být optimistický, protože tolik dobrých zpráv je již v ceně a existuje nesčetné množství rizik, která by mohla veselou náladu vykolejit.

Pro začátek trhy pravděpodobně podceňují trvalý dopad, který bude mít dvouciferná nezaměstnanost na spotřebu. Právě v dubnu ztratila americká ekonomika každé pracovní místo, které vytvořila během celého posledního desetiletí, a Mayovy počty by mohly být stejně špatné. Určitě se některé z nich rychle vrátí, ale pokud míra nezaměstnanosti v květnu dosáhne 20% a poté klesne na 10%, je to opravdu vítězství?

Pak existuje také riziko druhých vln, a to jak virových infekcí, tak bankrotů. Pokud nové případy virů vzplanou znovu, když se většina ekonomik znovu otevřela, mohlo by to přinutit návrat k zablokování nebo alespoň delší období povinných sociálních distančních opatření. To je důležité, protože pokud jste například restaurace a po mnoho měsíců můžete pracovat pouze s 50% kapacitou, pak se vaše příjmy také sníží na polovinu.

Mezitím existuje potenciální poškození psychologie spotřebitele. Za jak dlouho se lidé budou v bezpečí vracet na přeplněná místa, jako jsou nákupní střediska a kina? To by mohlo platit zejména pro zranitelnější segmenty populace, jako jsou starší lidé.

Nová studená válka?

Geopolitika je také obrovská. USA a Čína jsou si navzájem v krku, Washington obviňuje Čínu z pandemie a Peking chce, aby USA zůstaly mimo své záležitosti v Hongkongu, abychom jmenovali několik otázek. Zatím jde převážně o rétoriku, ale to se může brzy změnit, jakmile se Bílý dům chystá odhalit sankce proti novým čínským opatřením v Hongkongu.

I když tyto sankce mohou být většinou symbolické, je pravděpodobné, že napětí vzplane dále a bude směřovat k listopadovým americkým volbám. Nyní je jasné, že Trumpovou volební strategií je obviňovat Peking z pandemie a Kongres je v otázkách Číny plně za ním.

A konečně je tu úhel stimulu. Centrální banky šly v březnu „all in“, stejně tak vlády, ale zdá se, že v poslední době se Kongres přesunul do „držení“, protože většina republikánských senátorů si myslí, že prozatím udělali dost. Je to koneckonců volební rok, takže ani jedna ze stran nechce předat „vítězství“ opozici, což znamená, že může trvat nějakou dobu, než přijde další záchranný balíček, pokud vůbec.

Ale vakcína může všechno změnit

Pozitivní je, že největším rizikem růstu pro trhy odtud bude lékařský průlom. I když se jedná pravděpodobně o dlouhodobější příběh, existují-li věrohodné zprávy o vakcíně nebo alespoň o účinné léčbě, mohlo by to vést k tomu, že i mnozí dříve medvědí investoři skočili na býčí rozjetý vlak.

Nezapomeňte, že pokud retailoví investoři skutečně pohánějí tuto rally, pak spousta „chytrých peněz“ sedí na vedlejší koleji a čeká, až poklesne další obuv.

Existuje také riziko vzestupu silnějších ekonomických údajů. Jistě trhy na cestě dolů ignorovaly děsivá data, ale jakmile se počty začnou zlepšovat ze současné snížené úrovně, investoři na ně mohou začít reagovat pozitivně, jakkoli to zní divně.

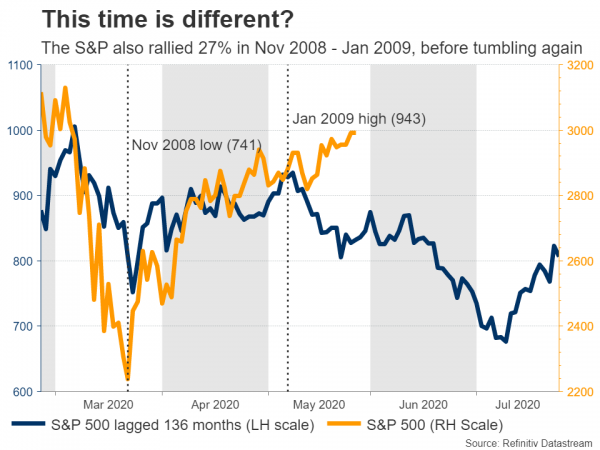

Příliš daleko, příliš rychle?

Všichni říkali, že je obtížné se orientovat. Na jedné straně je logické, že investoři se budou hromadit do akcií, zejména těch kvalitnějších, pokud dluhopisy náhle nejsou vůbec atraktivní. Na druhou stranu to opravdu neospravedlňuje obchodování akcií s tak bohatým oceněním, protože odtud se může pokazit tolik věcí.

Může to být klasický případ, kdy akcie běží příliš daleko a příliš rychle před fundamenty. Dlouhodobý výhled je rozhodně pozitivní, ale do té doby bude pro akcie, které mají „cenu za dokonalost“, obtížné splnit očekávání. Riziko korekce vypadá zvýšené.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály