Výnosy globální pokladny tento týden mírně zmírnily, což včera pomohlo oživení amerických a evropských akcií. Pozitivní sentiment se ale zatím na asijském zasedání příliš neprojevuje. Zdá se, že výprodej ve švýcarských francích a jenech a v menší míře v eurech zpomaluje. Ale tito tři zůstávají obecně slabí. Dolar se snaží rozšířit svůj odskok, ale snaží se získat impuls proti komoditním měnám. Australský dolar je stabilní po neinspirujícím prohlášení RBA.

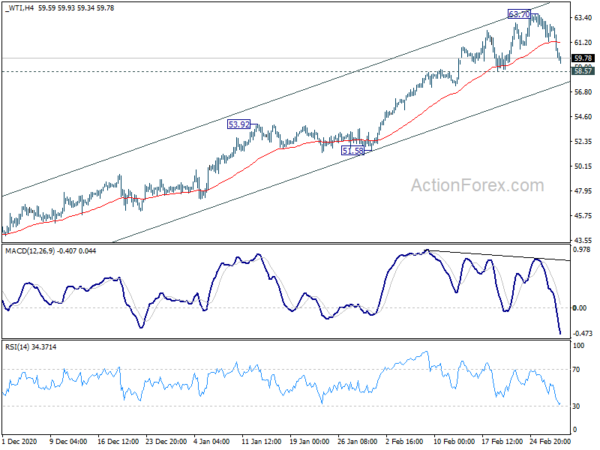

Technicky se zdá, že ropa WTI ztrácí mnohem vyšší dynamiku těsně před 65.43 klíčovým odporem. Focus je zpět na podpoře 58.57 a zlom by měl alespoň potvrdit začátek korekce blízkého období. To by mohlo strhnout kanadský dolar i celkové trhy s rizikem. Odpovídajícím způsobem v tomto případě můžeme vidět pokles CAD / JPY přes podporu 83.18, abychom mohli zahájit také opravu blízkého období.

V Asii je momentálně Nikkei pokles o -0.55%. Hongkongský HSI poklesl o -0.66%. China Shanghai SSE je pokles o -0.99%. Singapore Strait Times vzrostl o 0.26%. Japonský 10letý výnos JGB je -0.0189 na 0.138. Přes noc DOW vzrostl o 1.95%. S&P 500 vzrostl o 2.38%. NASDAQ vzrostl o 3.01%. Výnos za 10 let poklesl o -0.014 na 1.446.

RBA je pohromadě, zotavení silnější, než se dříve očekávalo

RBA ponechala měnovou politiku beze změny, jak se obecně očekávalo. Peněžní sazba a cíl tříletého výnosu se drží na 3%. Nezměněny jsou také parametry Termínového financování a programu nákupu státních dluhopisů. Centrální banka rovněž dodržuje příslib „udržovat vysoce podpůrné měnové podmínky, dokud nebude dosaženo jejích cílů“. Neočekává se, že budou splněny podmínky pro zvýšení hotovostní sazby „nejdříve do roku 0.10“.

Nákupy dluhopisů byly „předány tento týden, aby napomohly hladkému fungování trhu“. Kumulativní státní dluhopisy v hodnotě 74 miliard AUD byly zakoupeny v rámci původního programu 100 miliard AUD. Dalších 100 AUD bude zakoupeno po dokončení aktuálního programu. A RBA je „připravena udělat více, pokud je to nutné“.

Globálně RBA poznamenala, že výnosy dlouhodobějších dluhopisů vzrostly „značně za poslední měsíc“. To „částečně odráží nárůst očekávané inflace ve střednědobém horizontu na sazby, které se blíží cílům centrálních bank“. Pohyb výnosů byl spojen s volatilitou ostatních cen aktiv, včetně směnných kurzů, australský dolar „zůstává na horním konci rozsahu posledních let“.

Australské hospodářské oživení „je v plném proudu“ a bylo „silnější, než se dříve očekávalo“. Očekává se, že HDP v letech 3.5 i 2021 poroste o 2022%. Rovněž se očekává, že se HDP vrátí na úroveň z konce roku 2019 „do poloviny tohoto roku“. Mzdové a cenové tlaky jsou ale „utlumené“ a očekává se, že „tak zůstanou po několik let“. Očekává se, že CPI bude v roce 1.25 na 2021% a v roce 1.50 na 2022%. Očekává se, že inflace CPI „dočasně vzroste z důvodu zvratu některých snížení cen souvisejících s COVID-19“.

Také z Austrálie se přebytek běžného účtu ve 14.5. čtvrtletí rozšířil na 4 B UAD, nad očekávání 13 B AUD. Stavební povolení v lednu meziměsíčně poklesla o 19.4% oproti očekávání -3.0% meziměsíčně.

RBNZ Hawkesby: Nespěcháme s odstraněním stimulu

Asistent guvernéra RBNZ Christian Hawkesby dnes uvedl, že centrální banka není v žádném spěchu s odstraněním měnových stimulů. "Trhy mají zájem dostat se před centrální banky, ale nevyhnutelně dojde k falešným začátkům," řekl. "A proto v tuto chvíli vidíme část volatility na dluhopisových trzích."

"Naším přístupem je neustále připomínat trhům, že budeme trpěliví, a nebudeme spěchat, abychom odstranili stimul," zdůraznil. Komentář byl v souladu s poselstvím centrální banky z minulého týdne o udržování uvolněné měnové politiky po delší dobu.

Zatímco Nový Zéland se znovu otevřel dříve než mnoho jiných zemí, „existují kapsy, regiony a odvětví, které stále bojují“, řekl Hawkesby.

Rovněž z Nového Zélandu se index směnných relací ve 1.3. čtvrtletí zvýšil o 4%, což odpovídalo očekávání.

Nezaměstnanost v Japonsku se nezměnila na 2.9%, zlepšila se míra dostupnosti pracovních míst

Míra nezaměstnanosti v Japonsku se v lednu nezměnila na 2.9%, což je o něco lepší než očekávání 3.0%. Poměr dostupnosti práce se zvýšil na 1.10, oproti 1.05. Data naznačují, že se nové pracovní nabídky odrážejí, což vede k obnovení oživení později ve čtvrtletí. "Nemůžeme popřít, že dopad pandemie byl pociťován, ale obavy, že by se výjimečný stav zhoršil (míra nezaměstnanosti), se nenaplnily," uvedl úředník ministerstva vnitra.

Kapitálové výdaje ve čtvrtém čtvrtletí poklesly o -4.8%, což je mnohem horší než očekávání -4%. To je třetí přímé čtvrtletí poklesu po prudkém poklesu o -2.0% ve třetím čtvrtletí. Data tvrdila, že by mohlo dojít k revizi směrem dolů u 10.6% anualizovaného růstu HDP ve 3. čtvrtletí.

Rovněž uvolněná měnová základna v únoru meziročně vzrostla o 19.6% oproti očekávání meziročního růstu o 20.1%.

Pohled do budoucnosti

Maloobchodní prodej a nezaměstnanost v Německu budou představeny na evropském zasedání. Bude také vydán blesk CPI eurozóny. Později během dne se zaměří na HDP Kanady.

AUD / USD denní zpráva

Denní otáčky: (S1) 0.7722; (P) 0.7755; (R1) 0.7805; Více…

Intraday bias in AUD / USD is turned neutral with 4 hour MACD cross above signal line. Konsolidace z 0.8006 se může ještě prodloužit. Celkově však výhled zůstane býčí, pokud bude platit podpora 0.7563. Na druhé straně nad 0.7844 menší odpor změní zkreslení na druhou stranu pro opakované testování 0.8006. Rozbijte do prodloužení větší trend od 0.5506. Rozhodný zlom 0.7563 však přinese hlubší korekci.

Celkově lze říci, že celý sestupný trend z 1.1079 (nejvyšší v roce 2001) by měl být dokončen již na 0.5506 (nejnižší v roce 2020). Nárůst z 0.5506 by mohl být buď začátkem dlouhodobého vzestupného trendu, nebo korekčním růstem. Reakce na odolnost klíče 0.8135 odhalí, o jaký případ jde. Očekává se však, že v každém případě bude střednědobá rally pokračovat, dokud bude podpora udržována na odporu 0.7413.

Aktualizace ekonomických indikátorů

| GMT | Ccy | Události | Aktuální | předpověď | Předchozí | revidované |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Index obchodních podmínek Q4 | 1.30% | 1.30% | -4.70% | |

| 23:30 | JPY | Míra nezaměstnanosti Jan | 2.90% | 3.00% | 2.90% | |

| 23:50 | JPY | Výdaje na kapitál Q4 | -4.80% | -2.00% | -10.60% | |

| 23:50 | JPY | Peněžní základna Y / Y Feb | 19.60% | 20.10% | 18.90% | |

| 0:30 | CZK | Zůstatek na běžném účtu (AUD) Q4 | 14.5B | 13.1B | 10.0B | 10.7B |

| 0:30 | CZK | Stavební povolení M / M Jan | -19.40% | -3.00% | 10.90% | 12.00% |

| 3:30 | CZK | Rozhodnutí o úrokové sazbě RBA | 0.10% | 0.10% | ||

| 7:00 | EUR | Německo Maloobchodní tržby M / M Jan | 0.90% | -9.60% | ||

| 8:55 | EUR | Německo Změna nezaměstnanosti Jan | -15K | -41K | ||

| 8:55 | EUR | Německo Míra nezaměstnanosti Jan | 6% | 6% | ||

| 10:00 | EUR | CPI v eurozóně meziročně únor str | 1.00% | 0.90% | ||

| 10:00 | EUR | Jádro CPI eurozóny meziročně únor str | 1.10% | 1.40% | ||

| 13:30 | CAD | HDP M / M pros | 0.10% | 0.70% |

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály