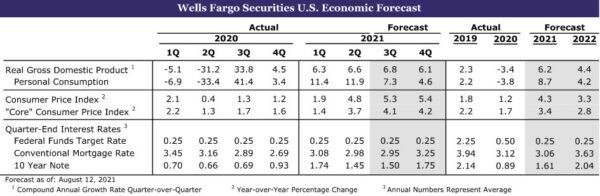

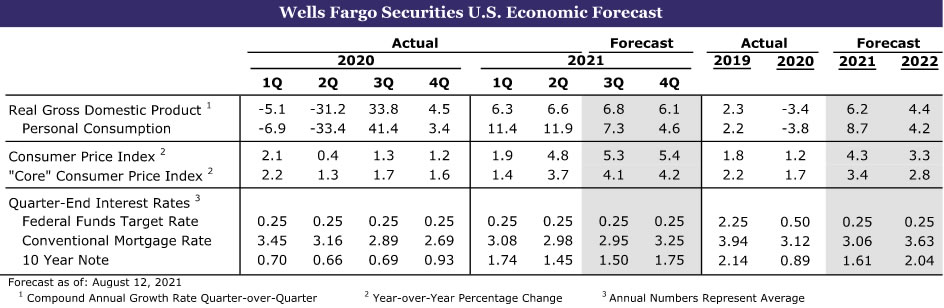

Shrnutí

Spojené státy: Produkce nadále stoupá, protože COVID stoupá výše

- Produkce se v USA stále zvyšuje, i když obnova v případech COVID vede k určitému útlumu zapojení spotřebitelů. Potřeba přestavět zásoby by měla udržet růst výroby, i když se výdaje spotřebitelů trochu dále zmírní. Bydlení se již začíná dostávat do lepší rovnováhy a rostoucí zásoby stávajících domů začínají mírnit prudce rostoucí ceny domů. Rovněž se zvýšily zásoby nových domů, i když většina zisku je v rozvinutých parcelách a domech ve výstavbě.

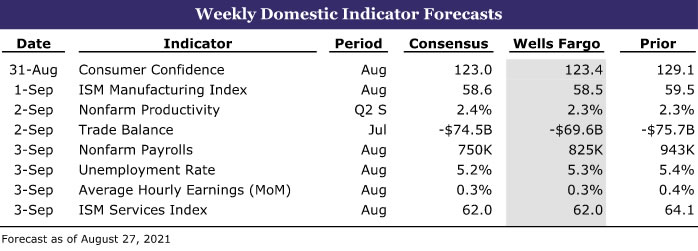

- Příští týden: Stavební výdaje (st), ISM Manufacturing (st), zaměstnanost (pá)

Mezinárodní: Ekonomika eurozóny stále vykazuje solidní hybnost

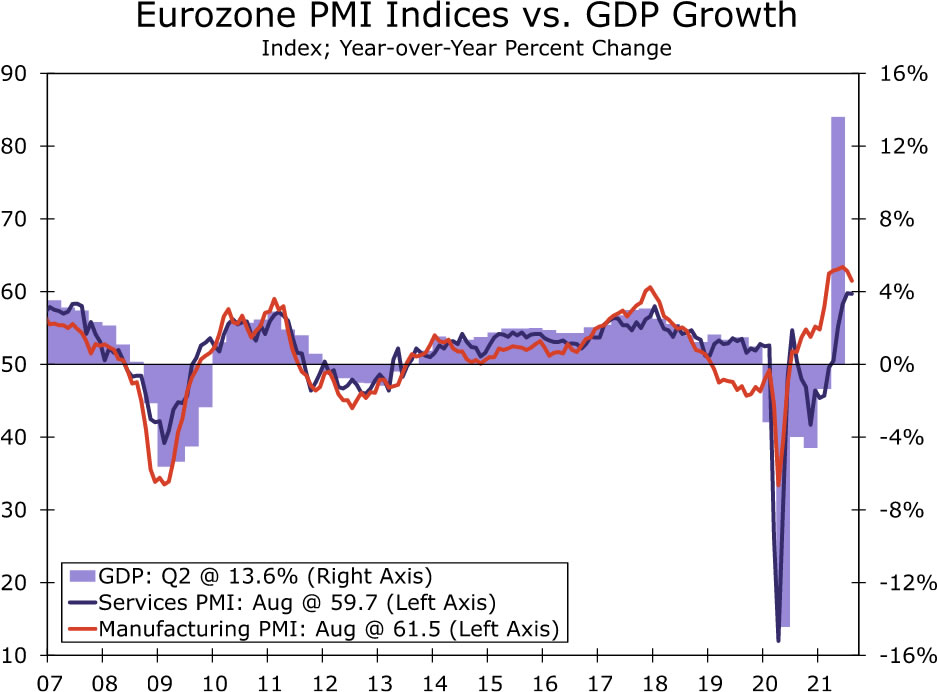

- Poté, co se ekonomika eurozóny ve 2. čtvrtletí těšila solidnímu růstu, srpnová data PMI naznačují, že hybnost se přenesla i do 3. čtvrtletí. PMI služeb se prakticky nezměnil na 59.7, což je stále historicky zvýšená úroveň, zatímco výrobní PMI klesl na 61.5. Očekáváme, že HDP eurozóny za třetí čtvrtletí vzroste mezičtvrtletně o 3%, což je ještě silnější než zisk za druhé čtvrtletí.

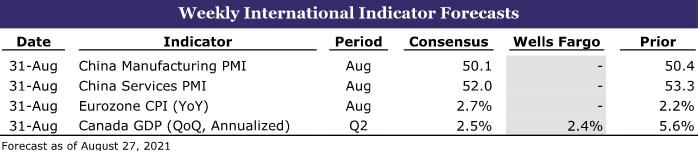

- Příští týden: Čínské PMI (úterý), CPI eurozóny (úterý), kanadské HDP (úterý)

Sledování úrokových sazeb: Powell udržuje otevřenou mysl ke zužování

- Nezdá se, že by se židle Fedu ještě rozhodla, kdy se bude zužovat, a bude nadále sledovat příchozí data. Zpráva o trhu práce za srpen, která by měla být zveřejněna v pátek 3. září, bude důležitým ukazatelem začátku postupného snižování.

Insights of Credit Market: Red-Hot CLO Market

- Uplynulý rok byl rokem bannerů pro získávání finančních prostředků a obchodování, přičemž poptávka rostla po závazcích z kolateralizovaných půjček (CLO). Prostředí nízkých úrokových sazeb podpořilo rekordní tok transakcí, protože firmy si mohly v důsledku pandemie levně půjčovat.

Téma týdne: Ekonomika vysokoškolského fotbalu: III. Sezóna

- Letos opět vydáváme naši sérii o školním fotbalu. Každý týden v sezóně zdůrazníme klíčový zápas, který pokryje historii fotbalového programu každé univerzity, místní ekonomiku a školní komunitu, a samozřejmě poskytneme předpovědi o nadcházející hře.

Recenze USA

Přesun zpět do rovnováhy

Nedostatek, úzká místa v dodavatelském řetězci a vyšší ceny byly charakteristickým znakem tohoto hospodářského oživení, přičemž některé z nejpozoruhodnějších nedostatků a zvýšení cen nastávaly v oblasti bydlení a motorových vozidel. Ekonomická data z tohoto týdne poskytují určité náznaky, že se ekonomika pohybuje směrem k určitému pocitu lepší rovnováhy, s nárůstem infekcí COVID způsobí, že spotřebitelé zatáhnou za brzdy a umožní produkci dohnat spotřebu. Mnoho prognostiků snížilo své odhady ekonomického růstu ve třetím čtvrtletí kvůli nedávnému poklesu spotřebitelského sentimentu a určitému zmírnění vysokofrekvenčních údajů, které se zaměřují na spotřebitelské výdaje a ekonomické zapojení. Skutečný HDP však měří produkci zboží a služeb, což se zdá být méně ovlivněno obnovou infekce COVID. Revidované údaje o HDP za druhé čtvrtletí také ukazují, že zásoby klesly ještě více, než se dříve uvádělo, což pravděpodobně ve 2. čtvrtletí vyvolá ještě větší výkyv.

Spotřebitelé si v červenci oddechli, přičemž dnešní data o osobních příjmech a výdajích ukazují pokles skutečných výdajů na osobní spotřebu o 0.1% za měsíc. Skutečné náklady na zboží dlouhodobé spotřeby klesly o 2.6%. Výdaje na motorová vozidla a součásti klesly o 3.7%, a to především kvůli nedostatku automobilů a SUV k prodeji. Dealerské šarže jsou téměř prázdné a několik prodejců má jen pár aut. Nové vozy se také prodávají za příplatek. Spotřebitelé mají určitě možnost nadále utrácet. Osobní příjem se v červenci zvýšil o 1.1%, přičemž mzdy a platy se šplhaly o 1.0%. S tím, jak příjem rostl rychleji než výdaje, se míra úspor zvýšila o 0.8 procentního bodu na 9.6%. Spotřebitelé také stále sedí na hoře úspor vytvořených během pandemie, která se odhaduje o 2.3 bilionu dolarů výše, než by byla v době před pandemií. Spotřebitelská nálada za měsíc srpen potvrdila 11bodový propad hlášený v předběžné zprávě začátkem měsíce. Konečný index Consumer Sentiment za srpen vzrostl o 0.1 z předběžné úrovně a ukazuje v podstatě stejný velký, téměř 14bodový pokles očekávání spotřebitelů, což pravděpodobně odráží obavy z rostoucího počtu infekcí COVID spojených s obzvláště nakažlivou variantou Delta.

Umírnění spotřebitelských výdajů na zboží by mělo umožnit, aby výroba začala dohánět spotřebu. Zatímco celkové předběžné objednávky kapitálového zboží klesly o 0.1%, základní objednávky neobchodního investičního zboží, s výjimkou letadel, byly ploché, zatímco objednávky na motorová vozidla a součásti vzrostly o 5.8%. Základní dodávky investičního majetku, které jsou dobrým zástupcem pro fixní obchodní investice, vzrostly v červenci o solidních 1.0% a meziročně vzrostly o solidních 13%. Rovněž se zvýšily zásoby, které se v červenci vyšplhaly o 0.6%.

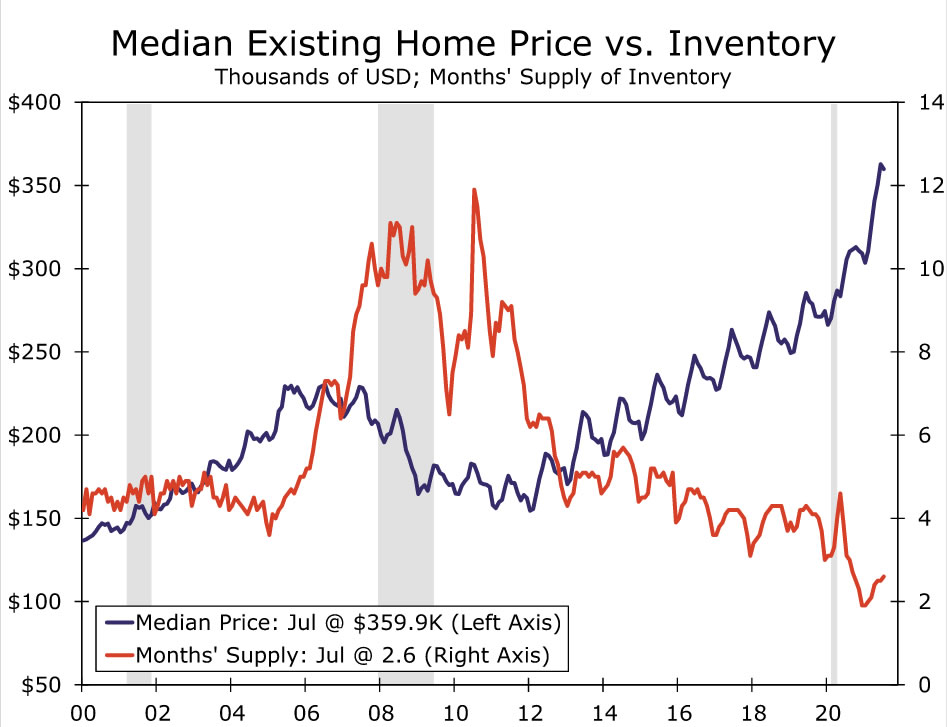

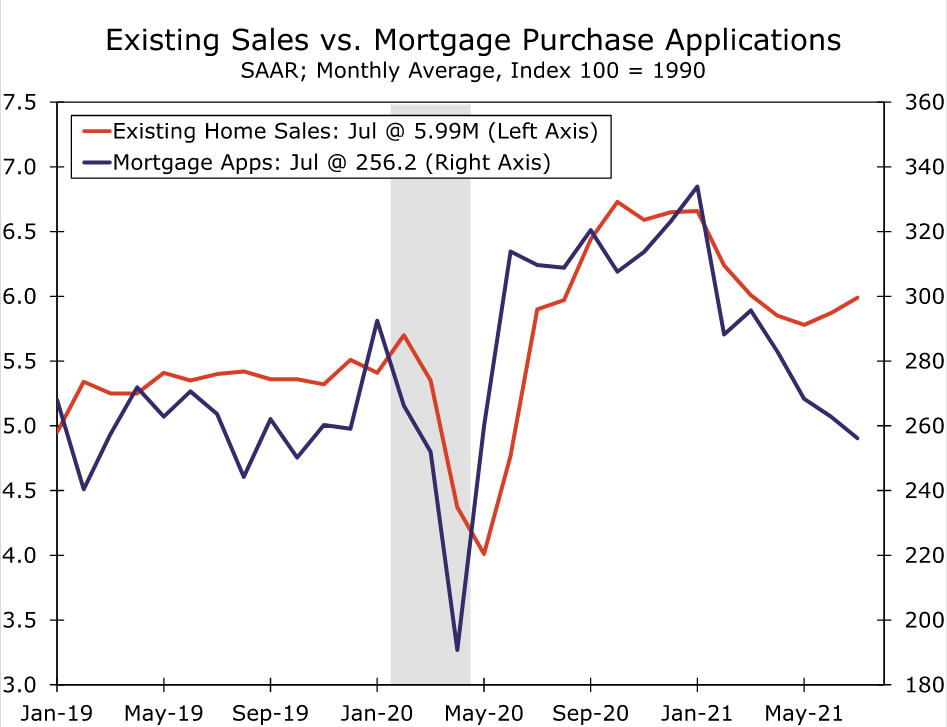

Údaje o bydlení za minulý měsíc naznačují, že se trh začíná vracet do rovnováhy. Je jisté, že zásoby stávajících domů jsou stále výjimečně nízké a domy se prodávají rychle a často nad požadovanou cenu. Dřívější nárůst cen domů však přinesl více prodejců. Inventář stávajících domů se od února postupně zvyšuje a nyní je k dispozici na 2.6 měsíce. Dodávka 5.5 měsíce byla obvykle považována za normu, ačkoli inovace v hypotečním financování a nárůst kupujících v hotovosti to pravděpodobně snížily o měsíc nebo dva. Prodeje stávajících domů minulý měsíc mírně překonaly očekávání konsensu a vzrostly o 2% na 5.99 milionu jednotek. Prodeje rodinných domů vzrostly o 2.7% a podílely se na celkovém zisku. Mediánová cena stávajícího domu se oproti předchozímu měsíci mírně snížila na sezónně očištěné bázi na 359,900 17.8 USD. To stále ponechává střední cenu 23.6% nad úrovní před rokem. Zdá se, že tempo zhodnocování cen dosáhlo svého vrcholu v květnu na XNUMX%.

Prodeje nových domů vzrostly o 1.0% na 708,000 2.6 jednotek a ukončily tak tříměsíční sérii poklesů. Aktivita nákupu domů se v posledních měsících ochladila spolu se stoupajícími cenami a snižováním zásob. Tržby v červnu byly také revidovány o něco vyšší a nyní vykazují pokles o 6.6% ve srovnání s dříve hlášeným poklesem o 19%. Nízké zásoby a rychlý nárůst cen vedly potenciální kupce k pozastavení plánů nákupu domů, což vysvětluje mírnější tempo prodejů v posledních měsících. Stažení také dává smysl vzhledem k extrémně nízkým zásobám dokončených domů k prodeji a pokračujícímu narušení dodavatelského řetězce, které vedlo ke zpoždění projektů. Prodeje domů, kde se nezačalo stavět, se během července zvýšily o 13%, zatímco prodeje rozestavěných domů klesly o 2020% na nejnižší úroveň od května XNUMX.

Zdá se, že se obraz inventáře mírně zlepšuje. Počet nových domů na prodej se v červenci zvýšil o 5.5% na 367,000 6.2. Při současném tempu prodeje by se veškerý současný inventář na trhu prodal za 3.6 měsíce, což je nárůst z šesti měsíců v červnu a 2020 měsíce v červenci XNUMX. Zatímco počet prodávaných domů rostl v každé fázi výstavby, většina nedávné zlepšení zásob bylo pro domy, které ještě nezačaly stavět.

US Outlook

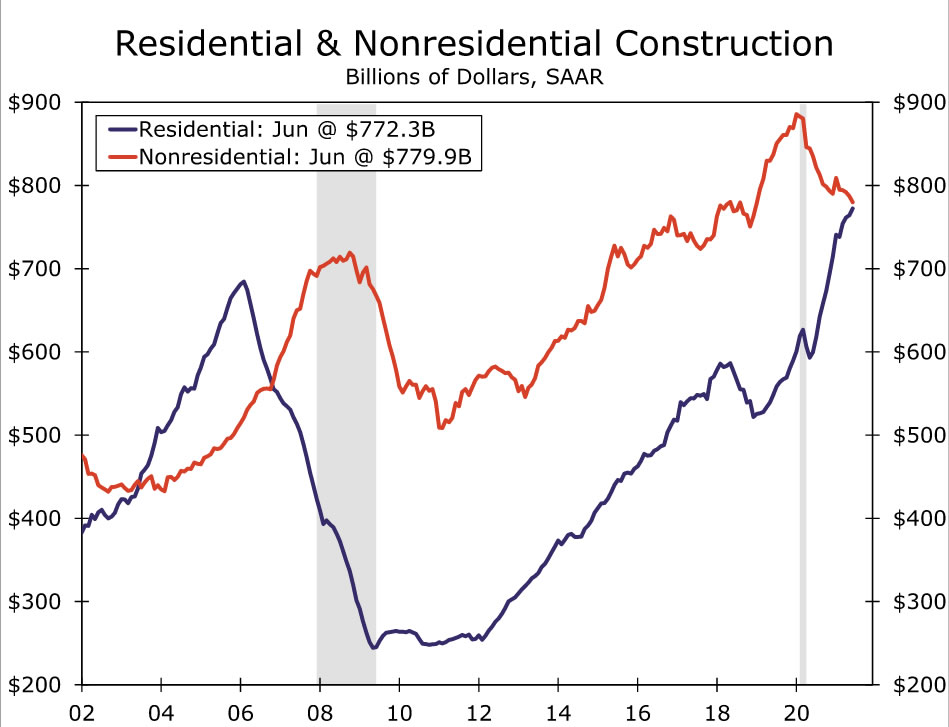

Výdaje na výstavbu • Středa

V průběhu června se celkové stavební náklady zvýšily o 0.1%. Téměř veškerý zisk se opět objevil v rezidenčním sektoru, který během měsíce vzrostl o 1.1%. Více času stráveného doma po celou dobu pandemie vyvolalo potřebu většího prostoru, což posílilo výdaje na jednu rodinu a vylepšení domova. Naopak neobchodní výdaje se během června snížily o 0.9%, což odráží seismický dopad, který má COVID nadále na projekty výstavby kanceláří, hotelů a vzdělávání.

Dynamika společnosti Residential se v posledních několika měsících zpomaluje spolu s prudce stoupajícími cenami domů a nedostatkem stavebního materiálu. Začátky bydlení v průběhu července prudce poklesly, což dokazuje, že výstavba domů dosáhla krátkodobého stropu, částečně kvůli omezení dodávek. Maloobchodní tržby v obchodech se stavebním materiálem se také v poslední době stáhly, což naznačuje, že rychle rostoucí ceny vstupů jsou také protivětrem výdajů na domácí kutily. Pokud jde o nebytové výdaje, jak Architectural Billings Index, tak Dodge Momentum Index se během července snížily, protože vlna Delta COVID znovu zavedla nejistotu ohledně potenciální poptávky nájemců. Během července očekáváme další mírný zisk z celkových stavebních výdajů.

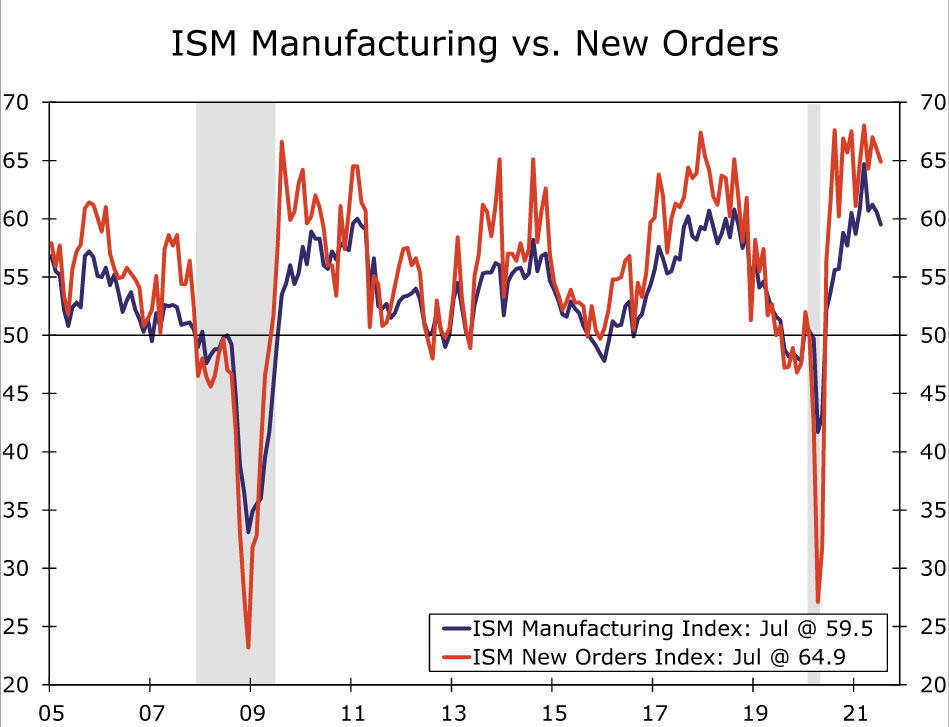

Výroba ISM • Středa

Všudypřítomná místa v dodavatelském řetězci nadále brání jinak silné aktivitě v továrním sektoru. Index výroby ISM se dostal pod očekávání a v červenci sklouzl na 59.5, první čtení pod 60 od začátku roku. Většina dílčích složek celkového indexu se během měsíce zhoršila, zejména nové objednávky, výroba a zásoby. Existovalo několik známek toho, že získávání dílů a práce se stává menším problémem. Index zaměstnanosti přešel zpět na expanzní území, zatímco index placených cen klesl zpět z nedávno velmi vysokých úrovní. Index dodávek dodavatelů také klesl na pětiměsíční minimum 72.5. Tato vylepšení jsou bezpochyby vítanou zprávou pro zpracovatelský průmysl, který byl epicentrem dislokací dodavatelského řetězce ovlivňujících celé hospodářství. Hladké fungování hodnotových řetězců se však stále jeví jako určité cesty pryč, protože mnoho indikátorů úzkých míst globálního zásobování (jak je zapouzdřeno naším „tlakoměrem“) zůstává zvýšeno. S ohledem na to a také na měkčí výsledky, než se očekávalo z většiny regionálních průzkumů Fedu o výrobní činnosti, očekáváme v srpnu další mírný pokles ISM ve výrobě.

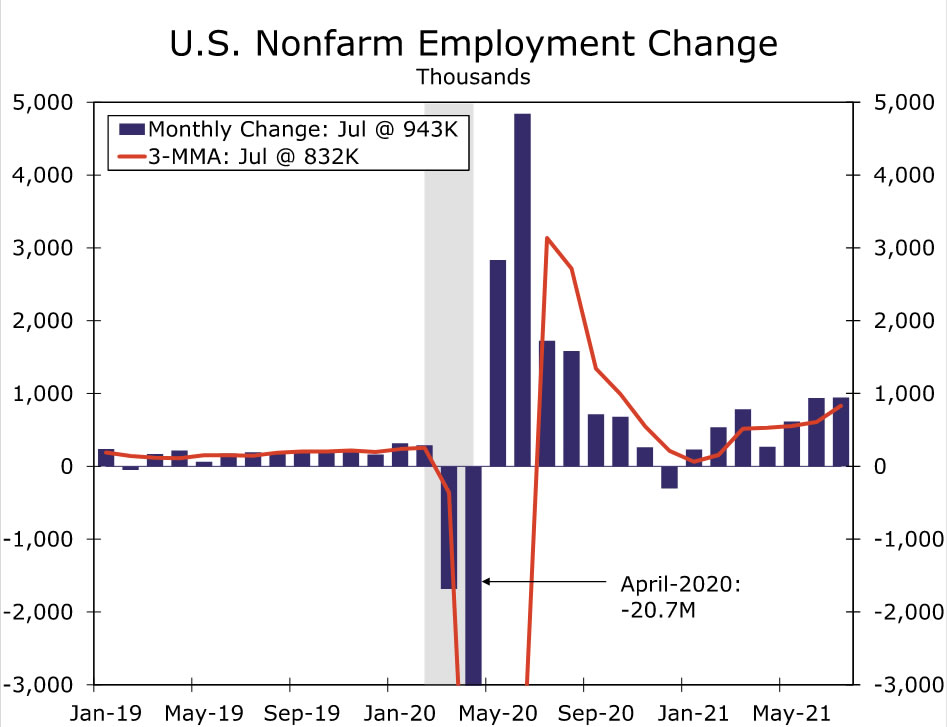

Zaměstnanost • Pátek

Zdá se, že oživení trhu práce nabírá na rychlosti. Zaměstnavatelé přidali během července 943 tisíc pracovních míst, čímž se tříměsíční klouzavý průměr zvýšil na 832 tisíc, což je nejrychlejší tempo od října loňského roku. Míra nezaměstnanosti mezitím prudce klesla na 5.4% z 5.9%. Zdá se, že zaměstnavatelé mají stále problémy s obsazováním otevřených pozic, což udržuje tlak na růst mezd. Průměrný hodinový výdělek v červenci vzrostl o 0.4%, čímž se tříměsíční anualizované tempo dostalo na 5.0%.

V srpnu očekáváme další silný zisk na mzdách. To znamená, že nárůst může mírně zaostat za červencovým enormním přírůstkem. Za prvé, výplatní listiny v červenci byly lichoteny ziskem 221 tis. Míst v místním školství, což je výsledek, který byl pravděpodobně nadhodnocen procesem sezónních úprav, který byl po nástupu pandemie zneklidněn neobvyklými způsoby najímání zaměstnanců ve veřejném školství. Odvětví volného času a pohostinství na druhé straně zaznamenalo v červenci značný zisk, což ukazuje, že omezení nabídky práce se začínají uvolňovat. Mnoho států nyní opustilo federální program dávek v nezaměstnanosti v pandemii, což by mohlo v příštích měsících pomoci zvýšit nabídku pracovních sil. To znamená, že nárůst případů COVID způsobený vysoce přenosnou variantou Delta představuje určité riziko poklesu, protože strach z chytání viru je jedním z faktorů, které udržují zaměstnance na okraji. V souvislosti s tím bude FOMC pravděpodobně opět považovat zhoršující se podmínky veřejného zdraví za újmu „podstatného dalšího pokroku“, což ze srpnové zprávy o zaměstnanosti odstraňuje určité pochybnosti, pokud jde o určení načasování potenciálního snižování.

Mezinárodní recenze

Ekonomika eurozóny stále vykazuje solidní dynamiku

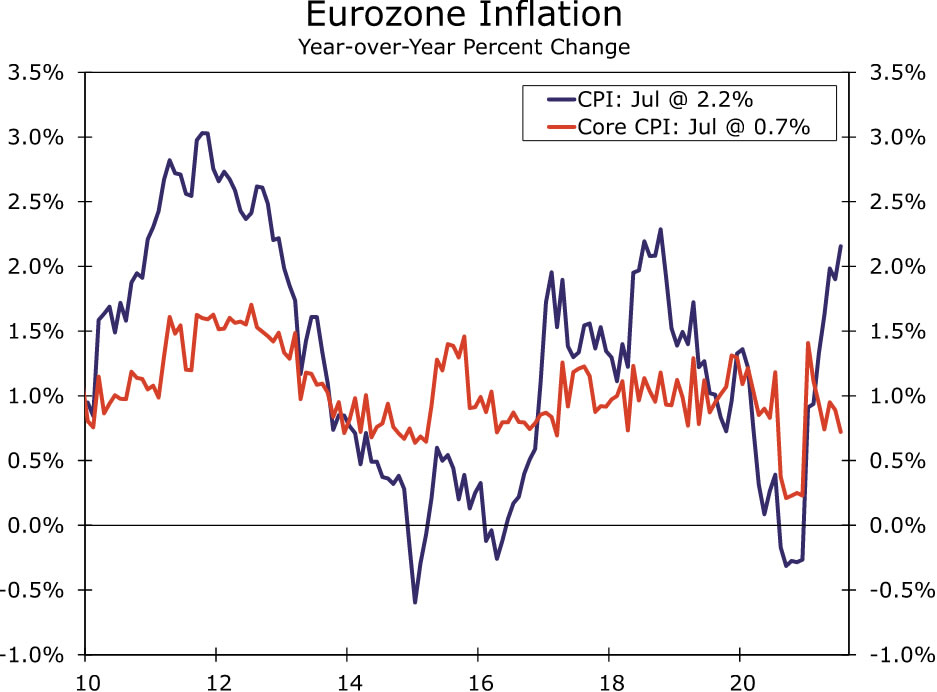

Poté, co se ekonomika eurozóny ve druhém čtvrtletí těšila značnému 2.0% mezičtvrtletnímu zisku, srpnová čísla PMI naznačovala, že do třetího čtvrtletí se přenesla silná dynamika. Za zmínku stojí zejména to, že PMI služeb se prakticky nezměnil na 2, což je stále historicky zvýšená úroveň, zatímco výrobní PMI se trochu zmírnil na 59.7. Podrobnosti zprávy ukázaly pouze mírné změkčení nových objednávek a příchozích nových obchodů. Celkově očekáváme mezičtvrtletní růst HDP eurozóny ve třetím čtvrtletí o 61.5%, dokonce silnější než zisk ve druhém čtvrtletí. Složky vstupních a výstupních cen průzkumu PMI mezitím také zůstaly na relativně vysokých úrovních, což svědčí o inflačních tlacích, i když se tyto tlaky v CPI eurozóny dosud nijak významně neprojevily.

Také německá srpnová podnikatelská důvěra IFO vykazuje přiměřenou dynamiku pro největší ekonomiku eurozóny, i když možná naznačuje určité zpomalení koncem tohoto roku. Celkový index podnikatelského klimatu klesl na 99.4. Současná složka hodnocení se ve skutečnosti zvýšila na 101.4, ale složka očekávání vykázala znatelný pokles na 97.5.

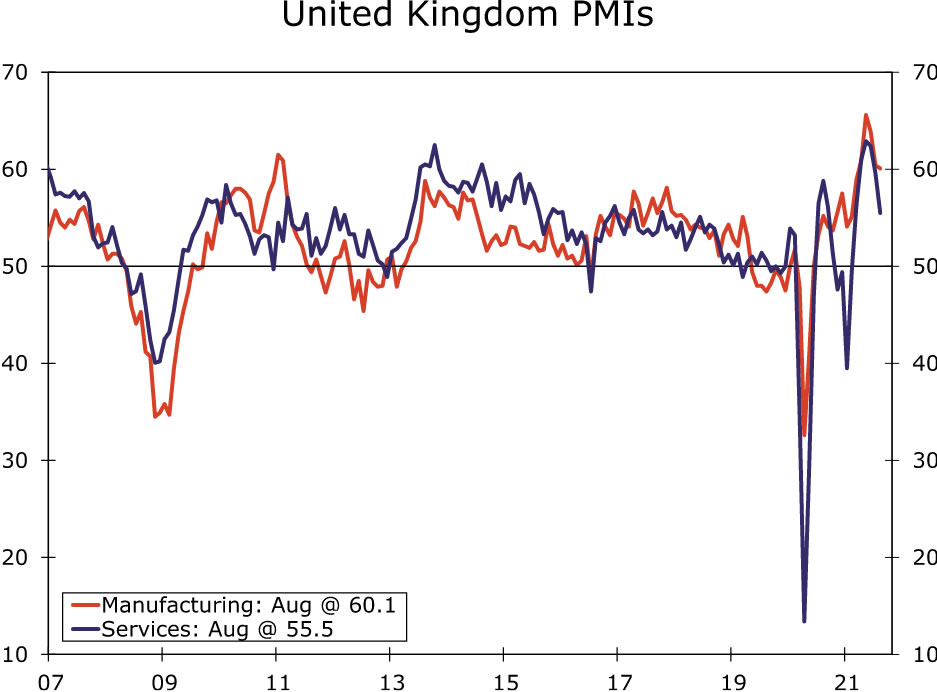

Na rozdíl od eurozóny ukázaly srpnové průzkumy PMI pro Spojené království výraznější zpomalení, i když to se snad dalo vždy očekávat poté, co se britská ekonomika ve druhém čtvrtletí meziročně zvýšila o 4.8%. PMI srpnových služeb klesl na 2, což je nejnižší úroveň od února, zatímco výrobní PMI se uvolnil na 55.5. Průzkum přichází po hlášeném poklesu červencových maloobchodních tržeb a naznačuje, že zatímco sektor služeb bude ve třetím čtvrtletí pravděpodobně pokračovat v růstu, bude pravděpodobně probíhat mnohem pomalejším tempem než ve druhém čtvrtletí. V důsledku toho také očekáváme pomalejší růst britského HDP ve třetím čtvrtletí, přičemž naše prognóza 60.1% mezičtvrtletního zisku dosáhla pouze přibližně poloviny nárůstu pozorovaného ve druhém čtvrtletí.

Korejská centrální banka nakonec při svém oznámení měnové politiky tento týden provedla poněkud „zvýšení holubičích sazeb“. Korejská banka zvýšila sazbu své politiky o 25 bazických bodů na 0.75%, což překvapilo (mírnou) většinu analytiků, kteří očekávali, že centrální banka bude držet sazby na stabilní úrovni. Rozhodnutí zvýšit úrokové sazby nebylo jednomyslné, jeden politik hlasoval pro udržení úrokových sazeb na stabilní úrovni. Korejská banka také „postupně upraví“ stupeň podpory ekonomiky, přičemž mimo jiné zohlední vývoj COVID a finanční nerovnováhu. Korejská centrální banka mezitím ponechala své prognózy HDP beze změny a zároveň zvýšila své prognózy inflace CPI. Guvernér centrální banky Lee nicméně popsal, že úrokové sazby jsou po přesunu stále akomodativní a většina ekonomů očekává ještě jedno zvýšení sazeb, než v březnu odstoupí z postu guvernéra centrální banky.

Mezinárodní výhled

Čínské PMI • Úterý

Čínská ekonomika v posledních měsících zpomalila, částečně kvůli omezením souvisejícím s COVID a regulačním změnám. Lokalizovaná ohniska případů COVID zaznamenala určitá omezení na turistických akcích a místech a ovlivnila leteckou dopravu. Mezitím regulační změny, včetně opatření ke snížení znečištění, potenciálně ovlivňují průmyslovou činnost.

Na tomto pozadí je konsensuální prognóza pro další pokles oficiálních čínských PMI na srpen. Očekává se, že výrobní PMI se sníží na 50.2, a zejména se očekává, že PMI služeb klesne na 52.0. Očekává se, že Caixin PMI, které mají být vydány také příští týden, pokles PMI ve výrobě na 50.1 a pokles PMI služeb na 52.0. I když jsme v průběhu letošního roku snížili naši prognózu růstu HDP pro Čínu na rok 2021, rizika kolem této prognózy jsou pravděpodobně stále nakloněna dolů.

CPI eurozóny • Úterý

Očekává se, že příští týden v srpnu budou údaje CPI pro eurozónu ukazovat určité zrychlení inflace. Ačkoli některé z nich mohou odrážet určité zpevnění podkladových cenových tlaků, očekává se, že také základní efekty přispějí k rychlejší inflaci.

Existují určité rodící se inflační tlaky, které se nejzřetelněji odrážejí v průzkumech PMI eurozóny, kde jsou vstupní a výstupní cenové složky na historicky vysokých úrovních. To znamená, že průchod do CPI byl dosud omezený. Očekává se, že v srpnu se celkový CPI meziročně zrychlí na 2.7% z 2.2% v červenci. Očekává se, že jádrová inflace CPI se v srpnu zdvojnásobí na 1.4% z 0.7% v červenci.

Velká část tohoto nárůstu inflace však vyplývá z poklesu cen a dočasného snížení daně z přidané hodnoty, ke kterému došlo v Německu v polovině loňského roku. Například se zaměřením na základní CPI a úpravou řady na sezónní vlivy by konsensuální prognóza 1.4% na srpen odpovídala ročnímu tempu jádrové inflace CPI za posledních šest měsíců kolem pouhých 0.4%. To znamená, že bychom nárůst srpnové inflace nepovažovali za předzvěst budoucích inflačních tlaků a pochybujeme, že by to udělala i Evropská centrální banka.

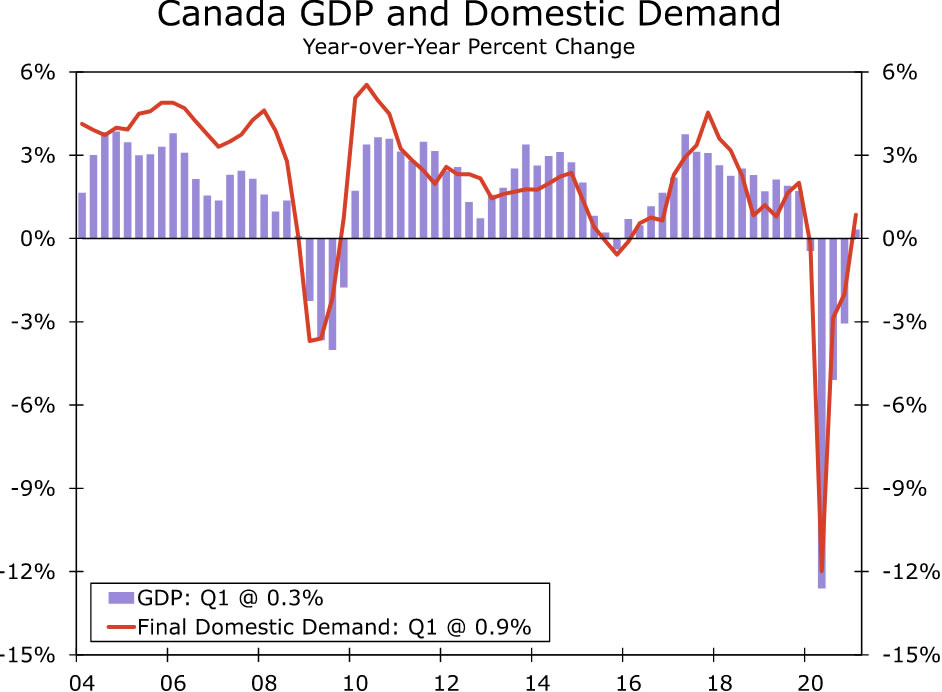

HDP Kanady • úterý

Kanadské údaje o HDP jsou zveřejněny příští týden a měly by ve 2. čtvrtletí vykazovat pomalejší, ale stále úctyhodný růst ekonomiky. Předpovídáme růst HDP ve druhém čtvrtletí o 2%, čtvrtletně anualizovaný, což je velmi blízko konsensuální prognóze 2.4%, ale hluboko pod 2.5% růstem v prvním čtvrtletí.

Přesto by to vzhledem k obnovenému šíření případů COVID a souvisejících omezení stále představovalo slušné tempo růstu ve druhém čtvrtletí. Například na začátku čtvrtletí došlo k výraznému poklesu zaměstnanosti a maloobchodních tržeb, před určitým oživením v červnu. V důsledku toho se domníváme, že růst konečné domácí poptávky po druhém čtvrtletí nemusí být tak silný jako celkový HDP. Vzhledem k tomu, že se ekonomika tváří v tvář omezením COVID ukazuje jako odolná, očekáváme, že Kanadská banka bude zpomalování růstu považovat za dočasné, a věříme, že centrální banka bude v měsících a čtvrtletích pokračovat v cestě méně akomodativní měnové politiky vpřed.

Sledování úrokových sazeb

Powell udržuje otevřenou mysl ke zužování

Téma „zužování“ Federálního rezervního systému je v posledních týdnech na finančních trzích velmi důležité. Ve snaze zajistit měnovou akomodaci ekonomiky provádí Fed měsíční nákupy v celkové hodnotě 80 miliard USD cenných papírů Treasury a 40 miliard USD cenných papírů zajištěných hypotékou (MBS) již více než rok. Ze zápisů z posledních dvou zasedání FOMC vyplývá, že výbor diskutoval o podmínkách, za nichž by Federální rezervní systém ustoupil (tj. „Zúžil“) své mimořádné tempo nákupů aktiv, a řada členů FOMC veřejně prohlásila, že Fed by se měl brzy začít zužovat. Když dnes vystoupil na sympoziu o hospodářské politice Jackson Hole, všechny oči byly upřeny na předsedu Fedu Powella.

Podle našeho názoru židle Powell nesignalizovala, že se zužování blíží. Uznal, že na zasedání FOMC z 28. července zastává názor, stejně jako většina ostatních členů výboru, že „pokud se ekonomika vyvíjí široce, jak se očekávalo, mohlo by být vhodné začít letos snižovat tempo nákupů aktiv. ” Intervenční měsíc však přinesl smíšené zprávy. Dobrou zprávou je, že růst zaměstnanosti byl v červenci silný. Na druhé straně se rizika pro ekonomický výhled zvýšila kvůli šíření varianty Delta. Powell zdůraznil výhody silné úrovně zaměstnanosti a pokračoval v formulování svého názoru, že prudký nárůst inflace v tomto roce bude přechodný. Stručně řečeno, nezdá se, že by se předseda Fedu dosud rozhodl, kdy se bude zužovat, a bude nadále sledovat příchozí data. Zpráva o pracovním trhu za srpen, jejíž vydání je naplánováno na pátek 3. září, bude důležitým ukazatelem začátku postupného snižování.

I když začne postupné snižování, finanční podmínky zůstanou akomodativní. Fed bude nadále nakupovat státní cenné papíry a MBS, jen pomalejším tempem. Prudké zálohování dlouhodobých úrokových sazeb se tedy v dohledné době nezdá pravděpodobné, pokud se neukáže, že je ekonomický růst silnější a/nebo se inflace dostaví výše, než v současnosti většina účastníků trhu očekává. Jakmile Federální rezervní systém dokončí postupný snižování, pozornost se poté zaměří na první zvýšení sazeb. Podle našeho názoru bude FOMC udržovat sazbu federálních fondů v aktuálním cílovém rozmezí 0.00% až 0.25% alespoň do konce roku 2022.

Informace o trhu s úvěry

Red-Hot CLO trh

Uplynulý rok byl transparentním rokem pro získávání finančních prostředků a obchod. Prostředí nízkých úrokových sazeb podpořilo rekordní tok transakcí, protože firmy si mohly levně půjčovat, aby se samy dostaly z pandemie. Stoupající poptávka zejména po kolateralizovaných úvěrových závazcích (CLO) byla výjimečná. Podle S&P Global Market Intelligence se prodeje CLO plně zotavily z loňského minima a rostou rekordním klipem ve Spojených státech. Globálně trh CLO nedávno překonal 1 bilion dolarů.

CLO jsou cenné papíry obvykle kryté sdružením nízko hodnocených korporátních půjček. U CLO získá investor plánované splátky dluhu z podkladových půjček, přičemž převezme většinu rizika v případě, že dlužníci nesplatí. Výměnou za převzetí rizika selhání se investorům nabízí potenciál vyšších než průměrných výnosů. Trh CLO je často používán jako kanál pro velké institucionální investory k půjčování dlužníkům neinvestičního stupně. Vyšší emise CLO obvykle znamená více suchého prášku na podporu dluhového financování odkupů soukromého kapitálu a obchodů s M&A.

CLO historicky nabízely výnosovou prémii oproti jiným firemním úvěrovým nástrojům s ekvivalentním hodnocením. To znamená, že struktura trhu a volatilita zkrotily zájem investorů po finanční krizi. Po krachu se mnoho investorů vyhnulo produktům úvěrových derivátů poté, co museli splatit půjčky u cenných papírů, u nichž hodnota klesla. Za posledních několik let se však investoři s CLO stali pohodlnějšími a emise se zlepšila. Nový zájem pojišťoven a penzijních fondů také pomohl prohloubit institucionální základnu kupujících na trhu. Vzhledem k tomu, že v současné době probíhá mnoho odkupů, rekordní tempo formování CLO by mělo podpořit financování v následujících měsících.

Téma týdne

Ekonomika vysokoškolského fotbalu: Sezóna III

Když se léto chýlí ke konci a školy se znovu otevírají pro osobní výuku, hry univerzitního fotbalu se rychle blíží. Každý týden v sezóně vydáme jednu nebo dvě zprávy zdůrazňující klíčový zápas, pokrývající část historie fotbalového programu každé univerzity, místní ekonomiku a/nebo školní komunitu a samozřejmě některé předpovědi ohledně nadcházející hry.

Největší změny ve školním fotbalu v letošním roce se týkají finančních problémů. Po sérii kroků státních zákonodárců a zásadního rozhodnutí Nejvyššího soudu změnila NCAA svá pravidla, aby umožnila vysokoškolským sportovcům vydělávat peníze prodejem práv na jejich jméno, image a podobu (NIL). Dopad bude pravděpodobně největší u sportovců na velkých školách, kteří hrají celonárodně vysílané hry. Zdá se, že školy, které jsou blízko hlavních mediálních trhů, mají větší konkurenční výhodu, což může ze škol jako UCLA a USC udělat oblíbenější destinace pro špičkové talenty. Velká mediální centra jako Atlanta, Miami, Dallas a Nashville by také chtěla dále upevnit konkurenceschopné postavení SEC, zatímco Velká desítka by měla mít v Chicagu velký přístup k médiím.

Předpokládá se, že zajištění stálého proudu velkých her a televizních nabídek je hybnou silou dalších velkých mimosezónních změn, včetně přesunu University of Texas a University of Oklahoma z Big 12 do SEC. Texas a Oklahoma se mají přesunout až po sezóně 2024, kdy vyprší aktuální televizní kontakt Big 12. Vyhlídka na ještě více věcí, které musíte vidět na univerzitních fotbalových hrách SEC, vyvolala obavy z rostoucího vlivu SEC. Minulý týden byla oznámena aliance mezi Velkou desítkou, Pac-12 a ACC. Zatím je k dispozici jen málo podrobností, ale dohoda se zdá být pokusem získat určité páky při vyjednávání televizních nabídek a může také vést k několika mezikonferenčním zápasům.

Zatímco jedním z cílů nedávné aliance mezi ACC, Big Ten a Pac-12 je eliminovat jakékoli pytlačení týmů toho druhého, pochybujeme, že jsme viděli konec přeskupení konference. Rostoucí význam mediálních práv, která tvoří 30% příjmů fotbalových programů divize 1, pravděpodobně přivede více nadcházejících programů k hledání členství na jedné z konferencí Power Five. Zvláště zajímavé budou školy z rychle rostoucích trhů a konference budou pravděpodobně mít zájem rozšířit svůj geografický dosah tak, aby zahrnovaly velké trhy nových médií, kde to dává smysl. Díky tomu by se více konferenčních her stalo atraktivní pro hlavní sítě.

Máme agresivní plán her, které plánujeme uvést v naší týdenní sérii ekonomických vyhlídek na univerzitní fotbal. Zprávy jsou zábavným způsobem, jak diskutovat o státních a místních ekonomikách a poskytnout určitou perspektivu univerzitního fotbalu. Začátek letošní sezony univerzitního fotbalu se setkává s trochu větším znepokojením než většina ostatních. Vysokoškolský fotbal je jedinečný, protože většina týmů si může dovolit maximálně jeden skluz, pokud doufají, že budou soutěžit o národní titul. Díky tomu je téměř každá hra velkou hrou pro většinu týmů. COVID také nadále visí nad sportem. Vrátí se fanoušci na stadiony v plné síle? To se brzy dozvíme, protože sezóna začíná již tuto sobotu a na prodloužený víkend svátku práce, který začíná ve čtvrtek 2. září, je naplánována plná nabídka her.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály