Obchodníci jsou přesvědčeni, že Fed bude agresivně zvyšovat úrokové sazby, „dokud se něco nezlomí“.

Týden před námi: Vive la France!

Většina obchodníků se minulý týden soustředila na nástup vrcholné výsledkové sezóny za 1. čtvrtletí. Viděli jsme solidní výsledky Tesly, bilionového tržního monstra, a brutálně špatné údaje o výdělcích z Netflixu, což vedlo k tomu, že streamovací platforma ztratila celou třetinu své hodnoty. Možná je čas nahradit Netflix Teslou v populární zkratce FAANG? Možná bychom mohli získat FANTA sodu, aby sponzorovala rebrandu?

Při pohledu do budoucna stráví obchodníci pondělí trávením tržních důsledků francouzských prezidentských voleb z tohoto víkendu. V polovině týdne se opět zaměříme na výdělky s velkými hity jako Alphabet/Google, Meta/Facebook, Microsoft, Apple a Amazon, kteří mají své výsledky zveřejnit mezi úterým a čtvrtkem. Později v týdnu budou trhy řídit také makroekonomická data, přičemž první odhad amerického HDP za 1. čtvrtletí bude ve čtvrtek, spolu s pátečními údaji o inflaci z eurozóny a USA (Core PCE) s potenciálně velkými důsledky pro centrální banky.

75bps?!

Když už mluvíme o centrálních bankách, tlak na americkou centrální banku roste, protože vstupuje do „období blackoutu“ před zasedáním 4. května. Je pozoruhodné, že poslední komentáře, které jsme slyšeli od politiků Fedu, byly předseda Fedu Powell, který uvedl, že „na květnovém zasedání bude na stole 50 základních bodů“ a poznamenal, že jestřáb James Bullard odmítá vyloučit zvýšení úrokové sazby o 75 bps příští měsíc.

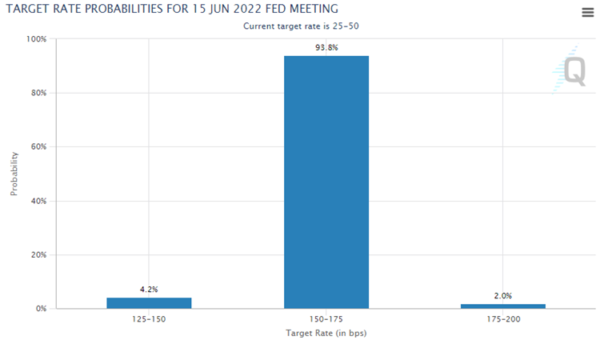

Ve skutečnosti je stále jasnější, že americká centrální banka přichází na myšlenku, že potřebuje extrémně agresivně zvýšit úrokové sazby, aby ovládla inflaci. V tomto světle není náznak zvýšení sazby o 75 bps, což je krok, který Fed neudělal od roku 1994, tak zvláštní, jak se může zdát obchodníkům, kteří nebyli ve hře posledních 28 let (což je skoro my všichni!). Podle nástroje FedWatch CME obchodníci v současné době stanovují ceny s více než 95% pravděpodobností alespoň jednoho zvýšení sazby o 75 bps na následujících dvou zasedáních Fedu:

Zdroj: CME FedWatch

Jinými slovy, obchodníci jsou přesvědčeni, že Fed bude agresivně zvyšovat úrokové sazby „dokud se něco nezlomí“. Vzhledem k nepřesnosti měnové politiky a dlouhému zpoždění, kdy úrokové sazby ovlivňují základní ekonomiku, zůstane volatilita na trzích pravděpodobně po zbytek roku zvýšená.

Z hlediska toho, co na této frontě sledovat v nadcházejícím týdnu, bude klíčová páteční zpráva Core PCE. Preferovaná míra inflace Fedu za posledních pět měsíců rostla, i když podle prvních odhadů by v iteraci tohoto týdne mohla pouze zůstat stabilní na 5.4 % r/r. Překvapení vzhůru, pokud by bylo vidět, by mohlo otevřít dveře k 75bps již příští středu (s potenciálně velkými býčími důsledky pro americký dolar a medvědími důsledky pro americké akcie), takže by čtenáři měli pozorně sledovat zveřejnění.

Francouzské prezidentské volby

Investoři v posledních letech jistě podcenili některé vysoce postavené populistické kandidáty a iniciativy (Trump, Brext atd.), ale nenechte se mýlit, vítězství Marine Le Pen by bylo velkým překvapením. Po televizní debatě z minulého týdne drží úřadující prezident Emmanuel Macron v průzkumech 12bodový náskok. Mnoho analytiků spekulovalo, že vítězství Le Penové by mohlo vyvolat ústavní krizi (a jistě by způsobilo volatilitu na francouzské a evropské trhy), takže obchodníci držící pozice o víkendu by si měli být vědomi rizika, i když to není příliš pravděpodobný výsledek.

Make-or-break week pro výdělky

Tento týden je vrcholem výsledkové sezóny za 1. čtvrtletí, na což upozornilo pět ze sedmi největších amerických firem podle tržní kapitalizace všech reportovaných výsledků. Doposud byla výsledková sezóna trochu smíšená, přičemž prominentní „chyby“, jako je Netflix, sbíraly spoustu titulků. Celkově je procento společností z indexu S&P 500, které překonaly odhady EPS, zhruba v souladu s historickými průměry, ačkoli celková míra růstu zisků se pohybuje „pouhých“ kolem 5 %, což by znamenalo nejmenší nárůst zisků za posledních pět čtvrtletí.

Klíčové přehledy výdělků, které lze tento týden sledovat:

- Pondělí: ATVI

- Úterý: MSFT, GOOG, TXN, V, HSBC

- Středa: FB, BA, F, LYG, PYPL, QCOM, SPOT

- Čtvrtek: AAPL, AMZN, INTC, MA, CAT, MCD, TWTR

- Pátek: CVX, XOM, NWG

Další podrobnosti najdete v podrobném článku o náhledu příjmů mého kolegy Joshe Warnera!

Ekonomické údaje

Kompletní seznam hlavních ekonomických dat, která mají být zveřejněna tento týden, je následující:

Pondělí

- Německý obchodní průzkum IFO (8:00 GMT)

- Projev guvernéra BOC Macklema (15:00 GMT)

Úterý

- BOJ Core CPI (5:00 GMT)

- Objednávky zboží dlouhodobé spotřeby v USA (12:30 GMT)

- Důvěra spotřebitelů v USA (14:00 GMT)

Středa

- AU CPI (1:30 GMT)

- USA čekající na domácí prodej (14:00 GMT)

Čtvrtek

- BOJ Monetary Policy Meeting (TBD)

- Německý předběžný CPI (TBD)

- Předběžný HDP USA (12:30 GMT)

Pátek - Sobota

- AU PPI (1:30 GMT)

- Německý HDP (8:00 GMT)

- Euroone CPI (9:00 GMT)

- HDP CA (12:30 GMT)

- US Core PCE (12:30 GMT)

Graf týdne: GBP/USD

Zdroj: TradingView, StoneX

Poté, co se medvědi GBP/USD v posledních několika týdnech sotva drželi široce sledované rukojeti 1.30, dokázali v pátek tuto úroveň podpory s přesvědčením prolomit. Guvernér BOE Bailey dříve v ten den přišel s některými upjatými komentáři o britské ekonomice, což obchodníky přimělo k otázce, jak agresivně bude centrální banka zvyšovat úrokové sazby po zbytek roku. To v kombinaci s technickým prodejem pod klíčovou úrovní 1.30 vedlo v pátek k téměř 200pipovému kolapsu páru.

Při pohledu do budoucna mohou býci zaznamenat určitý oddech, pokud kabel dokáže odrazit 50% Fibonacciho retracement svého růstu po COVID na 1.2830, ale zkreslení zůstane pro nižší ceny, dokud se předchozí podpora změní na odpor blízko 1.3000 caps. Prolomení pod 1.2830 by mohlo odhalit další minimum ze září 2020 poblíž 1.2700.

Děkuji za přečtení a přeji hezký víkend!

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály