Shrnutí

V našem dubnovém Mezinárodním ekonomickém výhledu jsme zdůraznili, že závazek Číny k její „politice nulového COVID je klíčovým tématem a zároveň velkým rizikem pro globální ekonomický výhled do roku 2022. Uzamčení podle našeho názoru činí oficiální cíl čínského HDP ve výši 5.5 % nedosažitelný a předpovídáme, že čínská ekonomika letos poroste o 4.5 %. Rizika kolem této prognózy jsou však nakloněna směrem dolů, což zase naklání i vyhlídky globálního růstu směrem dolů. Vzhledem k postavení Číny v globální ekonomice má negativní místní vývoj tendenci způsobit dominové efekty na rozvíjejících se trzích. V této zprávě aktualizujeme naši analýzu citlivosti Číny a určujeme, že většina větších a systémově důležitých rozvíjejících se ekonomik je citlivá na vývoj v Číně. Pokud by čínská ekonomika zpomalila více, než v současnosti předpovídáme, a rizika nákazy se zhmotní tak, jak navrhuje náš rámec, mohl by tento rok znamenat nejpomalejší tempo globální expanze od důsledků globální finanční krize v roce 2009.

Čínská nákaza je pociťována globálně i lokálně

V našem dubnovém Mezinárodním ekonomickém výhledu jsme zaznamenali, jak se vývoj související s COVID v Číně stal klíčovým tématem a zároveň velkým rizikem pro globální ekonomický výhled do roku 2022. Odhodlání čínských úřadů k politice Zero-COVID bude mít pravděpodobně velký dopad na místní ekonomickou aktivitu a my se zase domníváme, že by mohlo mít dopad na vyhlídky globálního HDP v roce 2022. V našem dubnovém ekonomickém výhledu jsme také zdůraznili, že oficiální cíl HDP Číny pro rok 2022 ve výši 5.5 % podle našeho názoru pravděpodobně nebude dosažen. Jsme přesvědčeni, že kombinace tvrdých omezení COVID, špatného sentimentu vůči čínským finančním trhům a stále se zhoršujícího sektoru nemovitostí by měla vést k tomu, že čínská ekonomika letos poroste o 4.5 %. Za předpokladu, že je naše předpověď přesná, kromě roku 2020 kvůli počátečnímu dopadu COVID, by čínská ekonomika mohla růst nejpomalejším tempem od následků protestů na náměstí Nebeského klidu v roce 1990. Ekonomické zpomalení v Číně je jedním z klíčových faktorů naší revidované, a pesimističtější výhled růstu globálního HDP. Vzhledem k ekonomickému zpomalení v Číně a také kolapsu ruské ekonomiky a následným dopadům války na Ukrajině již neočekáváme, že by světová ekonomika letos porostla výše uvedeným trendem. Nyní předpovídáme, že světová ekonomika poroste v roce 3 jen o 2022 %, což je výrazně pod konsensuální prognózou 3.5 % a pod nejnovější aktualizovanou prognózou MMF o 3.6 %.

Podle našeho názoru jsou vyhlídky růstu Číny stále nakloněny pomalejšímu růstu, než je náš cíl 4.5 %, což by také mohlo znamenat ještě pomalejší tempo globálního růstu. Epidemie COVID se rozšířila do Pekingu, a přestože byl implementován protokol hromadného testování, bylo zabráněno celoměstským uzamčením. Uzamčení v Pekingu je stále možné, a přestože se infekce v Šanghaji poněkud stabilizovaly, načasování, kdy by mohla být současná omezení zrušena, je nejisté. Samostatně pomalejší růst čínského HDP by měl pravděpodobně negativní dopady na globální ekonomický růst; avšak zpomalující se čínská ekonomika má tendenci vést k nákaze na rozvíjejících se trzích a tyto potenciální dominové efekty nás znepokojují. Existuje mnoho rozvíjejících se tržních ekonomik, které jsou úzce propojeny s Čínou prostřednictvím obchodních vazeb a mohly by zažít vlastní zpomalení růstu v důsledku snížené poptávky nebo narušení dodavatelského řetězce. Kromě toho zpomalení růstu v Číně obvykle vede ke zvýšené volatilitě místních cen aktiv. Tato volatilita finančních trhů již začala v Číně, ale rozšiřuje se na rozvíjející se trhy. Pokud by se čínská ekonomika dále zhoršovala, očekávali bychom, že nedávné oslabení měn rozvíjejících se trhů a pokles místních akcií zrychlí. Slabé měny by mohly přimět centrální banky, aby prodloužily cykly utahování měny ve snaze bránit hodnotu svých měn, což by mohlo zpomalit vyhlídky místního růstu. Klesající ceny akcií by mohly udržet spotřebitele na vedlejší koleji a vést k nižší spotřebě a celkové produkci.

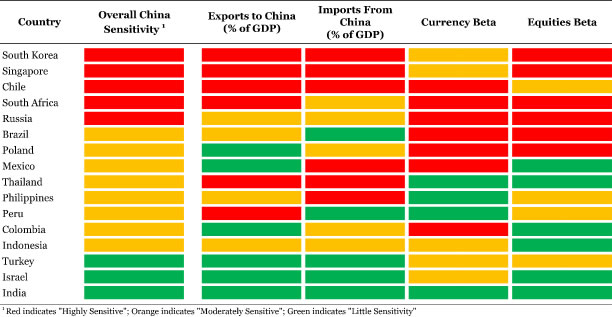

V této souvislosti jsme aktualizovali naši analýzu citlivosti vůči Číně, abychom zjistili, jak citlivé jsou země rozvíjejících se trhů vůči Číně a jak by mohl být ovlivněn globální růst HDP. Naše tabulka obsahuje ukazatele, jako je export do Číny jako podíl na HDP, stejně jako měna a beta akcie rozvíjejících se trhů (tj. statistická míra citlivosti) ke kompozitnímu akciovému indexu renminbi a Shanghai. V této aktualizaci také zahrnujeme dovozní expozici z Číny jako podíl na HDP. I když je Čína vždy velká, role Číny jako hlavního dodavatele a vývozce za poslední dva roky vzrostla. Nyní, když byla v Šanghaji a přístavních městech uvalena nová omezení, může dojít k prodlouženým a obnoveným přerušením dodavatelského řetězce. Jak jsme viděli v posledních dvou letech, narušení dodavatelského řetězce by mohlo mít negativní dopady na růst, zejména pro země, které dovážejí značné množství zboží z Číny.

Duben 2022: Aktualizace citlivosti Číny

Náš rámec odhaluje, že mnohé z větších a systémově důležitějších zemí s rozvíjejícími se trhy jsou vůči Číně velmi citlivé. V tomto smyslu při pohledu na sloupec „Celková citlivost vůči Číně“ v tabulce níže náš rámec identifikuje Jižní Koreu, Singapur, Chile, Jižní Afriku a Rusko jako „vysoce citlivé“ vůči Číně. Pro připomenutí, červený rámeček označuje, že země je „Vysoce citlivá“ na každý indikátor, zatímco oranžový naznačuje „Středně citlivou“ a zelený „Málo citlivou“. V případě „vysoce citlivých“ zemí, s výjimkou Ruska, jsou všechny tyto země silně závislé na čínské poptávce. Vývoz do Číny tvoří značnou část HDP každé země a pokud by došlo k výraznějšímu zpomalení Číny, tyto země by pravděpodobně zaznamenaly prudké oslabení exportní složky jejich ekonomik. Zatímco technicky by nižší dovoz měl zvýšit celkovou produkci země, přičemž blokády se šíří a dodavatelské řetězce jsou stále křehké, dovoz z Číny by mohl představovat zranitelnost. Dlouhé dodací lhůty by mohly narušit hodnotové řetězce a zpozdit vytváření konečných produktů. V tomto smyslu by spoléhání se na dovoz důležitých komponent z Číny mohlo také působit jako brzda HDP ekonomiky. Většina „vysoce citlivých“ zemí je závislá na dovozu z Číny, výjimkou jsou Jižní Afrika a Rusko.

Místní finanční trhy v každé „vysoce citlivé“ zemi také reagují na pohyby cen čínských aktiv, pokud se podíváme na sloupce „Měna Beta“ a „Akcie Beta“. Pokud jde například o to, jak bety fungují, beta +0.66 pro korejský won znamená, že když se čínský renminbi pohne o 1 %, korejský won má tendenci se pohybovat o 0.66 % stejným směrem. Pokud tedy renminbi odepíše 1 %, korejský won by měl v průměru oslabit o 0.66 %. Stejná logika platí i pro akciové beta. Většina celkově „vysoce citlivých“ zemí má zvýšené hodnoty beta, což znamená, že jejich měny a akciové indexy pravděpodobně zaznamenají extrémní volatilitu v případě výprodeje čínské měny a místních akcií. Tyto země by se mohly ocitnout v pozici, kdy jejich centrální banky budou muset agresivně zpřísňovat měnovou politiku, aby bránily hodnotu svých měn, což by mělo zatěžovat růst místního HDP. Na druhou stranu, výprodej akcií by mohl narušit vzorce utrácení prostřednictvím sentimentu, pokud budou spotřebitelé nervózní z financí své domácnosti. Nižší spotřeba by byla další potenciální brzdou růstu HDP v každé z těchto zemí.

Země, které náš rámec označuje jako „středně citlivé“ vůči Číně, jsou také některé z větších a ekonomicky důležitých rozvojových ekonomik. Když se opět podíváme na sloupec „Celková citlivost vůči Číně“, země jako Brazílie, Polsko a Mexiko mohou být „středně citlivé“, ale jejich ekonomiky v žádném případě nejsou nevýznamnými přispěvateli ke globálnímu růstu. Dále ve sloupci jsou ekonomiky Peru, Kolumbie a Indonésie také poněkud značné v globálním kontextu. Indie je však pravděpodobně jedním z nejvýznamnějších přispěvatelů rozvíjejících se trhu ke globálnímu růstu. Náš rámec naznačuje, že indická ekonomika je relativně izolovaná od vývoje čínské ekonomiky a místních finančních trhů a nemusí být tak ovlivněna. Indie má s Čínou malé obchodní vazby a není závislá na čínské poptávce, ani země nezískává značné množství dovozu z Číny. Indická rupie a akciový index Sensex navíc nejsou ovlivněny volatilitou na místních finančních trzích v Číně. I když to není tak velké nebo systémově důležité jako Indie, stejná dynamika existuje v Izraeli a Turecku. Jak izraelská, tak turecká ekonomika nemají materiální obchodní vazby s Čínou, zatímco šekel ani lira nejsou nijak zvlášť ovlivněny pohyby v renminbi nebo šanghajském akciovém indexu. V tomto kontextu náš rámec naznačuje, že Izrael a Turecko jsou také relativně izolované od Číny.

Pozor na globální růst o pouhých 2.6 %

Jak již bylo zmíněno, věříme, že vyhlídky růstu Číny jsou nakloněny směrem dolů. Bereme na vědomí poznámky prezidenta Si Ťin-pchinga, že úřady udělají více pro podporu růstu; vzhledem k tomu, že stále platí omezení související s COVID a možná se rozšíří do více částí země, jsme skeptičtí, že měnová a fiskální podpora bude stejně účinná i za podmínek omezení. Podle našeho názoru není zpomalení růstu Číny na 4 % vyloučené. V současnosti se jedná o scénář rizika poklesu, nikoli o naši základní prognózu, ale přesto jde o zcela věrohodný výsledek. Zpomalení čínské ekonomiky na 4 %, jinak by se vše ostatní nezměnilo, by letos pravděpodobně přineslo globální růst HDP pod 3 %. Nicméně, včetně potenciálních dopadů nákazy na další rozvíjející se tržní ekonomiky a finanční trhy, by se globální ekonomika mohla zpomalit ještě více pod trend, než jsme již předpovídali.

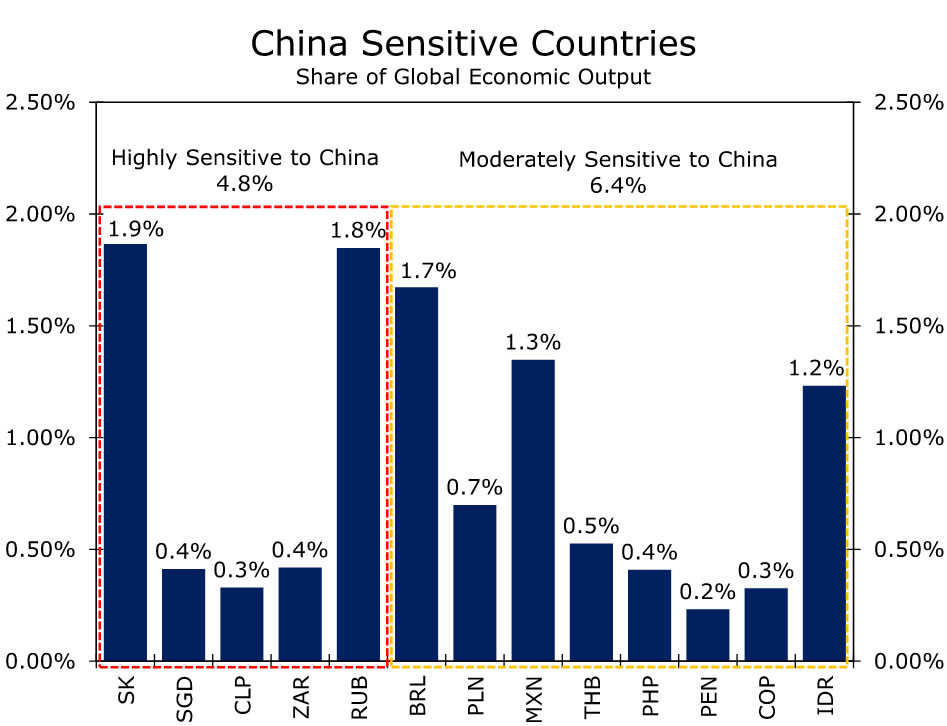

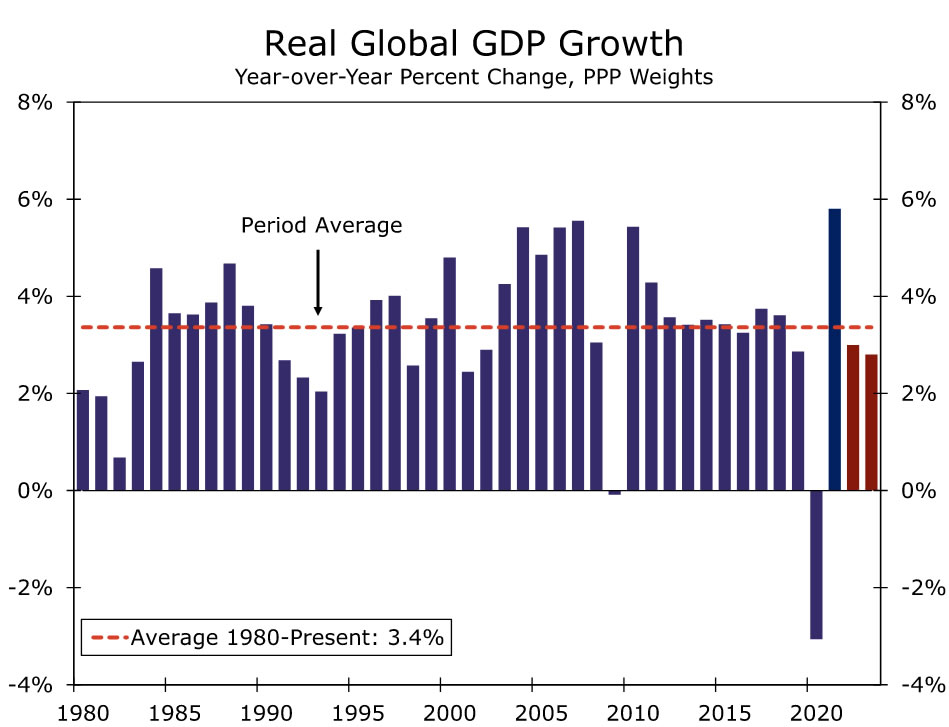

Země, které náš rámec označuje jako „vysoce zranitelné“, představují téměř 5% podíl na celosvětovém ekonomickém výstupu a země „středně zranitelné“ představují téměř 6.5 % (obrázek 2). Společně tyto země tvoří značné procento celosvětového ekonomického výstupu, a to natolik, že pokud se dominové efekty Číny zhmotní způsobem, jak naznačuje naše analýza, šok pro globální růst by mohl být významný. Podle našeho názoru by přímý dopad Číny a její nákaza na další země rozvíjejících se trhů mohly snížit globální růst HDP o 0.3 % až 0.4 %. To by mohlo mít za následek letošní růst světové ekonomiky jen o 2.6 %. Globální tempo růstu 2.6 % by bylo výrazně pod dlouhodobějším průměrným tempem růstu globální ekonomiky ve výši 3.4 % (obrázek 3). Kromě celosvětové recese vyvolané COVID v roce 2020 by růst o 2.6 % znamenal nejpomalejší tempo globální expanze od důsledků globální finanční krize v roce 2009.

Jak již bylo zmíněno, tento scénář představuje pro náš globální ekonomický výhled negativní riziko. V budoucnu budeme pečlivě sledovat vysokofrekvenční indikátory toho, jak čínská ekonomika reaguje na protokol o blokování, ale také se zaměříme na tvrdá data, abychom mohli posoudit, jak je reálná ekonomika ovlivněna. Dubnová data PMI budou důležitým ukazatelem, protože tato data zachycují celé dosavadní uzavření a budou prvními významnými zveřejněnými daty za 2. čtvrtletí. Očekáváme, že PMI budou dále spadat do oblasti poklesu, ale zaměříme se na to, jak hluboko do poklesu, a také na základní podrobnosti pro vodítka o tom, zda jsou ovlivněny dodavatelské řetězce. Zaměříme se také na operace PBoC, zejména denní fixace renminbi. Opatření PBoC by měla poskytnout pohled na to, zda centrální bance vyhovuje slabší renminbi, nebo zda úřady dávají přednost omezení rozsahu znehodnocení renminbi. Prozatím věříme, že se představitelé PBoC přikloní k umožnění větší devalvace renminbi a věříme, že jsou stále ochotni vyjít vstříc slabší měně, aby fungovala jako tlumič a podpořila ekonomiku. Také věříme, že PBoC ve 2. čtvrtletí opět sníží poměr povinných rezerv (RRR) a možná sníží úrokové sazby z úvěrů. Jednodušší měnová politika PBoC, zejména v době, kdy Federální rezervní systém zvyšuje úrokové sazby, by měla vyvinout další tlak na depreciaci renminbi a věřte, že směnné kurzy USD/CNY a USD/CNH mohou letos skončit na 6.66 CNY a 6.66 CNH. XNUMX resp.

Signal2forex.com - Nejlepší Forex roboti a signály

Signal2forex.com - Nejlepší Forex roboti a signály