No derrames sobre Dow 27,000. No importa que el S&P 500 alcance 3000.

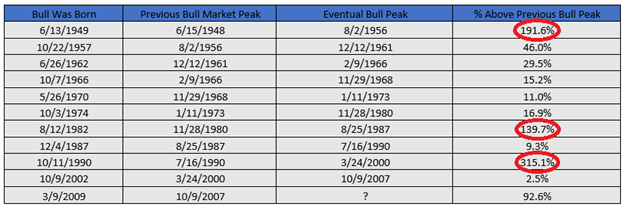

Un hito más trascendental está por venir: si el S&P 500 sube otro 4%, habrá duplicado el pico alcanzado en el mercado alcista anterior. Solo tres ciclos alcistas anteriores han registrado una ganancia del 100% desde el pico alcista anterior: los grandes mercados alcistas de la década de 1950. los 80 y los 90.

Lo que hace que este sea un momento adecuado para evaluar si este mercado se está cansando o disfrutando de un segundo (¿tercero? ¿Cuarto?).

La tabla aquí, preparada a pedido por el estratega financiero de LPL Ryan Detrick, muestra la apreciación del S&P 500 no desde el comienzo de un mercado alcista sino por encima del nivel más alto alcanzado en la fase alcista anterior.

Fuente: LPL Financial

Las buenas noticias para los inversores de acciones de hoy: ninguno de los tres casos anteriores de duplicación sobre un pico anterior se detuvo allí, como indican los rendimientos encerrados en un círculo.

Sin embargo, tanto en los años 80 como en los 90, el momento en que las acciones se duplicaron coincidió con un brote de preocupaciones sobre el creciente sobrecalentamiento del mercado. En los años 80, este momento llegó a principios de 1987, cuando comenzó una fase de impulso especulativo en las acciones.

Accidente del 87

El S&P 500 aumentaría un 40% en lo que va de año en agosto de 1987, antes de ceder y finalmente sucumbir a la caída de un día del 22% en octubre. Ese fue literalmente un evento singular, y esto no condujo a una debilidad prolongada de las acciones después de eso, ni a una recesión. Pero no fue divertido para aquellos que compraron en el camino.

En los años 90, el S&P alcanzó una ganancia del 100% desde su mínimo de 1990 en noviembre de 1996, pocas semanas antes de que el presidente de la Reserva Federal, Alan Greenspan, se preguntara en voz alta cómo saber cuándo la "exuberancia irracional" se había apoderado de los mercados financieros. Esto ayudó a provocar una corrección modesta del mercado y dio paso a unos años más volátiles y emocionales en el mercado. Pero el S&P eventualmente volvería a duplicarse desde allí antes de alcanzar su punto máximo a principios de 2000.

Debido a que el mercado bajista de 2007-2009 fue tan profundo y prolongado, los retornos del S&P 500 desde su pico de octubre de 2007 no parecen embriagadores en absoluto. Desde que el S&P superó los 1565 ese mes, la ganancia anualizada del índice ha sido del 5.7%, con un rendimiento total (incluidos los dividendos) de un 8% uniforme. No es terrible para un inversor que compró un pico precario, pero por debajo del promedio a largo plazo, a costa de sobrellevar un colapso del 55% en el camino.

Y el pico de 2007 en 1565 fue sólo un toque por encima del máximo de marzo de 2000 en 1527 siete años y medio antes. Entonces, la duplicación del S&P desde marzo de 2000 hace que el desempeño sea aún menos impresionante: un rendimiento anual del 5.6%, incluido el 2% anual de dividendos.

Durante los últimos diez años, el rendimiento total anual del S&P es ahora del 14.7%, bastante saludable, pero esto se debe en parte a los niveles de mercado bastante deprimidos de hace diez años, poco después del último fondo del mercado bajista. Cuando los mercados alcistas de larga duración han alcanzado su punto máximo en el pasado, los rendimientos anualizados de los últimos diez años han tendido a estar por encima del 15%, lo que en este caso requeriría una gran mejora adicional.

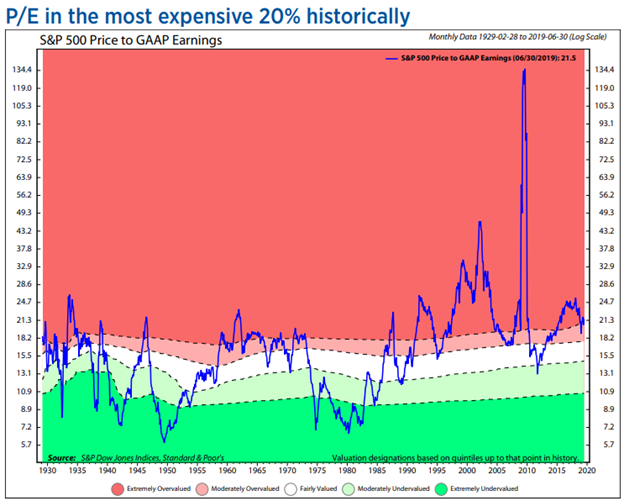

P-Es enriquecerse

Más relevante para la perspectiva a largo plazo es probablemente la valoración. Ned Davis Research esta semana notó que la relación final de precio / ganancias sobre las ganancias reportadas había alcanzado el 20% más alto de todas las lecturas históricas.

Fuente: Ned Davis Research

El rendimiento medio ajustado a la inflación de diez años a partir del rango de valoración actual ha sido del 4.7% anual, muy por debajo del promedio general. Sin embargo, los rendimientos futuros varían ampliamente alrededor de esa mediana, y vale la pena señalar que el PE de hoy no es tan alto según la norma posterior a 1990. Y, por supuesto, las tasas de interés muy bajas en la actualidad favorecen las valoraciones de las acciones, aunque esto no siempre ayuda a rescatar a un inversor de las rentabilidades futuras blandas.

De manera más inmediata, el mercado alcista actual está mostrando signos de haber sido renovado por la caída del 20% pánico a finales del año pasado, lo que reajustó las expectativas de los inversores mucho más abajo, provocó un giro moderado por parte de la Reserva Federal y pareció anticipar la desaceleración económica Se muestra en los datos recientes.

El último rally a nuevos máximos ha sido bastante amplio, con algunos grupos de botones más cíclicos que comienzan a sacudirse y a tener un mejor desempeño, tomando el relevo de las empresas de servicios públicos similares a los bonos.

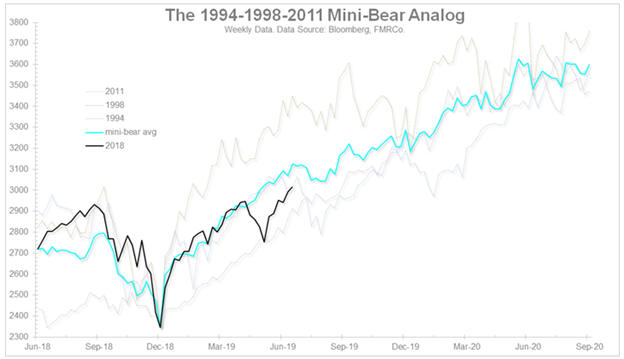

Corrección pero sin recesión.

Jurrien Timmer, director de macro global de Fidelity Investments, ha estado siguiendo la trayectoria actual del mercado frente a los tres episodios de "mini-osos" de las últimas décadas. Cada uno de ellos implicó una seria corrección del mercado no asociada con una recesión estadounidense que condujo a políticas más sencillas del banco central y una reactivación del crecimiento. El presente caso se acerca bastante a la trayectoria promedio de los de 1994-95, 1998-99 y 2011-12.

Fuente: fidelidad.

No hay garantías, por supuesto, pero si esos patrones son una guía, este mercado alcista alcanzaría dos veces la altura del último, e incluso un poco más allá.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex