Sterling nõrgeneb täna üldiselt, kuna Q2 UK SKP üllatunud kahanemine tekitas muret majanduslanguse pärast. Taustal kaob endiselt Brexiti-poolne tehingute sõlmimise risk. Kanada dollari müük on pärast USA varasemat seanssi mõnevõrra uuenenud, sest oodatust halvemad tööandmed. Dollar pole kuigi palju parem, kuna põhiline PPI aeglustus. Teisalt on jeen ja Šveitsi frank täna tugevaimad, kuna riskimõtted muutusid pehmeks ja Saksamaa 10-aasta tootlus saavutas uue rekordmadala taseme -0.605.

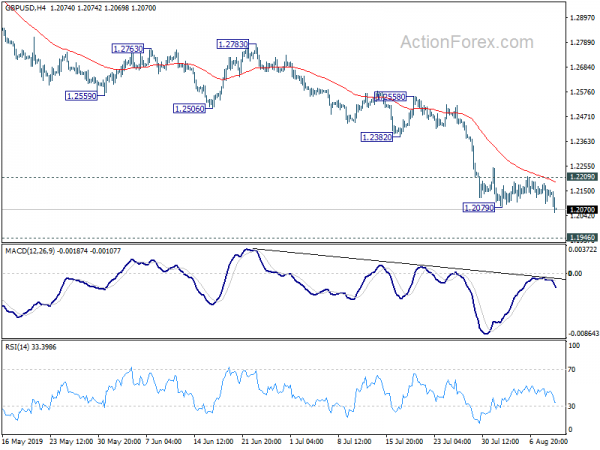

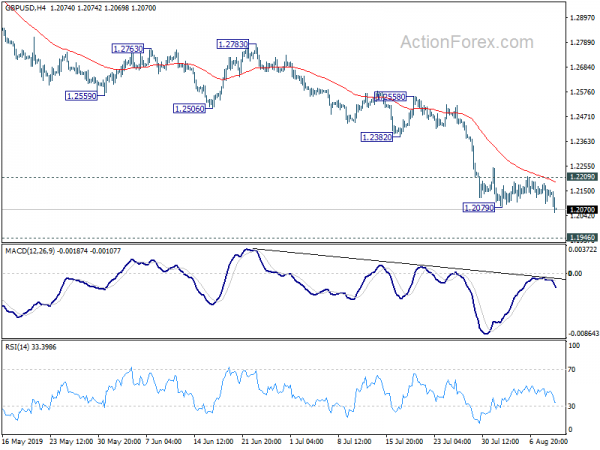

Tehniliselt murrab GBP / USD 1.2079i, et jätkata hiljutist langust, ja peaks järgmisel korral 1.1946 madalaima sihtima. GBP / JPY murrab 128.11i, et jätkata hiljutist langust madalaimale 122.36-le. EUR / GBP elavdab järgmisel hetkel 0.9305-i võtme vastupanuvõimet. Kanada dollari müügi korral võiks USD / CAD testida 1.3345i ajutist tippu ja paus taastab 1.3016i hiljutise tagasilöögi.

Euroopas on FTSE alla -0.04%. DAX on alla -1.07%. CAC on alla -0.84%. Saksa 10-aasta saagis on -0.022 juures alla -0.577. Varem Aasias tõusis Nikkei 0.44%. Hongkongi HSI langes -0.69%. Hiina Shanghai SSE langes -0.71%. Jaapani 10-aasta JGB tootlus langes -0.029 -0.219-ni.

Kanada töötuse määr tõusis 5.7% -ni, USA PPI muutumatuna 1.7% -ni, PPI põhiosa aeglustus 2.1% -ni

Kanada tööhõive langes juulis -24.2k, mis on hullem, kui 10.0k ootas. Töötuse määr tõusis 5.7% -ni, tõustes 5.5% -ni, ületades ootusi 5.5%. Ka Kanadast langeb eluase juulis 222k-i juulis, mis ületab 210k-i ootusi.

USA-st tõusis PPI 0.2% ema, juulis 1.7% yoy, mis vastas ootustele. PPI tuum langes -0.1% emalt, aeglustus juulis 2.1% -ni, jäädes alla ootuse, et ema 0.2%, 2.3% yoy.

Suurbritannia SKP vähenes Q0.2 -2%, see on esimene langus alates 2012

Suurbritannia SKP vähenes Q0.2-is üllatavalt -2% QQ võrra, mis on hullem kui 0.0% QQ eeldus. See on ka esimene kvartaalne kokkutõmbumine pärast 2012-i. Aastaga kasvas SKP 1.2% võrreldes eelmise aasta sama perioodiga, aeglustades Q1i 1.8% kasvu võrreldes eelmise aasta sama perioodiga ja jättes ootuspäraseks 1.4%. Mõningaid üksikasju vaadates andis teenuste sektor SKP kasvusse ainsa positiivse panuse, suurenedes eelmise kvartaliga võrreldes 0.1%. Tootmissektor kahanes järsult -1.4% QQ, põhjustades töötleva tööstuse toodangu järsu languse. Juunis tõusis SKP emaga 0.0%, jäädes alla 0.1% ema ootustele.

Rahandusministeeriumi kantsler Sajid Javid ütles: „See on kogu maailmamajanduses keeruline periood, paljudes riikides kasv aeglustub. Kuid Suurbritannia majanduse põhialused on tugevad - palgad kasvavad, tööhõive on rekordiliselt kõrge ja prognooside kohaselt kasvab see sel aastal kiiremini kui Saksamaa, Itaalia ja Jaapan. ”Ja„ valitsus on kindlalt otsustanud pakkuda inimestele kindlustunnet. ja ettevõtted Brexitil - sellepärast on selge, et Suurbritannia lahkub EList oktoobris 31. ”

Samuti Suurbritanniast välja lastud tööstustoodang langes juunis -0.1% ema, -0.6% võrreldes eelmise aasta sama perioodiga, võrrelduna -0.2% emaga, -0.3% yoy. Töötleva tööstuse toodang langes -0.2% ema, -1.4% yoy võrreldes versiooni ootusega -0.2% mom, -1.1% yoy. Nähtav kaubavahetuse puudujääk kahanes juunis kuni -7.0B naelsterlingini (GBP-11.3B) võrreldes GBP -XNUMXB ootustega.

Saksa DIHK: ekspordi nõrk nullkasv sel aastal on juba edukas

Saksamaa eksport langes juunis -8.0% võrreldes eelmise aasta sama perioodiga 106.1B euroni. Import langes aastaga -4.4%, 89.3B euroni. Kaubanduse ülejääk moodustas 16.8B eurot. Kalendris ja sesoonselt korrigeerituna kahanes kaubavahetuse ülejääk 18.1B euroni.

Pärast föderaalse statistikaameti vabastamist hoiatas Saksamaa tööstus- ja kaubanduskoda (DIHK), et eksport ei saa teisel poolel majandusele rohkem anda. Aasta lõpp ekspordi kasvuga, millel on null null, on juba „edu“.

DIHK väliskaubanduse juht Volker Treier ütles, et "kasvav protektsionism ja märgatavalt nõrgenev globaalne majandus panevad otsest koormust tugeva ekspordiga Saksamaa majandusele". Täpsemalt öeldes: "USA kaubanduskonflikt Hiinaga ja pingeline võitlus Brexiti pärast ajavad investorid maailmas vaeva nägema ja on hägused väljavaated, eriti paljude Saksamaa kapitalikaupade tootjate jaoks".

Ja "kui peaksime aasta lõppema nõrga nulliga - ja seega halvima tulemusega pärast finantskriisi -, oleks see suur edu, arvestades konfliktidest laetud ja kriisidest vaevatud globaalset majandust".

Jaapani SKP kasvas Q0.4-is 2%, mis on suured investeeringud vaatamata nõrgale ekspordile

Jaapani SKP kasvas Q0.4-is 2% QQ, mis on tunduvalt kõrgem kui QNNXX% QQ eeldus. Aastane kasvutempo aeglustus 0.1% -lt 2.8% -ni, kuid ületas ootuse 1.8%. Mõningaid üksikasju vaadates kasvas eratarbimine, mis moodustab umbes 0.5% SKPst, QNQ,%. Kapitalikulud olid kindlad ja kasvasid 60% q / q, kiirenedes QNNXX-i 0.6% q / q. Eksport oli nõrk, kuid lepingus vähenes vaid QNUMX%.

Andmekogum väidab, et globaalse kaubandussõja ebakindlusel on majandusele suhteliselt kontrollitav mõju. Eelkõige ei õhutatud ettevõtteid investeerimiskulutusi ohjeldama. See kajastas BoJ hinnangut, et globaalsel ebakindlusel oli Jaapani majandusele seni piiratud mõju. Sisenõudlus aga nõrgeneb aasta lõpus plaanitud müügimaksu tõusu tõttu. See on asi, mida BoJ poliitikakujundajad peavad jätkama jälgimist.

Ka Jaapanist tõusis M2 juulis 2.4% võrreldes eelmise aasta sama perioodiga, võrreldes 2.3% ootusega.

Hiina PPI muutus negatiivseks, kuna kaubandussõda kahjustas nõudlust

Hiinas kiirenes keskmine THI juulis 2.8% -ni juulis, kuu tagasi tagasi 2.7% -ni. Nagu varasematel kuudel, oli inflatsiooni peamiseks tõukejõuks toiduainete hinnad, mis juulis tõusid eelmise aasta sama perioodiga võrreldes 9.1%. Juunis tõusid toiduhinnad ka 8.3% aastatagust. Sellest sealiha hinnad tõusid 27% aastatagusega võrreldes ja värskete puuviljade hinnad tõusid 39.1%. Toidukaupade hind aeglustus tegelikult -0.1 protsendipunkti võrra 1.3% -ni.

Põhiinflatsioon, välja arvatud toidu- ja energiahinnad, püsis kolmandat kuud järjest 1.6% tasemel. Need andsid märku, et kõrgem inflatsioon ei kajasta Hiina majanduse paranemist. Toiduainete hinnatõus mõjutaks pigem tarbijate kulusid muudes toodetes, süvendades majanduse aeglustumist.

Nagu me ootasime, langes PPI esimest korda pärast 2016-i august deflatsiooni. Nafta ja gaasi leiukohtade hinnad langesid -8.3%, nafta-, kivisöe- ja muude kütusetööstuste hinnad langesid -5.1%.

USA-Hiina kaubandussõda on kahjustanud nõudlust Hiina tootmistegevuse ja toorainete veo järele. Pole üllatav, kui PPI süveneb negatiivsel territooriumil veelgi, kuna kaubandussõda on intensiivistunud.

Rohkem Hiina PPI-s naaseb deflatsioonile, PBOC tõenäoliselt vähendab septembris määra.

RBA Lowe ütles, et majandus jõudis kergele pöördepunktile, kuid kasvuprognoose muudeti allapoole

RBA president Philip Lowe ütles "Esindajatekoja alalise majanduskomitee avalduses", et "on märke, et majandus on jõudnud õrna pöördepunkti". Majanduse väljavaateid toetavad madalamad intressimäärad, maksukärped, nõrgem vahetuskurss, elamuturgude stabiliseerumine, ressursisektori paranemine ja infrastruktuurikulutused. Seega, "kooskõlas sellega, eeldame, et SKP kvartalikasvu tulemused pärast pettumust valmistavaid numbreid järk-järgult tugevnevad", ütles Lowe.

Ehkki praeguseks kordas Lowe, et "on mõistlik eeldada, et nõukogu tööhõive- ja inflatsioonieesmärkide saavutamiseks on vaja pikemat madalate intressimäärade perioodi." Ja küsimuste ja vastuste sessioonil märkis Lowe ka, et intressimäärade „võimalik, et jõuame nulli alumise piirini“. Ta lisas: "see on ebatõenäoline, kuid see on võimalik" ja RBA on "valmis tegema ebatraditsioonilisi asju, kui asjaolud seda õigustavad."

Uutes majandusprognoosides muudeti 2019i aasta lõpu kasvu 2.75% -lt 2.50% -ni. 2020i aasta lõpu kasv oli 2020% juures muutumatu. 2021i aasta lõpu kasv oli oodata kiirenemist 3.00% -ni. 2019 ja 2002 aasta lõpu töötuse määra prognoose muudeti 5.00% -lt 5.25% -ni. Eeldati, et tööpuudus langeb 5.00 aasta lõpus 2021% -ni. Peamised THI-prognoosid muudeti ka 2.00% -lt 1.75% -ni nii 2019 kui ka 2020 aasta lõpus, enne kui nad tõusid 2.00% -ni 2021 aasta lõpus.

Igapäevased pöördenurgad: (S1) 1.2093; (P) 1.2137; (R1) 1.2180; Veel ...

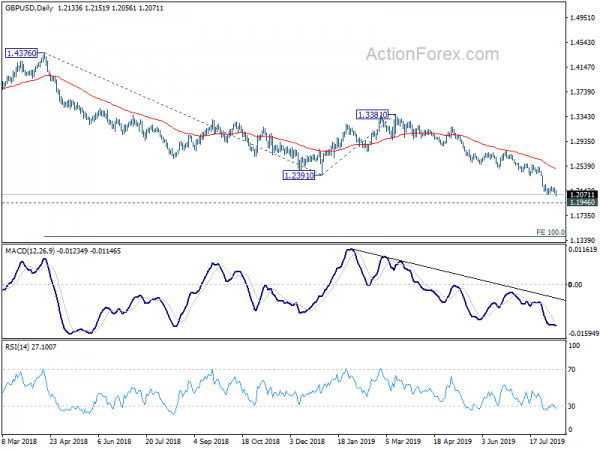

GBP / USD vaheaeg 1.2079i ajutisel madalaimal tasemel viitab languse jätkamisele. Päevasisene diagonaal on 1.1946 madalaima osas jälle negatiivses suunas. Break on suunatud 100 projitseerimise 1.4376% -ni 1.2391-st 1.3381-ist 1.1396-i juures. Tagurpidi, 1.2209 kohal, muudab väike takistus päevasisese kallutatuse neutraalseks ja toob taas esimesena esile konsolideerimise.

Suuremal pildil on languse trend alates 1.4376 (kõrge 2018) ulatudes madala 1.1946 poole. Oleksime seal põhjaga ettevaatlikud. Kuid otsustav paus jätkub 2.1161-i (kõrge 2007-i) suundumuse muutumisel 61.8-i 1.7190-i projektsiooniks protsentides 1.1946-ist 1.4376-i 1.1135. Keskmise tähtaja väljavaated püsivad tugeva tagasilöögi korral igal juhul heal tasemel seni, kuni 1.3381-i vastupidavus püsib.

| GMT | Ccy | Sündmused | Tegelik | üksmeel | eelmine | Muudetud |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Jaapan Rahakassa M2 + CD Y / Y Juuli | 2.40% | 2.30% | 2.30% | |

| 23:50 | JPY | SKP Q / Q Q2 P | 0.40% | 0.10% | 0.60% | |

| 23:50 | JPY | SKP deflator Y / Y Q2 P | 0.40% | 0.40% | 0.10% | |

| 01:30 | CNY | CPI Y / Y Juuli | 2.80% | 2.70% | 2.70% | |

| 01:30 | CNY | PPI Y / Y Juuli | -0.30% | 0.00% | 0.00% | |

| 01:30 | AUD | RBA aruanne rahapoliitika kohta | ||||

| 05:45 | CHF | Töötuse määr juuli | 2.30% | 2.30% | 2.30% | |

| 06:00 | EUR | Saksa kaubandusbilanss (EUR) juuni | 18.1B | 18.5B | 18.7B | |

| 08:30 | GBP | SKT M / M juuni | 0.00% | 0.10% | 0.30% | |

| 08:30 | GBP | SKP Q / Q Q2 P | -0.20% | 0.00% | 0.50% | |

| 08:30 | GBP | SKP Y / Y Q2 P | 1.20% | 1.40% | 1.80% | |

| 08:30 | GBP | Tööstustoodang M / M juuni | -0.10% | -0.20% | 1.40% | |

| 08:30 | GBP | Tööstustoodang Y / Y Juuni | -0.60% | -0.30% | 0.90% | 0.50% |

| 08:30 | GBP | Tootmine Tootmine M / M juuni | -0.20% | -0.20% | 1.40% | |

| 08:30 | GBP | Tootmine Tootmine Y / Y Juuni | -1.40% | -1.10% | 0.00% | -0.20% |

| 08:30 | GBP | Ehitustoodang M / M juuni | -0.70% | -0.40% | 0.60% | 0.30% |

| 08:30 | GBP | Ehitusväljund Y / Y juuni | -0.20% | 0.20% | 1.70% | 1.30% |

| 08:30 | GBP | Teenuste indeks 3M / 3M juuni | 0.10% | 0.20% | 0.30% | 0.20% |

| 08:30 | GBP | Nähtav kaubandusbilanss (GBP) juunis | -7.0B | -11.3B | -11.5B | |

| 12:15 | CAD | Eluase algab juul | 222K | 210K | 246K | |

| 12:30 | CAD | Tööjõu muutus juulis | -24.2K | 10.0K | -2.2K | |

| 12:30 | CAD | Töötuse määr juuli | 5.70% | 5.50% | 5.50% | |

| 12:30 | USD | PPI M / M juuli | 0.20% | 0.20% | 0.10% | |

| 12:30 | USD | PPI Y / Y Juuli | 1.70% | 1.70% | 1.70% | |

| 12:30 | USD | PPI Core M / M juuli | -0.10% | 0.20% | 0.30% | |

| 12:30 | USD | PPI Core Y / Y Juuli | 2.10% | 2.30% | 2.30% |

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid