Dollar ja jeen tugevnesid Aasia sessioonil kergelt, kuna turgudel algas kuu segaselt. USA-Hiina tariifide uus voor jõustus nädalavahetusel, kuid turu reaktsioonid on seni vaiksed. Austraalia dollar pehmeneb kergelt, järgneb Šveitsi frank ja seejärel naelsterling. Kuid üldiselt piirdusid peamised valuutapaarid ja -ristid reedese vahemiku sees. Põhitähelepanu on suunatud EUR/USD-le, mis pikendas eelmise nädala lõpus keskpika perioodi langustrendi.

Tehniliselt murdis EUR/USD eelmisel nädalal 1.1026, kuna 1.2555-lt taastus langustrend. Edasine langus oleks nüüd näha 1.0683 prognoositasemeni. Dollari aluseks oleva hoo kinnitamiseks tuleb jälgida paari taset. Nende hulka kuuluvad 0.9975 takistus USD/CHF, 1.3345 takistus USD/CAD ja 0.6677 AUD/USD tugi. 106.73 takistus USD/JPY on samuti tase, mida jälgida. Kuid jeeni laiapõhjalise vastupanuvõime tõttu on see suhteliselt vähem tõenäoline.

Aasias on Nikkei miinuses -0.30%. Hongkongi HSI langeb -0.37%. Hiina Shanghai SSE on tõusnud 1.45%. Singapore Strait Times langeb -0.81%. Jaapani 10-aastase JGB tootlus on tõusnud 0.009 ja -0.268.

Hiina käsib USA-l lõpetada koolikiusajaks olemine, kuna kehtima hakkasid uued tariifid

Nädalavahetusel jõustusid uued 15% tollimaksud enam kui 125 miljardi USA dollari suurusele Hiina impordile, samas kui ülejäänud 300 miljardi USA dollari maksud kehtivad 15. detsembril. Hiina alustas ka kättemaksu 75 miljardi USA dollari suurusele Ameerika kaupadele. Samas viitas USA president Donald Trump pühapäeval, et kõnelused on siiski plaanis septembrisse. Ta märkis: "Me räägime Hiinaga, kohtumised septembris, see pole muutunud."

Teisest küljest kordas Hiina riigimeedia oma rangeid sõnumeid. Ametlik uudisteagentuur Xinhua hoiatas, et "USA peaks õppima käituma vastutustundliku globaalse jõuna ja lõpetama "koolikiusajana" tegutsemise." Ajaleht People’s Daily rõhutas ka, et "Hiina õitsev majandus on muutnud Hiinast soodsa pinnase investeeringuteks, mida välisfirmad ei saa ignoreerida."

Hiina Caixini PMI tootmine tõusis 50.4-i, kuid üldine nõudlus ei paranenud

Hiina Caixini PMI tootmine tõusis augustis 50.4-i, tõustes 49.9-i ja ületades ootusi 49.8-i suhtes. Caixin märgib toodangu marginaalset laienemist. Uued tellimused olid üldiselt stabiilsed, hoolimata ekspordimüügi edasisest langusest. Väljundmaksud langesid aga kõige kiiremini alates 2015i detsembrist.

CEBM Groupi makromajandusliku analüüsi direktor Zhengsheng Zhong ütles: “Hiina töötleva tööstuse sektor näitas augustis taastumist, peamiselt tänu paremale tootmistegevusele. Üldine nõudlus siiski ei paranenud ja välisnõudlus vähenes märkimisväärselt, põhjustades tootevarude kasvu. Ei olnud märke paranemisest ettevõtete valmisolekus sisendite varusid täiendada ega nende enesekindlust. Tööstushinnad langesid. Hiina majandus näitas lühiajalise taastumise märke, kuid langussurve on endiselt pikaajaline probleem. Ebastabiilsete Hiina-Ameerika suhete keskel peab Hiina tõhustama antitsüklilist poliitikat. ”

Jaapani PMI tootmine viidi lõpule 49.3-is, raske on ette näha pikaajalisi parandusi

Jaapani PMI Manufacturing viidi lõpule 49.3-is augustis, seda muudeti 49.5-ist madalamale, juuli 49.3-ist pisut madalamale. Markit märkis, et augustis püsis loid nõudlustingimused. Toodangu langus jätkus, samal ajal kui ettevõtete usaldus oli nõrk. Samuti vähendas müügi stimuleerimine vähendatud tootmiskulusid.

IHS Markiti majandusteadlane Joe Hayes ütles, et Jaapani kaubatootjad jätkasid augusti jooksul keerulistest tingimustest märku andmist, kajastades APACi töötleva majanduse laiemat piirkondlikku tooni. Aasias, eriti Hiinas, leebem majanduskasv vähendas ekspordivõimalusi. Ka „pingete eskaleerumine Koreaga lisab niigi habras keskkonnas ainult täiendavaid negatiivseid riske.” „Kui välis- ja kodumaist vastutuult on küllalt, on Jaapani tootmissektoris raske ette näha mingeid pikaajalisi parandusi.”

Ka Jaapanist kasvasid kapitalikulutused Q1.9-is 2%, ületades 1.9% ootust.

Austraalia AiG PMI tõusis 53.1-ni, tootmistingimused paranesid

Austraalia töötleva tööstuse indeksi AiG jõudlus tõusis augustis 53.1-i, tõustes 51.3-i tasemele. AiG märkis, et „tootmistingimused paranesid augustis koos kasvava tootmistaseme ja ekspordi kasvuga“. Ja „Austraalias toodetud toodete järele on endiselt tugev nõudlus välismaal, eriti tarbekaupade järele.“

Ka Austraaliast tõusis TD väärtpaberite inflatsioon augustis 0.0%. Ettevõtte ärikasum kasvas Q4.5is 2% QQ, palju kõrgem kui 1.7% QQ eeldus.

Uus-Meremaa riigikassa: jätkuv äriline pessimism suurendas negatiivset riski

Igakuistes majandusnäitajate aruandes hoiatas Uus-Meremaa rahandusministeerium, et "ettevõtluse usalduse jätkuv nõrkus mõjutab kodumaist majanduskasvu", "uued USA-Hiina kaubanduspinged põhjustavad turu märkimisväärset volatiilsust". Samuti "ülemaailmne tootmise aeglustumine jätkub, kuid ei näita vähe märke, et see leviks teenustesse".

Aruandes märgiti, et "tootmissektor näitas esimest korda pärast 2012. aasta augustit kokkutõmbuvat meeleolu", samas kui ANZ Business Confidence langes veelgi. Ja "üldine äritegevuse jätkuv pessimism on suurendanud meie lähiaja SKT kasvuprognooside langusriski, kuid on esialgseid märke, et kindlustunde langustrend võib olla stabiliseerunud."

Uus-Meremaalt avaldatud kaubandustingimuste indeks tõusis teises kvartalis 1.6% q/q, võrreldes 2% q/q ja ületas ootust 1.0% qoq.

RBA ja BoC, USA ISM ja NFP, et rõhutada tegusat nädalat

Eeloleval väga tegusal nädalal kohtuvad kaks keskpanka. Laialdaselt eeldatakse, et RBA teeb pai ja hoiab intressimäära muutumatuna 1.00%. Pärast kahte järjestikust intressilangetus juunis ja juulis viitab hiljutine retoorika sellele, et juhatus valib esmalt äraootava lähenemisviisi, enne kui teeb selle aasta jooksul uue sammu. Ootame kõiki kõrvalekaldeid viimastest sõnumitest.

BoC peaks ka intressimäära muutmata jätma 1.75% tasemel. USA ja Hiina vahelised kaubanduspinged suurenesid, samal ajal kui ülemaailmne aeglustumine jätkus. Kuid siseriiklikult on majandusandmed olnud seni suhteliselt vastupidavad. Küsimus on selles, kuidas poliitikakujundajad vastandlikke arenguid kaaluvad. Keskpanga praegune neutraalne kallutatus võib olla ohus, kuna BoC võib hakata kalduma rohkem ettevaatlikule või isegi ebatavalisele poolele.

Esitatakse ka palju kaalukaid majandusandmeid. USA ISM-i indeksid ja põllumajandusega mitteseotud palgafondid on otsustava tähtsusega selle jaoks, kas Fed teeb sel kuul järjekordse tsükli keskpaiga korrigeerimise. Ühendkuningriigi PMI-sid jälgitakse, samal ajal kui Brexit jätkab pealkirjade hõivamist. Lisaks RBA kohtumisele avaldab Austraalia jaemüügi, SKT ja kaubandusbilansi. Kanada avaldab ka tööhõiveandmed. Viimaseks, kuid mitte vähem tähtsaks, saavad ka Hiina PMI-d palju tähelepanu.

Siin on mõned nädalavahetused:

- Esmaspäev: Uus-Meremaa kaubandustingimused; Austraalia MI inflatsiooninäidik; Hiina Caixin tootmine PMI; Šveitsi jaemüük; Eurotsooni PMI tootmise lõpp; Ühendkuningriigi PMI tootmine.

- Teisipäev: Austraalia jaemüük, arvelduskonto, RBA määra otsus; Šveitsi tarbijahinnaindeksi; Ühendkuningriigi ehituse PMI; Eurotsooni PPI; USA ISM tootmis-, ehituskulutused.

- Kolmapäev: Austraalia SKT; Hiina Caixin PMI teenused; Eurotsooni PMI teenuste lõpp, jaemüük; Ühendkuningriigi ERK teenused; Kanada kaubandusbilanss, tööviljakus; BoC määra otsus; USA kaubandusbilanss, Fed's Beige Book.

- Neljapäev: Austraalia kaubandusbilanss; Šveitsi SKT; Saksamaa tehase tellimused; USA ADP tööhõive, mittepõllumajanduslik tootlikkus, töötute nõuded, ISM-i mittetootmine, tehase tellimused.

- Reede: Jaapani tööjõutulu, leibkondade kulutused, juhtivad näitajad; Saksamaa tööstustoodang; Šveitsi välisvaluutareservid; Euroala tööhõive muutus, SKT revisjon; Kanada tööhõive, Ivey PMI; USA põllumajandusega mitteseotud palgafondid.

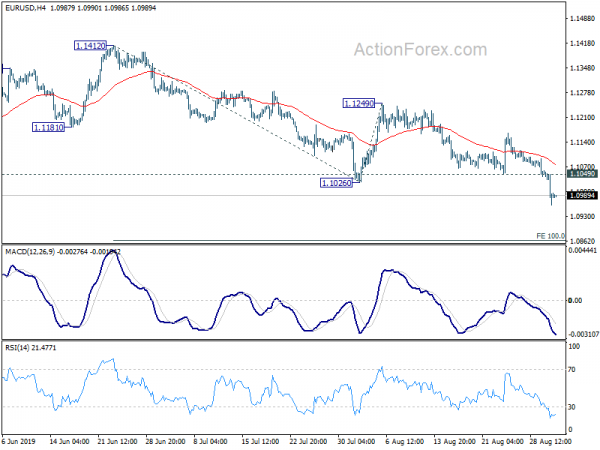

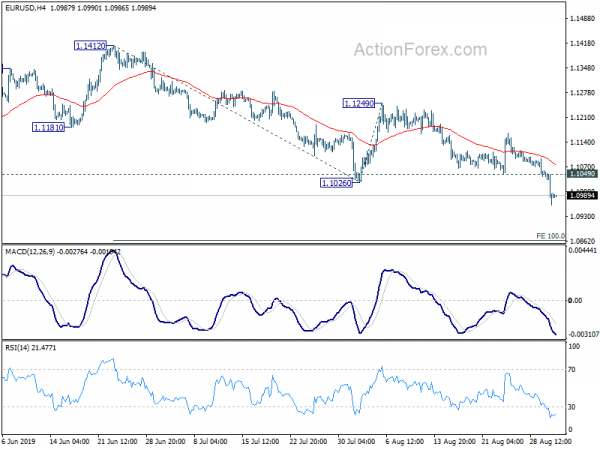

EUR / USD päevane Outlook

Igapäevased pöördenurgad: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Veel ...

Päevasisene kallutatus EUR/USD suhtes jääb hetkel negatiivseks. Praegune langus peaks olema suunatud 100% prognoosile 1.1412-le 1.1026-le järgmiselt 1.1249-lt 1.0683-le. Positiivne on see, et üle 1.1049 muutub väike takistus päevasisese biasi neutraalseks ja toob esmalt taas konsolideerimise. Kuid taastumist tuleks piirata tunduvalt alla 1.1249 takistuse, et kukkumine taastuks.

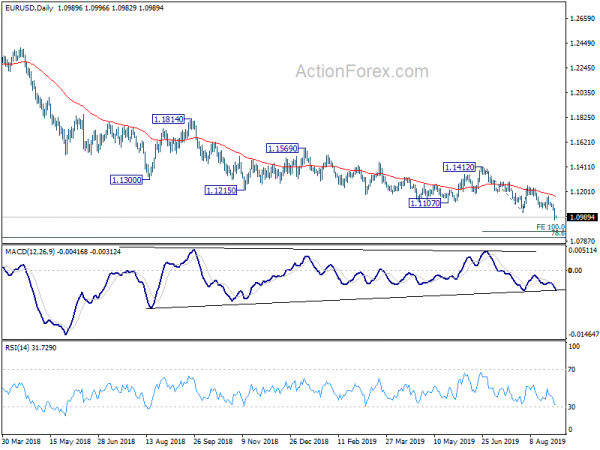

Suuremal pildil on languse trend alates 1.2555 (kõrge 2018 kõrge) käimas ja laienemas. 55-i nädala eelnev tagasilükkamine säilitas EMA-s ka Jäme. Edasist langust tuleks vaadelda 78.6% -lise 1.0339-i tagasitõmbamisel 1.2555-i 1.0813-i juures. Otsustav paus sihib 1.0339-i (2017 madal). Tagurpidi on keskmise kestusega põhja märkimiseks vajalik 1.1412-i takistuse katkemine. Muidu püsib tagasilöögi korral väljavaade karge.

Majandusnäitajate ajakohastamine

| GMT | Ccy | Sündmused | Tegelik | Ennustus | eelmine | Muudetud |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG tootlusindeksi tootlus aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Kaubamärgi tingimused Indeks Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitali kulutused Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing Aug F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD Securities Inflation M / M Aug. | 0.00% | 0.30% | ||

| 1:30 | AUD | Ettevõtte ärikasum Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixini PMI tootmine aug | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Jaemüük Real Y / Y Juuli | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI Manufacturing Aug | 45.7 | 44.7 | ||

| 7:45 | EUR | Itaalia Tootmine PMI Aug. | 48.6 | 48.5 | ||

| 7:50 | EUR | Prantsusmaa Tootmine PMI Aug F | 51 | 51 | ||

| 7:55 | EUR | Saksamaa Tootmine PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EUR | Eurozone Manufacturing PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | PMI Manufacturing Aug | 49.5 | 48 |

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid