USA ülevaade

Midagi Air

- Sel nädalal jõudis USA-sse hirm suureneva koroonaviiruse puhangu ees, kuna Washingtoni osariigi mehest sai esimene kinnitatud siseriiklik juhtum ja rahvusvaheline koguarv ulatus üle 800.

- Eeldame, et igasugune lühiajaline majanduslik mõju on piiratud ja koondunud Ida-Aasiasse, kuid USA majandus on tsükli praeguses etapis šokkide suhtes kindlasti haavatavam. Sentiment on oluline.

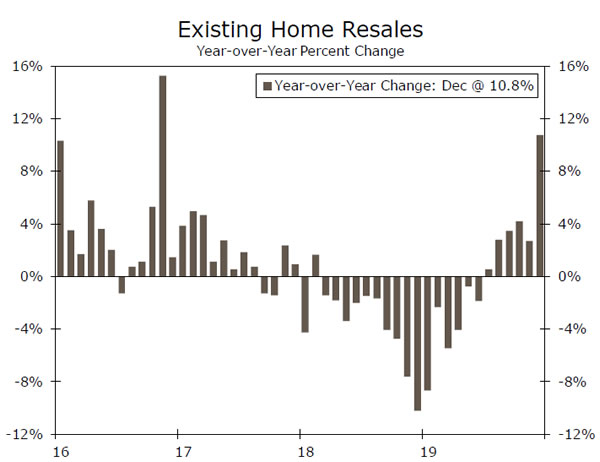

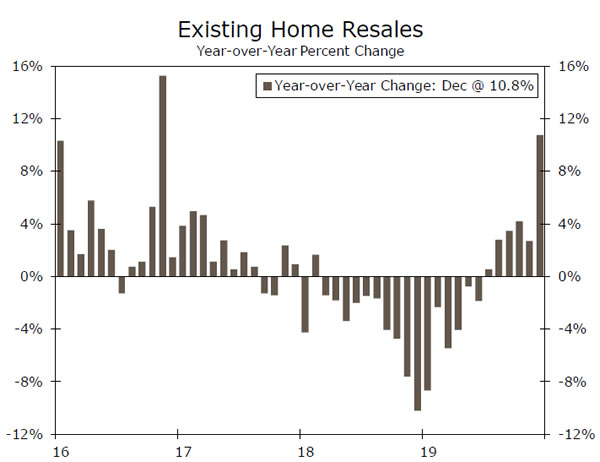

- Kodurindel kasvas detsembrikuu olemasolevate kodude müük 3.6%, 5.54 miljoni ühikuni, kuna eluasemeturu renessanss jätkub.

Midagi Air

Sel nädalal jõudis USA-sse hirm suureneva koroonaviiruse puhangu ees, kuna Washingtoni osariigi mehest sai esimene kinnitatud siseriiklik juhtum ja rahvusvaheline koguarv ulatus üle 800. Eeldame, et igasugune lühiajaline majanduslik mõju on piiratud ja koondub Ida-Aasiasse – vt. meie esialgne aruanne ja selle aruande lk 4 üksikasjalikumalt. 2003. aasta SARS-puhang on võib-olla kõige asjakohasem võrdlus, kuid väidetavalt pole koroonaviirus nii surmav ja tõkestamismeetodid on tänapäeval näiliselt tõhusamad. Teisest küljest jätab lihtne ajalooline võrdlus tähelepanuta tõsiasja, et jaemüügikulutused, reisimine ja isiklik tarbimine on tänapäeval, 16 aastat hiljem, Hiina majanduse palju olulisemad tõukejõud, mis kujutab endast potentsiaalset langusriski viiruse põhjustatud majanduse aeglustumise hinnangutele.

Sel nädalal keskendumine pigem epidemioloogiale kui majandusele ei ole põhjendamatu. Finantsturgude kõrgendatud tähelepanu Kesk-Hiina meditsiiniaruannetele oli tõepoolest palju pistmist uute majandusandmete nappusega, kuid tõsi on ka see, et USA majandus on 11. kasvuaastal šokkide suhtes haavatavam. Näiliselt kauged sündmused – Aasia viirusepuhang või Iraani kindrali tapmine – võivad vallandada meeleolu kiire halvenemise, mis võib kiiresti mõjutada kulutamisharjumusi ja reaalmajandust. Seega, kuigi külm pilk numbritele ei anna põhjust paanikaks – USA üksiku koroonaviiruse juhtumi puhul jääb CDC andmetel maha juba sel hooajal 6,600 gripisurma –, siis hirmul võib olla ülemäärane mõju majandust, eriti tsükli selles etapis.

Maailma majandusfoorum Davosis pälvis samuti oma tavapärase annuse meediatähelepanu, kuid möödus suurema kärata, sest kokkutulnud poliitikud ja ärijuhid avaldasid maailmamajanduse vastu kindlustunnet. IMF oli veidi vähem optimistlik, vähendades oma 2019. ja 2020. aasta globaalset kasvuprognoose 0.1 protsendipunkti võrra, vastavalt 2.9 ja 3.3 protsendile. Samuti langetas ta oma USA prognoose 2.3% ja 2.0%ni, mis on endiselt kõrgeim G7 seas. Kuluaarides pööras president Trump oma tähelepanu Hiinalt ELile, ähvardades taas tollitariifidega, kui enne valimisi kokkuleppele ei jõuta. EL-i ametnikud lubasid kätte maksta.

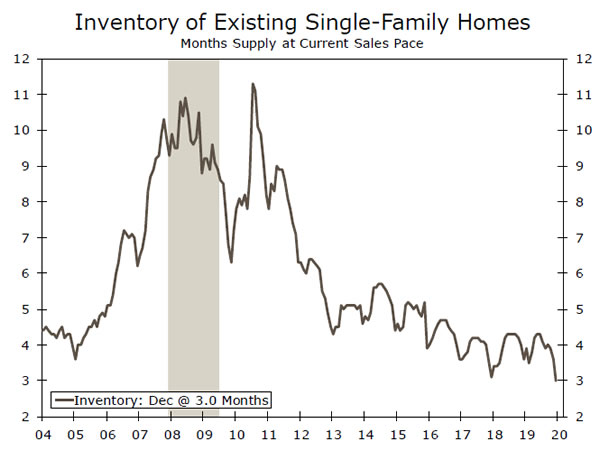

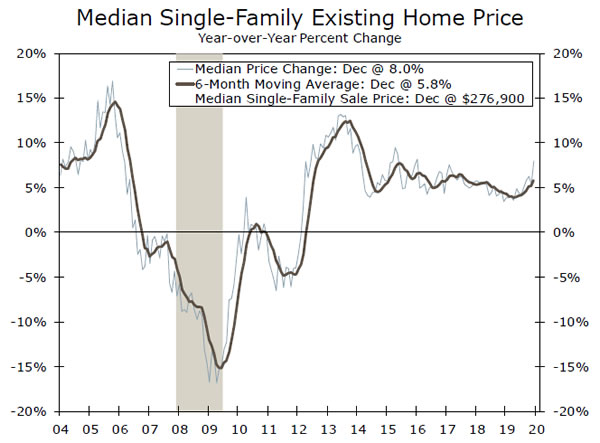

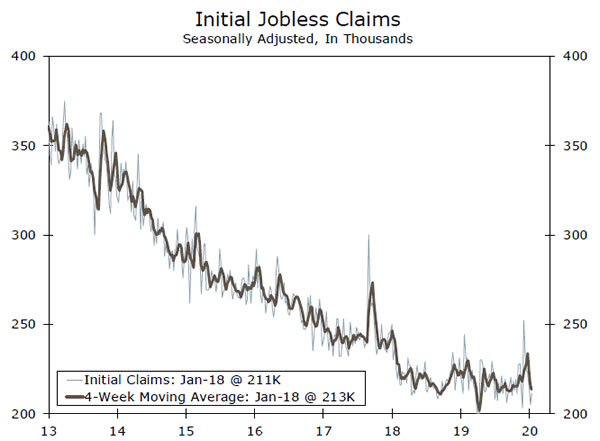

Kodurindel kasvas detsembrikuu olemasolevate kodude müük 3.6%, 5.54 miljoni ühikuni, kuna eluasemeturu renessanss jätkub. Madalamad hüpoteeklaenumäärad on toonud ostjad turule tagasi, eriti lõuna- ja lääneosas, kus rahvastiku ja tööhõive kasv on endiselt kõige tugevam. Olemasoleva kodumüügi taastumine järgneb positiivsetele eluasemearuannetele ja sellel on märkimisväärne edasine mõju, sealhulgas kinnisvaramaakleri vahendustasud ja ümberehituskulud. Varud on aga äärmiselt madalad, mis viib hinnatõusu taas kõrgemale – ühepereelamute keskmine hind tõusis detsembris aastataguse ajaga võrreldes 8.0%, mis tõukab rohkem ehitama. Detsembris saavutas elamuehituse algus 13 aasta kõrgeima taseme ja ehitajate optimism püsib 20 aasta kõrgeimal tasemel. Sel taustal ja töötute taotluste arvu märgatava tõusu puudumisel on eluasemeturul selge edasine kasu.

USA Outlook

Kestvuskaubad • Teisipäev

Kestvuskaupade tellimuste kuude lõikes toimunud muutused on kurikuulsalt kõikuvad ning viimased kuud pole olnud erand. Boeingu käimasolevad võitlused 737 MAX lennukiga – sellest lähemalt nädala teemas lk 7 –, samuti hiljutine GM streik on toonud kaasa mõningaid suuri kõikumisi tellimuste aluseks olevates komponentides.

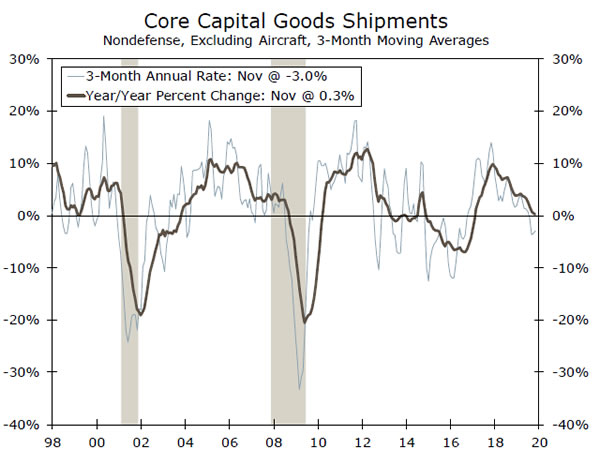

Teisipäevane detsembri kestvuskaupade aruanne peaks siiski üsna igav olema. Tähelepanu pööratakse mittekaitseotstarbelistele kapitalikaupade saadetistele, kuna need lähtuvad majandusanalüüsi büroo (BEA) varustuskulutuste arvutusest SKT aruandes. See näitab hästi, mida sellelt komponendilt oodata Q4 väljundi puhul, mis avaldatakse kaks päeva hiljem. Pärast 3.4% langust aastas III kvartalis, mis on nõrgim alates 3. aastast, ootame, et kulutused seadmetele jäid aasta lõpuni samaks. Mujal keskendume kõikidele märkidele sektori stabiliseerumisest pärast seda, kui töötlev tööstus tabas eelmisel aastal kaubanduse ebakindluse tõttu.

Eelmine: -2.1% Wells Fargo: 0.9% Consensus: 1.0% (Kuu-üle kuu)

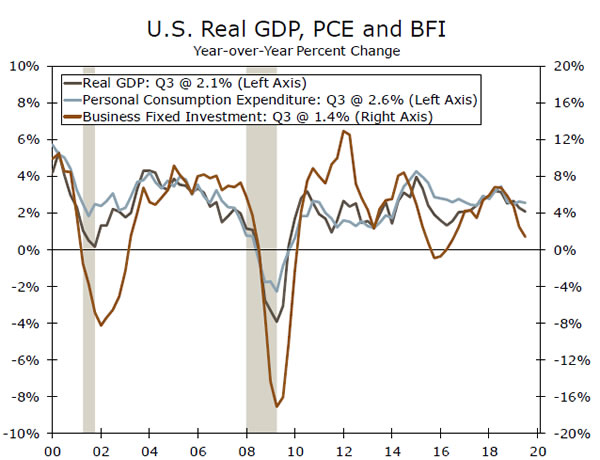

4. kvartal USA SKT • Neljapäev

Paljudele võib IV kvartal tunduda juba kauge mälestusena, kuid neljapäeval pöördub turu tähelepanu BEA neljanda kvartali SKT avaldamisele. Eeldame, et majandus kasvas aasta viimases kvartalis 4% aastas. See kasv on suuresti tingitud netoekspordi märkimisväärsest kasvust, kuna novembris avaldatud rahvusvahelise kaubanduse aruanne näitas kuu kaubavahetuse puudujäägi suuremat vähenemist, kui varem arvati.

Väljaspool kaubandust hoidke silma peal elamuehituse liinil. Elamuinvesteeringud näivad olevat helge koht väljavaadetes; nõudlus on tõusuteel, kuna madalamad hüpoteegi intressimäärad meelitavad potentsiaalseid ostjaid turule sisenema. Tarbijate kulutused ei tohiks olla eriti üllatavad. Ootame 2.2% kasvu, mis on endiselt tugev, kuid eelmise kahe kvartaliga võrreldes on samm allapoole. Ettevõtlusinvesteeringute kulutused jäävad neljandas kvartalis eeldatavasti nõrgaks (nagu käsitletud kestvuskaupade jaotises), kuid peaksid 4. aastal oma madalseisust välja tulema.

Eelmine: 2.1% Wells Fargo: 2.3% konsensus: 2.2% (aastapõhine, kvartal üle kvartali)

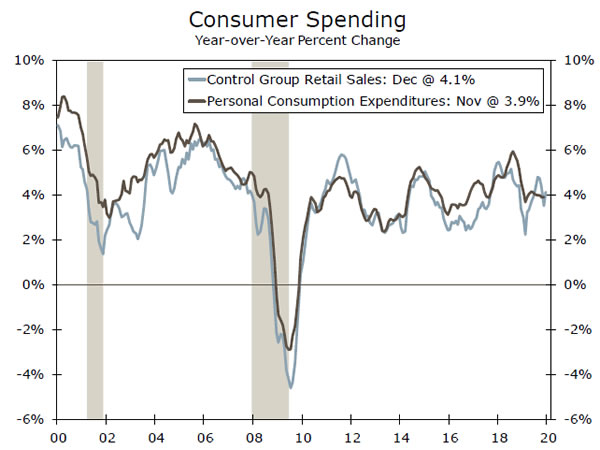

Isiklikud sissetulekud ja kulutused • reede

Selleks ajaks, kui BEA avaldab reedel oma detsembri isiklike sissetulekute ja kulutuste aruande, on meil juba neljanda kvartali isiklike tarbimiskulude (PCE) andmed. Sellest hoolimata pälvib aruanne tõenäoliselt endiselt palju tähelepanu. Kvartali viimane kuu võib olla eriti oluline tarbijate järgmise kvartali kulutuste hoo hindamisel, mis tähendab, et detsembri tugev kasv paneks esimese kvartali tarbimise hea alguse. Meie ootus 4% kulutuste kasvule peaks just seda tegema. Teame juba, et detsember oli jaemüügi osas tugev kuu, mis kasvas tugevalt 1%, kuna kontrollgrupi müük, mis ei sisalda muutlikke oste, nagu bensiin, autod, toitlustusteenused ja ehitusmaterjalid, kasvas 0.4%. "Kontrollrühm" on hea asendusnäitaja isiklike kulutuste kohta SKT kontodele kaupadele ja viitab sellele, et meie ootused neljanda kvartali PCE 0.3% aastasele kasvule on endiselt mõistlikud. Edaspidi ootame trendilaadset 0.5% kvartaalset PCE kasvutempot.

Eelmine: 0.5%; 0.4% Wells Fargo: 0.3%; 0.4% Konsensus: 0.3%; 0.3% (kuu-kuu)

Globaalne ülevaade

Hiina koroonaviirus levib finantsturgudele

- Viimase kolme nädala jooksul on Hiinast pärit uus koroonaviirus, mis on levinud üle Aasia. Viimati kinnitati viiruse sisenemine USA-sse, mis tuletas meelde SARSi epideemiat, mis 2000. aastate alguses kimbutas Hiinat ja Aasiat.

- Need hirmud on jõudnud finantsturgudele ning Aasia ja Hiina varade hinnad on viimastel nädalatel surve alla sattunud. Reisipiirangute kehtestamine ja Hiina uusaasta lähenemine võivad Hiina majandustegevuse andmeid mõjutada; Siiski eeldame, et kõik häired on lühiajalised.

Hiina koroonaviirus hirmutab turge, aga kui kauaks?

Viimase paari nädala jooksul on Hiinast Wuhani linnast pärit uus koroonaviirus levinud üle Aasia ja Ameerika Ühendriikidesse. Praeguseks on kogu maailmas kinnitatud üle 800 juhtumi, samas kui viirus on nõudnud vähemalt 25 inimelu. Viirus on alles varajases staadiumis, kuid on juba toonud võrdlusi SARS-i (raske täpne respiratoorse sündroomi) puhanguga, mis vaevas Hiinat ja teisi Aasia osi 2000. aastate alguses. Praeguse seisuga on arstid ja teadlased näidanud, et Wuhani koroonaviirus ei ole nii tõsine kui SARS; see ei ole aga takistanud Hiina ametivõime võtmast ennetavaid meetmeid, et peatada viiruse mõju ja takistada selle ülemaailmset levikut. Vaid eelmisel nädalal kehtestas Hiina valitsus Wuhani linnas ja sealt välja reisimise piirangud, samas kui teised omavalitsused on seadnud piiranguid ühistranspordi kasutamisele. Lisaks on Maailma Terviseorganisatsioon (WHO) otsustanud, et viirus ei ole veel ülemaailmne rahvatervise hädaolukord – seda nimetust kasutatakse keeruliste epideemiate puhul, mis võivad kergesti levida rahvusvaheliselt –, kuid märkis, et „sellest võib veel saada”.

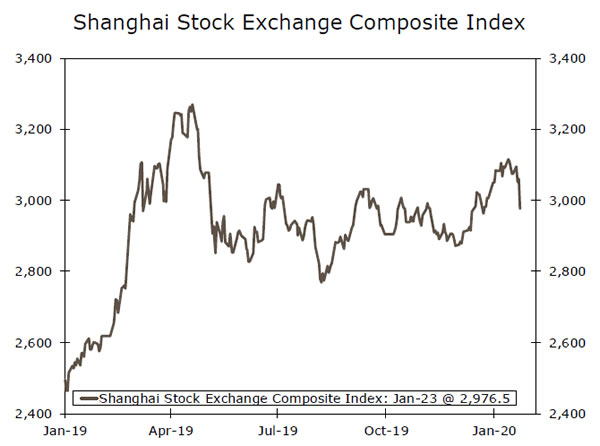

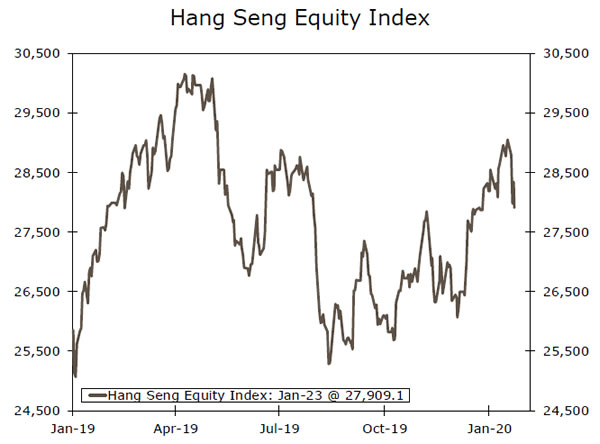

Lisaks mõjule maailma elanikkonnale on koroonaviirus raputanud ka investoreid ja finantsturge, eriti Hiinas ja Aasia finantskeskustes. Alates selle nädala algusest on Shanghai Composite aktsiaindeks müüdud umbes 4.0%, Hongkongi Hang Sengi aktsiaindeks on aga langenud 3.5% lähedal. Selle tulemusel on ka Hiina renminbi liikunud madalamale, müües samal perioodil umbes 1.0%, samas kui teised arenevad Aasia valuutad on samuti nõrgenenud, kuna investorite sentiment selle piirkonna suhtes on halvenenud. Eeldame, et varade hinnad areneva majandusega Aasias jäävad lühikese aja jooksul teatud surve alla, kuna viiruse raskusaste ja viiruse ohjeldamise võime on praegu veel ebaselged. Teatud mõju võib avaldada ka Hiina majandusele, kuna sel nädalal algab Hiina uusaasta, mis on tavaliselt aeg, mil riigisisesed reisi- ja jaemüügikulutused suurenevad. Arvestades reisipiiranguid ja üldist nakkuse leviku hirmu, eeldame, et majandustegevus aeglustub lühiajaliselt, kuid mitte tingimata määral, mille pärast oleksime liiga mures.

Vaadates kaugemale tulevikku ja vaatamata sellele, et viiruse üksikasjad on napid, ei oota me suurt pikaajalist mõju finantsturgudele ega maailmamajandusele. Arvame, et viimaste nädalate riskivaba toon Aasia varade hindade suhtes tõenäoliselt hajub, samas kui tõenäosus, et hiljutine negatiivne meeleolu mõjutab USA ja teisi arenenud finantsturge, on üsna väike. Mis puudutab pikemaajalisi majandusmõjusid, siis usume, et koroonaviiruse puhangul ei ole Hiina majandusele olulist ega pikaajalist mõju ega olulist mõju teiste Aasia riikide majanduslikule tervisele. Brookingsi instituudi raport, milles hinnati SARSi majanduslikku mõju, näitas, et Hiina aastane SKT vähenes 1. aastal ligikaudu 2003%, kuid majandus taastus üsna kiiresti. Praegu me ei oota uuelt koroonaviiruselt sarnast mõju ja nagu mainitud, usume, et majanduslikud mõjud on lühiajalised.

Globaalne Outlook

Bank of England • Neljapäev

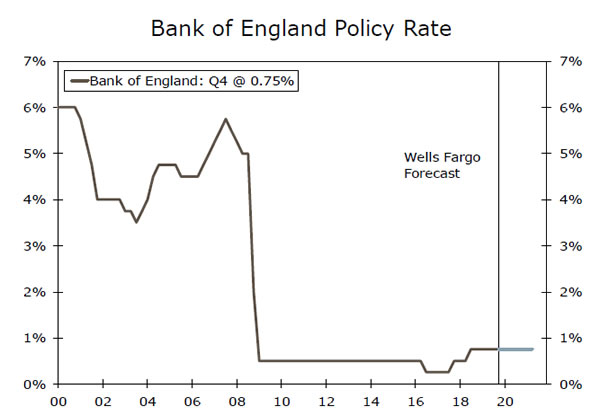

Pärast viimaste kuude nõrkade majandus- ja meeleoluandmete jadat on turuosalised hakanud kaaluma võimalust, et Inglismaa keskpank (BoE) võiks rahapoliitikat leevendada. Eelmisel nädalal jäi detsembri jaemüük ootustele märkimisväärselt alla, samas kui jaanuari keskel avaldatud igakuised SKP andmed näitasid, et novembris majandus kahanes. Ühendkuningriigi ja EL-i tulevaste kaubandussuhetega seotud ebakindluse ja intressimäärade alandamise küsimus muutub pisut kaalukamaks. Hiljutised töökohtade ja palgakasvu andmed viitavad aga suhteliselt tervele tööturule ning meie arvates peaks Inglismaa keskpank järgmisel nädalal intressimäärasid stabiilsena hoidma. Boris Johnsoni lahkumislepingu ametlik heakskiitmine peaks samuti hoidma BoE ootel. Praeguse seisuga näitavad turud umbes 45% tõenäosust BoE intressimäära langetamiseks järgmisel nädalal, mis – kui BoE peaks intressimäärasid kindlalt hoidma – võib tuua kaasa Briti valuuta mõningase tõusu.

Eelmine: 0.75% Wells Fargo: 0.75% Consensus: 0.75%

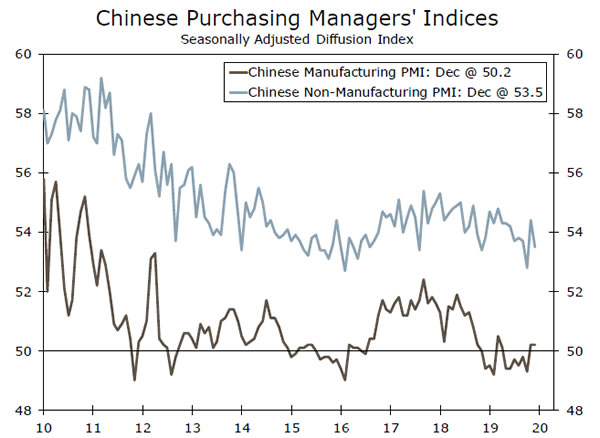

Hiina töötleva tööstuse PMI • Neljapäev

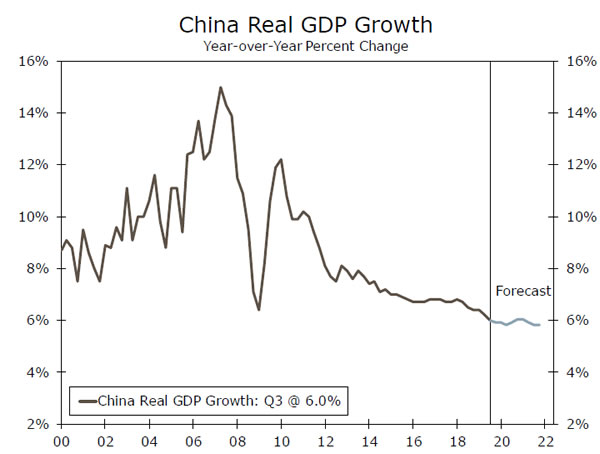

Esimese etapi kaubandusleping USA-ga, mis sõlmiti detsembri keskel ja allkirjastati ametlikult selle kuu alguses, vähendab tõenäoliselt Hiina majanduse edasist survet. Olemasolevate tariifide kerge vähendamine peaks samuti aitama tootmissektoril lähikuudel elavneda. Praeguse seisuga näitavad konsensusprognoosid, et tootmise PMI võib jaanuaris veidi langeda 50.1-ni, kuid jääda ekspansiivsele territooriumile. Meie arvates ei oleks me liiga üllatunud, kui see andmepunkt ületaks konsensuse prognoose, arvestades Hiina majanduse ümber puhkenud optimismi pärast I etapi kaubanduskokkulepet. Lisaks vastasid hiljutised SKP andmed konsensuse ootustele, sest majandus kasvas 6.0. aasta neljandas kvartalis 4% võrreldes aastatagusega, mis on tervitatav märk, arvestades, kuidas kaubanduspinged on majandust viimase aasta jooksul mõjutanud. Me ei eelda, et uus koroonaviirus avaldaks suurt mõju Hiina majandusandmetele, kuid mis tahes mõju pehmetele andmetele on tõenäoliselt lühiajaline.

Eelmine: 50.2 konsensus: 50.0

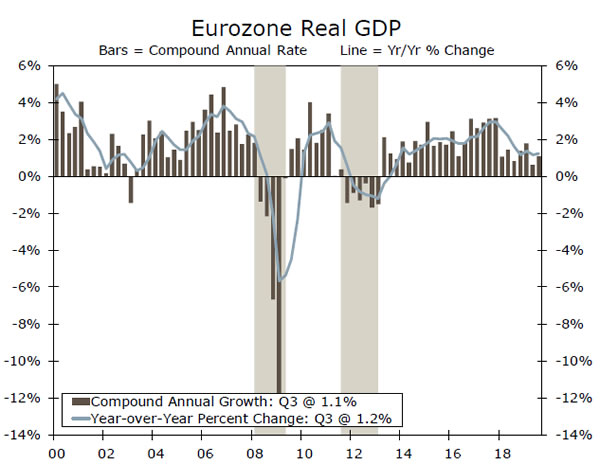

Eurotsooni SKP • Reede

Euroala majandusandmed on viimastel kuudel näidanud märkimisväärset paranemist. Eelkõige on teenindussektor olnud jaemüügi kasvutempo tõttu üsna vastupidav. Kuigi tootmissektor on endiselt suhteliselt tagasihoidlik, võib paranev teenindussektor olla aluseks euroala optimistlikumale kasvuprofiilile. Lisaks tugevamale teenindussektorile on viimasel ajal inflatsioon kiirenenud, kusjuures tarbijahinna baasinflatsioon on aastatagusega võrreldes kiirenenud 1.3%ni, samas kui turupõhised inflatsiooniootused on samuti tõusnud. Konsensusprognoosid eeldavad, et kasv jääb neljandas kvartalis samaks, 4% tasemele eelmise kvartaliga võrreldes. Lisaks prognoosime praegu, et euroala majandus kasvab sel aastal veidi rohkem kui 0.2%, kusjuures prognoosiga seotud riskid kalduvad tõusu suunas. Arvestades paranenud majandusväljavaateid ja suhteliselt stabiilset eurot, eeldame, et Euroopa Keskpank hoiab intressimäärad esialgu ootel; Siiski jätkab ta oma võlakirjade ostuprogrammi, et anda eurotsooni majandusele täiendavat stiimulit.

Eelmine: 0.2% konsensus: 0.2% (kvartalis üle kvartali)

Vaatepunkt

Intressimäärade jälgimine

Välisriikide keskpangad ootel

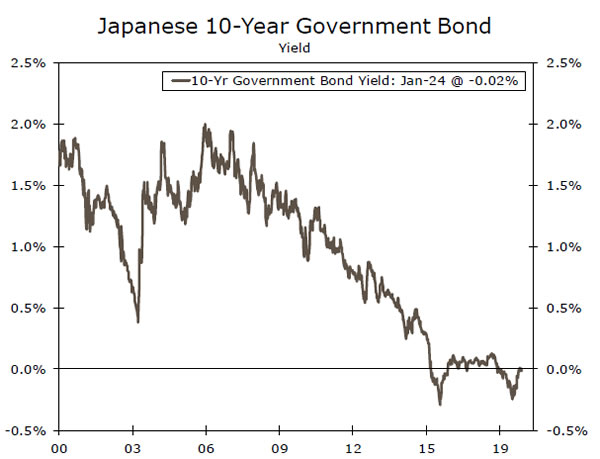

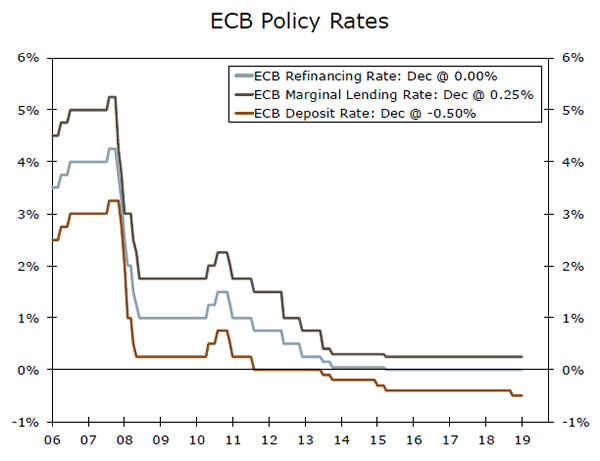

Mitmed suuremad keskpangad pidasid sel nädalal poliitikanõupidamisi ja, nagu suures plaanis eeldati, otsustasid kumbki jätta oma poliitilise hoiaku muutmata. Jaapani keskpank (BoJ) jättis teisipäeval oma põhiintressimäära muutmata –0.10% tasemel, kus see on püsinud alates 2016. aasta jaanuarist. Lisaks säilitas Jaapani keskpank oma "tootluskõvera kontrolli", mille eesmärk on säilitada Jaapani 10-aastase valitsuse võlakirja tootlus "umbes null protsenti" (ülemine diagramm). Me ei näe ette, et BoJ teeks lähitulevikus olulisi muudatusi oma poliitikas.

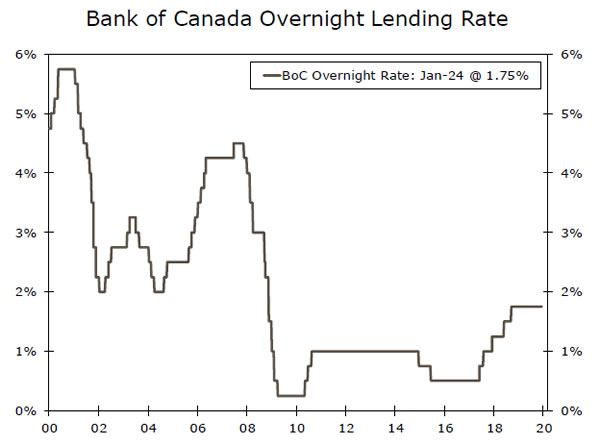

Päev hiljem jättis Kanada keskpank (BoC) oma põhiintressimäära muutmata 1.75% tasemel, kus see on püsinud alates 2018. aasta oktoobrist (keskmine diagramm). Kohtumise lõppedes avaldatud avaldus oli aga tuvika tooniga. Eelkõige ütles BoC, et ta "jälgib tähelepanelikult, kas hiljutine majanduskasvu aeglustumine on prognoositust püsivam". Sellega seoses prognoosib BoC, et Kanada reaalne SKT kasvab 1.6. aastal 2020% ja järgmisel aastal 2.0%. Ootame, et BoC hoiaks oma põhiintressimäära muutmata 1.75% tasemel vähemalt selle aasta lõpuni. Siiski tunnistame, et BoC intressimäära langetamise tõenäosus on suurem kui selle aja jooksul intressitõusu tõenäosus.

Euroopa Keskpank jättis neljapäeval kolm peamist intressimäära muutmata (alumine diagramm). Olime prognoosinud, et EKP nõukogu langetab 0.50. märtsi poliitikanõupidamisel oma hoiuste intressimäära -0.60%-lt -12%-le. Kuid nagu kirjeldame hiljutises aruandes, ei otsi me enam EKP intressimäära langetamist. Täpsemalt näib, et pärast viimase kahe aasta aeglustumist on eurotsooni majanduskasv stabiliseerumas, kuigi madalal tasemel. Lisaks on tarbijahinna baasinflatsioonimäär viimastel kuudel tõusnud, kuid vaid 1.3% tasemel jääb see tunduvalt alla EKP eesmärgi, milleks on „alla, kuid kahe protsendi lähedal”. Seetõttu iseloomustaksime riskide tasakaalu oma uue EKP prognoosi järgi, et intressimäärasid enam ei langetata, kuna see on kaldu edasise leevendamise suunas. See tähendab, et kui kasv komistab ja/või inflatsioon jälle madalamale nihkub, jääb EKP intressimäära alandamise võimalus veel sel aastal.

Krediidituru statistika

C&I laenud aeglustuvad indekseerimiseni

Pärast kahekohalist kasvutempo 2019. aasta alguses langes kaubandus- ja tööstuslaenude kasv detsembris 2.2%ni, mis on aeglasem tempo alates 2018. aasta veebruarist. C&I laenud, millega rahastatakse ettevõtete tegevust ja investeeringud, on jälginud ettevõtete kulutuste aeglustumist, kuna ettevõtted on näidanud üles vähest isu investeerida. Vanemate laenuametnike arvamusuuring on näidanud, et rohkem panku on viimase viie kvartali jooksul teatanud madalamast C&I laenunõudlusest. Osa sellest on tingitud tagasilöögist energiasektoris, kus uute naftapuuraukude puudumine on aidanud kaasa struktuuriinvesteeringute otsesele langusele viimase kahe kvartali jooksul. Seadmete arv on aasta alguseks stabiliseerunud ja meie prognoos nõuab edaspidi struktuuriinvesteeringute tagasihoidlikku paranemist. Energiasektorisse investeerimise ümber pole endiselt palju optimismi, mis viitab sellele, et suur tagasilöök on ebatõenäoline. Dallase keskpanga viimases energiauuringus eeldas kaks kolmandikku küsitletud juhtidest, et nende kapitalikulud vähenevad või jäävad 2020. aastal ligikaudu samaks.

Väljaspool energiasektorit piiravad kaubandussõjast tingitud ebakindlus ja tulude vähenemine tõenäoliselt investeeringute ja laenukasvu ülempiiri. Meie prognoos investeeringute tagasihoidlikule paranemisele järgmistes kvartalites võib laenunõudlust suurendada. Tagasilöögi piiraksid aga pangad, kes on teatanud laenustandardite karmistamisest hoolimata rekordmadalatele võlgnevusmääradele.

Nädala teema

Hilinenud ootused

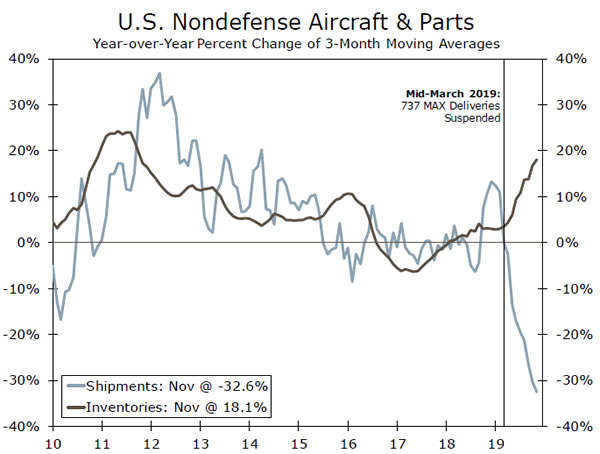

Boeing ei oota nüüd, et tema 737 MAX lennukid naasevad kasutusele enne 2020. aasta keskpaika, kuna sertifitseerimisprotsess võtab oodatust kauem aega. See on mitu kuud hiljem, kui tootja varem eeldas, viivitus, mis võib avaldada mõju kogu majandusele.

Praeguseks on olnud vähe tõendeid maandamisest tulenevate mõjude kohta, kuna Boeing jätkas 42 MAXi lennuki tootmist kuus, mis on vaid veidi vähem kui varem, 52 lennukit kuus. Seisundi tõttu tekkis SKP kontodel rohkem raamatupidamishäireid, kuna seadmete kulutused ja eksport vähenesid (lennukid arvestatakse pärast tarnimist), mida suures osas kompenseerib varude suurenemine. Kuid hilinenud ajakava tekitab uue mureallika. Tootmise seiskumine mõjutab otseselt Boeingsi tarnijaid ja kuna lennukite tootmine peatati alles aasta alguses, ei ole mõju tarnijatele veel märgata.

Boeing on avaldanud vähe üksikasju selle kohta, millal ta kavatseb tootmist jätkata, nii et meie algne ootus on olnud, et see toimub koos saadetiste taaskäivitusega, kui lennuk on uuesti lennanud. Täpne ajakava on muidugi suures osas ebakindel - võib-olla muudab tarnijate jaoks tormi ületamise veelgi keerulisemaks. Tarnijad võivad olla sunnitud töötajate palkamist vähendama või isegi koondama, olenevalt sellest, kui palju nad Boeingule tuginevad ja oma positsioonist 737 MAXi tarneahelas.

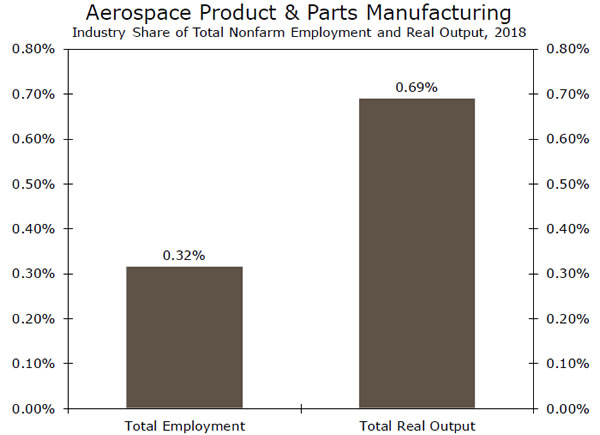

Boeingi tarnija Spirit AeroSystems on juba teatanud, et koondab 2,800 töötajat, kuna enam kui 50% ettevõtte aastatulust tuleb spetsiaalselt 737 MAXi jaoks mõeldud komponentidest. Lennukitööstuse ja varuosade tootmisega seotud tööhõive moodustab vaid 0.3% USA tööhõivest. Kui laiendate seda teist tüüpi tarnijatele, oleks see summa kindlasti suurem; samas ei oleks vallandamised selles sektoris siiski tõenäoliselt piisavalt suured, et avaldada laialdast mõju USA tööturule. Lisaks peaks Boeing lõpuks jätkama oma MAX lennukite tootmist ja tarnimist, mis tähendab, et koondamiste korral oleks tööpuudus ajutine.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid