Koroonaviiruse kriis ajendas investoreid USA dollarite järele kiirustama ning selle järel tõusis dollari hind peamiste valuutade korvi suhtes hüppeliselt ligi 9% viimase kümne päeva jooksul. Paanika leevendamiseks ja valuutapuuduse vältimiseks pangandussektoris otsustas Föderaalreserv tõhustada oma viimast stiimulipaketti, suurendades dollari pakkumist välisturgudel oma vahetustehingutega. Kas selline tegevus rahustab närvilisi investoreid, jääb aga küsitavaks.

Kuidas FX-i vahetusliinid toimivad?

Valuutavahetustehingu liinid on osa rahapoliitikast ja nende eesmärk on suurendada valuuta likviidsust. Täpsemalt on vahetustehing leping, mille kohaselt kodumaine pank laenab ühte valuutat ja laenab samaaegselt samaväärse summa välispangale kindlaks perioodiks ja eelnevalt kindlaksmääratud tingimustel, kusjuures mõlemad pooled maksavad üleöö pankadevahelist intressimäära, näiteks LIBOR. Tähtajal ostavad pooled tagasi oma kodumaise valuuta sama vahetuskursi alusel, mis tehingu esimesel päeval, välistades sellega volatiilsetest valuutaturgudest tuleneva riski.

Miks meil praegu vahetuslepinguid vaja on?

Vahetusvahend on olnud kasutusel pikka aega, kuid see mängis olulist rolli 2008/2009 finantskriisi ajal, kui kasvav nõudlus USA dollarite järele kuivatas dollarireserve sellistes majandustes nagu eurotsoon ja Jaapan. Miks kauplejad rohelist raha tormasid? Kuna see on rahvusvaheliste tehingute jaoks enim aktsepteeritud valuuta, moodustades 60% kõigist teadaolevatest keskpanga välisvaluutareservidest ja umbes 40% maailma võlast, samas väärib märkimist, et peaaegu 70% mitte-Ameerika pankade kohustustest kuulus perioodil. finantskriis oli nomineeritud USA dollarites. Seetõttu vajavad pangad dollareid, et jätkata rahvusvahelise kaubanduse rahastamist.

Praegune majanduslik olukord ei erine praegu palju. Covid-19 kiire levik pani maailma majanduse lukku, valitsused tühistasid lende, sulgesid koole ja poode ning piirasid väljaspool tegevust pandeemia ohjeldamiseks, mis on USA-s ja Euroopas veel varajases staadiumis, erinevalt Hiinast, kus on aktiivseid juhtumeid. hakkas kahe kuu pärast aeglustuma.

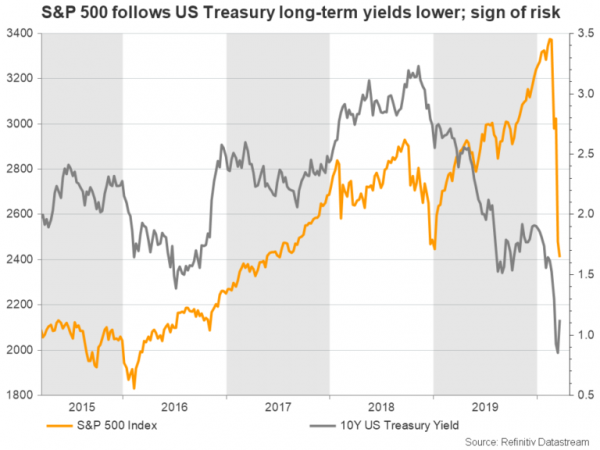

Kuigi meditsiinilised katsed on juba alanud, usuvad teadlased, et eduka vaktsiini turule jõudmiseks võib kuluda vähemalt aasta. See tähendab, et karantiini staatus võib veel mõnda aega kesta, piirates veelgi ettevõtete tulusid ja suurendades nõudlust USA dollari järele, samal ajal kui kulla, USA aktsiate ja pikaajaliste riigikassa tootluste langus näitab, et kauplejad likvideerivad oma varad USA dollarite eest hirmu korral. majanduslangusest.

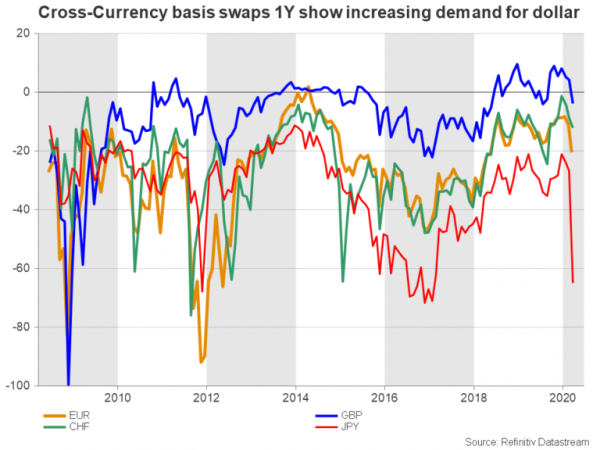

Valuutadevaheliste vahetuslepingute volatiilsus on dollari nõudluse kohanduste tähelepanelik näitaja. Eriti, kõrvalekalded alla nulljoone näitavad, et dollari ostmise lisahind tõuseb tõenäoliselt valuuta nõudluse kasvu tõttu.

Vastuseks ja arvestades, et viirus võib häirida ülemaailmset omavahel seotud pangandussektorit, teatas Fed täiendavatest kolmekuulistest vahetustehingutest 14 keskpangale, sealhulgas Euroopa Keskpangale, Jaapani Pangale, Inglismaa Pangale ja Šveitsi keskpangale. , leevendades samal ajal ka lepingutingimusi. Esialgu vähendasid uudised kaugust nulljoonest. Esmaspäeval jätkasid valuutadevahelised vahetustehingud, eriti Jaapani oma, aga oma negatiivset suunda, mis viitab sellele, et teha tuleb rohkem.

Kaalutlused

Mis võib vahetusvaluuta plaaniga valesti minna? Asjaolu, et sellistel olulistel tärkava turumajandusega riikidel nagu Hiina ja India ning teistel G20 liikmetel ei ole praegusel maailmamajanduse jaoks pingelisel perioodil USAga vahetuslepinguid sõlmitud, on oluline arvestada. Riikidel on USA varades (nt riigikassades) suur hulk dollarireserve, mida nad saaksid dollarinõudluse rahuldamiseks likvideerida, tõstes USA intressimäärasid ja hindu kõrgemale, häirides samal ajal ka Föderaalreservi QE-efekti.

Suurpankade poolt rahastamisele seatud karmimad nõuded ning riskide piiramiseks tehtavad krediidikvaliteedi kontrollid suurendavad ka juhust, et vahetustehinguliinid ei pruugi abivajajateni jõuda. Võib-olla võib valitsuste abi võimaldada rohkematel ettevõtetel pääseda juurde Föderaalreservi täiendavale dollaripakkumisele.

Viimane ja kõige tähtsam, välja arvatud juhul, kui probleemi juur on viirus, Selle probleemi lahendamisega ei pruugi Fed üksi olla võimeline tegelema dollaripuudusega välismaal. Sel juhul võib vaja minna abi teistelt institutsioonidelt, nagu Rahvusvaheline Valuutafond ja Maailmapank.

Mõju dollarile

USA dollari indeks, mis mõõdab dollari tugevust kuue peamise valuuta suhtes, tõusis sel kuul esimest korda kolme aasta jooksul üle 100.00 taseme, enne kui tabas müüri 2017. aasta tipu 103.80 ümber. Fedi vahetusliini teade lükkas indeksi eelmisel nädalal veidi madalamale, kuid härjad tulid peagi tagasi, kuna viirussaaga toidab jätkuvalt riskivaba meelt. Kauplejad peavad dollarit jätkuvalt turvaliseks varaks, kuna USA on endiselt suhteliselt paremas seisus kui teised nõrgema SKT kasvuga majandused, nagu eurotsoon ja Jaapan, kus keskpankadel on rahaliste lisastiimulite jaoks ruumi vähe või üldse mitte ning nad otsivad selle asemel toetust. eelarvepoliitikast, mis on keerulisem ülesanne – eriti poliitiliselt lõhestunud ELis.

Seega, kui ülaltoodud kaalutlustele lahendust ei leita, võib dollar jätkuvalt tõususurve all, kuna tema peamised vastaspooled kaotavad oma koha. Tehnilisest vaatenurgast võib paar siiski oma ralli lühiajaliselt peatada, enne kui uuesti ülespoole suundutakse, kuna turg näib kauplevat üleostetud territooriumi serval ja veidi allpool tugevat vastupanuala.

Sulge üle 103.80 võib tekitada täiendavat kasumit 109.00–112.00 piirkonna suunas. Kui koroonaviiruse puhang EL-is ja USA-s oodatust varem aeglustuma peaks, võib indeks langeda alla 100.00, et uuesti testida 94.00-96.00 piirkonda, samas kui järsem langus võib uuesti testida ka 90.00-92.00 tsooni.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid