Turud lähevad eeloleval nädalal kõrgele käigule, sest moosipakend näeb kindlasti ette palju põnevust enne, kui kauplejad pidulikuks perioodiks kaovad. Föderaalreserv võtab nädala pealkirja, kuna spekuleeritakse selle üle, kas teel on rohkem stiimuleid või mitte. Kuid SNB, Inglise keskpanga ja Jaapani keskpanga kohtumiste osas on vähem ebakindlust, sest suuremat muutust poliitikas pole oodata üheltki neist. Kui keskpankurid ei suuda palju ilutulestikku toota, võivad detsembri esialgsed PMI näidud anda tooni ülejäänud kuule. Investorid peaksid aga ka ooterežiimis olema USA venitatud stiimuli ja Brexiti läbirääkimiste värskenduste osas, mis võivad lähipäevil lõpule jõuda.

Kas Fed võib tõesti rohkem teha?

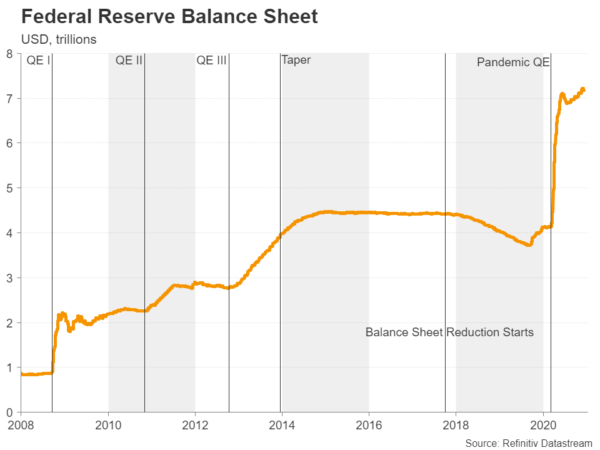

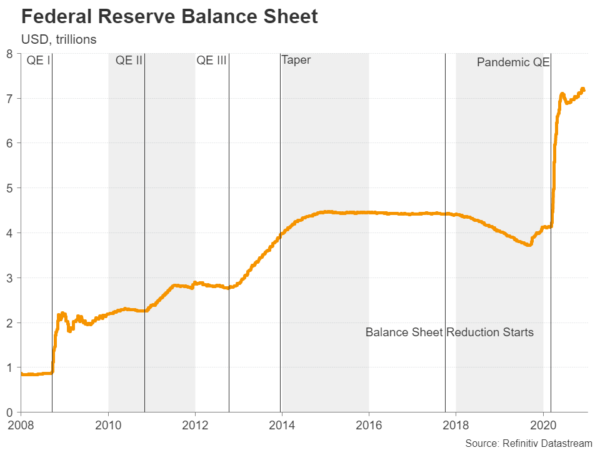

Tormav pandeemia, aeglane taastumine ja fiskaalpoliitika ummikseis on valimiste järgselt Fedile pidevalt survet avaldanud, et USA majandusele täiendavaid stiimuleid pumbata. Kuigi poliitikakujundajad on tavapäraselt kindlalt kinnitanud, et nad on valmis vajadusel tegutsema, on olnud vähe märke, et nad toetaksid varade ostutempo suurendamist üle praeguse ülemmäära, mis on 120 miljardit dollarit kuus.

Kongressi läbirääkimised uue viiruse leevendamise seaduse eelnõu üle ja peatsed muudatused riigikassas, mida hakkab juhtima Föderatsiooni endine esimees Janet Yellen, võiksid poliitikakujundajad eelistada oodata veel mõnda aega, enne kui nad otsustavad oma rahaliste vahendite suurendamise üle. võlakirjaostud. Selle asemel laiendab Fed tõenäoliselt mõnda oma varsti lõppevat erakorralist laenuvõimalust ja võib-olla ajakohastab oma edasisi suuniseid.

Viimane on see, mis võib turud süttida ja USA dollarit torpedeerida, kui Powell & Co annab varaobjektide pikenemisest märku pikema tähtajaga võlakirjade suunas. Pärast Covid-19 vaktsiini läbimurret on roheline tagakülg olnud juba suure müügisurve all ja dovishi edasised suunised võivad olla sama võimsad kui laiendatud võlakirjade ostuplaani väljakuulutamine.

Kõiki pilke Fedile pöörates on tõenäoline, et järgmisel nädalal Ameerika Ühendriikidest väljuvad majandusnäitajad ei liigu eriti turul. Empire State'i detsembri tootmisindeks alustab teisipäeval nädala andmete tõusu koos tööstustoodangu numbritega. Kolmapäeval, novembris toimuv jaemüük ja IHS Markiti välk-PMI-d hoiavad kauplejaid enne Fedi otsust hiljem päeva pärast mures. Ehituslubasid ja elamispindade alustamist jälgitakse neljapäeval koos Philly Fedi tootmise gabariidiga.

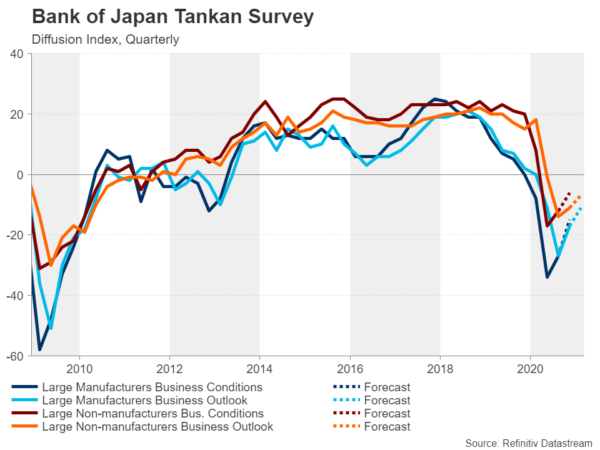

Jaapani keskpank hädaolukorra programmide laiendamiseks

Teine keskpank, mis on valmis hoidma pandeemia alguses kasutusele võetud erakorraliste laenude võimalusi pärast nende esialgset kehtivusaja lõppu, on Jaapani Pank. Sarnaselt teiste riikidega seisab Jaapan praegu silmitsi uue ja veelgi suurema viirusepuhangu lainega, nii et pole kahtlust, et BoJ erakorralisi meetmeid ei pikendata pärast 2021. aasta märtsi. Kuid mis puutub muudesse poliitikatesse, pole seal palju rohkem saab BoJ teha. Selle negatiivse intressimäära poliitika on olnud katastroof ja on kõigis teistes negatiivne, kuna praegu kehtivad mitmete muudatuste järel negatiivsed intressimäärad ainult väikesele osale kommertspankade reservidest.

Mis puutub varaostudesse, siis nüüd on Jaapani keskpank mitte ainult suurim valitsuse võlakirjade omanik, vaid on ka ETF-i ostude kaudu riigi suurim aktsiate omanik ja seega on selles poliitikavaldkonnas väga vähe manööverdamisruumi. Kuid BoJ võib olla konksu otsas nüüd, kui pildil on vaktsiin, rääkimata Jaapani valitsusest, kes teatas hiljuti veel suurematest fiskaalsetest stiimulitest majanduse elavdamiseks.

Esmaspäeval avaldatav Tankani kvartaliuuring võib viidata ettevõtete seas juba kasvavale optimismile, samal ajal kui kolmapäevane kiire tootmise PMI võib detsembris näidata sektori edasist paranemist. Kolmapäeval on väljas ka novembrikuu kaubandusandmed ning reedel eelnevad BoJ otsusele sama kuu THI näitajad.

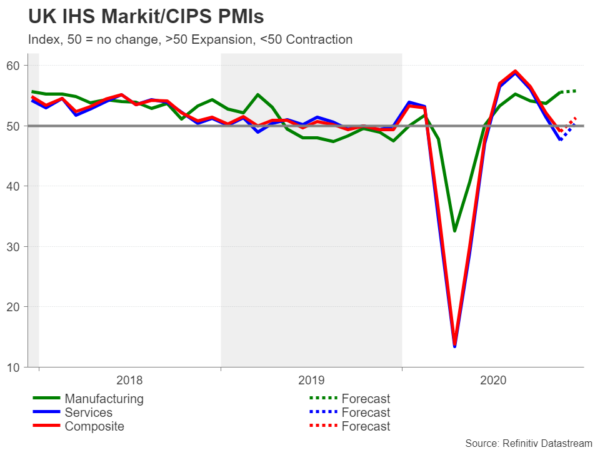

Brexit varjutab BoE ja hõivatud Ühendkuningriigi kalendri

Suurbritannias ei jää järgmise seitsme päeva jooksul puudu võtmetähtsusega riskisündmustest, sest peale Bank of Englandi neljapäevase poliitilise kohtumise on päevakorras hulk majanduslikke teateid. Viimased töökohtade numbrid on kõigepealt väljas teisipäeval, millele järgnevad inflatsiooninäitajad ja kolmapäeva detsembri kiireid PMI-sid, kusjuures jaemüük pakib asjad reedel. Tõenäoliselt tõmbavad kõige rohkem tähelepanu PMI-välkmäljendid, mis annavad ülevaate sellest, kuivõrd äritegevus taastub pärast Inglismaa sulgemist detsembri alguses.

Poliitikakujundajatel võib tekkida kiusatus neljapäevasel poliitikakoosolekul dovistlikuma tooni saamiseks, kui andmed on ülekaalukalt nõrgad, ehkki üldjuhul ei eeldata, et BoE peaks veel vähemalt paar kuud uuesti liikuma, olles oma QE-programmi just tagasi suurendanud Novembrini.

Kuid ükski ülaltoodust ei ole naela keskpunkt, kui Brexiti kõnelused lonkavad. Suurbritannia peaminister Boris Johnson ja Euroopa Komisjoni president Ursula von der Leyen on kokku leppinud, et jätkavad läbirääkimisi vähemalt pühapäevani. Kui seni pole piisavalt edusamme, võib Johnson otsustada kõnelused lõpetada ja viia Suurbritannia kaootilise väljumise teele Euroopa Liidust. Nael on seni tundunud kasvavate tehinguvabade riskide korral üllatavalt vastupidav, kuid võib sellise olukorra reaalsuseks muutumisel veelgi põhja vajuda.

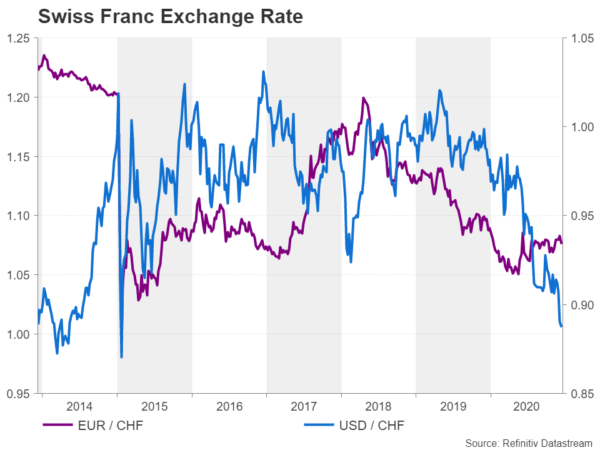

SNB vahetuskursilahing kahel rindel

Viimasena, kuid mitte vähem tähtsana, on Šveitsi keskpank teine suurem keskpank, kes peab järgmisel nädalal oma selle aasta viimase poliitikakohtumise. Neljapäeval ei eeldata, et pank poliitikat muudaks. Kuid nagu oleme esimehelt Thomas Jordanilt oodanud, jälgitakse tema vahetuskurssi kirjeldavate sõnade valikut väga tähelepanelikult.

Näib, et Šveitsi frank on euro suhtes märkimisväärselt stabiliseerunud, tulles alla ja hoides alla viie aasta kõrgeima taseme mais nähtud tippe, kuna ühisraha taastub. SNB-l on aga nüüd uus peavalu, kuna USA dollar langeb jätkuvalt turvapanga frangi suhtes, langedes viimase nädala madalaimale tasemele pärast 2015. aasta jaanuari. Kuigi dollari / frangi vahetuskurss pole sama oluline kui euro / frangi kurss, on greenbacki libisemise ulatus märkimisväärne ja see võib õigustada keskpanga sekkumist. Probleem on siin aga selles, et USA riigikassa ei võta valuuta sekkumist liiga heatahtlikult ja kui SNB otsustaks sellist poliitikat järgida, võib see mõjutada ka SNB-d.

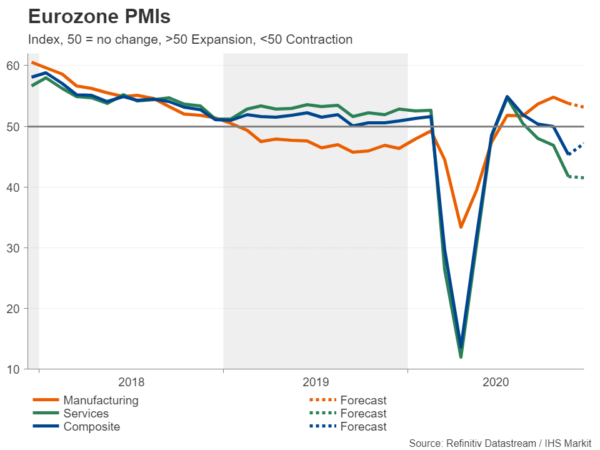

Euroala PMI-d on tagasihoidlikult taastunud

Kuna mitmed Euroopa riigid leevendavad pärast novembris toimunud osalist sulgemist mõningaid viirusepiiranguid, on oodata, et detsembri esimesel poolel on majandustegevus mõnevõrra taastunud. Tootmis-, teenindus- ja kombineeritud PMI-de väljalastud on kõik kolmapäeval ja need võivad euro kergendada, kui need viitavad ettevõtluse paremale olukorrale.

Kuid isegi kui PMI-d arvavad, et tagasilöök oli nõrk, ei pruugi see euro bullishi jooksu rikkumiseks olla piisav, kuna tulevik on helge pärast seda, kui Euroopa Keskpank teatas just täiendavatest stiimulitest ja ELi juhid kirjutasid viiruste päästefondile lõpuks alla. Suurem oht valuutale on kokkuleppeta Brexiti tulemus või USA Kongressi suutmatus eelarve stiimulite paketti enne aasta edasilükkamist vastu võtta, kuna see õhutaks riskikartust ja suruks dollari kõrgemale.

Muud märkimisväärsed andmed euroalast on neljapäeva novembri lõplikud inflatsiooninäidud ja reedel Saksamaa Ifo ettevõtlusuuring.

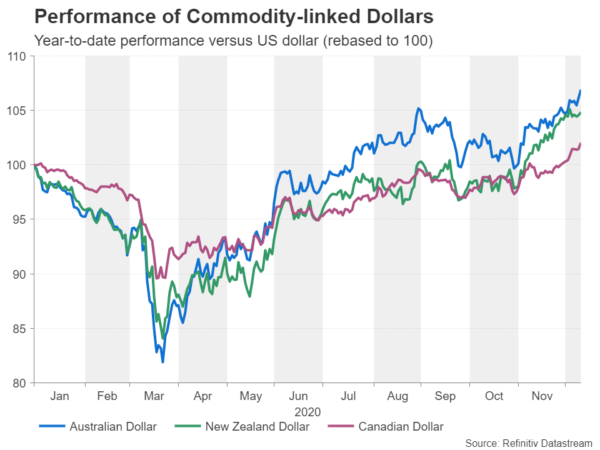

Aussi, kiivi ja loonie peatamist pole vaja

Brexiti hädad on euro ja naelsterlingitele andnud väikese löögi, kuid Austraalia, Uus-Meremaa ja Kanada dollar on oma tõusutrendis püsinud, kuna turgude üldine meeleolu on püsinud positiivne. Täpsemalt öeldes on toormehinnad, näiteks vase, rauamaagi ja toornafta hinnad tõusmas optimistlikumate globaalse kasvu väljavaadete tõttu järgmise aasta teiseks pooleks, kui vaktsiinid peaksid jõudma massidesse.

Seega kahaneb rahapoliitika edasise leevendamise väljavaade nendes riikides kiiresti ja järgmise paari kuu jooksul saabuvatel andmetel ei ole tõenäoliselt nende riikide valuutadele palju püsivat mõju.

Sellegipoolest võiksid lühiajalised kauplejad soovida jälgida Austraalia neljapäeva tööhõivearuannet, Kanada inflatsiooni ja jaemüügi näitajaid vastavalt kolmapäeval ja reedel ning Uus-Meremaa kolmanda kvartali SKP numbreid neljapäeval. Lisaks võivad teisipäevased Hiina tööstustoodangu ja jaemüügi igakuised väljatrükid mõjutada seda, kuidas riskihinnang kõigub.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid