Kuna president Biden on nüüd ametis, on turud valvel USA senaatorite mis tahes märkuste suhtes selle kohta, kas nad toetaksid tema pakutud tohutut stiimuliseaduse eelnõu. Raske läbirääkimislahing võib tuua kaasa lõpliku ettepaneku nõrgenemise. Kohtub ka Föderaalreserv. Mingeid poliitikamuudatusi menüüs ei ole, nii et esimees Powell kinnitab tõenäoliselt veel kord, et kärpimise üle on liiga vara arutada. Samuti on palju majandusandmeid, sealhulgas Ameerika ja Saksamaa neljanda kvartali SKT, samas kui enamik tehnoloogiakompleksist kajastab tulusid.

Uus poliitiline koidik, sama kauplemisraamat?

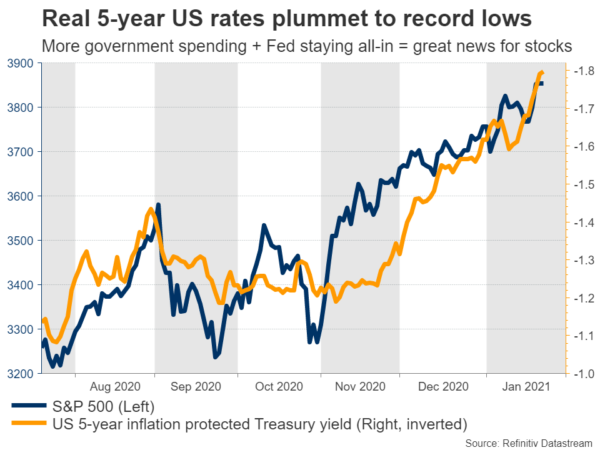

Bideni inauguratsiooninädal oli maailmaturgude jaoks päris pidu. Aktsiad tõusid uutele rekordilistele kõrgustele, tehnoloogilised raskekaallased juhtisid, samas kui kaitsev dollar taandus rõõmsa meeleolu keskel. Kuna ootused tohutule kulupaketile tõusevad kõrgele ja Föderaalreservi juht kinnitab veel kord, et tema keskpank hoiab oma jalga QE gaasil, on riigikassa tegelik tootlus taas langemas.

Turud ootavad perioodi, kus kasv ja inflatsioon hakkavad kiirenema, kuid Fed hoiab intressimäärasid põrandal, hoides reaalne hinded sügavalt negatiivsed. Negatiivsed reaalkursid on omakorda õnnistuseks enamikule varadele, eriti aktsiatele ja kullale. Kui võlakirjad on negatiivse tootlusega varad, on kõik, mis pakub positiivset tootlust, ühtäkki atraktiivne.

Kas eufooria võib jätkuda? Suure tõenäosusega. Ameerikas on peagi minemas föderaalne kulutamislaine, vaktsiinid levitatakse, keskpangad on all-in ja Bideni administratsioon vabastab tõenäoliselt veelgi rohkem kulutusi, kui taastumine tabab mingeid kiirendusi. See on särav keskkond USA aktsiatele ja lõpuks ka dollarile.

Fed ei taha isegi QE vähenemist nii vara arutada, kuid aasta keskpaigaks võib see olla hoopis teine lugu. Aseesimees Clarida hoidis ust avatuna, et 2022. aasta alguses alandada ahenemist ja turud võiksid hakata seda hinda määrama palju varem. Samal ajal on Euroopa endiselt karmis lukustuses, on vaktsineerimisvõistlusel Ameerikast kaugel, tema majandust tabab topeltlangus ja ka muljetavaldavat stiimulit pole plaanis. Kui EKP kunagi normaliseerub, on see aastaid pärast Fedi.

Seetõttu näivad euro ja dollari pikaajalised riskid kallutatud allapoole. Kuid see on suurem narratiiv. Praegu võivad hinnamuutust mõjutada muud elemendid. Kas Bidenil õnnestub Kongressi kaudu läbi suruda 1.9 triljoni dollari suurune pakett või vähendatakse ettepanekut 1 triljoni dollarini, et saada vabariiklaste toetus? Kõik erinevate senaatorite märkused lähipäevil on üliolulised.

Fed kohtub, Powell lükkab tagasi QE vähenemise

Peasündmuseks on kolmapäeval Föderaalreservi koosolek. Poliitika muutmiseks ei ole ruumi ja kuna see on üks väiksemaid kohtumisi ilma uute majandusprognoosideta, taandub igasugune turu reaktsioon esimees Powelli kommentaaridele.

Fed on juba mõnda aega nõudnud valitsussektori kulutuste suurendamist, nii et Powell on tõenäoliselt hiljutiste arengute üle põnevil. Kuid ta ei saa näida liiga õnnelik. Tema ja teised kõrged Föderaalreservi ametnikud on hiljuti tagasi lükanud ideed, et tugevamad majandusväljavaated viitavad sellele, et Fed võib varsti hakata oma QE annust vähendama, ja tõenäoliselt kinnitab ta seda sõnumit.

Lubadus, et Fed jääb üliagressiivseks kogu 2021. aasta jooksul, põhjendaks dollari taandumist ja aktsiate järjekordset tõuget, kuid kõik sellised reaktsioonid on tõenäoliselt väikesed, kuna investorid juba teavad nii palju. Selle asemel võib peamine muutuja olla see, kuidas Kongressi stiimulilahing läheb.

Seal on ka andmete uputus. Detsembri kestvuskaubad avaldatakse mõni tund enne Föderaalreservi otsust, samas kui neljanda kvartali SKP esimene hinnang on avaldatud neljapäeval. Prognoosid viitavad aastapõhisele 4%-lisele kasvule, samas kui Atlanta Fed GDPNow mudel eeldab 4.4%-list trükist, nii et positiivseks üllatuseks võib olla ruumi. Seejärel jõuavad reedel turgudele isikliku sissetuleku ja tarbimisandmed koos detsembrikuu põhilise PCE hinnaindeksiga.

Saksamaa kasv, Ühendkuningriigi tööhõive ja vaktsineerimine

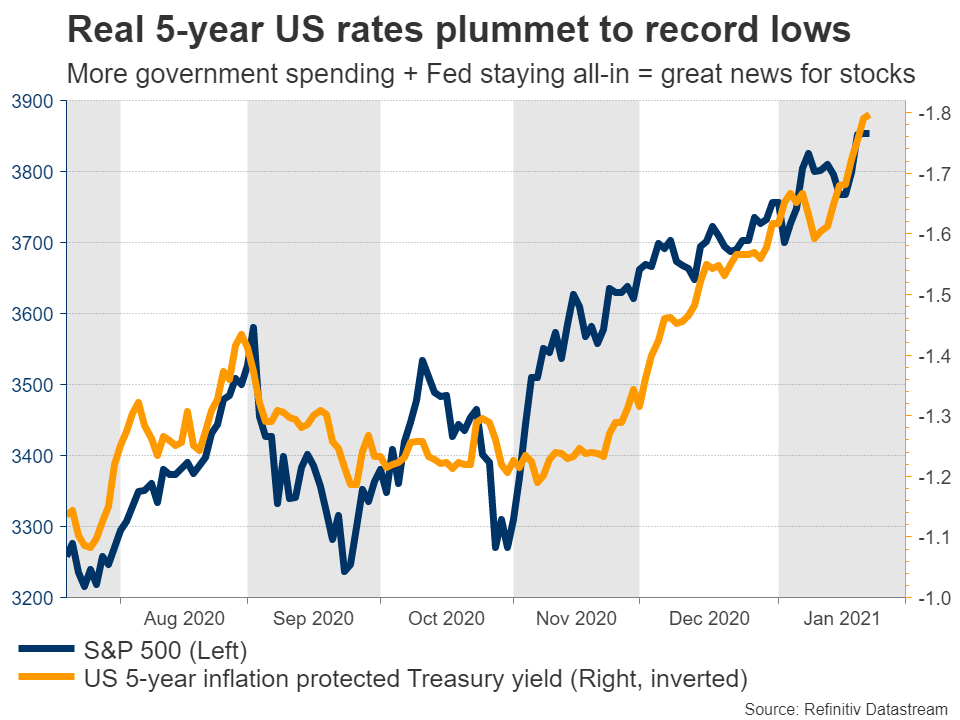

Euroopas on tipphetk Saksamaa neljanda kvartali SKT reedel. Keset käimasolevat sulgemist kahanes majandus tõenäoliselt viimases kvartalis uuesti, mida kinnitas ka Markiti PMI detsembrikuu uuring. Ja ka I kvartali väljavaated ei paista eredad, arvestades, et riigi sulgemine kestab kuni veebruari keskpaigani.

Negatiivne trükk võib tugevdada narratiivi Euroopa ja Ameerika majanduslikest lahknevustest, eriti kuna enamikul euroala riikidel läheb tõenäoliselt veelgi halvemini kui Saksamaal, kes käivitas võimsa fiskaalstiimuli ja mille sulgemisreeglid olid veidi leebemad. Riigi Ifo jaanuari äriuuring avaldatakse samuti esmaspäeval, enne kui neljapäevased inflatsiooniandmed.

Euroopasse jäädes esitatakse Suurbritannia novembri töökohtade aruanne teisipäeval. See kajastab perioodi, mil sulgemise reegleid karmistati, nii et tagasilöögi tõenäosus tundub suur. Tõenäoliselt peavad turud seda aga vanaks uudiseks. Igasugune reaktsioon naelas on ebatõenäoline.

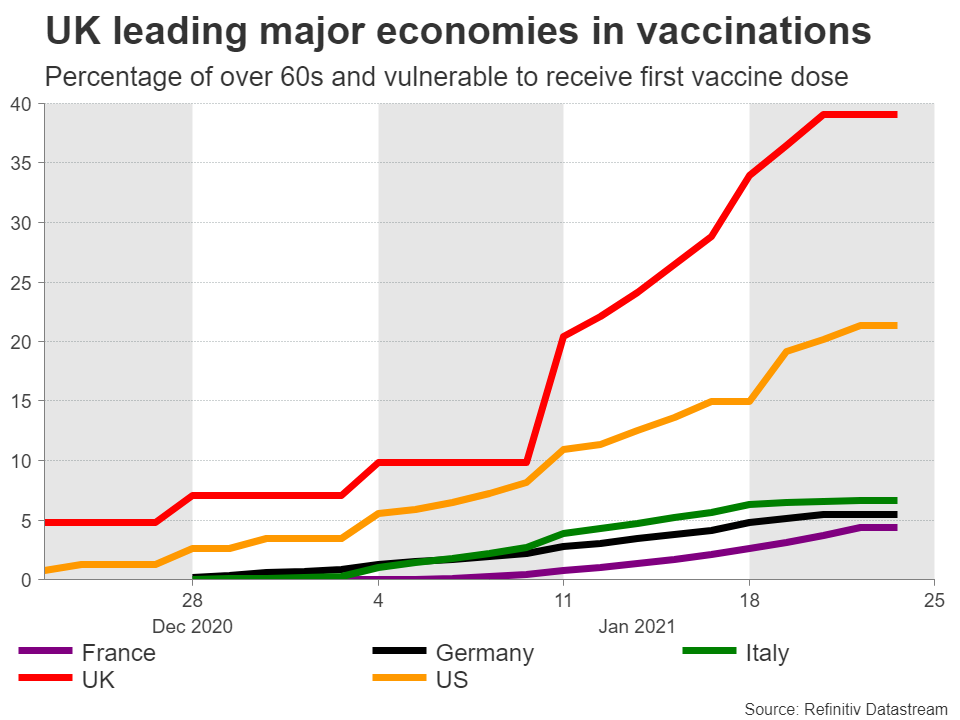

Selle asemel lasub naelsterlingi varandus vaktsineerimiskampaanial. Investorid on viimasel ajal elevil, kuna Suurbritannia juhib vaktsineerimisvõistluses G10 rühma, tekitades lootust, et see võib olla esimene suur majandus, mis viirusest täielikult jagu saab. Kui see tugev immuniseerimistempo säilib, võivad naela jaoks oodata paremad päevad, mis kaupleb juba mitme kuu kõrgeimate tasemete lähedal.

Peamine langusrisk on potentsiaalne ettevõtte tulumaksu tõus Ühendkuningriigi märtsikuu eelarves. Maksude tõstmine keset kriisi oleks katastroofiline, nii et riigikassa seda tõenäoliselt edasi ei lükka, kuid see on siiski midagi, mida vaadata.

Austraalia ja Kanada andmed ning tehnoloogilised tulud

Toorme FX-spektri puhul on Austraalia IV kvartali inflatsioonistatistika avaldatud kolmapäeval, enne kui Kanada igakuine SKT novembris on reedel. Kuna ei RBA ega BoC ei eelda poliitilisi samme, on mõlema valuuta saatus peamiselt globaalse riskitunde ja toormehindade tõttu.

Lõpuks algab tuluhooaeg, kuna Apple, Microsoft, Facebook, Tesla ja paljud teised avaldavad oma kvartalitulemused. Nendel hiiglastel on indeksites, nagu S&P 500, tohutu kaal, nii et nende tulemused võivad mõjutada mitte ainult nende endi aktsiaid, vaid ka laiemat turgu. Ja kuna dollar kipub tänapäeval liikuma aktsiatega võrreldes vastupidises suunas, siis oli järellainetusi tunda ka valuutavahetuses.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid