kokkuvõte

Ameerika Ühendriigid: väljund kasvab jätkuvalt, kuna COVID tõuseb veelgi

- Väljund kasvab kogu USA -s jätkuvalt, isegi kui COVID -juhtumite taastumine toob kaasa tarbijate kaasamise mõningase tagasilöögi. Varude taastamise vajadus peaks tootmist jätkuvalt suurendama, isegi kui tarbijate kulutused aeglustuvad veidi. Eluase on juba hakanud paremasse tasakaalu liikuma, kusjuures olemasolevate kodude varude kasv hakkab aeglustuma. Suurenenud on ka uute kodude varud, kuigi suurem osa kasumist on väljaarendatud kruntidel ja ehitamisel.

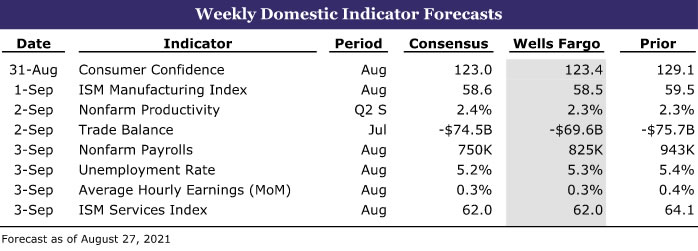

- Järgmine nädal: ehituskulud (kolmapäev), ISM -i tootmine (kolmapäev), tööhõive (reede)

Rahvusvaheline: euroala majandus näitab endiselt tugevat hoogu

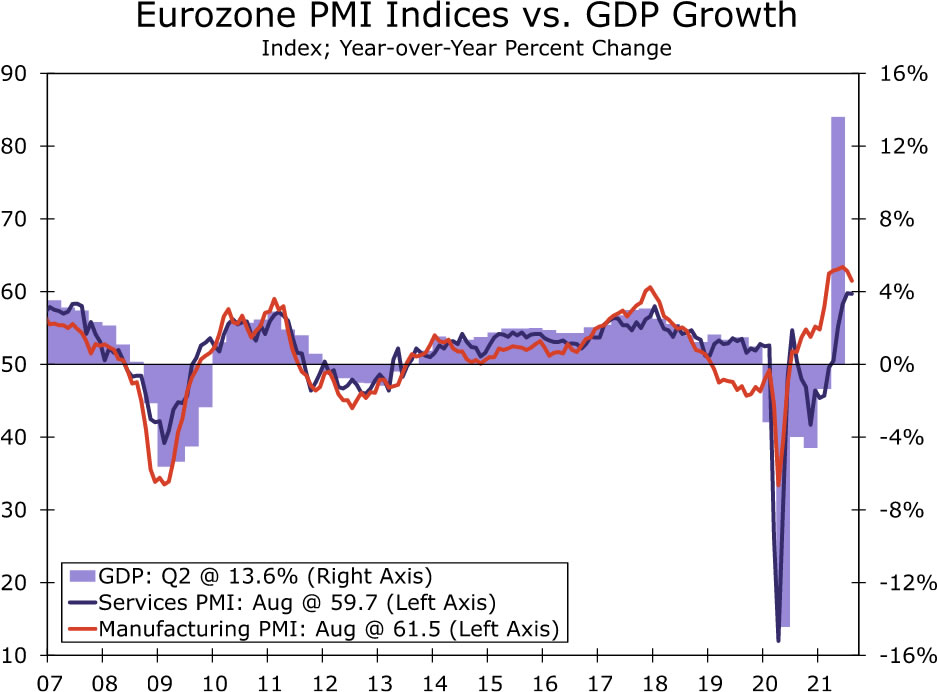

- Pärast seda, kui euroala majandus II kvartalis stabiilselt kasvas, näitavad augusti PMI andmed, et hoog on kolmandasse kvartalisse jõudnud. Teenuste PMI oli praktiliselt muutumatu - 2, mis on endiselt ajalooliselt kõrgel tasemel, samas kui tootmise PMI langes 3 -ni. Ootame, et euroala kolmanda kvartali SKP tõuseb kvartaliga võrreldes 59.7%, isegi tugevamalt kui II kvartali kasv.

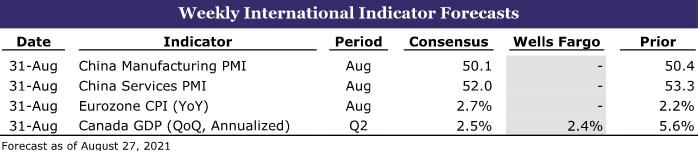

- Järgmine nädal: Hiina PMI -d (teisipäev), eurotsooni THI (teisipäev), Kanada SKP (teisipäev)

Intressimäära jälgimine: Powell hoiab kitsendamisel avatud meelt

- Tundub, et Fedi juhatus pole veel otsustanud, millal kitsendada, ja ta jätkab sissetulevate andmete vaatamist. Augusti tööturu aruanne, mis on kavas avaldada reedel, 3. septembril, on oluline näitaja kitsendamise alguseks.

Krediidituru ülevaade: Red-Hot CLO turg

- Möödunud aasta on olnud raha kogumise ja tehingute tegemise bänneriaasta ning nõudlus tagatud laenukohustuste (CLO) järele on kasvanud. Madala intressimääraga keskkond on toetanud rekordilist tehinguvoogu, kuna ettevõtted on pandeemiast väljudes suutnud odavalt laenata.

Nädala teema: Kolledžijalgpalli majandus: III hooaeg

- Sel aastal avaldame taas oma kolledži jalgpalli käsitleva sarja. Hooaja igal nädalal tõstame esile olulist mängu, mis hõlmab iga ülikooli jalgpalliprogrammi ajalugu, kohalikku majandust ja koolikogukonda ning loomulikult ennustusi eelseisva mängu kohta.

USA ülevaade

Tagasi tasakaalu liikumine

Puudus, tarneahela kitsaskohad ja kõrgemad hinnad on olnud selle majanduse elavnemise tunnusjoon, kusjuures mõned kõige märkimisväärsemad puudujäägid ja hinnatõusud on aset leidnud eluaseme- ja mootorsõidukites. Selle nädala majandusandmed annavad mõningaid näpunäiteid selle kohta, et majandus liigub parema tasakaalu poole, kuna COVID -nakkuste sagenemine põhjustab tarbijatele pidurite vajutamist ja võimaldab tootmisel tarbimisele järele jõuda. Paljud prognoosijad on vähendanud oma hinnanguid kolmanda kvartali majanduskasvuks, kuna hiljutine tarbijameeleolude langus ja mõningad mõõdukad sagedased andmed, mis keskenduvad tarbijate kulutustele ja majanduslikule kaasatusele. Reaalne SKP mõõdab siiski kaupade ja teenuste tootmist, mida näib olevat vähem mõjutanud COVID -nakkuste taastumine. Teise kvartali SKP muudetud andmed näitavad ka, et varud langesid isegi rohkem kui varem teatatud, mis tõenäoliselt suurendab veelgi suuremat hoogu III kvartalis.

Tarbijad tegid juulis hingetõmbe, tänased isiklikud sissetulekud ja kulutused näitasid kuu tegeliku isikliku tarbimise kulude 0.1% langust. Reaalsed kulutused kestvuskaupadele langesid 2.6%. Mootorsõidukitele ja varuosadele tehtud kulutused vähenesid 3.7%, suuresti seetõttu, et puudusid müügil olevad autod ja maasturid. Edasimüüjate partiid on peaaegu tühjad, mitu esindust on nende partiides vaid käputäis autosid. Uusi autosid müüakse ka lisatasu eest. Tarbijatel on kindlasti võimalus kulutusi jätkata. Eraisikute sissetulek kasvas juulis 1.1%, palgad aga 1.0%. Kui sissetulekud kasvasid kiiremini kui kulutused, kasvas säästmismäär 0.8 protsendipunkti 9.6%ni. Tarbijad istuvad endiselt pandeemia ajal kogutud säästumäel, mis on hinnanguliselt umbes 2.3 triljonit dollarit kõrgem kui see, mis oleks olnud pandeemiaeelse trendi all. Tarbijate meeleolud augustis kinnitasid kuu alguses esialgses aruandes teatatud 11-punkti langust. Augusti lõplik tarbijameeleolu indeks tõusis esialgsest tasemest 0.1 ja näitab sisuliselt sama suurt, ligi 14-punktilist tarbijate ootuste langust, mis peegeldab tõenäoliselt muret COVID-nakkuste arvu suurenemise pärast, mis on seotud eriti nakkava Delta variandiga.

Mõõdukad tarbijakulud kaupadele peaksid võimaldama tootmisel hakata tarbimisele järele jõudma. Kui kapitalikaupade ettetellimused langesid 0.1%, siis põhilised kaitsmata kapitalitoodete tellimused, välja arvatud lennukid, olid tasased, samas kui mootorsõidukite ja varuosade tellimused kasvasid 5.8%. Kapitalikaupade põhisaadetised, mis on hea vahend ettevõtete põhiinvesteeringute jaoks, kasvasid juulis kindlalt 1.0% ja kasvavad kindlalt 13% aastas. Samuti suurenesid varud, kasvades juulis 0.6%.

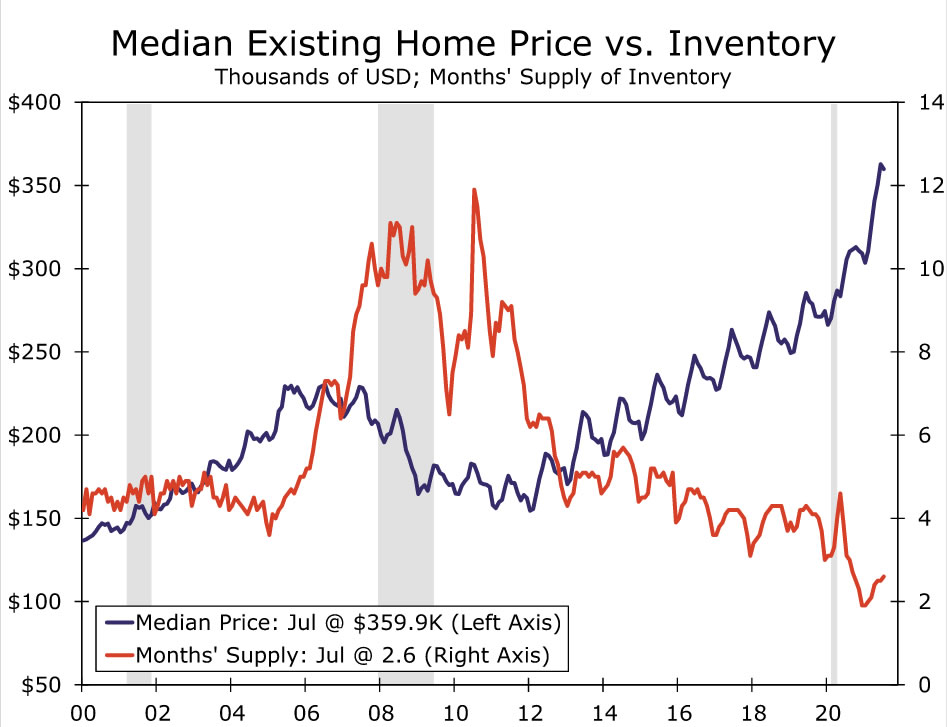

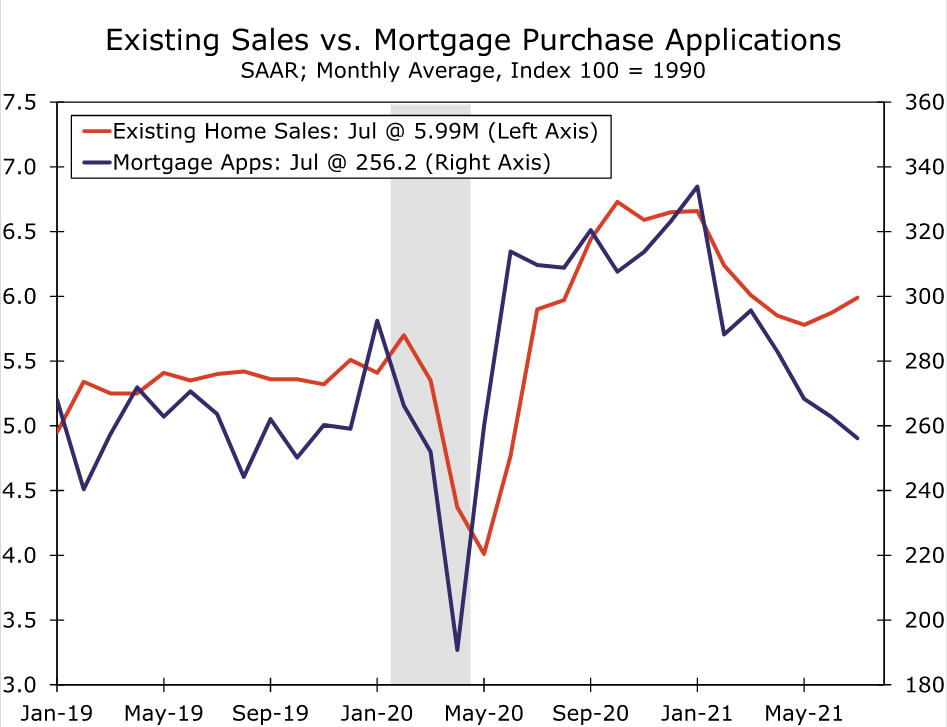

Eelmise kuu eluasemeandmed viitavad sellele, et turg hakkab tasakaalu taastama. Kindlasti on olemasolevate kodude varud endiselt erakordselt madalad ning kodud müüvad kiiresti ja sageli üle küsitud hinna. Varasem koduhindade tõus on aga toonud rohkem müüjaid. Olemasolevate kodude varu on alates veebruarist järk-järgult tõusnud ja nüüd on see 2.6-kuuline. 5.5-kuulist pakkumist on tavaliselt peetud normiks, kuigi uuendused hüpoteeklaenude finantseerimises ja sularaha ostjate tõus on tõenäoliselt seda vähendanud kuu või kahe võrra. Olemasolevate kodude müük ületas eelmisel kuul veidi konsensuse ootusi, kasvades 2% 5.99 miljoni ühiku tempos. Ühepereelamute müük kasvas 2.7% ja moodustas kogu kasumi. Olemasoleva kodu mediaanhind langes veidi võrreldes eelmise kuuga, hooajaliselt korrigeerimata, 359,900 17.8 dollarini. See jätab mediaanhinna endiselt 23.6% kõrgemaks kui aasta tagasi. Tundub, et hinnatõusutempo saavutas mais haripunkti XNUMX%.

Uute kodude müük kasvas 1.0%, 708,000 2.6 ühikuni, lõpetades kolmekuulise languse. Koduostetegevus on viimastel kuudel jahtunud hindade ja varude vähenemise kõrval. Juuni müüki vaadati samuti veidi kõrgemale ja see näitab nüüd 6.6% -list langust, võrreldes varem teatatud 19% -lise langusega. Väikesed varud ja kiire hinnatõus on viinud potentsiaalsed ostjad oma kodu ostmise plaanid ootele, mis selgitab viimaste kuude pehmemat müügitempot. Tagasivõtmine on mõistlik ka arvestades müügiks saadaolevate valminud kodude äärmiselt madalaid varusid ja jätkuvaid tarneahela katkestusi, mis on viinud projektide viivitamiseni. Kodude müük, kus ehitust ei ole alustatud, kasvas juulis 13%, samas kui ehitatavate kodude müük langes 2020% madalaimale tasemele alates XNUMX.

Varude pilt näib pisut paranevat. Müüdavate uute kodude arv kasvas juulis 5.5%, 367,000 6.2 -ni. Praeguse müügitempo juures müüdi kogu turul olev varu 3.6 kuuga, võrreldes kuue kuuga juunis ja 2020 kuuga XNUMX. aasta juulis. Kuigi müüdavate kodude arv kasvas igal ehitusetapil, suurenes enamik viimasel ajal on varud paranenud kodude jaoks, mis pole veel ehitust alustanud.

USA Outlook

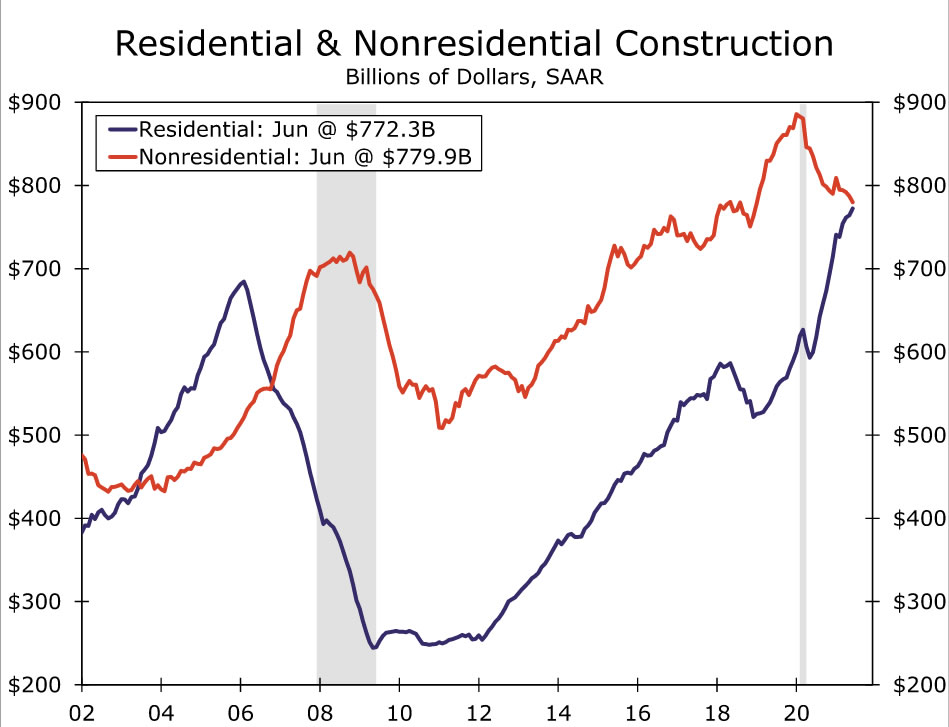

Ehituskulud • Kolmapäev

Juuni jooksul kasvasid ehituskulud kokku 0.1%. Jällegi tuli peaaegu kogu kasum elamusektoris, mis kasvas kuu jooksul 1.1%. Pandeemia ajal rohkem kodus veedetud aega on tekitanud vajadus rohkem ruumi järele, mis on suurendanud üksikute perede ja kodu parandamise kulutusi. Seevastu mitteeluruumide kulud vähenesid juunis 0.9%, mis peegeldab seismilist mõju, mida COVID jätkuvalt avaldab kontori-, hotelli- ja hariduse ehitusprojektidele.

Elamute hoog on viimastel kuudel aeglustunud koos taevalaotust pakkuvate koduhindade ja ehitusmaterjalide nappusega. Eluase hakkas juulis järsult vähenema, mis lisab tõendeid selle kohta, et koduhoone on jõudnud osade pakkumispiirangute tõttu lähiaja laeni. Ka jaemüük ehitusmaterjalide kauplustes on viimasel ajal tagasi tõmbunud, mis viitab sellele, et kiiresti kasvavad sisendhinnad on ka koduparanduskulude vastutuul. Mitteeluruumide kulutuste osas langesid nii arhitektuuriarvestuste indeks kui ka Dodge Momentumi indeks juulis tagasi, kuna COVID -i deltalaine taastas ebakindluse üürnike tulevase nõudluse ümber. Otsime veel tagasihoidlikku kasumit üldiste ehituskulude jaoks juulis.

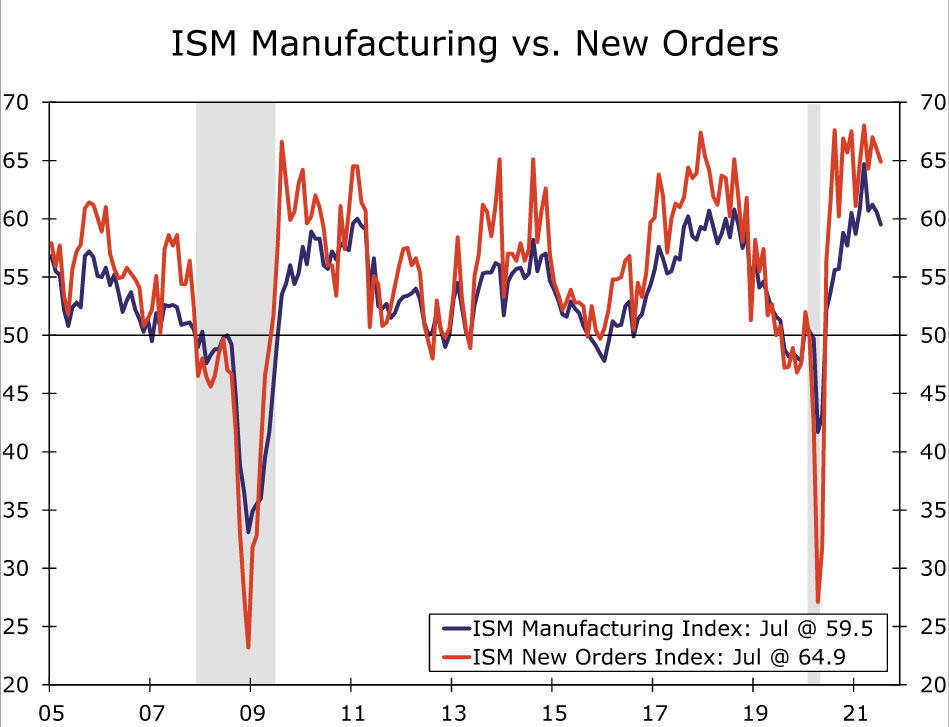

ISM Manufacturing • Kolmapäev

Läbipaistvad tarneahela kitsaskohad takistavad muidu tugevat tegevust tehasesektoris. ISM -i tootmisindeks jäi alla ootuste ja langes juulis 59.5 -ni, mis oli esimene lugemine alla 60 pärast aasta algust. Enamik pealkirjaindeksi alamkomponente halvenes kuu jooksul, eriti uued tellimused, tootmine ja varud. Oli mõningaid märke selle kohta, et osade ja tööjõu hankimine on muutumas vähem probleemiks. Tööhõiveindeks ületas laienemisala, samal ajal kui tasutud hindade indeks langes hiljuti kõrgelt tõusnud tasemelt. Tarnijate tarneindeks langes samuti viie kuu madalaimale tasemele 72.5. Need parandused on kahtlemata tervitatav uudis töötlevale tööstusele, kes on olnud kogu majandust mõjutavate tarneahela nihkumiste epitsenter. Tundub, et sujuvalt toimivad väärtusahelad on siiski mõnevõrra eemal, kuna paljud ülemaailmsete pakkumise kitsaskohtade näitajad (nagu meie „manomeeter”) on endiselt kõrgendatud. Seda ja enamiku Föderaalse tootmistegevuse piirkondliku uuringu oodatust pehmemaid tulemusi silmas pidades ootame augustis töötleva ISM-i järjekordset tagasihoidlikku langust.

Töötamine • Reede

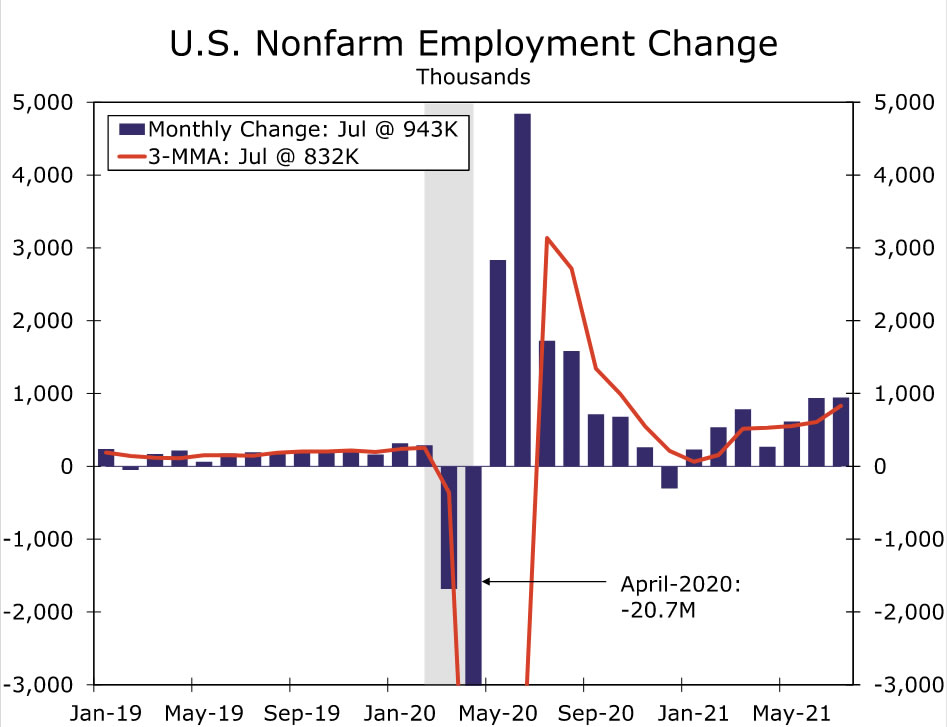

Tundub, et tööturu taastumine kiireneb. Tööandjad lisasid juulis 943 832 töökohta, viies kolme kuu libiseva keskmise 5.4 5.9-ni, mis on kiireim tempo alates eelmise aasta oktoobrist. Vahepeal langes töötuse määr järsult 0.4 protsendilt 5.0 protsendile. Tundub, et tööandjatel on endiselt probleeme avatud ametikohtade komplekteerimisega, mis hoiab palgatõusul survet. Keskmine tunnipalk tõusis juulis XNUMX%, viies kolme kuu aastase tempo XNUMX% -ni.

Augustiks ootame palgaarvestuses järjekordset tugevat kasvu. See tähendab, et kasv võib veidi jääda alla juuli tohutule lisandumisele. Esiteks meelitas palgatõendeid juulis 221 tuhande kohalike omavalitsuste haridustööde kasv, mille tulemuseks oli hooajalise kohanemisprotsessi tõttu tõenäoliselt ülehinnatud, mis on pandeemia alguse järgselt ebaharilike töölevõtmisharjumuste tõttu avalikus hariduses muutunud. Teisest küljest saavutas vaba aja veetmise ja külalislahkuse sektor juulis tugeva kasumi, mis näitab, et tööjõupakkumise piirangud hakkavad leevenduma. Paljud osariigid on nüüd föderaalsest pandeemilisest töötushüvitiste programmist väljunud, mis võib aidata järgmistel kuudel tööjõupakkumist suurendada. Sellegipoolest kujutab COVID -juhtumite suurenemine, mida põhjustab väga edastatav Delta variant, mõningast negatiivset riski, kuna hirm viiruse tabamise ees on üks tegureid, kes hoiavad töötajad kõrvale. Seoses sellega peab FOMC tõenäoliselt taas rahvatervise seisundi halvenemist kahjulikuks „olulisele edasisele arengule”, mis kõrvaldab augusti tööhõivearuandest mõningase koormuse võimaliku kitsendamise aja määramisel.

Rahvusvaheline ülevaade

Eurotsooni majandus näitab endiselt tugevat hoogu

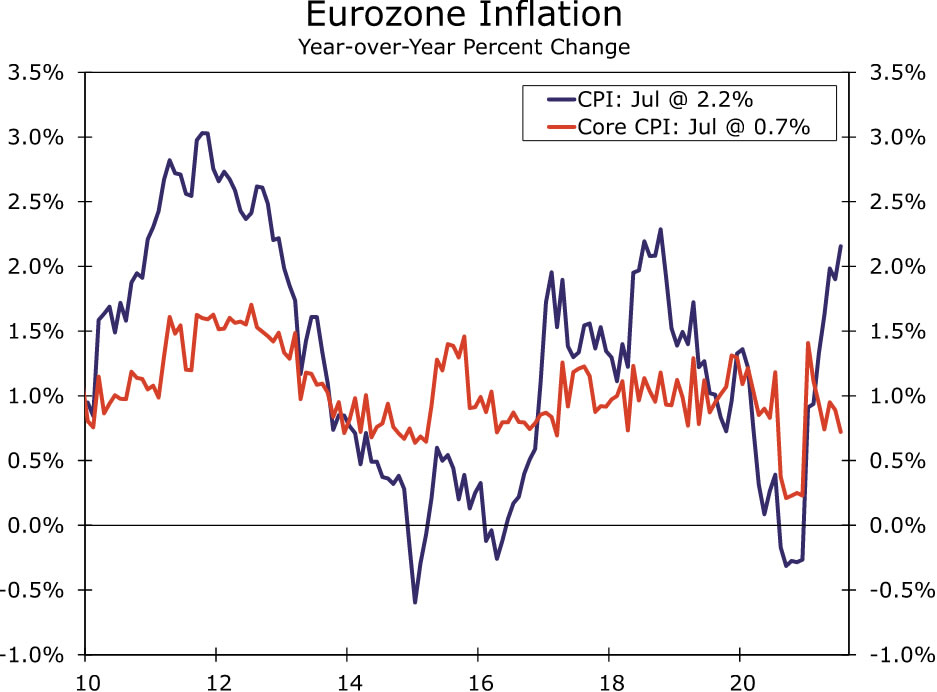

Pärast seda, kui eurotsooni majandus oli II kvartalis märgatavalt 2.0% tugevam kui kvartal, näitasid augusti PMI andmed, et kolmandas kvartalis on tugev hoog edasi liikunud. Eriti tähelepanuväärne on see, et teenuste PMI jäi praktiliselt muutumatuks (2), mis on endiselt ajalooliselt kõrgel tasemel, samas kui tootmise PMI leevendas veidi, 59.7 -ni. Aruande üksikasjad näitasid uute tellimuste ja sissetulevate uute äritegevuse pehmenemist. Üldiselt ootame euroala kolmanda kvartali SKP kasvu 61.5% võrreldes kvartaliga, mis on isegi tugevam kui II kvartali kasv. Samal ajal jäid ka PMI uuringu sisend- ja toodanguhinna komponendid suhteliselt kõrgele tasemele, mis viitab inflatsioonisurvele, kuigi need surved ei ole euroala THI -s veel olulisel määral avaldunud.

Eraldi näitab Saksamaa augustikuine IFO ärikindlus ka euroala suurima majanduse jaoks mõistlikku hoogu, ehkki võib viidata mõningasele aeglustumisele selle aasta lõpus. Peamine ärikliima indeks langes 99.4 -ni. Praegune hindamiskomponent kasvas tegelikult 101.4 -ni, kuid ootuste komponent näitas märgatavat langust 97.5 -ni.

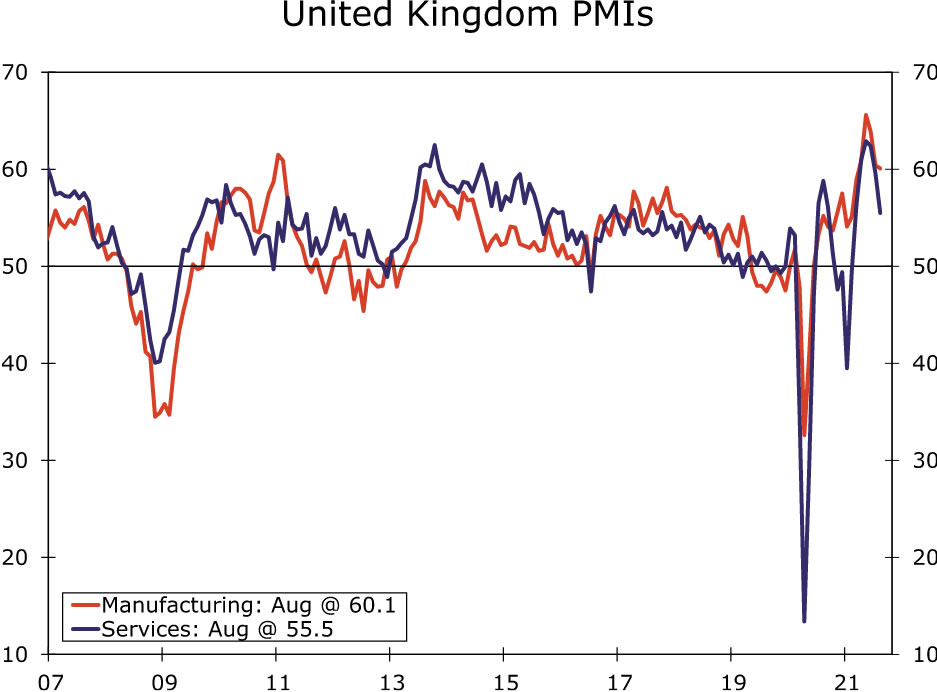

Vastupidiselt eurotsoonile näitasid Ühendkuningriigi augusti PMI uuringud märkimisväärset aeglustumist, kuigi seda oli võib-olla alati oodata pärast seda, kui Ühendkuningriigi majanduskasv oli II kvartalis 4.8%. Augusti teenuste PMI langes 2 -ni, mis on madalaim tase alates veebruarist, samas kui tootmise PMI langes 55.5 -ni. Uuring pärineb pärast juulis toimunud jaemüügi vähenemist ja näitab, et kuigi teenindussektor kasvab tõenäoliselt kolmandas kvartalis, kasvab see tõenäoliselt palju aeglasemalt kui teises kvartalis. Selle tulemusel ootame ka Ühendkuningriigi kolmanda kvartali SKP aeglasemat kasvu, meie prognoositud 60.1% kvartali ja kvartali kasv on vaid umbes pool teise kvartali kasvust.

Lõpuks tõstis Korea Pank sel nädalal oma rahapoliitika teadaandes mõnevõrra "kohutavat intressitõusu". Korea Pank tõstis oma poliitikakursi 25 baaspunkti 0.75%-le, üllatades (väikest) enamikku analüütikutest, kes olid oodanud, et keskpank hoiab intressimäärasid stabiilsena. Otsus intressimäärasid tõsta ei olnud üksmeelne - üks poliitikakujundaja hääletas intressimäärade stabiilsuse säilitamise üle. Samuti kohandab Korea Pank järk -järgult majandusele antava toetuse määra, võttes muu hulgas arvesse COVID -arengut ja rahalist tasakaalustamatust. Vahepeal hoidis Korea Pank oma SKP -prognoose muutmata, tõstes samal ajal oma THI -inflatsiooniprognoose. Sellegipoolest kirjeldas keskpanga president Lee intressimäärasid pärast kolimist endiselt soodsana ning enamik majandusteadlasi ootab veel üht intressitõusu, enne kui ta märtsis keskpanga presidendi ametist lahkub.

Rahvusvaheline väljavaade

Hiina PMI • Teisipäev

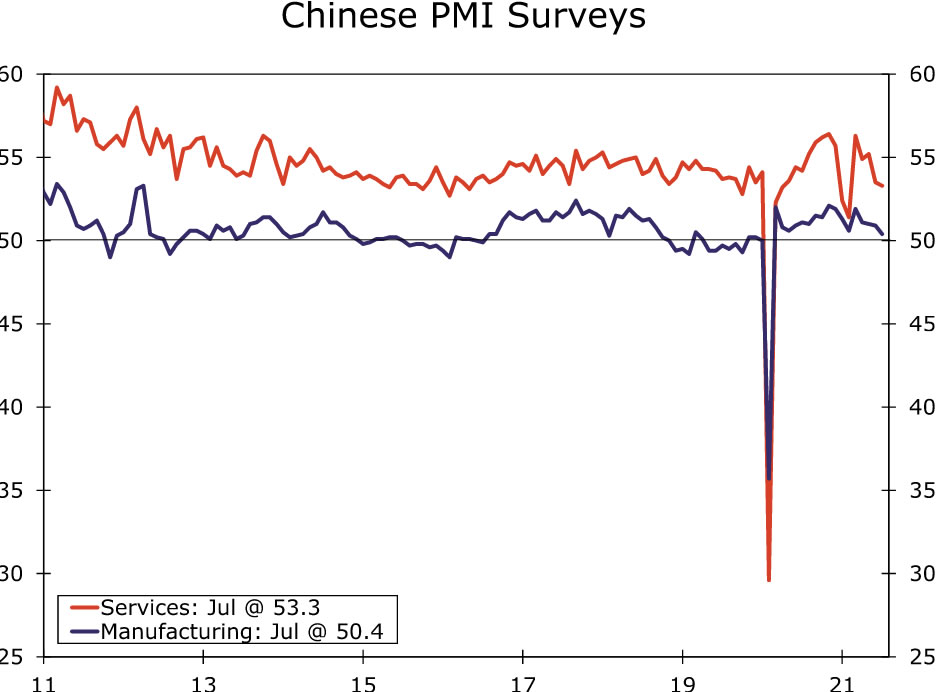

Hiina majandus on viimastel kuudel aeglustunud, osaliselt COVIDiga seotud piirangute ja regulatiivsete muudatuste tõttu. Lokaliseeritud COVID -haiguspuhangute puhul on turismiüritustele ja -kohtadele kehtestatud mõningaid piiranguid ning need on mõjutanud lennureise. Samal ajal mõjutavad tööstustegevust potentsiaalselt regulatiivsed muudatused, sealhulgas reostuse piiramise meetmed.

Selle taustal on konsensuse prognoos Hiina ametlike PMIde edasiseks languseks augustis. Tootmise PMI peaks eeldatavasti vähenema 50.2 -ni, eriti teenuste PMI peaks eeldatavasti langema 52.0 -ni. Caixini PMI -d, mille maksetähtaeg on samuti järgmine nädal, peaksid töötleva tööstuse PMI -s langema 50.1 -ni ja teenuste PMI -d 52.0 -ni. Kuigi oleme selle aasta jooksul oma Hiina 2021. aasta SKP kasvuprognoosi langetanud, on selle prognoosiga seotud riskid tõenäoliselt siiski allapoole suunatud.

Eurotsooni THI • Teisipäev

Järgmise nädala augustikuised euroala tarbijahinnaindeksid euroalal peaksid inflatsiooni mõnevõrra kiirendama. Kuigi osa sellest võib peegeldada teatud hinnasurve tugevnemist, eeldatakse, et baasmõjud aitavad kaasa ka kiiremale inflatsioonile.

Mõningaid inflatsioonisurveid on tekkimas, mis kajastuvad kõige selgemalt euroala PMI -uuringutes, kus sisend- ja toodanguhinna komponendid on ajalooliselt kõrgemal tasemel. See tähendab, et THI läbipääs on siiani olnud piiratud. Augustis peaks peamiseks tarbijahinnaindeksit kiirendama 2.7% -ni võrreldes eelmise aasta sama perioodiga, võrreldes 2.2% -ga juulis. THI baasinflatsioon peaks augustis kahekordistuma 1.4% ni, võrreldes juuli 0.7% ga.

Suur osa sellest inflatsiooni kiirenemisest tuleneb aga hinnalangusest ja möödunud aasta keskel Saksamaal toimunud käibemaksu ajutisest vähendamisest. Näiteks keskendudes põhilisele THI -le ja korrigeerides seeriaid hooajaliste mõjudega, võrduks augusti konsensuse prognoos 1.4% augustikuise THI -põhiinflatsiooni aastase tempoga, mis on viimase kuue kuu jooksul umbes 0.4%. See tähendab, et me ei peaks augustikuist inflatsioonitõusu tulevaste inflatsioonisurvete esilekutsujaks ja kahtleme ka Euroopa Keskpangas.

Kanada SKP • teisipäev

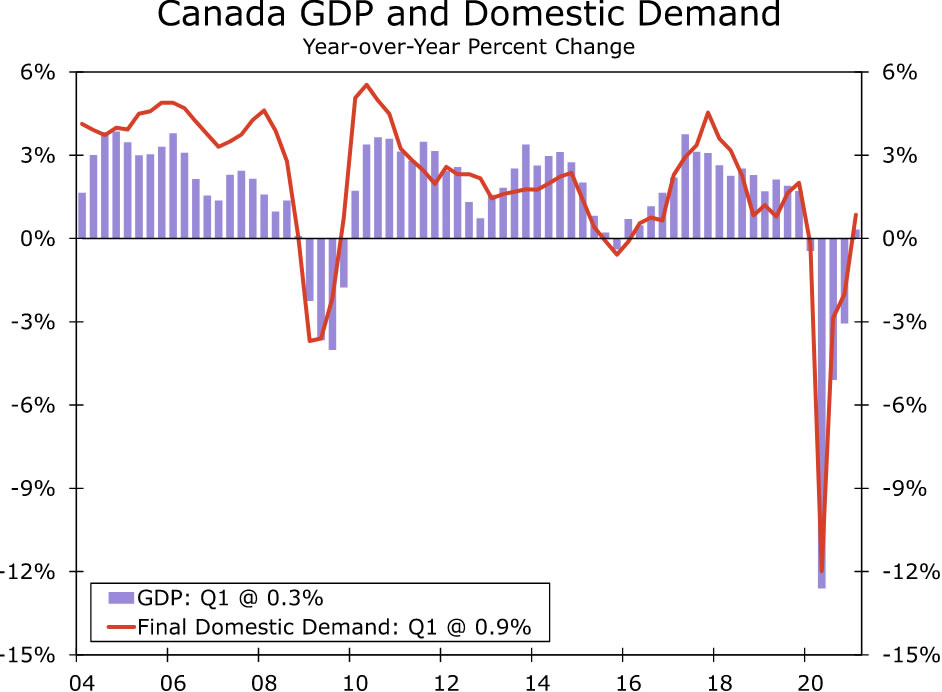

Kanada SKP andmed avaldatakse järgmisel nädalal ja need peaksid II kvartalis näitama aeglasemat, kuid siiski arvestatavat majanduskasvu. Teise kvartali SKP kasvuks prognoosime 2% kvartaliga võrreldes kvartaliga võrreldes aastaseks, mis on väga lähedal konsensuse prognoosile 2%, kuid tunduvalt allapoole I kvartali 2.4% kasvu.

Arvestades COVID -juhtumite uuenenud levikut ja sellega seotud piiranguid, oleks see siiski II kvartali korralik kasvutempo. Näiteks kvartali alguses langes märkimisväärselt tööhõive ja jaemüük, enne mõningast taastumist juunis. Selle tulemusena kahtlustame, et II kvartali sisenõudluse kasv ei pruugi olla nii tugev kui SKP. See tähendab, et kuna majandus on COVID -piirangute ees osutunud vastupidavaks, eeldame, et Kanada Pank peab majanduskasvu aeglustumist ajutiseks ja usume, et keskpank jätkab kuude ja kvartalite jooksul vähem soodsat rahapoliitikat ees.

Intressimäärade jälgimine

Powell hoiab teravnemisele avatud meelt

Föderaalreservi „kitsendamise” teema on viimastel nädalatel olnud finantsturgudel väga esirinnas. Püüdes pakkuda majandusele rahalisi võimalusi, on Fed teinud rohkem kui aasta jooksul igakuiseid oste, mille kogusumma on 80 miljardit dollarit riigiväärtpabereid ja 40 miljardit dollarit hüpoteegiga tagatud väärtpabereid. Kahe viimase FOMC koosoleku protokollid näitavad, et komitee on arutanud tingimusi, mille korral Föderaalreserv oma erakorralist varade ostmise tempot vähendaks (st „vähendaks”) ning mitmed FOMC liikmed on avalikult öelnud, et Fed peaks varsti hakkama kitsenema. Nii et kõik pilgud olid suunatud Fed esimehele Powellile, kui ta täna Jackson Hole'i majanduspoliitika sümpoosionil esines.

Meie arvates ei andnud tool Powell märku, et kitsendamine on kohe -kohe käes. Ta tunnistas, et oli 28. juuli FOMC koosolekul, nagu ka enamik teisi komitee liikmeid, seisukohal, et „kui majandus areneks ootuspäraselt laias laastus, võib olla asjakohane hakata sel aastal varade ostmise tempot vähendama. ” Vahepealne kuu on aga toonud uudiseid. Hea uudis on see, et tööhõive kasv oli juulis tugev. Teisalt on riskid majandusväljavaadetele Delta variandi leviku tõttu tõusnud. Powell rõhutas tugeva tööhõive eeliseid ja sõnastas jätkuvalt oma seisukohta, et inflatsiooni järsk tõus sel aastal on mööduv. Lühidalt öeldes ei tundu, et Föderatsiooni esimees oleks veel otsustanud, millal alandada, ja ta jätkab sissetulevate andmete vaatamist. Augusti tööturu aruanne, mis on kavas avaldada reedel, 3. septembril, on oluline näitaja kitsendamise alguseks.

Isegi kui vähendamist alustatakse, jäävad rahalised tingimused soodsateks. Fed jätkab riigikassa väärtpaberite ja MBS -i ostmist, vaid aeglasemas tempos. Nii et pikaajaliste intressimäärade järsk varukoopia ei tundu lähitulevikus tõenäoline, välja arvatud juhul, kui majanduskasv osutub tugevamaks ja/või inflatsioon on suurem, kui enamik turuosalisi praegu ootab. Kui Föderaalreserv on oma kitsendamisprotsessi lõpetanud, keskendutakse seejärel esimese intressimäära tõstmisele. Meie arvates säilitab FOMC vähemalt 0.00. aasta lõpuks föderaalfondide intressimäära praeguses sihtvahemikus 0.25% kuni 2022%.

Krediidituru statistika

Red-Hot CLO turg

Möödunud aasta on olnud raha kogumise ja tehingute tegemise bänneriaasta. Madala intressimääraga keskkond on toetanud rekordilist tehinguvoogu, kuna ettevõtted on saanud pandeemiast väljudes odavalt laenu võtta. Eriti on tõusnud nõudlus tagatud laenukohustuste järele. S&P Global Market Intelligence'i andmetel on CLO müük eelmise aasta künnist täielikult taastunud ja tõuseb USA -s rekordlipiga. Ülemaailmselt ületas CLOde turg hiljuti 1 triljoni dollari piiri.

CLO-d on väärtpaberid, mille tagatiseks on tavaliselt madala reitinguga ettevõtete laenud. CLO -ga saab investor plaanitud laenumakseid aluslaenudelt, võttes suurema osa riskidest laenuvõtjate makseviivituse korral. Vastutasuks makseviivitusriski võtmise eest pakutakse investoritele keskmisest kõrgema tootluse potentsiaali. CLO turgu kasutatakse sageli suurte institutsionaalsete investorite kanalina, et laenata investeerimisvälistele laenuvõtjatele. Suurem CLO emiteerimine tähendab tavaliselt rohkem kuiva pulbrit, et toetada erakapitali väljaostude ja ühinemiste ja tehingute laenurahastamist.

CLO -d on ajalooliselt pakkunud tulususpreemiat teiste samaväärse reitinguga ettevõtete krediidiinstrumentide ees. See tähendab, et turu struktuur ja volatiilsus taltsutasid pärast finantskriisi investorite huvi. Pärast krahhi hoidsid paljud investorid krediidituletisinstrumentidest eemale pärast seda, kui nad pidid tagasi maksma laenud väärtpaberitele, mille väärtus oli langenud. Viimase paari aasta jooksul on investorid muutunud CLO -de suhtes mugavamaks ja emiteerimine on paranenud. Turu institutsionaalset ostjabaasi on aidanud süvendada ka kindlustusseltside ja pensionifondide uued huvid. Kuna praegu toimub palju väljaostmisi, peaks CLO moodustamise rekordiline tempo toetama rahastamist järgmistel kuudel.

Nädala teema

Kolledžijalgpalli majandus: III hooaeg

Suve lõppedes ja koolid alustavad isiklikku õpetamist, lähenevad kiiresti kolledži jalgpallimängud. Hooaja igal nädalal avaldame ühe või kaks aruannet, mis toovad esile olulise kokkusaamise, hõlmates osa ajaloost iga ülikooli jalgpalliprogrammi, kohaliku majanduse ja/või koolikogukonna taga ning loomulikult ka mõningaid ennustusi eelseisva mängu kohta.

Selle aasta suurimad muudatused kolledži jalgpallis tegelevad finantsküsimustega. Pärast osariikide seadusandjate mitmeid samme ja suurt ülemkohtu otsust on NCAA muutnud oma reegleid, et võimaldada kolledži sportlastel teenida raha, müües oma nime, kuvandi ja sarnasuse õigused (NIL). Tõenäoliselt on see mõju suurimate koolide sportlastele, kes osalevad riiklikult telesaadetes. Koolidel, mis asuvad suurte meediaturgude lähedal, näib olevat ka suurem konkurentsieelis, mis võib muuta koolid, nagu UCLA ja USC, tipptalentide jaoks populaarsemaks sihtkohaks. Suured meediakeskused, nagu Atlanta, Miami, Dallas ja Nashville, sooviksid veelgi tugevdada SECi konkurentsipositsiooni, samal ajal kui Big Tenil peaks olema Chicagos palju juurdepääsu meediale.

Arvatakse, et suurte mängude ja telesaadete pideva voo tagamine on teiste suurte hooajaväliste muudatuste liikumapanev jõud, sealhulgas Texase ülikooli ja Oklahoma ülikooli kolimine suurest 12-st ja SEC-sse. Texas ja Oklahoma plaanivad kolida alles pärast 2024. aasta hooaega, mil Big 12 praegune telekontakt otsa saab. Väljavaade veelgi rohkem näha SEC kolledži jalgpallimänge on tekitanud muret SECi kasvava mõju pärast. Möödunud nädalal teatati liidust suure kümne, Pac-12 ja ACC vahel. Siiani on saadaval vähe üksikasju, kuid kokkulepe näib olevat katse saada mõjuvõimu televisioonitehingute üle läbirääkimistel ja võib põhjustada ka mõningaid konverentsidevahelisi kohtumisi.

Kuigi ACC, Big Ten ja Pac-12 hiljutise liidu üheks eesmärgiks on kõrvaldada üksteise meeskondade salaküttimine, kahtleme, et oleme konverentsi ümberkorraldamise lõppu näinud. Meediaõiguste kasvav tähtsus, mis moodustab 30% 1. divisjoni jalgpalliprogrammide tuludest, ajendab tõenäoliselt üha uusi programme otsima liikmeks ühel Power Five konverentsil. Kiiresti kasvavate turgude koolid pakuvad erilist huvi ja konverentsid on tõenäoliselt huvitatud oma geograafilise haare laiendamisest, hõlmates seal ka uusi uue meedia turge, kus see on mõttekas. See muudaks konverentsimängud suuremate võrkude jaoks atraktiivseks.

Meil on agressiivne mängude ajakava, mida kavatseme kajastada oma iganädalases kolledži jalgpalli majanduslike väljavaadete sarjas. Aruanded on lõbus viis riigi ja kohaliku majanduse arutamiseks ning kolledži jalgpalli vaatamiseks. Tänavuse kolledži jalgpallihooaja algusesse suhtutakse pisut rohkem, kui enamikku. Kolledži jalgpall on ainulaadne, sest enamik meeskondi saab endale lubada ainult ühe libisemise, kui nad loodavad võistelda riigi tiitli eest. See teeb peaaegu igast mängust enamiku meeskondade jaoks suure mängu. COVID ripub jätkuvalt ka spordi kohal. Kas fännid naasevad staadionitele täies koosseisus? Saame sellest peagi teada, sest hooaeg algab sel laupäeval ja täispikk mängude arv on kavas pikendatud talgupäeva nädalavahetusel, mis algab neljapäeval, 2. septembril.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid