Dollar jätkab USA varase seansi ajal kasumi vähenemist, kuna nädal hakkab lõppema. Turud eiravad PCE inflatsiooniandmeid suures osas, samas kui euro kehitab ka THI -d. Ka Kanada dollar ignoreerib oodatust väiksemat SKP kahanemist. Tagasilöögis on eesotsas Sterling, kellele järgneb Aussie. Nädala osas pooldab greenback endiselt parima tegijana sulgemist, Uus -Meremaa dollar on aga halvim.

Euroopas on kirjutamise ajal FTSE langus -0.59%. DAX on alla -0.31%. CAC on langenud -0.05%. Saksamaa kümneaastane tootlus on -10 juures langenud -0.039. Varem Aasias langes Nikkei -0.236%. Jaapani 2.31 -aastane JGB tootlus langes -10 kuni 0.0145. Singapore Strait Times langes -0.055%. Hiina ja Hongkong olid puhkusel.

USA PCE hinnaindeks tõusis augustis 4.3% -ni, tuum -PCE jäi samaks - 3.6%

USA isiklik sissetulek kasvas augustis 0.2% ehk 35.5 miljardit USA dollarit, mis vastas ootustele. Isiklikud kulutused kasvasid 0.8% ema ehk 130.5 miljardit USA dollarit, üle 0.7% ema ootuse.

Peamine PCE hinnaindeks tõusis aastaga 4.3% -ni, võrreldes 4.2% -ga, mis ületab 3.9% -list ootust. PCE põhihindindeks jäi samaks, 3.6%, mis vastas ootustele.

Kanada SKP vähenes juulis -0.1% ema, augustis 0.7% ema võrra

Kanada SKP langes juulis -0.1% ema, parem kui -0.2% ema. Kogu aktiivsus jääb veebruaris 2 -2020% alla pandeemiaeelse taseme. Kokkuvõttes tõusis 13 tööstussektorit 20 -st. Esialgne teave näitab, et reaalne SKP kasvab augustis ligikaudu 0.7%.

Eurotsooni tarbijahinnaindeks tõusis septembris 3.4% -ni, põhiline THI tõusis 1.9% -le

Eurotsooni tarbijahinnaindeks kiirenes septembris 3.4% -ni, võrreldes 3.0% -ga, mis ületab 3.3% -list ootust. Põhiline tarbijahinnaindeks tõusis 1.9% -ni, võrreldes 1.6% -ga, mis ületab 1.8% -list ootust.

Kui vaadata euroala inflatsiooni põhikomponente, siis oodatakse septembris kõrgeimat aastamäära energeetikas (17.4%, augustis 15.4%), millele järgnevad energiaga mitteseotud tööstuskaubad (2.1%, augustis 2.6%) ), toit, alkohol ja tubakas (2.1%, augustis 2.0%) ja teenused (1.7%, augustis 1.1%).

Eurotsooni PMI tootmine viidi lõpule 58.6 juures, mis suurendab tarneahela vastutuult

Eurotsooni PMI Manufacturing lõpetati septembris 58.6 -ga, mis on vähem kui augustis 61.4. See oli peamise indeksi suurim langus alates 2020. aasta aprillist, kuna pakkumispiirangud mõjutasid kaupade tootjaid. Terav inflatsioonisurve püsis, kuna tarnijate tarneaeg pikenes jätkuvalt märkimisväärselt.

Chris Williamson, ettevõtte IHS Markit ärimajandusteadlane, ütles: „Kuigi eurotsooni tootmine laienes septembris jõulises tempos, on kasv märgatavalt nõrgenenud, kuna tootjad teatavad tarneahela vastutuulest tulenevate maksude suurenemisest… Tarneolukord peaks hakkama paranema nüüd, kui COVID-19 juhtumid vähenevad ja vaktsineerimismäärad paranevad paljudes riikides, eriti mitmes Aasia olulises majanduses, kust on pärit palju komponente, kuid see on paratamatult aeglane protsess, mille puhul võib pakkumiste ja hinnatõusude teema ilmneda ka 2022. aastal. ”

Saksamaa PMI Manufacturing lõpetati septembris 58.4 -ga, mis on augusti 62.6 -ga võrreldes madalam. Markit ütles, et toodang ja uued tellimused kasvasid aeglasemalt 15 kuu jooksul. Sisendite puudus tõstis jätkuvalt kulusid, mis tõi kaasa kõrgemad toodanguhinnad. Töökohtade loomise tempo aeglustus, kuna majanduskasvu ootused langesid 13 kuu madalaimale tasemele.

Prantsusmaa PMI Manufacturing lõpetati septembris 55.0 -ga, mis on madalam kui augusti 57.5, mis on madalaim alates jaanuarist. Markit ütles, et sisendite tarneaeg halvenes enne COVID-19 enneolematu kiirusega. Toodangu kasv kaotas pakkumisepoolsete väljakutsete tõttu veelgi hoogu. Uute tellimuste kasv pehmendas veelgi.

Ühendkuningriigi PMI tootmine viidi lõpule 57.1, laskudes stagflatsiooni poole

Ühendkuningriigi PMI Manufacturing lõpetati septembris 57.1 -ga, mis on augusti 60.3 -st madalam. Markit ütles, et toodang ja uued tellimused kasvasid alates veebruarist kõige aeglasemalt. Uus eksporditegevus langes esimest korda kaheksa kuu jooksul.

IHS Markiti direktor Rob Dobson ütles: „Septembri PMI tõstab esile riski, et Ühendkuningriik laskub„ stagflatsiooni “poole, kuna tootmistoodangu ja uute tellimuste kasv aeglustus järsult, samal ajal kui sisendkulud ja müügihinnad jätkasid tõusu… . Kui nendele probleemidele pole lahendust leitud, on tootjad, eriti väiksemad ettevõtted, kellel on väiksem turujõud või võimsuse paindlikkus, jätkuvalt lähitulevikus nende vastutuulte käes, vihjates paljude ettevõtete ees ootavale raskele sügisele ja talvele. ”

BoJ arvamused: Olulisi muutusi Jaapani olukorras ei ole

BoJi 21. – 22. Septembri koosoleku arvamuste kokkuvõttes märgitakse: „Kuna Jaapani olukorras ei ole olulisi muutusi, kus majandustegevust, näiteks ettevõtete, on toetanud soodsad finantstingimused, on see asjakohane Pangal säilitada praegused rahapoliitilised meetmed ”.

Ühes arvamuses märgiti ka: „kuigi finantsturud on üldiselt olnud stabiilsed, on vaja tähelepanelikult jälgida majandus- ja finantsarengut, sealhulgas Hiina kinnisvarasektori arengute mõju ülemaailmsetele finantsturgudele, ning olla valmis vajadusel kiiresti reageerima. ”

Jaapani Tankani suure tootmise indeks tõusis 18 -ni, mis on kõrgeim alates 2018

Jaapani Tankani suure tootmise indeks tõusis kolmandas kvartalis 14-lt 18-le, ületades ootusi 3-st. See on kõrgeim tase alates 13. aastast. Suured töötleva tööstuse väljavaated kasvasid 2018-lt 13-le, alla 14-aastase ootuse. ootus 15. Mittetööstuse väljavaated olid muutumatul tasemel 1, alla 2.

Suured ettevõtted peaksid aprillis alanud eelarveaastal suurendama kapitaliinvesteeringuid 10.1% võrra, kasvades eelnevast 9.6% näitajast. Inflatsioon on eeldatavalt 0.7% aastas, veidi kõrgem kui 0.6%, nagu eelmises uuringus oodati.

Jaapani PMI tootmine viidi lõpule 51.5

Jaapani PMI Manufacturing lõpetati septembris 51.5 -ga, mis on madalam kui augusti 52.7. Markit märkis tootmise ja sissetulevate ettevõtete vähenemist. Kulukoormus on järsult tõusnud 13 aasta jooksul, arvestades tarneahela katkestusi. Ettevõtete usaldus tugevnes aga esimest korda kolme kuu jooksul.

Samuti vabastati töötuse määr augustis 2.8%.

Austraalia AiG tootmine langes 51.2-ni, taastumine jäi seisma

Austraalia AiG tootlikkuse indeks langes septembris 51.6 -lt 51.2 -le. Mõningaid üksikasju vaadates kasvas tootmine 2.9 kuni 53.1. Tööhõive langes -4.3 -lt 47.1 -le. Uute tellimuste arv langes -5.1 kuni 52.0. Eksport kasvas 6.8 51.9 -ni.

Ai Groupi tegevjuht Innes Willox ütles: „Tootmissektori elavnemine möödunud aastal oli septembris peaaegu peatunud, kuna sulgemiste ja piiride sulgemise mõju piiras tegevust kahes suurimas osariigis…. Tootjad loodavad, et piirangute tagasitõmbamise väljavaade tõstab jõudlust lähikuudel. ”

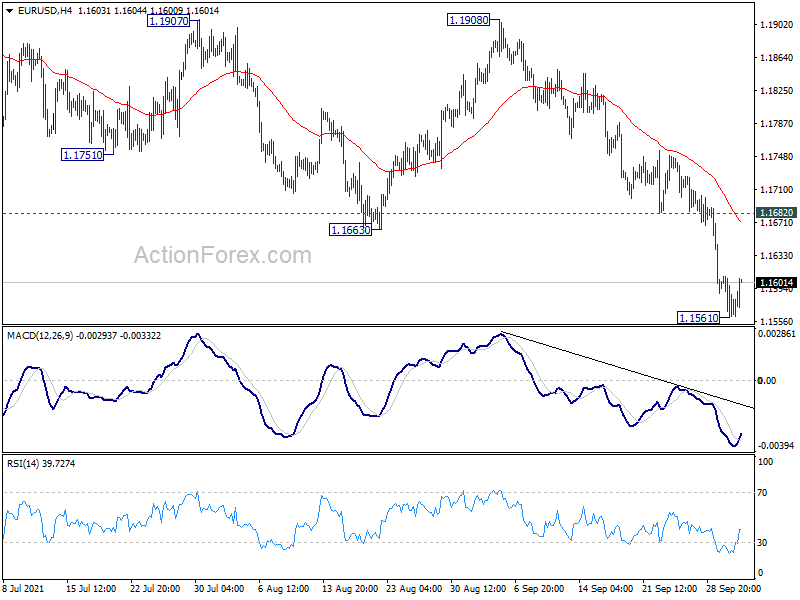

EUR / USD keskpäeva perspektiiv

Igapäevased pöördenurgad: (S1) 1.1556; (P) 1.1583; (R1) 1.1603; Veel ...

EUR/USD päevasisene eelarvamus on neutraalne, kui 4 -tunnine MACD on ületatud signaalijoone kohal. Taastumise tõus peaks olema piiratud 1.1682 vastupanuga, et tuua uus kukkumine. Negatiivne külg on see, et vaheaeg 1.1561 pikendab kogu langemist 1.2348 -lt, parandusena kogu tõusule 1.0634 -lt. Järgmine eesmärk on 1.1289 fibonacci keskmise tähtajaga tase. Sellegipoolest toob püsiv paus 1.1682 tugevama tagasilöögi tagasi 1.1908 vastupanu poole.

Suuremas pildis väidab 1.1602 püsiv paus, et tõus 1.0635 -lt (2020. aasta madalaim) on lõppenud 1.2348 -ga. Sügavamat langust näeks 61.8%, retracement 1.0635 kuni 1.2348 1.1289 juures. Pange tähele ka seda, et 55 -nädalane EMA paus (1.1830) kannab ka keskpika perioodi langust. Kindel vaheaeg 1.1289 sillutab teed 1.0635 madala taseme uuesti testimiseks. Siiski võib öelda, et 1.1908 vastupanu katkestamine taaselustab keskmise tähtajaga bullishismi ja pöörab fookuse tagasi 1.2348 kõrgusele.

Majandusnäitajate ajakohastamine

| GMT | Ccy | Sündmused | Tegelik | Ennustus | eelmine | Muudetud |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Tankani suured tootmisindeks Q3 | 18 | 13 | 14 | |

| 23:50 | JPY | Tankaani suur tootmisrakendus Q3 | 14 | 15 | 13 | |

| 23:50 | JPY | Tankani mittetootmise indeks Q3 | 2 | 0 | 1 | |

| 23:50 | JPY | Tankan Non-Manufacturing Outlook Q3 | 3 | 5 | 3 | |

| 23:50 | JPY | Tankan Suur Kõik Tööstus Capex Q3 | 10.10% | 9.10% | 9.60% | |

| 23:30 | JPY | Töötuse määr Aug | 2.80% | 2.90% | 2.80% | |

| 23:50 | JPY | BoJ arvamuste kokkuvõte | ||||

| 00:30 | JPY | PMI tootmise september F | 51.5 | 51.2 | 51.2 | |

| 05:00 | JPY | Tarbijate usalduse indeks september | 37.8 | 38.9 | 36.7 | |

| 06:00 | EUR | Saksamaa jaemüük M / M aug | 1.10% | 1.60% | -5.10% | |

| 07:30 | CHF | SVME PMI sept | 68.1 | 65.6 | 67.7 | |

| 07:45 | EUR | Itaalia Tootmine PMI sept | 59.7 | 60.1 | 60.9 | |

| 07:50 | EUR | Prantsusmaa Tootmine PMI september F | 55 | 55.2 | 55.2 | |

| 07:55 | EUR | Saksamaa Tootmine PMI september F | 58.4 | 58.5 | 58.5 | |

| 08:00 | EUR | Eurozone Manufacturing PMI september F | 58.6 | 58.7 | 58.7 | |

| 08:30 | GBP | PMI tootmise september F | 57.1 | 56.3 | 56.3 | |

| 09:00 | EUR | Euroala THI Y / Y Sep P | 3.40% | 3.30% | 3.00% | |

| 09:00 | EUR | Euroala THI tuum Y / Y Sep P | 1.90% | 1.80% | 1.60% | |

| 12:30 | CAD | SKT M / M juuli | -0.10% | -0.20% | 0.70% | |

| 12:30 | USD | Isiklik sissetulek M / M Aug | 0.20% | 0.20% | 1.10% | |

| 12:30 | USD | Isiklikud kulutused aug | 0.80% | 0.70% | 0.30% | -0.10% |

| 12:30 | USD | PCE hinnaindeks M / M aug | 0.40% | 0.40% | ||

| 12:30 | USD | PCE hinnaindeks Y / Y aug | 4.30% | 3.90% | 4.20% | |

| 12:30 | USD | Core PCE hinnaindeks M / M aug | 0.30% | 0.20% | 0.30% | |

| 12:30 | USD | Core PCE hinnaindeks Y / Y aug | 3.60% | 3.60% | 3.60% | |

| 13:30 | CAD | PMI tootmine sept | 57.2 | |||

| 13:45 | USD | Tootmine PMI SepF | 60.2 | 60.5 | ||

| 14:00 | USD | Michigani tarbijate meeleoluindeks sept | 71 | 71 | ||

| 14:00 | USD | ISM Manufacturing PMI sept | 59.9 | 59.9 | ||

| 14:00 | USD | ISMi tootmishinnad makstud sept | 83.8 | 79.4 | ||

| 14:00 | USD | ISM töötleva tööstuse indeks sept | 49 | |||

| 14:00 | USD | Ehituskulud M / M Aug | 0.30% | 0.30% |

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid