Dollar on täna Aasia sessioonis pisut tagasi saavutamas, kuna eilne müügipakkumine oli seni suhteliselt hästi ohjeldatud. Ka naelsterling taastub koos euroga teiste vastu. Teisest küljest muutub Austraalia dollar pärast sündmusteta RBA intressimäära otsust pehmemaks. Ka teised toorainevaluutad on nõrgad. Üldiselt pöörduvad turud ISM-i teenuste poole, et saada juhiseid järgmiseks sammuks.

Tehniliselt ei viita dollari lähiaja languse pöördumisele ülekaalukalt. EUR/USD hoiab alla 1.1682 väiksema takistuse, AUD/USD alla 0.7315 väikese takistuse, USD/CHF üle 0.9214 toe, USD/JPY üle 110.44 toe. Samuti pole puhas GBP/USD 1.3608 takistuse murd. Niikaua kui need tasemed püsivad, tuleb dollari ostmine lähiajal tõenäoliselt tagasi kui mitte.

Aasias on selle artikli kirjutamise hetkel Nikkei miinuses -2.32%. Hongkongi HSI tõusis 0.32%. Singapore Strait Times on langenud -0.77%. Jaapani 10-aastase JGB tootlus on tõusnud 0.0046 tasemele 0.056. Hiina on endiselt puhkusel. Üleöö langes DOW -0.94%. S&P 500 langes -1.30%. NASDAQ langes -2.14%. 10-aastane tootlus tõusis 0.016 võrra 1.481-ni.

RBA hoiab intressimäära 0.10%, jätkake QE-d vähemalt 2022. aasta veebruarini

RBA jättis rahapoliitika ootuspäraselt muutmata. Sularaha intressimäär hoitakse 0.10%. Austraalia valitsuse võlakirjade tootluse eesmärk 2024. aasta aprilliks on samuti 0.10%. Varade ostuprogramm jätkub hinnaga 4 miljardit Austraalia dollarit nädalas vähemalt 2022. aasta veebruari keskpaigani. RBA jäi ka seisukohale, et intressimäära tõstmise tingimust „ei täideta enne 2024. aastat”.

Ta väitis, et Delta puhangu tagasilöök majanduse kasvule on eeldatavasti ajutine. Keskse stsenaariumi kohaselt kasvab majandus neljandas kvartalis uuesti ja eeldatavasti on "järgmise aasta teisel poolel tagasi oma Delta-eelsele teele".

Tööturu kohta ütles RBA, et ärisidemete ja vabade töökohtade andmed viitavad sellele, et "paljud ettevõtted soovivad palgata töötajaid enne eeldatavat taasavamist oktoobris ja novembris." Palga- ja hinnasurve on endiselt “vaoshoitud” ning ülemaailmsete tarneahelate häired üldises inflatsioonis “jäävad piiratud”.

Austraalia kaubavahetuse ülejääk paisus augustis järjekordse rekordini

Austraalia kaupade ja teenuste eksport kasvas augustis 1923 miljonit Austraalia dollarit ehk 4%, 48.52 miljardi dollarini. Ekspordi kasvu juhtisid LNG, koksisüsi ja termokivisüsi, seda nii kõrgemate hindade kui ka mahtude osas. Kaupade ja teenuste import langes -506 miljonit Austraalia dollarit ehk 1%, 33.44 miljardi dollarini. Kaubavahetuse ülejääk tõusis 12.65 miljardilt Austraalia dollarilt 15.08 miljardile Austraalia dollarile, mis ületas ootusi 10.10 miljardit Austraalia dollarit, ja saavutas järjekordse rekordi.

Samuti langes jaemüük augustis -1.7% võrreldes eelmise aasta sama perioodiga, -0.7% aastaga. Quarterly Economy Wide Surveysi direktor Ben James ütles: "Jaemüügikäivet mõjutavad jätkuvalt negatiivselt sulgemispiirangud, kusjuures igas mandriosa idaosariigis on vastavalt oma piirangute tasemele langus. Seevastu osariikidel, kus ei olnud sulgemisi, läks hästi ning Lääne-Austraalia ja Lõuna-Austraalia tõusid tugevalt, kuna füüsilised poed olid kauplemiseks avatud.

AiG ehitusindeks tõusis septembris järsult 38.4-lt 53.3-le. Ai Groupi poliitikajuht Peter Burn ütles: "Austraalia PCI hüppeline tõus septembris oli suuresti tingitud sellest, et paljud ehitajad ja ehitajad teatasid aktiivsuse edasisest langusest pärast seda, kui enamus nägi augustis aktiivsuse langust... Tulevikku vaadates on edasine leevenemine piirangute kaotamine ja ootele pandud töö jätkamine peaks eelseisvatel kuudel nägema sektoris otsustavamat paranemist.

Jaapani ostujuhtide teenuste koondhinnanguks oli 47.9, kuid ettevõtted on pandeemia võimaliku lõppemise suhtes optimistlikud

Japan PMI Services lõpetati septembris 47.8-ga, võrreldes augusti 42.9-ga. PMI Composite'i hind oli 47.9, võrreldes augusti 45.5-ga. Markit ütles, et toodangu vähenemine ja uued ärid leevenesid. Tööhõive kasvas kiireimas tempos alates aprillist. Ka ärioptimism tugevnes kolme kuu kõrgeimale tasemele.

IHS Markiti ökonomist Usamah Bhatti ütles: „Üldine erasektori aktiivsus langes septembris püsivalt, ehkki leebemalt, mida juhtis aeglasem langus suuremas teenindussektoris. Samal ajal olid nii töötleva tööstuse toodang kui ka uued tellimused esimest korda pärast 2020. aasta lõppu languses.

„Jaapani erasektori ettevõtted märkisid ka viimase 13 aasta tugevaimat kulusurvet, kuna tarneahela katkemine pärssis jätkuvalt kodumaist ja ülemaailmset aktiivsust. Märkimisväärselt tõusid hinnad tooraine, personali ja kütuse osas. Sellest hoolimata olid ettevõtted optimistlikud, et pandeemia lõpuks saabub järgmise 12 kuu jooksul ning see annab laiapõhjalise tõuke nõudlusele ja aktiivsusele. Selle tulemusena ootab IHS Markit 2.5. aastal majanduse kasvu 2021%.

Ka Jaapanist tõusis Tokyo tarbijahinnaindeksi tuum septembris 0.1%ni yoy, võrreldes 0.0%ga, mis ei vastanud ootustele 0.2% yoy.

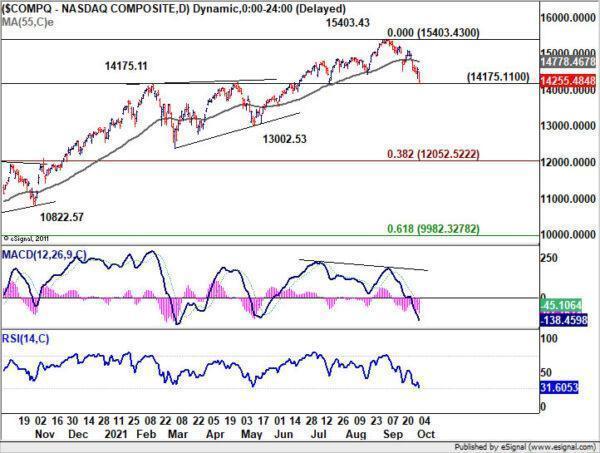

NASDAQ tehnilisel pöördel pärast müüki

NASDAQ vajutab nüüd pärast eilset -14175.11% langust võtmetoe tasemele 2.41 ja see on nüüd tehnilises pöördepunktis. Tugev tagasilöök praeguselt tasemelt, millele järgneb 55-päevane EMA paus (praegu tasemel 14778.46), säilitab keskmise pikkusega tõusu. Sel juhul on 15403.43 rekordkõrge murdmine tõenäolisem enne suuremahulise korrektsiooni tegemist.

Kuid 14175.11 püsiv murdumine viitab sellele, et NASDAQ on juba korrigeerimas, et tõusta 6631.42 pealt. Sel juhul oleks näha sügavamat langust 55-nädalase EMA-ni (praegu 134174.13) või veelgi kaugemale 38.2%ni 6631.42-st 15403.43-ni 12052.52-ni enne korrigeerimise lõpetamist. Kui see juhtub, püsib langustunne tõenäoliselt kogu neljanda kvartali jooksul.

tulevikku

Prantsusmaa tööstustoodang, eurotsooni PMI teenuste lõpp ja PPI, Ühendkuningriigi PMI teenuste finaal avaldatakse Euroopa istungil. Hiljem päeval vabastavad Kanada ja USA kaubandusbilansi. Kuid põhirõhk on ISM-i teenustel.

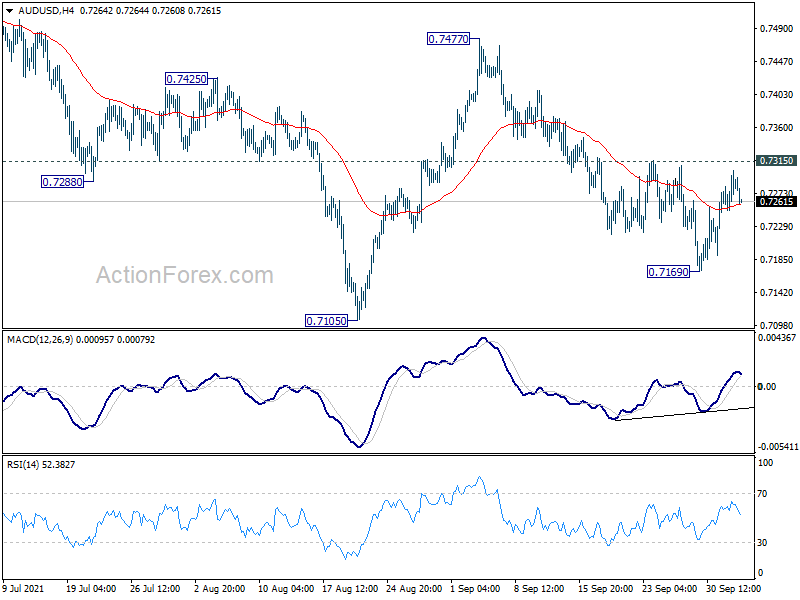

AUD / USD päevaaruanne

Igapäevased pöördenurgad: (S1) 0.7259; (P) 0.7281; (R1) 0.7312; Veel ...

AUD/USD päevasisene kallutatus jääb neutraalseks ja edasine langus on kergelt kasuks, 0.7315 väike takistus on puutumata. Negatiivne külg, alla 0.7169, sihib testi 0.7105 madalal. Kindel paus jätkab järgmiseks 0.8006-lt kogu langust 0.6991 toega. Tõusupoolest, üle 0.7315, muudab väiksema takistuse kalde tagasi ülespoole, mille asemel on takistus 0.7477.

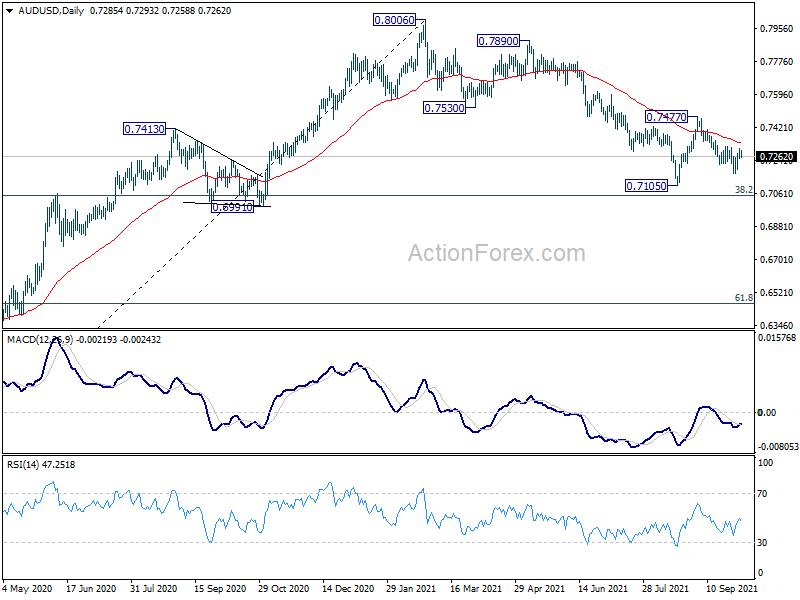

Suurema pildi korral, kui 0.6991 klastri tugi (38.2% retracement of 0.5506 to 0.8006 at 0.7051) on puutumata, näeme hinnakujundust alates 0.8006 ainult parandusena. See tähendab, et tõusutrend 0.5506 madalalt jätkub pärast paranduse lõpetamist. Sellisel juhul on põhirõhk 0.8135 võtmetakistusel (kõrge 2018). Pidev paus toob kaasa suuremaid bullish -tagajärgi. Pidev 0.6991 paus aga väidab, et kogu keskpika perioodi trend on tõepoolest vastupidiseks muutunud.

Majandusnäitajate ajakohastamine

| GMT | Ccy | Sündmused | Tegelik | Ennustus | eelmine | Muudetud |

|---|---|---|---|---|---|---|

| 21:30 | AUD | AiG ehitusindeksi tulemuslikkus sept | 53.3 | 38.4 | ||

| 23:30 | JPY | Tokyo CPI Core Y / Y september | 0.10% | 0.20% | 0.00% | |

| 0:30 | AUD | Kaubandusbilanss (AUD) aug | 15.08B | 10.10B | 12.12B | 12.69B |

| 3:30 | AUD | RBA hinnaotsus | 0.10% | 0.10% | 0.10% | |

| 6:45 | EUR | Prantsusmaa tööstustoodang M / M aug | 0.40% | 0.30% | ||

| 7:50 | EUR | Prantsusmaa Teenused PMI Sep F | 56 | 56 | ||

| 7:55 | EUR | Saksamaa Teenused PMI Sep F | 56 | 56 | ||

| 8:00 | EUR | Eurotsooni teenused PMI september F | 56.3 | 56.3 | ||

| 8:30 | GBP | Teenused PMI september F | 54.6 | 54.6 | ||

| 9:00 | EUR | Euroala PPI M / M aug | 1.30% | 2.30% | ||

| 9:00 | EUR | Euroala PPI Y / Y aug | 13.50% | 12.10% | ||

| 12:30 | CAD | Kaubanduse saldo (CAD) aug | 0.3B | 0.8B | ||

| 12:30 | USD | Kaubanduse tasakaal (USD) aug | -70.5B | -70.1B | ||

| 13:45 | USD | Teenused PMI september F | 54.4 | 54.4 | ||

| 14:00 | USD | ISM Services PMI sept | 59.8 | 61.7 | ||

| 14:00 | USD | ISM Teenuste Tööhõive Indeks sept | 53.7 |

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid