kokkuvõte

- 1970ndatel ja 1980ndate alguses laialdaselt kasutatud mõiste "stagflatsioon" kadus leksikonist mõne järgneva aastakümne jooksul sisuliselt. Siiski on see viimasel ajal taas moes koos inflatsiooni märgatava tõusu tõttu, mis on vähemalt osaliselt tingitud tarnepiirangutest.

- Stagnatsioon võib erinevatele inimestele tähendada erinevaid asju. Mõne jaoks tähendab see majandustegevuse otsest kahanemist (st, majanduslangus). Isegi kui "stagnatsiooni" tõlgendada kui pikaajalist loid majanduskasvu ja kõrgenenud tööpuuduse perioodi, ei usu me, et praegune majanduskeskkond sellele määratlusele vastab, kuna eeldatakse, et kasv jääb trendist kõrgemale.

- Inflatsiooni on viimasel ajal tõstnud pakkumisšokkide ja tugeva nõudluse kombinatsioon. Kuid kuna ettevõtted jätkavad kohanemist, eelseisval aastal pandeemia globaalselt vaibub ja kulutused kaupadele nihkuvad tagasi teenustele, eeldame, et inflatsioon väheneb.

- Erinevalt 1970. aastatest püsib tööjõunõudlus erakordselt tugev, mistõttu peaks töötuse määr ka järgmistel kvartalitel alanema.

- Palkade tõususpiraal, mis tõstaks hindu nagu 1970. ja 1980. aastatel, tundub täna vähem tõenäoline. Töötajate läbirääkimisjõud on täna nõrgem kui neil aastakümnetel, kuna ametiühingusse kuuluv tööjõu osakaal on väiksem ja väga vähestel töötajatel on tänapäeval automaatselt hindadega indekseeritav palk.

- Kuigi THI-inflatsiooni määr jääb lähiajal tõenäoliselt kõrgele ja kasv on selle aasta alguses registreeritud murrangulisest tempost aeglustunud, ei usu me, et USA majanduses on algamas stagflatsiooniperiood.

Kas see on jälle 1973?

COVID-pandeemia pole mitte ainult põhjustanud laialdasi inimkannatusi kogu maailmas, vaid sellel on olnud ka sügavad majanduslikud tagajärjed. Majanduse seiskumine 2020. aasta kevadel põhjustas USA tööpuuduse tõusu ligi 15%ni. Samal ajal on tarnepiirangud toonud kaasa paljude kaupade ja teenuste märkimisväärse hindade tõusu, tõstes USA tarbijahinnaindeksi inflatsioonimäära üle 5%, mis on kõrgeim määr viimase 13 aasta jooksul. Sõna, mis on viimastel aastakümnetel sisuliselt unustatud, on taas leksikoni jõudnud: stagflatsioon.

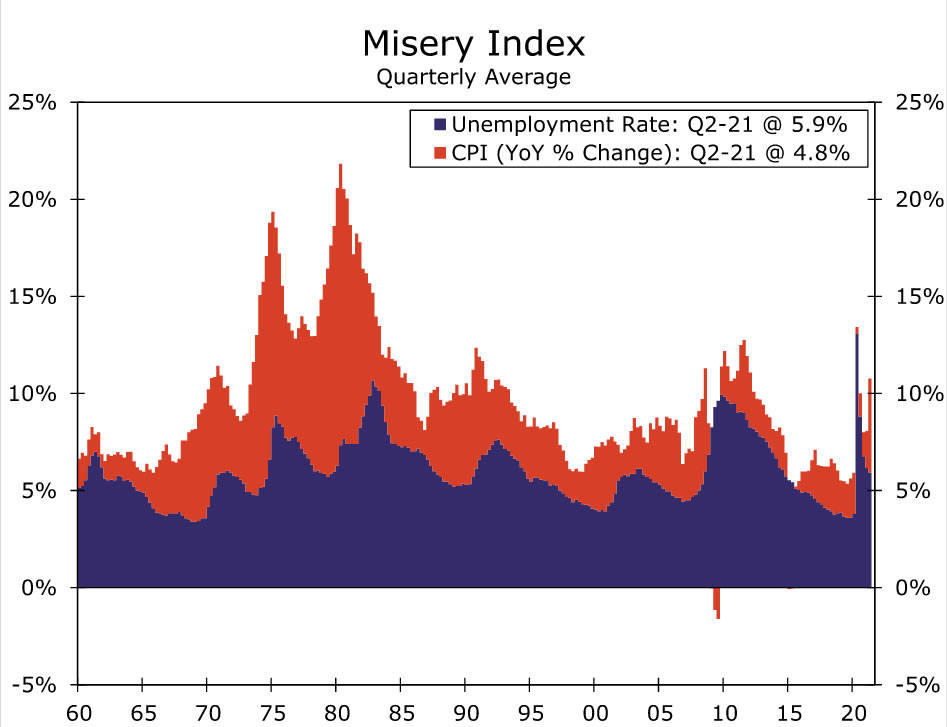

Mõiste "stagflatsioon" võeti kasutusele 1970. aastatel, et kirjeldada omaaegset majanduslikku tausta. Sõna esimene osa on võetud sõnast "stagnatsioon", teine osa aga sõnast "inflatsioon" ja see viitab üldjoontes keskkonnale, kus inflatsioon ja tööpuudus on mõlemad kõrged (või inflatsioon on kõrge majanduslanguse või majanduse ajal kasv on aeglane). Sel ajal sündis veel üks inflatsiooni ja tööpuuduse ulatust mõõtev fraas: nn “Misery Index”.1

Viletsuseindeks, mis näitab tarbijahinnaindeksi inflatsiooni ja töötuse määra aasta-aastast kombinatsiooni, tõusis OPECi naftatarnešoki järel peaaegu 20%ni (joonis 1). Toornafta hind peaaegu kolmekordistus ajavahemikul 1973. aasta lõpust kuni 1974. aasta alguseni ning naftaimpordi maht, mis kasvas vähem kui neljalt miljonilt barrelilt päevas (1971. aastal) enam kui kuuele miljonile barrelile päevas 1973. aastal, langes 1974. aastal tagasihoidlikult. . Töötuse määr tõusis 2. aasta alguses kõrgeima tasemeni, 9%, samal ajal kui tarbijahinnaindeksi inflatsioonimäär tõusis kahekohaliseks.

Misery indeks hüppas veelgi kõrgemale 1980. aasta alguses pärast Iraani revolutsiooni 1979. aastal. Toornafta hind tõusis 1979. aasta jooksul enam kui kahekordseks ning tööstustoodang kahanes taas järsult, kuna naftaimport vähenes. Tööjõukulud järgisid jätkuvalt inflatsiooni, kuna ligikaudu 60% ametiühingusse kuulunud töötajatest kaeti elukalliduse korrigeerimisega (COLA).2 1979. aasta lõpus ja 1980. aasta alguses toimunud intressimäärade tõus lisas majandust tabanud kasvušokki. Indeks taandus, kui majandus väljus 1981.–82. aasta sügavast majanduslangusest, ja püsis järgmistel aastakümnetel üldiselt ühekohalise territooriumina. Aeg-ajalt tõusis see kahekohalisteks numbriteks, kuid mitte kunagi tagasi 1975. ja 1980. aasta kõrgustele. 1970. aastatel ja 1980. aastate alguses laialdaselt kasutusel olnud mõiste “Misery Index” kadus leksikonist. Kuid pandeemia põhjustas indeksi tõusu 2020. aasta alguses, kui töötuse määr lähenes 15%. Kuigi indeks on hiljem tasakaalus taandunud, jääb see praegu kahekohalisele territooriumile.

Pakkumise piirangud on mis tahes stagflatsiooniperioodi keskmes

Stagflatsioon võib erinevatele inimestele tähendada erinevaid asju. Inflatsioon on üsna lihtne, kuid stagnatsiooni võib tõlgendada erinevalt. Kas majandus peab olema täielikus languses, et see stagneeruks? Kui jah, siis majandus praegu ei seisa, sest Riigi majandusuuringute büroo (NBER) on kindlaks teinud, et pandeemiast põhjustatud majanduslangus lõppes 2020. aasta aprillis. Või tähendab stagnatsioon lihtsalt seda, et majanduskasv on madalam ja/või töötuse määr on kõrgendatud? Ükskõik kui rangelt ka stagflatsiooni stagnatsioonipoolt vaadeldakse, viitab kehv kasvukeskkond koos kõrgenenud inflatsiooniga, et majandus kannatab mingisuguse pakkumise šoki käes.

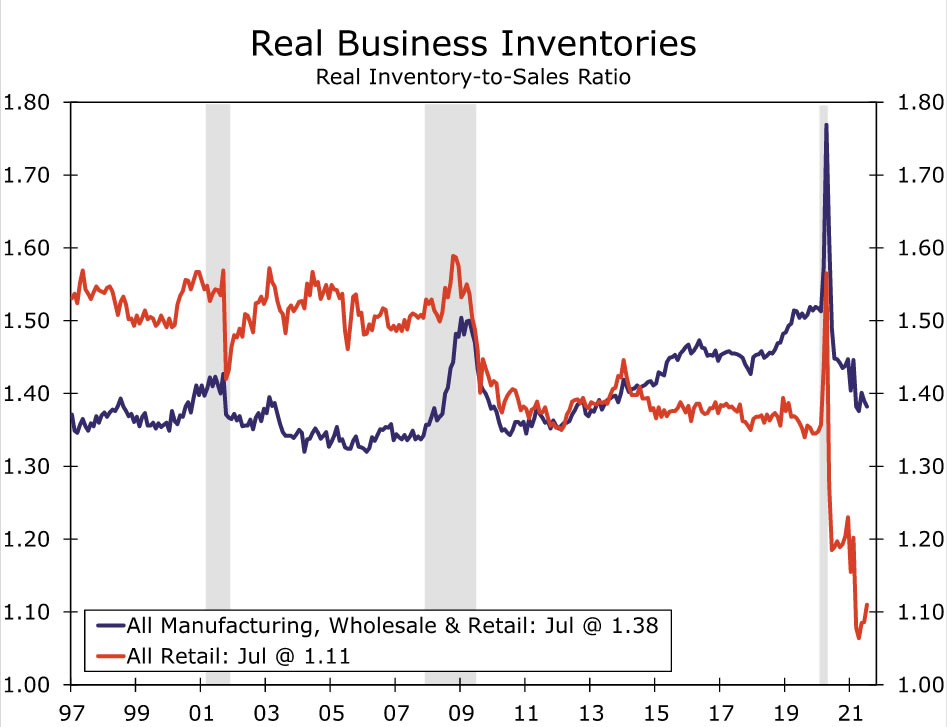

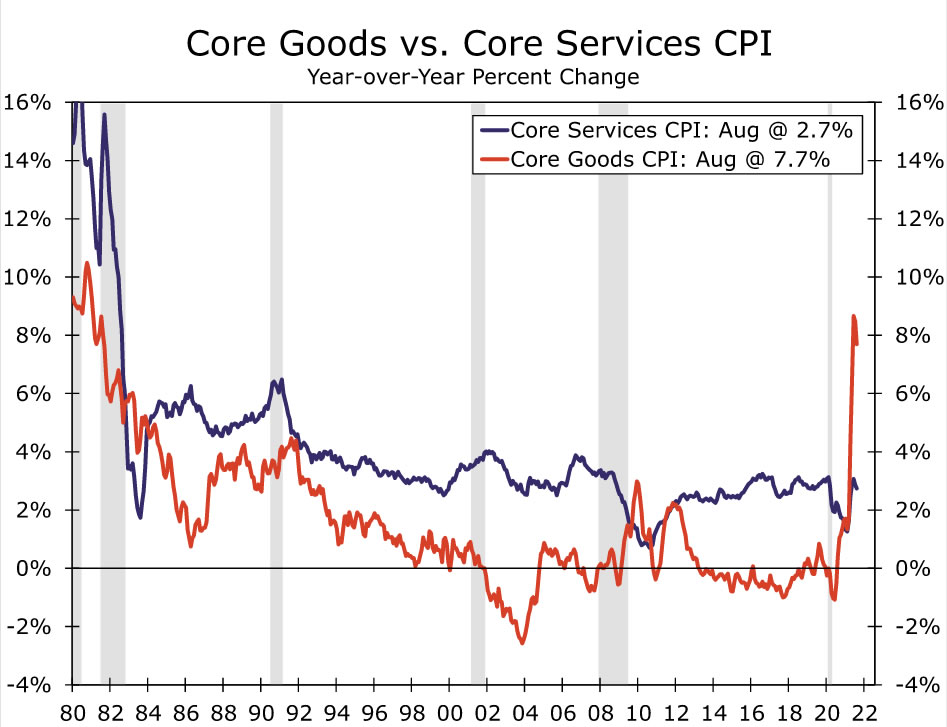

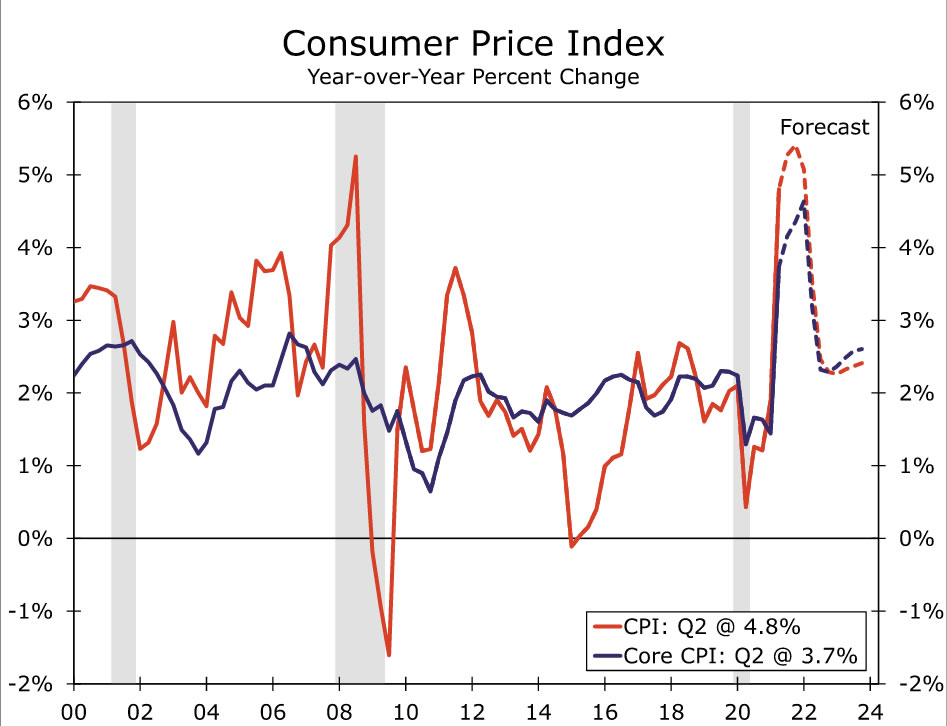

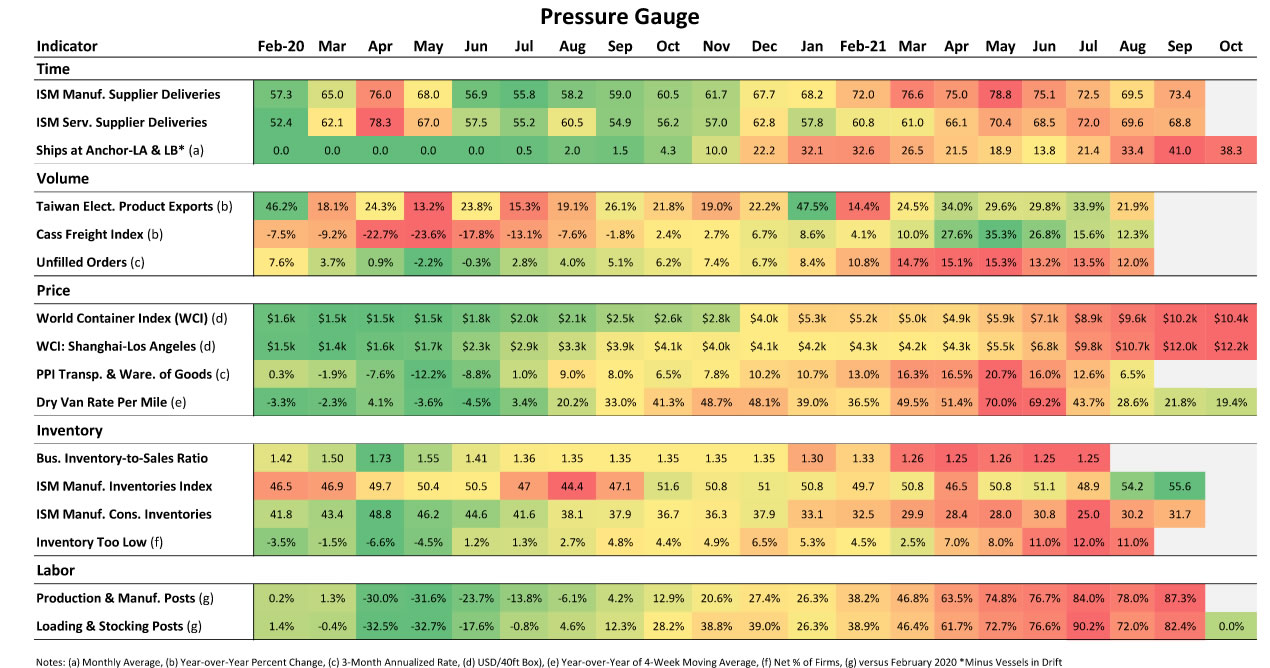

Praegune kõrgenenud inflatsioon tuleneb suures osas pakkumisšokkidest, mis on tabanud tihedalt seotud maailmamajandust pärast COVID-i. Pärast esialgseid sulgemisi 2020. aasta varakevadel, mis põhjustas tootmist umbes kuuks ajaks, on ajutised tehaste sulgemised COVID-i puhangute, osade nappuse, tulekahjude, sügavkülmumise ja nüüd ebapiisava energia tõttu hoidnud paljusid ettevõtteid raskustes saadetiste hoidmisega. voolav. Delikaatselt koreograafilised tarneahelad on samuti võidelnud, suurendades majanduse tarneprobleeme. Nagu meie rõhumõõtur näitab, on kitsaskohad tarneahelates endiselt tõsised. Riigi suurimates Los Angelese ja Long Beachi sadamates ankrut ootavate laevade arv saavutas septembris rekordiliselt kõrge, samas kui varud on endiselt erakordselt madalad (joonis 3). Tarbekaupade inflatsioon, isegi ilma toiduainete ja energiata, on selle tulemusel tõusnud 40+ aasta kõrgeimale tasemele (joonis 4). Käimasolevad pakkumisevõitlused toidust autodeni peaksid inflatsiooni lähiajal kõrgel hoidma. Kuna aga ettevõtted jätkavad kohanemist, pandeemia langeb järgmisel aastal ülemaailmselt ja kulutused kaupadele nihkuvad tagasi teenustele, eeldame, et THI-inflatsioon taandub 2. aasta lõpuks 2022%ni.

Inflatsioon? Jah. Stagnatsioon? Ei.

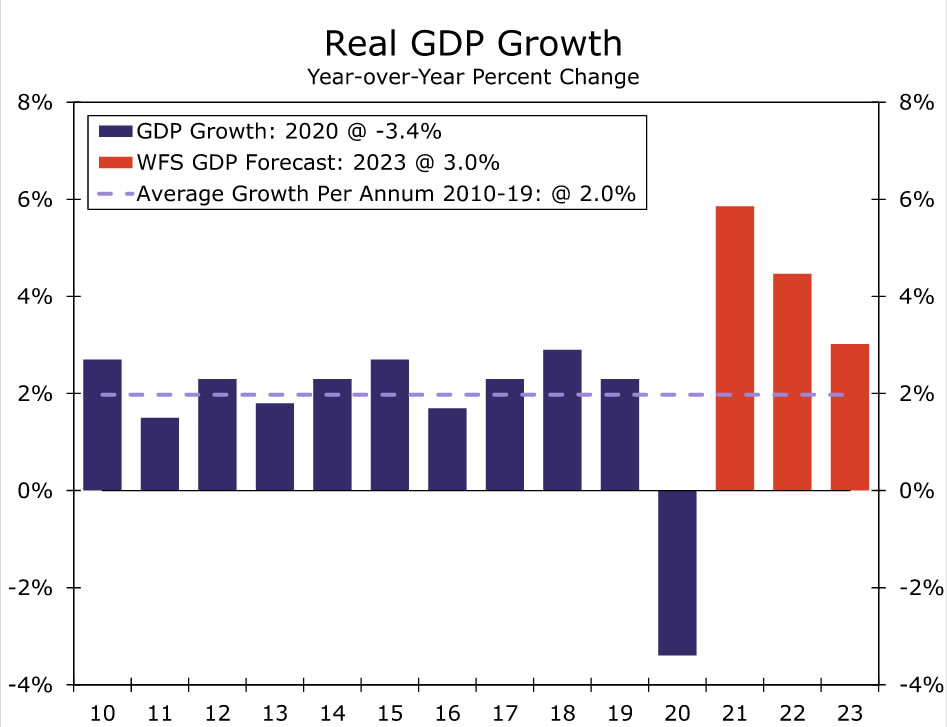

Kuid praegune inflatsioonihoog pole kaugeltki puhas pakkumise šokk. Inflatsioonisurve tõttu on tugev nõudlus. Tootlus on möirganud tagasi, varjutades selle aasta teises kvartalis oma COVID-eelse tipptaseme. SKP reaalkasvu aeglustumine võrreldes selle aasta esimese poolega oli vältimatu, kuna ühekordsete stiimulikontrollide ja kevadise majanduse laiaulatusliku taasavamise vahele jäi pikemat kaugust. Majandus ei ole aga kaugeltki stagnatsioonist. Majapidamiste bilansid on majanduslanguse kannul ebatavaliselt tugevad, üleliigsed säästud on endiselt 2.3 triljonit dollarit. Kasinuspoliitika näib olevat viimane asi, mis Bideni administratsiooni ja Kongressi demokraatide meelest on ning erinevalt 2010. aastatest on osariikidel ja kohalikel omavalitsustel üldiselt tugev eelarvepositsioon, mis annab neile raha kulutamiseks. Ka USA ettevõtete finantsseisund püsib tänu hüppeliselt kasvavale kasumile ja madalatele intressimääradele heas vormis. Eeldame, et kasv jääb meie prognoosiperioodi jooksul trendist kõrgemaks (joonis 5). Kasv võib küll aeglustuda, kuid see pole kaugeltki nõrk.

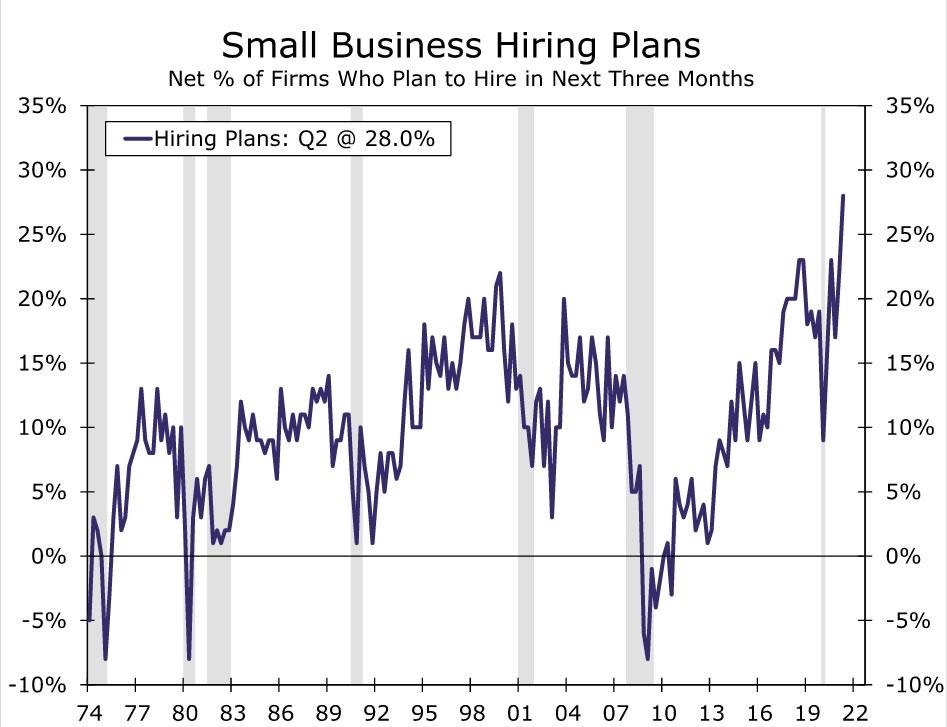

Tööturu väljavaated on teine oluline majanduskasvu allikas, mis tähistab katkemist 1970. aastatest. Tööjõunõudlus on jätkuvalt erakordselt suur. Rekordiline osa ettevõtteid teatab, et plaanib tööle võtta, samuti on rekordiliselt avatud töökohtade arv (joonis 6). Tööjõupuudus on olnud paljudes tööstusharudes, näiteks toitlustusteenustes, olnud peamiseks kulusurve allikaks. Kuid palkade tõususpiraal nagu 1970. ja 1980. aastatel näib täna vähem tõenäoline. Töötajate läbirääkimisjõud on täna nõrgem, kuna 6. aastal kuulus ametiühingusse vaid 2020% eratööstuse töötajatest, võrreldes 17%ga 1983. aastal (varaseimad aasta võrreldavad andmed on saadaval BLS-ist). Erinevalt 1970. aastatest on väga vähestel töötajatel palk, mis indekseeritakse automaatselt hindadega.

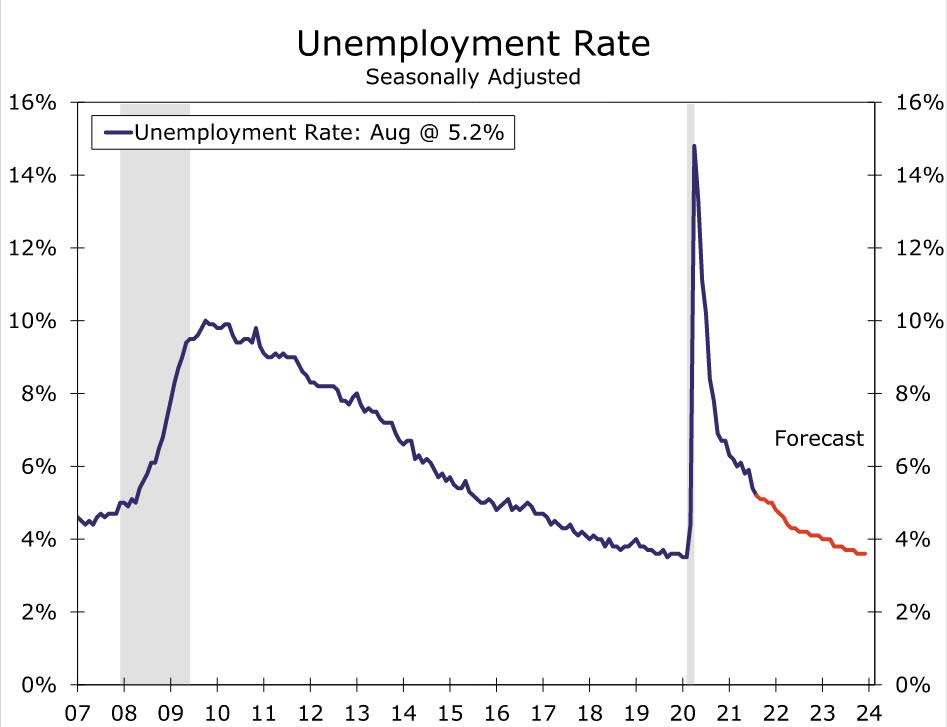

Kuna värbamisvajadused on suured, ei lähe tööhõive kasv tõenäoliselt vastupidiseks nagu 1970. aastate keskel ja lõpus. Leiame, et hiljutine värbamise aeglustumine on pigem tööjõu pakkumise piirangute funktsioon, mitte töötajate nõudluse vankumine, mis võib õhutada traditsioonilist majanduslanguse dünaamikat – madalamat sissetulekut, väiksemaid kulutusi ja veelgi madalamat tööhõivet. Kuna tööandjad soovivad tööle võtta, eeldame, et töötuse määr jätkab madalamat trendi, ehkki kahanevas tempos, kuna tööjõu kättesaadavus peaks lähikuudel paranema.

Me ei prognoosi otseselt viletsusindeksit, kuid kombineerides meie inflatsiooniprognoose ja töötuse määra, näitab indeks tõenäoliselt paari järgmise kvartali jooksul kahekohalise numbri lähedal. Kuigi töötuse määr peaks järk-järgult vähenema (joonis 7), eeldame, et THI-inflatsioon püsib aastataguse baasil mõõdetuna 5. aasta alguseni üle 2022% (joonis 8). Kuna aga sellega seotud hinnatõusude taasavamine on seljataga ja tarneahelate kitsaskohad peaksid aasta jooksul leevenema, eeldame, et viletsuseindeks jõuab järgmise aasta lõpus tagasi ühekohaliste numbrite keskele. Lühidalt öeldes ei usu me, et USA majanduses on algamas stagflatsiooniperiood.

Lõppmärkused

1 Majandusteadlane Arthur Okun nimetas esmalt inflatsiooni ja töötuse määra kombinatsiooni majanduse ebamugavusindeksiks. Mõiste “Misery Index” omistatakse Ronald Reaganile.

2Devine, J. "Elukalliduse klauslid: suundumused ja praegused omadused" Tööstatistika büroo. detsember 1996.

Signal2forex.com - parimad Forex robotid ja signaalid

Signal2forex.com - parimad Forex robotid ja signaalid