جنگ تجاری بین واشنگتن و پکن شعله ور شده است و به نظر می رسد که ممکن است حتی بیشتر تشدید شود ، زیرا ترامپ ممکن است از این درگیری برای به دست آوردن امتیازات سیاسی پیش از انتخابات 2020 آمریکا استفاده کند. در بازارها ، در حالی که سهام ممکن است احساس درد کند ، محرک بانکهای بزرگ مرکزی احتمالاً بخشی از این ضررها را جبران می کند. در عوض ، یک پروکسی به مراتب بهتر برای هرگونه افزایش در آینده ممکن است ین ژاپنی باشد ، که می تواند از طریق کانال احساس خطر و از طریق تنگ کردن اختلافات نرخ بهره ، قدردانی کند.

دست کاری

آخرین تصمیم دولت ترامپ مبنی بر برچسب زدن چین به عنوان یک عامل تنظیم ارز ، در بازارهای مالی دچار ویرانی شد و سهام خود را پایین تر و دارایی های پناهگاه بالاتر برد ، با ارسال یک پیام واضح: جنگ تجاری برای ماندن اینجاست. این اقدام پس از آن صورت گرفت که پکن اجازه داد ارز خود را به پایین ترین سطح از زمان 2008 تضعیف کند ، که ایالات متحده به عنوان تلاشی برای خنثی کردن تأثیر تعرفه های خود اعلام کرد. ارز ضعیف تر باعث می شود صادرات یک کشور با رقابتی تر شدن آنها به خارج از کشور افزایش یابد.

مسلماً ، یوآنها در میان تهدیدهای تجدیدپذیر تجاری و یک اقتصاد کاهنده سقوط یوان طبیعی است - مگر اینکه چین برای حفظ ثبات از مقدار بیشتری از ذخایر خارجی استفاده کند.

خرید اینترنتی

تهدید هفته گذشته ترامپ مبنی بر تعرفه تعرفه ها بر روی تمام کالاهای چینی باقیمانده ، به طور مؤثر "آتش بس" را که در اوایل تابستان توافق شده بود ، از هم پاشید و در کنار برچسب دستکاری ارز ، آب سرد را بر روی انتظارات برای حل این مصیبت هر لحظه ریخت.

در حالی که انتظار می رود مذاکرات در ماه سپتامبر از سر گرفته شود ، احتمال دستیابی به موفقیت بسیار کم به نظر می رسد. پکن با بیان دردناک گفت که "دیگر انتظار سرقفلی را ندارد"از آمریكا ، و به همین دلیل بعید است كه درمورد موضوعات كلیدی مانند حفاظت از مالکیت معنوی ، امتیاز خاصی را صادر كند - به ویژه برای جلوگیری از مورد آزار واشنگتن. ناگفته نماند که اگر ترامپ از تعرفه هایی که تهدید کرده است جلوتر رود ، احتمالاً شی جینپینگ نیاز به عقب نشینی دارد.

هنر (بدون) معامله

بدین ترتیب طرف چینی بعید به نظر می رسد که در این "ایستادگی مکزیکی" چشمک بزند ، چیزی که با اقدامات محرکی که ملت قبلاً برای محافظت از اقتصاد خود به تصویب رسانده است مشهود است - نشانه ای از این که آن را برای یک جنگ طولانی ادامه می دهد.

در مورد ترامپ چطور؟ حتی در ابتدا ظاهراً او می خواست معامله ای انجام دهد تا بتواند پیش از انتخابات 2020 ، پایگاه انتخاباتی خود را با "پیروزی" ارائه کند ، اما دیگر مشخص نیست. در حقیقت ، برعکس ممکن است صادق باشد. به نظر می رسد ترامپ ترجیح می دهد این جریان را به منظور انرژی بخشیدن به پایگاه خود با نامزد بودن "کاندیدای سخت چین" ترجیح دهد ، و همچنین به این موضوع دامن بزند که هر رئیس جمهور دموکرات باعث مذاکره شود.

جنگ سرد جدید؟

فراتر از قلمرو اقتصادی ، این اختلاف دارای ابعاد ژئوپلیتیکی نیز هست. واضح ترین آن مربوط به دریای چین جنوبی است ، که پکن ادعای خود را دارد اما جامعه بین المللی اختلاف نظر دارد. نتیجه این است که کشتی های جنگی آمریکایی اغلب در عملیات "آزادی ناوبری" از آن آبها عبور می کنند و چین را تحریک می کنند که چنین حرکاتی را نقض حاکمیت خود می داند.

نکته جالب توجه این است که هر وقت این جنگ تجاری افزایش می یابد ، این سفرهای مسافرتی ایالات متحده بسیار متداول تر می شوند ، و در صورت پیشرفت مذاکرات ، تعداد کمتری دارد. تایوان یک موضوع مشابه است. چین این جزیره را قلمرو خود می داند ، اما ایالات متحده از استقلال خود حمایت می کند و اخیراً توافق کرد که اسلحه را برای آن تهیه کند.

نکته نهایی این است که این جنگ تجاری همه راه حل ها را برای تبدیل شدن به یک جنگ سرد جدید به ویژه با توجه به این وضعیت "معضل زندانی" که در آن هیچ یک از طرفین واقعاً بدون از دست دادن چهره نمی توانند عقب نشینی کنند.

ولتاژ بالا

پس این همه بازارهای مالی از کجا خارج می شود؟ این درگیری بعید است که در آینده قابل پیش بینی حل شود و در واقع ممکن است از اینجا تشدید شود ، زیرا ترامپ لفاظی های تبلیغاتی را دنبال می کند.

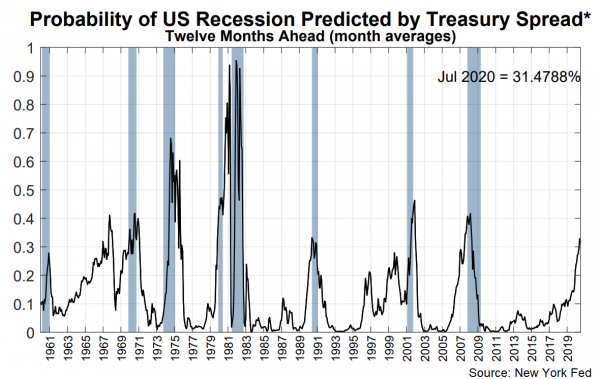

چشم انداز تجارت همیشه تاریک می تواند موجبات موج های مکرر از ریسک در بازارها را فراهم کند ، به خصوص اگر عدم اطمینان موجود ترس از رکود را تقویت کند ، زیرا مشاغل عقب مانده سرمایه گذاری و زنجیره تامین را مختل می کنند. مدلهای فدرال نیویورک در حال حاضر به احتمال زیاد (و رو به رشد) احتمال رکود ایالات متحده در طی سال آینده اشاره دارند.

از این رو ، سرمایه گذاران ممکن است وجوه خود را از دارایی های ریسک پذیر - مانند سهام ، استرالیا و کیوی - و پناهگاه های امن مانند ین ژاپن ، فرانک سوئیس و طلا منحرف کنند.

بانکهای مرکزی برای نگه داری سهام

بیایید با سهام شروع کنیم. در حالی که انتظار می رود سهام در چنین شرایطی صاحب سهام شود ، که شاید این طور نباشد ، به لطف بانکهای اصلی مرکزی. هر دو بانک فدرال و بانک مرکزی اروپا در حال آماده سازی برای تحریک محرک های بیشتر هستند که هرچه تنش های تجاری بیشتر شود ، احتمال آن نیز بیشتر خواهد شد. از آنجا که هزینه های استقراض کمتر به طور معمول باعث افزایش سهام می شود ، این کاهش می تواند تأثیر منفی ناشی از جنگ تجاری را حداقل تا حدی جبران کند.

به عبارت دیگر ، ما در حال حاضر در پارادایم هستیم که در آن هستیم اخبار بد خبر خوبی برای سهام استزیرا تنش بیشتر به معنای محرک بیشتر است. برای تغییر این وضعیت ، احتمالاً وضعیت بدتر می شود تا جایی که سرمایه گذاران دیگر بر این باور نیستند که تسویه حساب پولی می تواند به طرز معناداری از اقتصاد حمایت کند و آنها را به سمت پایین انداختن سهام سوق دهد.

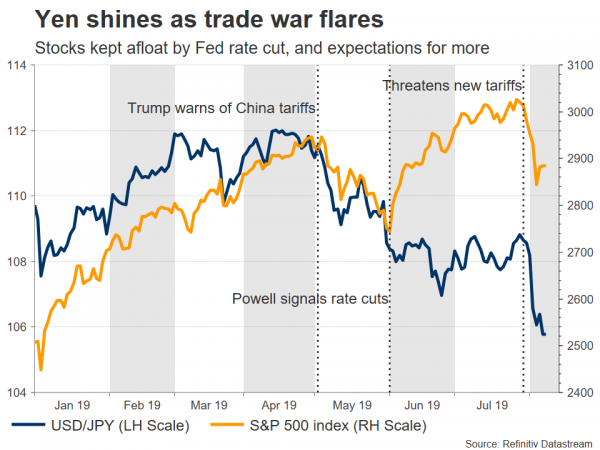

ین می تواند فراتر از فرانک باشد

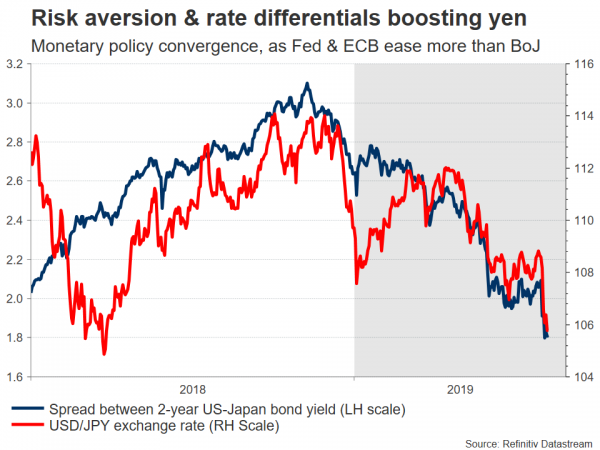

در عرصه FX ، بزرگترین برنده ممکن است ین ژاپن باشد. واحد پول پناهندگی در حال حاضر بهترین مجری 2019 است و ممکن است فضای بیشتری برای کسب دو موضوع اصلی داشته باشد: گریز از خطر و همگرایی سیاست پولی. اولی بدیهی است - با توجه به وضعیت ژاپن به عنوان بزرگترین کشور طلبکار در جهان ، ین در مواقع آشفتگی تقاضا را به خود جلب می کند.

در جبهه پولی ، بانک ژاپن در حال حاضر یک برنامه محرک غرغنجان دارد ، که حاکی از آن است که از قدرت شلیک بسیار محدودی برای سهولت بیشتر برخوردار است. در همین حال ، بانک فدرال و بانک مرکزی اروپا (ECB) در حال آماده سازی برای کاهش دوباره هستند ، بنابراین اختلاف بین نرخ ژاپن و سایر نقاط جهان احتمالاً به نفع ین باریک می شود و جذابیت آن را افزایش می دهد.

درمورد فرانک ، گرچه استدلال های لازم برای به دست آوردن آن بسیار شبیه به ین - با وضعیت پناهندگی و یک بانک مرکزی فرسوده - تفاوت اصلی در این است که SNB برای تضعیف ارز در بازار FX مداخله می کند ، بنابراین هر قدردانی ممکن است از نظر بزرگی کوچکتر باشند

رویکرد به طلا ، چشم انداز علیرغم دستاوردهای اخیر روشن است. نرخ كاهش نرخ بهره در سطح جهان ، یك دلار ضعیف تر اگر فدرال رزرو از دیگر بانک های مرکزی در سیاست های كاهش یافته و تقاضای پناهگاه امن كلاسیك همگی استدلال می كنند كه این تجمع ادامه یابد.

درد قبل از سازش

به طور کلی ، چشم انداز معامله - حداقل قبل از انتخابات 2020 - تاریک به نظر می رسد. دو طرف در مورد مسائل بزرگ از هم فاصله دارند و با توجه به رویکرد "هاردبال" ترامپ ، احتمالاً دور دیگر تشدید قریب الوقوع است. چین نمی خواهد مورد آزار و اذیت قرار بگیرد ، بنابراین احتمالاً امتیازات عمده مورد نظر وی را به ترامپ نخواهد داد ، خصوصاً با توجه به موضع رویارویی وی در امور ژئوپلیتیکی.

چه چیزی لازم است تا ترامپ خواستههای خود را نرم کند و در واقع به دنبال توافق باشد؟ به احتمال زیاد ، اقتصاد ضعیف ایالات متحده یا کاهش شدید بازارهای سهام یا هر دو. تا زمانی که اقتصاد ایالات متحده ثابت بماند ، ترامپ معتقد است که او دست بالایی را دارد و می تواند نقش "سخت-روی-چین" را ایفا کند. با این حال ، اگر نگرانی های رکود اقتصادی همراه با نگرانی های تجاری شروع به نیش زدن اقتصاد کند ، پس رتبه بندی های تصویب وی می تواند شروع به غرق شدن کند و او را وادار به سازش کند.

به گفته این ، ما هنوز از آن نقطه فاصله زیادی داریم و احتمالاً درد بیشتری برای رسیدن به آنجا نیاز است.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس