نکات برجسته ایالات متحده

- بازارهای ایالات متحده در این هفته سیاه بودند و اخبار اقتصادی محدودی برای هضم وجود داشت. اقدامات زیادی در سراسر حوضچه وجود داشت، با تصمیم بانک مرکزی اروپا برای نرخ بهره و درام بیشتر در مورد برگزیت.

- داده های ایالات متحده در ردیف دوم قرار داشت، اما داده های مسکن با ادامه روند صعودی در این بخش سازگار بود. با این حال، داده های مربوط به سفارشات کالاهای بادوام کمتر دلگرم کننده بود.

- هفته آینده اقدامات بسیار بیشتری انجام می شود و فدرال رزرو برای کاهش نرخ بهره در نظر گرفته است. ما همچنین اعداد مشاغل اکتبر، تولید ناخالص داخلی سه ماهه سوم و ISM اکتبر را دریافت خواهیم کرد، که همگی به تنظیم لحن برای سه ماهه چهارم کمک خواهند کرد.

نکات برجسته کانادایی

- در انتخابات روز دوشنبه نخست وزیر ترودو قدرت را حفظ کرد، اما نتوانست اکثریت پارلمان را به دست آورد. در الگوهای رأی دهی شکاف شدیدی از شرق و غرب وجود داشت.

- وجود یک دولت ائتلافی رسمی قبلاً منتفی شده است، بنابراین ما برای اولین بار در حدود هشت سال گذشته، در آستانه بازگشت به حکومت "رای به رای" هستیم.

- آمارهای اقتصادی این هفته مناسب بود. حجم مخارج خردهفروشی به میزان قابل توجهی افزایش یافت، در حالی که اعتماد تجاری که توسط نظرسنجی چشمانداز کسبوکار بانک مرکزی کانادا اندازهگیری شد، علیرغم عدم قطعیت بالا همچنان ادامه داشت.

ایالات متحده - سه کاهش، فدرال رزرو خارج شد؟

بازارهای ایالات متحده در این هفته سیاه بودند و اخبار اقتصادی محدودی برای هضم وجود داشت، اما اقدامات زیادی در سراسر حوضچه وجود داشت. ماریو دراگی، رئیس بانک مرکزی اروپا، آخرین سیاست پولی خود را قبل از سپردن فرمان به کریستین لاگارد اعلام کرد. دراگی پس از تسهیل در ماه گذشته، سیاست پولی را بدون تغییر رها کرد و از دولتهای اروپا خواست تا محرکهای مالی بیشتری را برای شروع رشد رو به زوال این قاره اتخاذ کنند. لاگارد باید از قدرت متقاعدسازی خود در این زمینه نیز استفاده کند، زیرا سیاست پولی در اروپا به طور فزاینده ای برای تحریک اقتصاد در حال اتمام است.

در همین حال در بریتانیا، برگزیت این هفته یک گام به جلو و دو گام به عقب برداشت. پارلمان با خواندن دوم لایحه برگزیت موافقت کرد، اما پیشرفت حداقل تا روز دوشنبه متوقف است. در آن زمان است که بریتانیا در مورد برگزاری انتخابات در 12 دسامبر رای خواهد داد و همچنین زمانی که اتحادیه اروپا در مورد مدت زمان تمدید تصمیم خواهد گرفت، به بریتانیا اجازه می دهد تا از خروج بدون توافق در 31 اکتبر اجتناب کند.

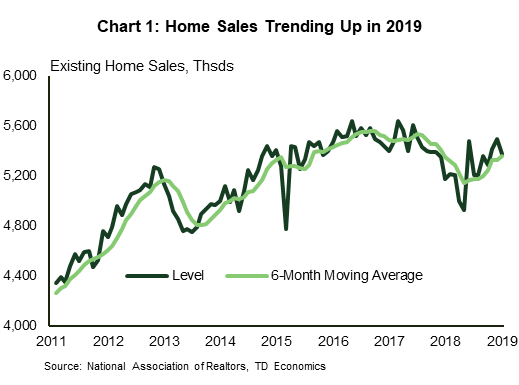

داده های ایالات متحده ردیف دوم بود. اما، هنوز هم برخی به روز رسانی های جالب در مورد روندهای اقتصادی اخیر داشت. بخش مسکن در ماههای اخیر برای نشانههایی مبنی بر اینکه کاهش نرخ وام مسکن باعث افزایش تقاضا شده است، به دقت تحت نظر بوده است. فروش خانه های موجود در ماه سپتامبر 2.2 درصد کاهش یافت و در تمام مناطق کاهش یافت. با این حال، پس از کاهش قابل توجه در نیمه دوم سال گذشته، فروش تا سال 2019 روند صعودی داشته است (نمودار 1). موجودی های کم محدودیتی برای فروش بوده و قیمت ها را بالاتر برده است. میانگین قیمت مسکن موجود در سپتامبر نسبت به سطح سال قبل 5.9 درصد افزایش داشت - از 5.0 درصد در ماه اوت (و 3.6 درصد در ماه آوریل).

سفارشات کالاهای بادوام در ماه سپتامبر بهروزرسانیهایی را در مورد مشکل بخش تولید و سیگنالهایی در مورد سرمایهگذاری تجاری ارائه کرد. سفارشات ناامیدکننده بودند و پس از سه ماه افزایش، 1.1 درصد کاهش یافتند. این به تصویر منفی که قبلاً توسط شاخص تولید ISM در سپتامبر ترسیم شده بود می افزاید. احتمالاً به معنای کاهش بیشتر هزینه تجهیزات در سه ماهه سوم نسبت به آنچه در زمان آخرین پیش بینی ما بودیم، است و انتقال ضعیفی را به سه ماهه چهارم ارائه می دهد. شاخص اکتبر ISM جمعه آینده منتشر خواهد شد و برای نشانه هایی از ثبات در این بخش به دقت تحت نظر خواهد بود.

چهارشنبه آینده همچنین خواهیم فهمید که رشد در سه ماهه سوم چقدر کاهش یافته است. ما در حال پیگیری سرعت متوسط 1.4٪ هستیم که از 2٪ در دوم کاهش یافته است. اکثر اجزای اصلی اقتصاد در مسیر کاهش از سه ماهه دوم تا سوم هستند، به استثنای سرمایه گذاری مسکونی. انتظار میرود که رشد اخیر در مسکن شاهد رشد سالانه بیش از 5 درصدی سرمایهگذاری مسکونی پس از شش فصل متوالی کاهش باشد.

رویداد اصلی هفته آینده تصمیم فدرال رزرو برای نرخ بهره است. بازارها به طور گسترده انتظار کاهش یک چهارم واحدی دیگر را دارند که سقف بالای نرخ وجوه را به 1.75 درصد برساند. این باعث می شود که در چند ماه سه کاهش داشته باشد. سوال این است که آیا این سه برش است، آنها بیرون هستند؟ یا آیا فدرال رزرو باید به تسهیلات خود ادامه دهد؟ این واقعیت که وارونگی در منحنی بازده طی دو هفته گذشته کاهش یافته است (نمودار 2) نشانه مثبتی است که بازارها دیگر در شرایط رکود قیمت گذاری نمی کنند و اکنون معتقدند که فدرال رزرو به اندازه کافی برای جبران کندی رشد جهانی کاهش یافته است. رشدی که در سال 2019 حفظ شده است.

کانادا - لیبرال ها با پارلمان اقلیت به اتاوا بازگشتند

تیتر اصلی این هفته، لیبرال های جاستین ترودو بود که در انتخابات روز دوشنبه قدرت را در دست گرفتند، البته بدون اکثریت در پارلمان، و با انشعاب قابل توجه منطقه ای در عملکرد. همانطور که در تحلیل ما پس از انتخابات اشاره شد، در این مرحله ناشناختههای زیادی در مورد اینکه چه بخشهایی از پلتفرم لیبرال حفظ، اصلاح یا حذف میشود و چه ابتکاراتی از طرفهای دیگر ممکن است برای حفظ رای اعتماد به حزب تطبیق داده شود وجود دارد. ماه های آینده

برخی از فرضیات را می توان مطرح کرد. نخست، نخست وزیر ترودو در اولین کنفرانس مطبوعاتی خود پس از انتخابات متعهد شد که تغییراتی در سیستم مالیاتی (افزایش آستانه درآمد معاف از مالیات) ایجاد کند. همه طرفها در پلتفرمهای خود اقداماتی را برای حمایت از قیمت مناسب مسکن در کوتاهمدت داشتند - برخی اقدامات در این زمینه نیز یک شرط مطمئن به نظر میرسد. کسری های گسترده تر نیز مانند یک قفل به نظر می رسند. پلتفرم لیبرال تقریباً 9 میلیارد دلار بیشتر برای استقراض سالانه تا سال مالی 2023 پیش بینی کرد (جدول 1) - شیرین کننده ها برای جلب حمایت سایر احزاب احتمالاً این ارقام را بالاتر خواهند برد. با این حال، خطر افزایش مالیات در جاهای دیگر برای حمایت از برخی از اقدامات «مصرفکننده» که مورد استفاده قرار گرفتهاند را نمیتوان نادیده گرفت (به عنوان مثال، پلتفرم NDP شامل افزایش نرخ دربرگیرنده سود سرمایه بود).

یکی دیگر از سوالات بزرگ بعد از انتخابات، در مورد آینده توسعه خط لوله ترانس کوهستان (TMX) است. دلایلی برای خوش بینی محتاطانه وجود دارد. اولاً، همانطور که امروز وجود دارد، نیازی به رای دادن به هیچ چیز مربوط به TMX نیست (این امکان وجود دارد که پرونده های دادگاه این را تغییر دهند). دوم، دیگر احزاب اخیراً دیدگاههای خود را ملایمتر کردهاند، به طوری که ایو فرانسوا بلانشت، رهبر بلوک کبکوا اظهار داشت (در واقع) او چندان نگران خطوط لوله خارج از مرزهای استان خود نیست. با این حال، اگر خوشبینی در مورد این پرونده نادرست باشد، انتظار میرود که احساسات سرمایهگذاران در بخش انرژی بیشتر کاهش یابد.

به دور از تحولات سیاسی، داده های اقتصادی این هفته به طور کلی مثبت بود. سرمایه گذاری در ساخت و ساز در ماه ژوئیه مجدداً بر اساس بخش نسبتاً گسترده افزایش یافت. در زیر سرفصل منفی خرده فروشی، افزایش متوسط (0.2% m/m) در حجم وجود دارد. این در واقع «بیشتر مشابه» از بخشی بود که مدتی است برای ایجاد رشد معنادار تلاش کرده است.

شاید جالب تر، انعطاف پذیری نمایش داده شده در نظرسنجی چشم انداز کسب و کار پاییزی بانک مرکزی کانادا بود. با وجود نظرسنجی در اواخر تابستان، افراد مورد بررسی تصویر مناسبی از چشم انداز اقتصادی ارائه کردند. نظرات در مورد چشم انداز فروش و سرمایه گذاری ثابت ماند (نمودار 1)، که به ارسال اندیکاتور کلی کمک می کند تا اندکی بالاتر برود – اگرچه یک شکاف آشکار شرق/غرب مشهود بود. مطمئناً، این نظرسنجی نشان نمیدهد که اقتصاد کانادا در شرف آتش زدن جهان است. رشد روند مانند مفهوم است. اما، با در نظر گرفتن همه چیز، ممکن است خیلی بدتر باشد.

با کنار هم گذاشتن همه اینها، استفان پولوز، رئیس بانک کانادا، احتمالاً از تصمیم گیری در مورد نرخ بهره و به روز رسانی پیش بینی هفته آینده خوشحال است. علیرغم افزایش نااطمینانی جهانی، کانادا تاکنون موفق شده است رشد مشابه روند را ادامه دهد. برخی از این روندها (مانند هزینه های خرده فروشی) نرم هستند، اما این چیز جدیدی نیست. با توجه به اینکه هنوز "خمیدگی در پایان روندها" وجود ندارد، فرماندار پولوز خوشحال خواهد شد که نرخ سیاست را در روز چهارشنبه بدون تغییر باقی بگذارد، اگر نه تا پایان سال.

ایالات متحده: نسخه های کلیدی اقتصادی آینده

تصمیم FOMC ایالات متحده

تاریخ انتشار: اکتبر 30، 2019

قبلی: 1.75٪ - 2.00٪

پیش بینی TD: 1.50٪ - 1.75٪

اجماع: 1.50٪ - 1.75٪

ما انتظار داریم که فدرال رزرو در هفته آینده نرخ بهره را 25 واحد کاهش دهد و سومین کاهش متوالی نرخ بهره را از جولای انجام دهد. FOMC احتمالاً در تصمیم گیری در مورد حرکات سیاستی آینده پس از کاهش هفته آینده، با ارزیابی تأثیر سه کاهشی که قبلاً ارائه کرده است، صبر می کند. ما در سال جاری هیچ کاهش بیشتری را پیش بینی نمی کنیم، اما اگر اقتصاد ایالات متحده نشانه های معناداری بیشتری از وخامت نشان دهد، ممکن است به سرعت تغییر کند.

پیشبرد GDP واقعی ایالات متحده - Q3

تاریخ انتشار: اکتبر 30، 2019

قبلی: 2.0٪

پیش بینی TD: 1.4٪

توافق: 1.6٪

ما در حال ردیابی نرخ سالانه 1.4 درصدی برای رشد تولید ناخالص داخلی در سه ماهه سوم هستیم که از 2 درصد در سه ماهه دوم کاهش یافته است. اکثر مؤلفه های اصلی رشد از سه ماهه دوم تا سوم، به استثنای سرمایه گذاری مسکونی، در مسیر کاهش قرار دارند. یک جهش در بازار مسکن باید پس از شش فصل کاهش متوالی، شاهد جهش 5.6 درصدی سرمایه گذاری های مسکونی باشد. مخارج مصرف کننده باید پشتیبان اصلی رشد باشد (+2.7%)، در حالی که انتظار می رود سرمایه گذاری تجاری برای دومین سه ماهه متوالی (3.8-%) کاهش یابد.

شاخص تولید ISM ایالات متحده - اکتبر

تاریخ انتشار: نوامبر 1، 2019

قبلی: 47.8

پیش بینی TD: 49.5

توافق: 49.0

ما به دنبال جهش شاخص ISM به 49.5 در ماه اکتبر پس از افت شدید و غیرمنتظره بیشتر آن در قلمرو انقباضی در ماه سپتامبر هستیم، زیرا انتظار داریم کاهش تنشهای تجاری باعث افزایش اندکی احساسات تجاری در طول ماه شود. میانگین بررسیهای منطقهای تعدیلشده با ISM نیز به بهبودی از سپتامبر اشاره دارد. علاوه بر این، از نظر ما، دادههای قویتر US Markit و PMI چین نیز شانس یک شگفتی مثبت را افزایش میدهد.

استخدام ایالات متحده - اکتبر

تاریخ انتشار: نوامبر 1، 2019

قبلی: 136k، نرخ بیکاری: 3.5٪

پیش بینی TD: 70k، نرخ بیکاری: 3.6٪

توافق: 90k، نرخ بیکاری: 3.6٪

ما انتظار داریم که حقوق و دستمزدها در ماه اکتبر، پس از اجماع 70 هزار نفر در ماه اوت، 136 هزار افزایش یابد. مشاغل در بخش کالا تا حد زیادی منفی خواهد بود که منعکس کننده اعتصاب جنرال موتورز و سرریز آن به تامین کنندگان خودرو است، که باید حدود 70 هزار نفر از حقوق و دستمزد تولید را کاهش دهند. به طور جداگانه، ما به دنبال بهبودی اندک در اشتغال در خدمات هستیم که بخشی از آن به دلیل بهبود در افزایش شغل در بخش آموزش است. ما همچنین خاطرنشان میکنیم که استخدام موقت سرشماری برای مقاصد تحقیقاتی احتمالاً به افزایش آمار اشتغال در این ماه کمک کرده است: ما افزایش 15 هزار نفری در استخدامهای فدرال را مداد میکنیم. در مجموع، بررسی خانوارها باید نشان دهد که نرخ بیکاری در ماه اکتبر به 3.6 درصد رسیده است، در حالی که انتظار می رود دستمزدها 0.2 درصد در متر در متر افزایش یابد و نرخ سالانه را یک دهم به 3.0 درصد در سال افزایش دهد.

کانادا: کلیدواژه های اقتصادی آینده

تصمیم بانک مرکزی کانادا

تاریخ انتشار: اکتبر 30، 2019

قبلی: 1.75٪

پیش بینی TD: 1.75٪

توافق: 1.75٪

به طور گسترده انتظار می رود بانک کانادا در طول جلسه سیاست اکتبر، که در آن پیش بینی های اقتصادی به روز شده، سال 1.75 بهتر از حد انتظار را با کاهش متوسط به چشم انداز 2019 متعادل کند، نرخ ها را بدون تغییر در 2020٪ نگه دارد. تولید ناخالص داخلی سه ماهه دوم و CPI سه ماهه سوم بسیار بالاتر از پیش بینی های قبلی MPR بودند، اما پس زمینه جهانی از ژوئیه کاهش یافته است که بر پیش بینی تولید ناخالص داخلی سال آینده تاثیر می گذارد. بیانیه سیاست باید لحنی مشابه با ماه سپتامبر داشته باشد و زبان آینده نگر بر چشم انداز جهانی و عدم اطمینان تجاری متمرکز باشد.

تولید ناخالص داخلی واقعی کانادا - آگوست

تاریخ انتشار: اکتبر 31، 2019

قبلی: 0.0٪

پیش بینی TD: 0.1٪

توافق: NA

پیشبینی میشود تولید ناخالص داخلی در سطح صنعت در ماه آگوست 0.1 درصد افزایش یابد، که به کمک خدمات قویتر و بازگشت نسبی در بخش تولید کالا کمک میکند. تولید کالا در ماه جولای 0.8 درصد کاهش یافت که عمدتاً به دلیل نشت نفت در دریا بود که تولید در منطقه را متوقف کرد. این تعطیلی ها تا ماه اوت ادامه داشته است، اما سرمایه گذاری قوی در ساخت و ساز و فعالیت های تولیدی باید به افزایش اندک برای بخش کالا کمک کند. در همین حال، خدمات از قدرت مستمر در بازار مسکن و افزایش اندک در تجارت خردهفروشی سود خواهند برد که با فعالیت ملایمتر عمدهفروشی جبران میشود. سایر صنایع، مانند مراقبت های بهداشتی و آموزش، شاهد افزایش بیش از حد ساعات کار در ماه آگوست بودند که همچنین نویدبخش فعالیت واقعی است. افزایش 0.1 درصدی برای ماه اوت، ردیابی سه ماهه اول را اندکی کمتر از 1 درصد خواهد گذاشت، مطابق با برآوردهای BoC از جولای.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس