با روی کار آمدن پرزیدنت بایدن، بازارها برای هرگونه اظهارنظر سناتورهای آمریکایی در مورد اینکه آیا از لایحه محرک عظیمی که او پیشنهاد کرده حمایت می کنند، آماده خواهند بود. یک نبرد سخت در مذاکرات می تواند منجر به کاهش پیشنهاد نهایی شود. فدرال رزرو نیز تشکیل جلسه خواهد داد. هیچ تغییری در سیاست ها در فهرست وجود ندارد، بنابراین رئیس پاول احتمالاً مجدداً تأیید می کند که هنوز برای بحث در مورد کاهش آن خیلی زود است. همچنین دادههای سریع اقتصادی از جمله تولید ناخالص داخلی سه ماهه چهارم از آمریکا و آلمان وجود دارد، در حالی که بیشتر مجتمعهای فناوری درآمد را گزارش خواهند کرد.

طلوع سیاسی جدید، همان کتاب بازی تجاری؟

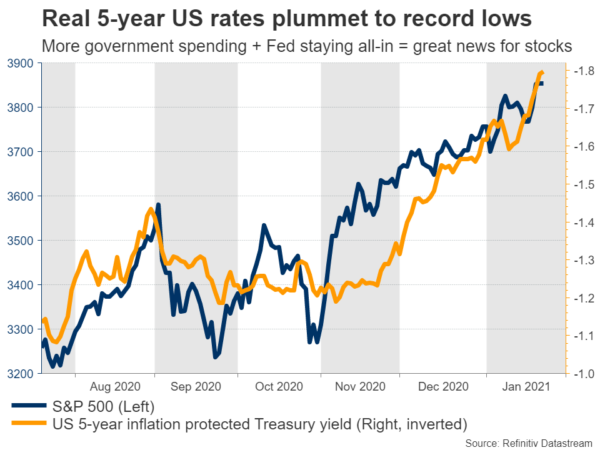

هفته تحلیف بایدن برای بازارهای جهانی کاملاً جشن بود. سهام به رکوردهای جدیدی رسیدند، در حالی که وزنههای سنگین فناوری پیشرو بودند، در حالی که دلار دفاعی در میان حال و هوای شاد عقبنشینی کرد. با توجه به افزایش انتظارات برای بسته هزینه های هنگفت و رئیس فدرال رزرو که مجدداً تأیید می کند بانک مرکزی او پای خود را روی گاز QE نگه می دارد، بازده واقعی خزانه داری دوباره رو به کاهش است.

بازارها به دنبال دوره ای هستند که رشد و تورم شروع به شتاب می کند، اما فدرال رزرو نرخ ها را پایین نگه می دارد و نگه می دارد. واقعی نرخ عمیقا منفی به نوبه خود، نرخ های واقعی منفی یک موهبت برای اکثر دارایی ها، به ویژه سهام و طلا است. اگر اوراق قرضه داراییهایی با بازده منفی هستند، هر چیزی که بازدهی مثبت ارائه میکند ناگهان جذاب است.

آیا سرخوشی می تواند ادامه یابد؟ به احتمال زیاد. آمریکا در شرف ولگردی کردن هزینه های فدرال است، واکسن ها در حال تولید هستند، بانک های مرکزی همه کاره هستند، و دولت بایدن احتمالاً هزینه های بیشتری را در صورتی که بهبودی به هر سرعتی برسد، آزاد خواهد کرد. این یک محیط درخشان برای سهام ایالات متحده و در نهایت برای دلار نیز است.

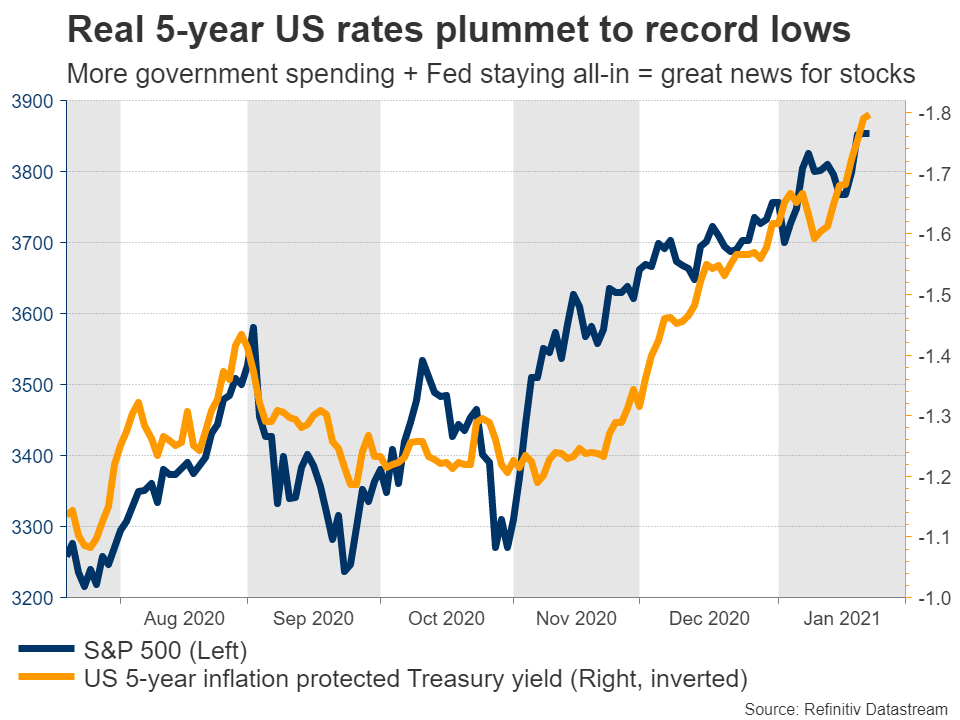

فدرال رزرو حتی نمی خواهد در مورد کاهش QE در این اوایل بحث کند، اما در اواسط سال، ممکن است ماجرا متفاوت باشد. نایب رئیس کلاریدا درها را برای شروع کاهش در اوایل سال 2022 باز نگه داشت و بازارها می توانند قیمت گذاری آن را خیلی زودتر آغاز کنند. در همین حال، اروپا هنوز در یک قرنطینه سخت به سر می برد، در مسابقه واکسیناسیون از آمریکا بسیار عقب است، اقتصاد آن دچار رکود دوگانه خواهد شد و هیچ محرک چشمگیری نیز در خط لوله وجود ندارد. اگر بانک مرکزی اروپا عادی شود، سالها پس از فدرال رزرو خواهد بود.

از این رو، به نظر می رسد ریسک های بلندمدت پیرامون یورو/دلار به سمت نزولی متمایل شده است. اما این روایت بزرگتر است. در حال حاضر، عناصر دیگر ممکن است باعث حرکت قیمت شوند. آیا بایدن میتواند یک بسته 1.9 تریلیون دلاری را در کنگره ارائه کند یا این پیشنهاد برای جلب حمایت جمهوریخواهان به 1 تریلیون دلار کاهش مییابد؟ هر گونه اظهار نظر سناتورهای مختلف در روزهای آینده بسیار مهم خواهد بود.

نشست فدرال رزرو، پاول برای عقب نشینی از کاهش QE

رویداد اصلی جلسه روز چهارشنبه فدرال رزرو خواهد بود. هیچ زمینه ای برای تغییر سیاست وجود ندارد، و از آنجایی که این یکی از جلسات کوچکتر بدون پیش بینی های اقتصادی جدید است، هرگونه واکنش بازار به نظرات رئیس پاول بستگی دارد.

فدرال رزرو مدتی است که خواستار هزینه های بیشتر دولت شده است، بنابراین پاول احتمالاً از تحولات اخیر هیجان زده خواهد شد. اما او نمی تواند خیلی خوشحال ظاهر شود. او و دیگر مقامات ارشد فدرال رزرو اخیراً این ایده را که چشمانداز اقتصادی قویتر نشان میدهد که فدرال رزرو به زودی شروع به کاهش دوز QE خود خواهد کرد، عقب نشینی کردهاند و او احتمالاً این پیام را مجدداً تأیید خواهد کرد.

وعده ای که فدرال رزرو در طول سال 2021 فوق العاده تهاجمی باقی خواهد ماند، برای عقب نشینی دلار و افزایش مجدد ارزش سهام استدلال می کند، اما هرگونه چنین واکنشی احتمالا جزئی خواهد بود زیرا سرمایه گذاران از قبل این را می دانند. در عوض، متغیر اصلی ممکن است این باشد که نبرد محرک کنگره چگونه پیش میرود.

همچنین سیل داده ها وجود دارد. کالاهای بادوام برای ماه دسامبر چند ساعت قبل از تصمیم فدرال رزرو عرضه می شوند، در حالی که اولین برآورد تولید ناخالص داخلی برای سه ماهه چهارم پنجشنبه منتشر می شود. پیشبینیها به افزایش سالانه 4 درصدی اشاره میکنند، در حالی که مدل GDPNow فدرال رزرو آتلانتا چاپ 4.4 درصدی را پیشنهاد میکند، بنابراین ممکن است فضایی برای یک شگفتی مثبت وجود داشته باشد. سپس در روز جمعه، داده های درآمد شخصی و مصرف، در کنار شاخص اصلی قیمت PCE برای ماه دسامبر وارد بازارها می شود.

رشد آلمان، اشتغال انگلستان و واکسیناسیون

در اروپا، شاخص تولید ناخالص داخلی آلمان برای سه ماهه چهارم در روز جمعه خواهد بود. در میان قرنطینه مداوم، اقتصاد احتمالاً در سه ماهه پایانی دوباره منقبض شد، چیزی که توسط نظرسنجی مارکیت PMI در ماه دسامبر تأیید شده است. با توجه به اینکه قرنطینه کشور تا اواسط فوریه ادامه خواهد داشت، چشم انداز سه ماهه اول نیز روشن به نظر نمی رسد.

چاپ منفی می تواند روایت واگرایی اقتصادی بین اروپا و آمریکا را تقویت کندبه خصوص از آنجایی که بیشتر اقتصادهای منطقه یورو احتمالاً حتی بدتر از آلمان خواهند بود، که محرک های مالی قدرتمندی را به راه انداخت و قوانین تعطیلی "آرام" تری داشت. نظرسنجی تجاری آیفو کشور برای ژانویه نیز روز دوشنبه منتشر خواهد شد، پیش از آمار تورم ماهانه در روز پنجشنبه.

با ماندن در اروپا، گزارش مشاغل بریتانیا برای ماه نوامبر در روز سه شنبه ارائه می شود. این دوره زمانی را نشان میدهد که قوانین قرنطینه سختتر شده بود، بنابراین احتمال شکست زیاد به نظر میرسد. با این حال، بازارها احتمالاً این را به عنوان یک خبر قدیمی خواهند دید. هر واکنشی در پوند بعید است.

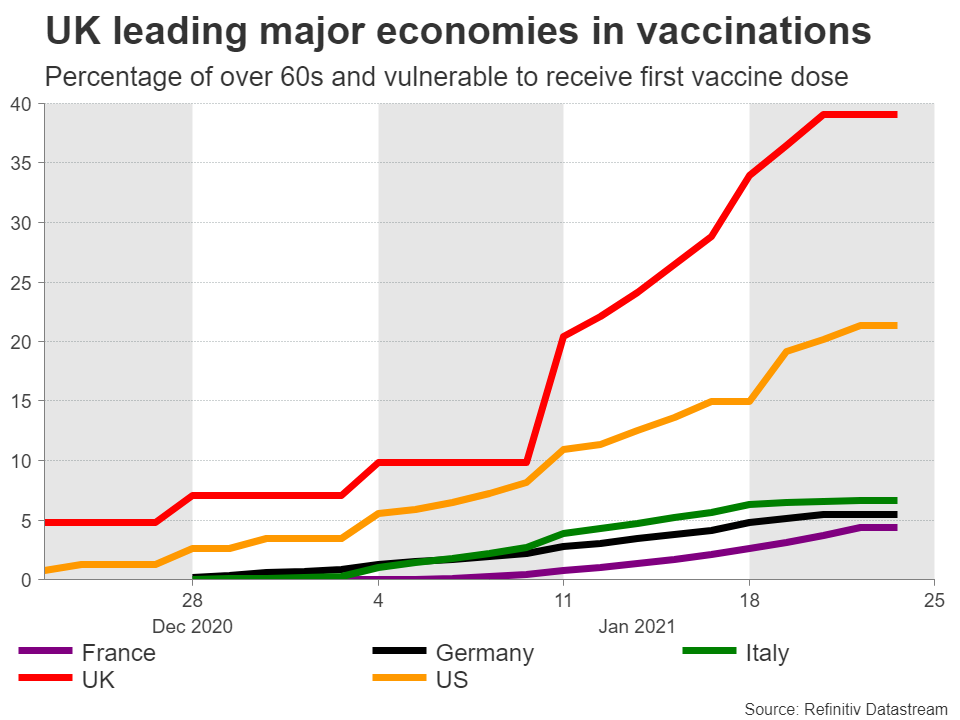

در عوض، ثروت استرلینگ به کمپین واکسیناسیون بستگی دارد. سرمایهگذاران اخیراً هیجانزده شدهاند، زیرا بریتانیا در رقابت واکسیناسیون گروه G10 را رهبری میکند و این امید را برانگیخت که ممکن است اولین اقتصاد بزرگی باشد که ویروس را به طور کامل شکست میدهد. اگر این سرعت قوی ایمن سازی حفظ شود، ممکن است روزهای بهتری برای پوند در پیش باشد، که در حال حاضر نزدیک به بالاترین سطح چند ماهه معامله می شود.

ریسک منفی کلیدی افزایش احتمالی مالیات شرکتی در بودجه مارس بریتانیا است. افزایش مالیات ها در میانه یک بحران فاجعه بار خواهد بود، بنابراین خزانه داری بعید به نظر می رسد که این امر را ادامه دهد، اما هنوز هم باید تماشا کرد.

داده های استرالیا و کانادا، در کنار درآمدهای فناوری

در طيف FX كالا، آمار تورم استراليا در سه ماهه چهارم در روز چهارشنبه، پيش از انتشار ماهانه توليد ناخالص داخلي كانادا در نوامبر در روز جمعه منتشر مي شود. با توجه به اینکه نه از RBA و نه BoC انتظار نمی رود که هیچ گونه حرکتی در سیاست انجام دهند، سرنوشت هر دو ارز بیشتر به احساسات ریسک جهانی و قیمت کالاها بستگی دارد.

سرانجام، فصل درآمد با انتشار نتایج سه ماهه اپل، مایکروسافت، فیس بوک، تسلا و بسیاری دیگر آغاز شد. این غولها وزن زیادی در شاخصهایی مانند S&P 500 دارند، بنابراین نتایج آنها میتواند نه تنها بر سهام خود، بلکه بر بازار گستردهتر نیز تأثیر بگذارد. و از آنجایی که دلار در حال حاضر در جهت مخالف سهام حرکت می کند، پس لرزه ها را می توان در FX نیز احساس کرد.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس