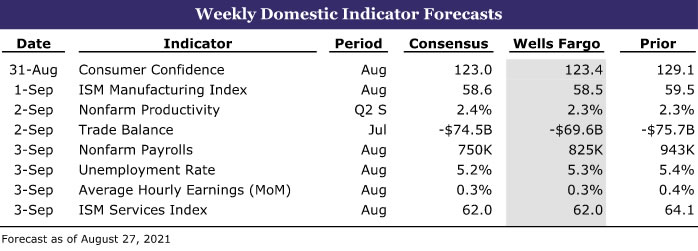

خلاصه

ایالات متحده: با افزایش افزایش کووید، خروجی همچنان افزایش می یابد

- تولید همچنان در سرتاسر ایالات متحده افزایش مییابد، حتی در شرایطی که افزایش مجدد موارد کووید منجر به عقبنشینی در مشارکت مصرفکننده میشود. نیاز به بازسازی موجودی ها باید افزایش تولید را حفظ کند، حتی اگر هزینه های مصرف کننده کمی بیشتر تعدیل شود. مسکن در حال حاضر شروع به حرکت به سمت تعادل بهتری کرده است، با افزایش موجودی خانه های موجود که شروع به تعدیل افزایش قیمت مسکن کرده است. موجودی خانه های جدید نیز افزایش یافته است، اگرچه بیشتر سود در زمین های توسعه یافته و خانه های در حال ساخت است.

- هفته آینده: هزینه های ساخت و ساز (چهارشنبه)، تولید ISM (چهارشنبه)، اشتغال (جمعه)

بینالملل: اقتصاد منطقه یورو همچنان شتاب ثابتی را نشان میدهد

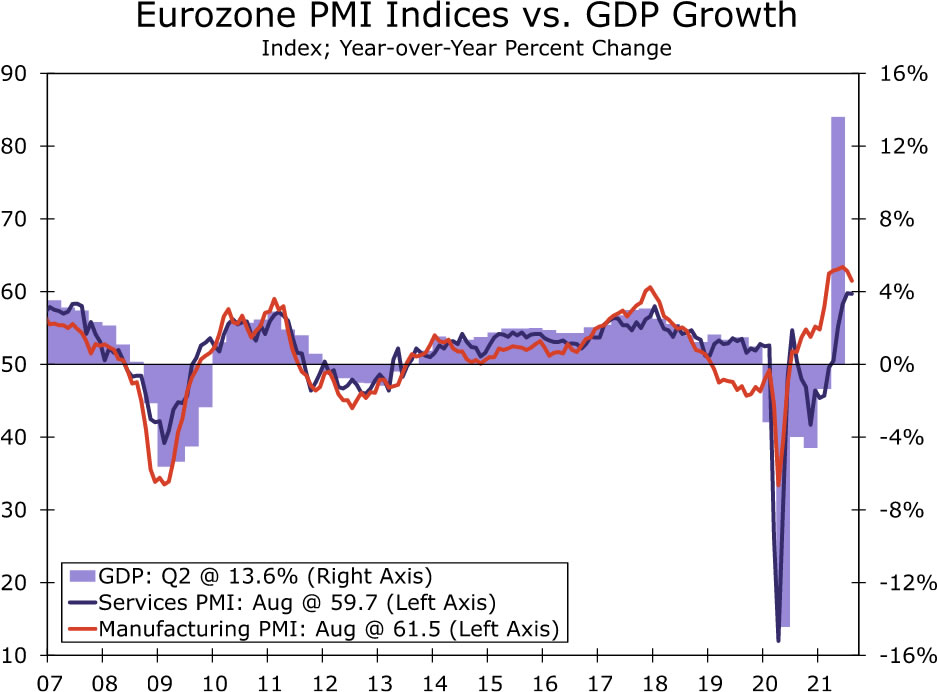

- پس از اینکه اقتصاد منطقه یورو در سه ماهه دوم از رشد قابل توجهی برخوردار شد، داده های PMI آگوست نشان می دهد که حرکت به سه ماهه سوم ادامه یافته است. PMI خدمات تقریباً بدون تغییر در 2 بود، که هنوز یک سطح تاریخی بالا بود، در حالی که PMI تولید به 3 کاهش یافت. ما انتظار داریم تولید ناخالص داخلی منطقه یورو در سه ماهه سوم 59.7 درصد نسبت به سه ماهه افزایش یابد، حتی قوی تر از رشد سه ماهه دوم.

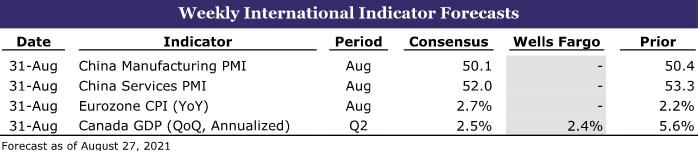

- هفته آینده: PMI چین (سه شنبه)، CPI منطقه یورو (سه شنبه)، تولید ناخالص داخلی کانادا (سه شنبه)

دیده بان نرخ بهره: پاول ذهن خود را برای کاهش کاهش می دهد

- به نظر نمی رسد که رئیس فدرال رزرو هنوز تصمیم خود را در مورد اینکه چه زمانی کاهش دهد، گرفته باشد، و او به تماشای داده های دریافتی ادامه خواهد داد. گزارش بازار کار در ماه اوت، که قرار است در روز جمعه، 3 سپتامبر منتشر شود، نشانگر مهمی برای شروع کاهش خواهد بود.

بینش بازار اعتباری: بازار CLO داغ

- سال گذشته با افزایش تقاضا برای تعهدات وام با وثیقه (CLOs) یک سال نمادین برای جذب سرمایه و فعالیت معاملاتی بود. محیط نرخ بهره پایین از جریان معاملات رکوردشکنی حمایت کرده است زیرا شرکتها توانستهاند با خروج از بیماری همهگیر وام ارزان داشته باشند.

موضوع هفته: اقتصاد فوتبال کالج: فصل سوم

- ما امسال دوباره مجموعه خود را در مورد فوتبال دانشگاهی منتشر می کنیم. هر هفته از فصل، ما یک مسابقه کلیدی را برجسته خواهیم کرد، تاریخچه پشت برنامه فوتبال هر دانشگاه، اقتصاد محلی و جامعه مدرسه را پوشش خواهیم داد، و البته پیش بینی هایی در مورد بازی آینده ارائه خواهیم کرد.

بازنگری ایالات متحده

بازگشت به تعادل

کمبودها، تنگناهای زنجیره تامین و قیمتهای بالاتر از ویژگیهای بارز این بهبود اقتصادی بوده است که برخی از مهمترین کمبودها و افزایش قیمتها در مسکن و وسایل نقلیه موتوری رخ داده است. دادههای اقتصادی این هفته نکاتی را ارائه میدهند که اقتصاد به سمت تعادل بهتر حرکت میکند، با افزایش عفونتهای کووید که باعث میشود مصرفکنندگان ترمز کنند و به تولید اجازه میدهد تا با مصرف برابری کند. بسیاری از پیشبینیکنندگان برآوردهای خود را برای رشد اقتصادی سه ماهه سوم به دلیل کاهش اخیر در احساسات مصرفکننده و کمی تعدیل در دادههای با فرکانس بالا که بر مخارج مصرفکننده و تعامل اقتصادی متمرکز است، کاهش دادهاند. تولید ناخالص داخلی واقعی تولید کالاها و خدمات را اندازه گیری می کند، با این حال، به نظر می رسد که کمتر تحت تأثیر افزایش مجدد عفونت های کووید قرار می گیرد. دادههای تولید ناخالص داخلی سهماهه دوم همچنین نشان میدهد که موجودیها حتی بیشتر از آنچه قبلا گزارش شده بود کاهش یافته است، که احتمالاً نوسان بیشتری را در سه ماهه سوم ایجاد میکند.

مصرف کنندگان در ماه جولای نفسی کشیدند، به طوری که داده های درآمد و هزینه های شخصی امروز کاهش 0.1 درصدی را در هزینه های واقعی مصرف شخصی در ماه نشان می دهد. هزینه های واقعی برای کالاهای بادوام 2.6 درصد کاهش یافت. هزینه های وسایل نقلیه موتوری و قطعات 3.7 درصد کاهش یافت که عمدتاً به دلیل کمبود اتومبیل و SUV های موجود برای فروش بود. تعداد فروشندگان تقریباً خالی هستند و چندین نمایندگی به تعداد انگشت شماری از خودروها در تعداد آنها کاهش یافته است. خودروهای جدید نیز با قیمتی ممتاز به فروش می رسند. مصرف کنندگان مطمئناً توانایی ادامه هزینه را دارند. درآمد شخصی در ماه جولای 1.1 درصد افزایش یافت و دستمزدها و حقوق ها 1.0 درصد افزایش یافت. با افزایش سریع درآمد نسبت به هزینه ها، نرخ پس انداز با 0.8 درصد افزایش به 9.6 درصد رسید. مصرفکنندگان همچنان روی کوهی از پساندازهای ایجاد شده در طول همهگیری، نشستهاند که حدود 2.3 تریلیون دلار بالاتر از جایی که تحت روند پیش از همهگیری بود، تخمین زده میشود. احساسات مصرف کننده برای ماه آگوست افت 11 نقطه ای گزارش شده در گزارش اولیه در اوایل ماه را تایید کرد. شاخص نهایی احساسات مصرف کننده در ماه آگوست نسبت به سطح اولیه خود 0.1 افزایش یافت و اساساً همان کاهش بزرگ و تقریباً 14 واحدی را در انتظارات مصرف کنندگان نشان می دهد که احتمالاً منعکس کننده نگرانی ها در مورد افزایش تعداد عفونت های COVID مرتبط با نوع خاص دلتا است.

اعتدال در هزینه های مصرف کننده برای کالاها باید به تولید اجازه دهد تا بتواند به مصرف برسد. در حالی که سفارشات اولیه برای کالاهای سرمایه ای 0.1٪ کاهش یافت، سفارشات اصلی کالاهای سرمایه ای غیردفاعی، به استثنای هواپیما، ثابت بود، در حالی که سفارشات برای وسایل نقلیه موتوری و قطعات 5.8٪ افزایش یافت. محموله های اصلی کالاهای سرمایه ای، که نماینده خوبی برای سرمایه گذاری ثابت تجاری است، در ماه جولای 1.0 درصد افزایش یافت و با نرخ سالانه 13 درصد افزایش یافت. موجودی انبارها نیز افزایش یافت و در ماه جولای 0.6 درصد افزایش یافت.

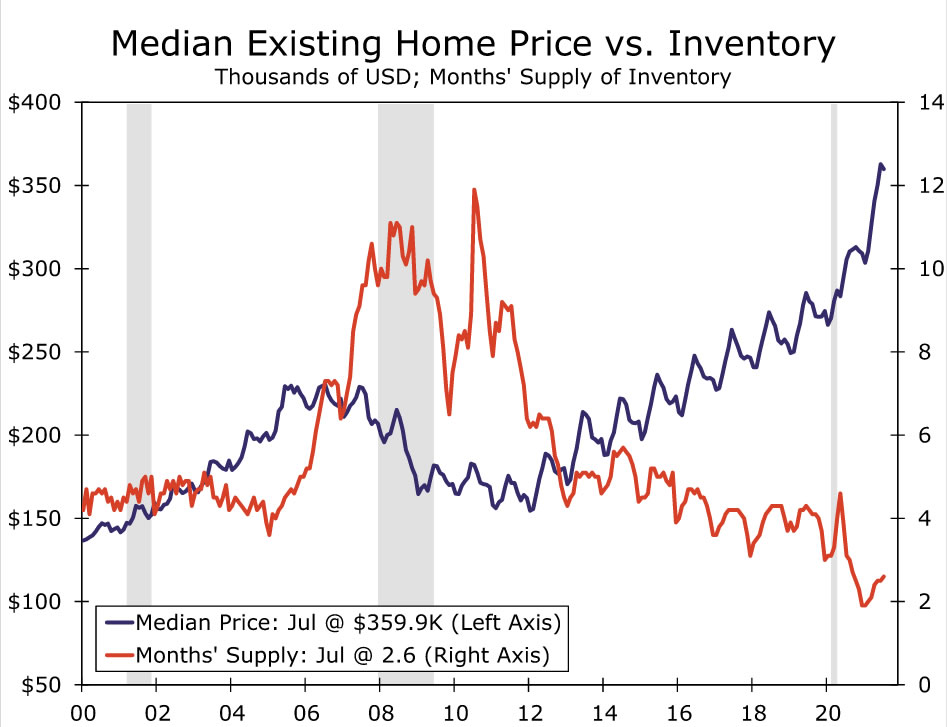

داده های مسکن در ماه گذشته نشان می دهد که بازار در حال بازگشت به تعادل است. به طور قطع، موجودی خانههای موجود هنوز بسیار کم است و خانهها به سرعت و اغلب بالاتر از قیمت پیشنهادی فروخته میشوند. با این حال، افزایش زودهنگام قیمت مسکن، فروشندگان بیشتری را به ارمغان آورده است. موجودی خانه های موجود از فوریه به تدریج روند صعودی داشته است و اکنون در عرضه 2.6 ماهه قرار دارد. عرضه 5.5 ماهه معمولاً به عنوان یک هنجار در نظر گرفته می شود، اگرچه نوآوری ها در تأمین مالی وام مسکن و افزایش خریداران نقدی احتمالاً آن را یک یا دو ماه کاهش داده است. فروش خانه های موجود در ماه گذشته کمی بالاتر از انتظارات اجماع بود و با افزایش 2 درصدی به 5.99 میلیون واحد رسید. فروش خانه های یک خانواده 2.7 درصد افزایش یافت و کل سود را به خود اختصاص داد. قیمت متوسط یک خانه موجود نسبت به ماه قبل اندکی کاهش یافت و به صورت غیرفصلی تعدیل شد و به 359,900 دلار رسید. این همچنان قیمت متوسط را 17.8 درصد بالاتر از سطح سال قبل خود می گذارد. به نظر می رسد سرعت افزایش قیمت در ماه می به 23.6 درصد رسیده است.

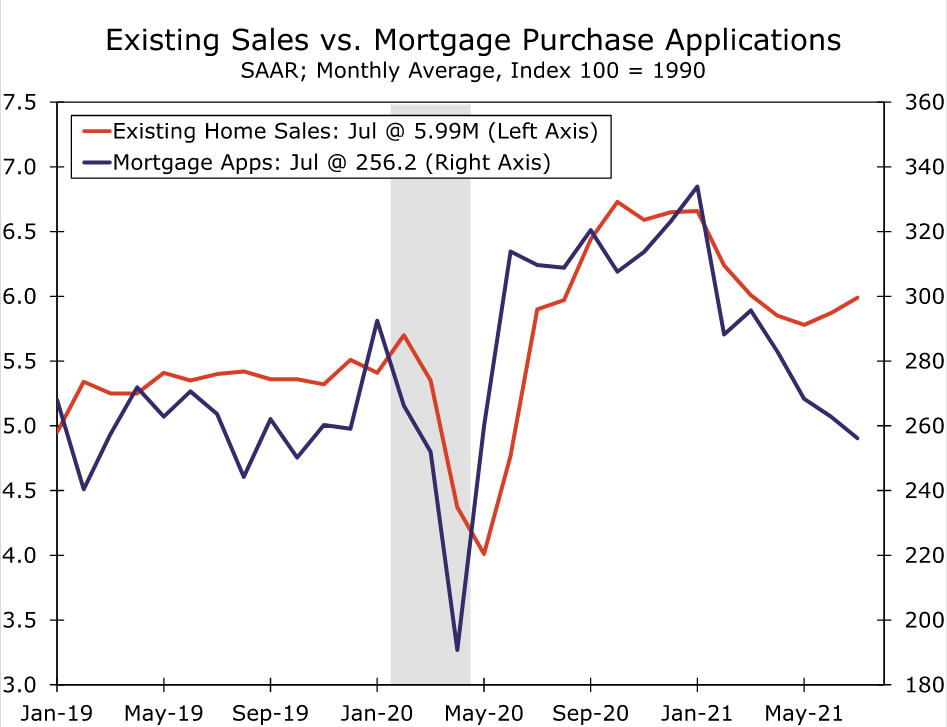

فروش خانه های نوساز با 1.0 درصد افزایش به 708,000 واحد رسید و به یک رشته افت سه ماهه پایان داد. فعالیت خرید خانه در ماههای اخیر همراه با افزایش قیمتها و کاهش موجودیها کاهش یافته است. فروش در ماه ژوئن نیز کمی بالاتر بود و اکنون 2.6 درصد کاهش نشان می دهد، در مقایسه با کاهش 6.6 درصدی که قبلا گزارش شده بود. موجودیهای کم و افزایش سریع قیمتها باعث شده است که خریداران بالقوه برنامههای خرید خانه خود را متوقف کنند، که این موضوع سرعت پایینتر فروش را در ماههای اخیر توضیح میدهد. عقب نشینی همچنین با توجه به موجودی بسیار کم خانه های تکمیل شده موجود برای فروش و ادامه اختلالات زنجیره تامین که منجر به تاخیر در پروژه شده است منطقی است. فروش خانه هایی که ساخت و ساز در آنها آغاز نشده است در طول ماه جولای 19 درصد افزایش یافت، در حالی که فروش خانه های در حال ساخت 13 درصد کاهش یافت و به پایین ترین سطح از می 2020 رسید.

به نظر می رسد تصویر موجودی کمی در حال بهبود است. تعداد خانه های نوساز برای فروش در ماه جولای 5.5 درصد افزایش یافت و به 367,000 رسید. با سرعت فروش فعلی، تمام موجودی موجود در بازار در مدت 6.2 ماه به فروش می رسد، که نسبت به شش ماه ژوئن و 3.6 ماه در جولای 2020 افزایش یافته است. در حالی که تعداد خانه های برای فروش در هر مرحله از ساخت و ساز افزایش می یابد، بیشتر بهبود اخیر در موجودی ها برای خانه هایی بوده است که هنوز ساخت و ساز آنها آغاز نشده است.

چشم انداز ایالات متحده

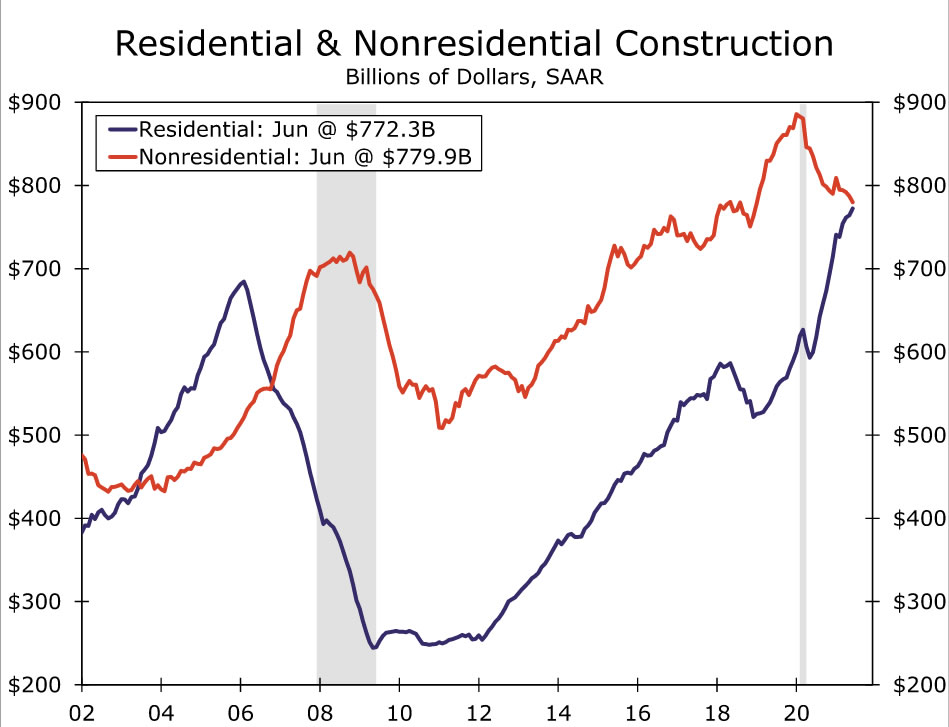

هزینه های ساخت و ساز • چهارشنبه

در ماه ژوئن، کل هزینه های ساخت و ساز 0.1٪ افزایش یافت. مجدداً، تقریباً تمام سود در بخش مسکونی رخ داد که در طول ماه 1.1 درصد افزایش یافت. زمان بیشتری که در خانه سپری می شود در طول همه گیری باعث نیاز به فضای بیشتر شده است که باعث تقویت هزینه های خانواده مجرد و بهبود خانه شده است. در مقابل، هزینههای غیرمسکونی در ماه ژوئن 0.9 درصد کاهش یافت که نشاندهنده تأثیر لرزهای همچنان بر پروژههای ساختمانی ادارات، هتلها و آموزش است.

شتاب مسکن در طول چند ماه گذشته در کنار قیمت های سرسام آور مسکن و کمبود مصالح ساختمانی کند شده است. شروع مسکن در ماه ژوئیه به شدت کاهش یافت، که به شواهدی می افزاید که ساختمان خانه به سقف کوتاه مدت رسیده است، تا حدی به دلیل محدودیت های عرضه. خردهفروشی در فروشگاههای مصالح ساختمانی نیز اخیراً کاهش یافته است، که نشان میدهد افزایش سریع قیمت نهادهها نیز یک باد مخالف برای هزینههای بهبود خانه است. از نظر هزینههای غیرمسکونی، هر دو شاخص Billings معماری و Dodge Momentum Index در ماه جولای کاهش یافتند زیرا موج دلتای COVID دوباره عدم اطمینان را در مورد تقاضای مستاجر آینده ایجاد کرد. ما به دنبال یک سود کوچک دیگر برای هزینه های کلی ساخت و ساز در ماه جولای هستیم.

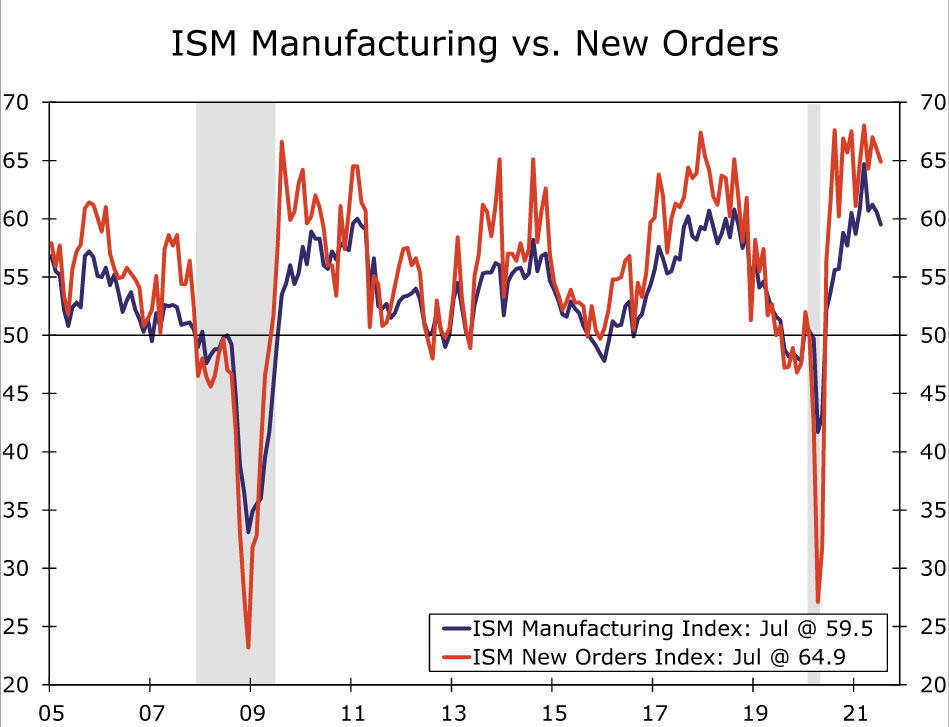

ISM Manufacturing • چهارشنبه

تنگناهای زنجیره تامین فراگیر همچنان مانع فعالیت قوی در بخش کارخانه می شود. شاخص تولید ISM پایینتر از حد انتظار بود و در ماه جولای به 59.5 سقوط کرد که برای اولین بار از ابتدای سال به زیر 60 رسید. اکثر اجزای فرعی شاخص سرفصل، به ویژه سفارشهای جدید، تولید و موجودیها در طول ماه رو به وخامت گذاشتهاند. چند نشانه وجود داشت مبنی بر اینکه تامین قطعات و نیروی کار مشکل کمتری میکرد. شاخص اشتغال دوباره به قلمرو گسترش بازگشت، در حالی که شاخص قیمت های پرداختی از سطوح بسیار بالا که اخیراً مشاهده شده بود، کاهش یافت. شاخص تحویل تامین کننده نیز به 72.5 کاهش یافت و به پایین ترین حد پنج ماه اخیر رسید. این پیشرفتها بدون شک به عنوان اخبار خوشایند برای صنعت تولید، که کانون نابسامانیهای زنجیره تامین بوده است که کل اقتصاد را تحت تاثیر قرار داده است، آمده است. با این حال، به نظر میرسد که زنجیرههای ارزش با عملکرد هموار هنوز تا حدودی دور هستند، زیرا بسیاری از شاخصهای تنگناهای عرضه جهانی (همانطور که توسط "فشار سنج" ما محصور شده است) افزایش یافته است. با در نظر گرفتن این موضوع، و همچنین نتایج ملایمتر از حد انتظار از بیشتر نظرسنجیهای منطقهای فدرال رزرو از فعالیتهای تولیدی، انتظار داریم کاهش متوسط دیگری در ISM تولید در ماه اوت داشته باشیم.

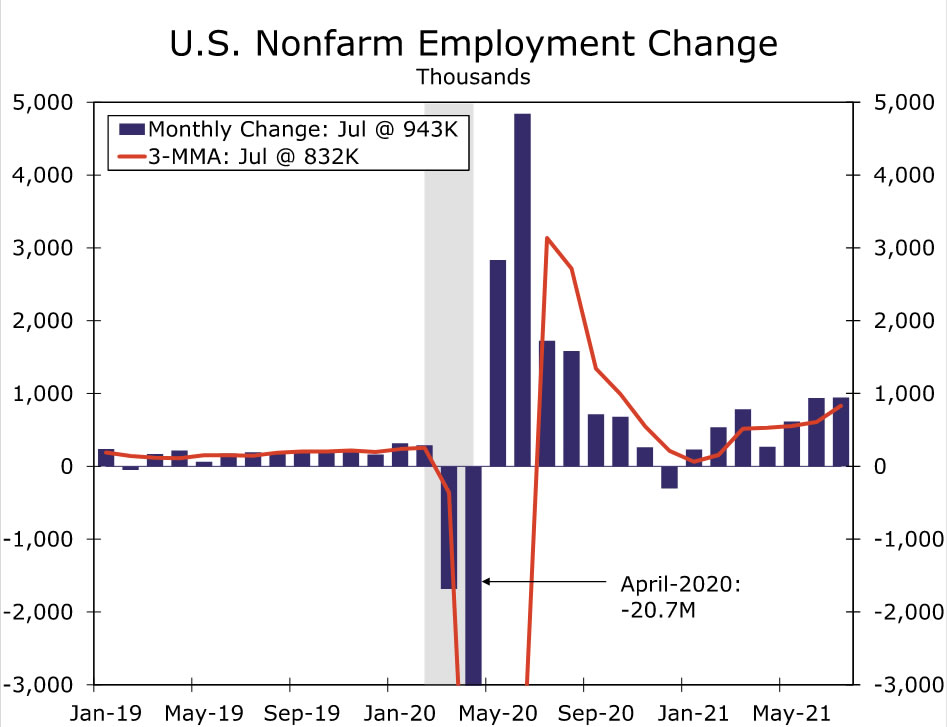

اشتغال • جمعه

به نظر می رسد بهبود بازار کار در حال افزایش سرعت است. کارفرمایان در ماه جولای 943 هزار شغل اضافه کردند که میانگین متحرک سه ماهه را به 832 هزار نفر رساند که سریع ترین سرعت از اکتبر سال گذشته تاکنون است. در همین حال، نرخ بیکاری به شدت از 5.4 درصد به 5.9 درصد کاهش یافت. به نظر می رسد کارفرمایان هنوز در استخدام مشاغل آزاد با مشکل مواجه هستند که این امر باعث افزایش فشار بر افزایش دستمزدها می شود. میانگین درآمد ساعتی در ماه جولای 0.4% افزایش یافت و سرعت سالانه سه ماهه را به 5.0% رساند.

ما انتظار داریم یک افزایش قوی دیگر در حقوق و دستمزد برای ماه اوت داشته باشیم. گفته می شود، این افزایش ممکن است کمی کمتر از اضافه شدن عظیم جولای باشد. برای اولین بار، حقوق و دستمزد در ماه ژوئیه به دلیل افزایش 221 هزار نفری در مشاغل آموزشی دولت محلی بود، نتیجه ای که احتمالاً با فرآیند تعدیل فصلی که به دلیل الگوهای غیرمعمول استخدام در آموزش عمومی پس از شروع همه گیری ناچیز شده بود، اغراق شده بود. از سوی دیگر، بخش اوقات فراغت و مهماننوازی در ماه ژوئیه رشد قابلتوجهی داشت که نشان میدهد محدودیتهای عرضه نیروی کار در حال کاهش است. اکنون بسیاری از ایالت ها از برنامه مزایای بیکاری همه گیر فدرال خارج شده اند، که می تواند به افزایش نیروی کار در ماه های آینده کمک کند. با این اوصاف، افزایش موارد کووید ناشی از نوع بسیار قابل انتقال دلتا، خطرات منفی را به همراه دارد، زیرا ترس از ابتلا به ویروس یکی از عواملی است که کارگران را در حاشیه نگه میدارد. در رابطه با آن، FOMC احتمالاً دوباره بدتر شدن شرایط بهداشت عمومی را به عنوان آسیبی برای "پیشرفت بیشتر قابل توجه" در نظر می گیرد، که در مورد تعیین زمان کاهش احتمالی، مقداری از گزارش اشتغال اوت را حذف می کند.

بررسی بین المللی

اقتصاد منطقه یورو همچنان حرکت ثابتی را نشان می دهد

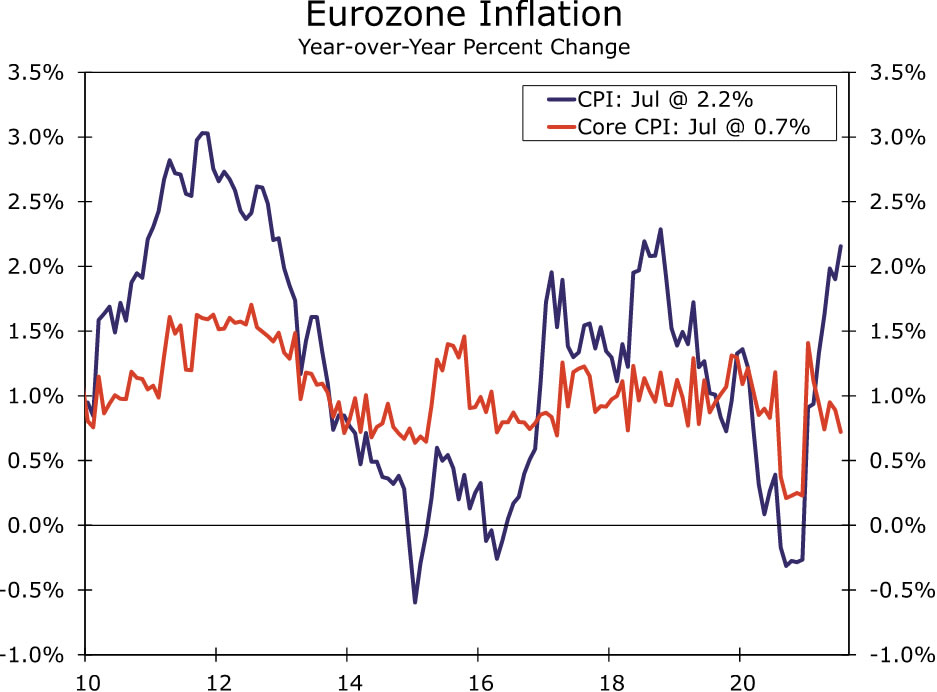

پس از اینکه اقتصاد منطقه یورو در سه ماهه دوم از رشد قابل توجه 2.0 درصدی نسبت به سه ماهه دوم برخوردار شد، ارقام PMI آگوست نشان داد که حرکت قوی به سه ماهه سوم ادامه یافته است. قابل ذکر است که PMI خدمات تقریباً بدون تغییر در 2 بود، که هنوز یک سطح تاریخی بالا بود، در حالی که PMI تولید کمی کاهش یافت و به 59.7 رسید. جزئیات این گزارش تنها کاهش ملایم سفارشات جدید و کسب و کارهای جدید ورودی را نشان می دهد. به طور کلی، ما انتظار داریم رشد تولید ناخالص داخلی منطقه یورو در سه ماهه سوم 61.5 درصد نسبت به سه ماهه سه ماهه باشد، حتی قوی تر از رشد در سه ماهه دوم. در همین حال، اجزای قیمت ورودی و خروجی بررسی PMI نیز در سطوح نسبتاً بالایی باقی ماندند که نشاندهنده فشارهای تورمی است، اگرچه این فشارها هنوز در CPI منطقه یورو به میزان معنیداری نشان داده نشده است.

به طور جداگانه، اعتماد تجاری آگوست IFO آلمان نیز حرکت معقولی را برای بزرگترین اقتصاد منطقه یورو نشان می دهد، اگرچه احتمالاً به کندی در اواخر امسال اشاره می کند. شاخص فضای کسب و کار سرفصل به 99.4 کاهش یافت. مؤلفه ارزیابی فعلی در واقع به 101.4 افزایش یافت، اما مؤلفه انتظارات کاهش محسوسی را نشان داد و به 97.5 رسید.

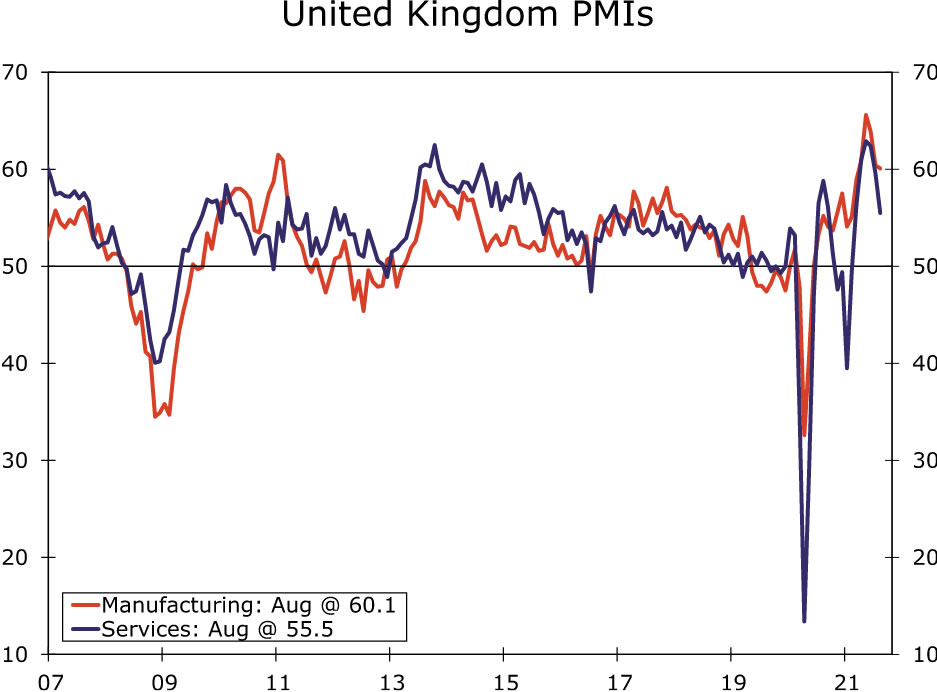

برخلاف منطقه یورو، نظرسنجیهای PMI اوت برای بریتانیا کاهش قابلتوجهتری را نشان میدهد، اگرچه شاید همیشه انتظار میرفت پس از اینکه اقتصاد بریتانیا از رشد فوقالعاده 4.8 درصدی نسبت به سه ماهه دوم در سهماهه دوم برخوردار شد، انتظار میرفت. PMI خدمات آگوست به 2 کاهش یافت که پایین ترین سطح از فوریه بود، در حالی که PMI تولید به 55.5 کاهش یافت. این نظرسنجی پس از کاهش گزارش شده در خرده فروشی در جولای انجام شد و نشان می دهد که اگرچه بخش خدمات احتمالاً در سه ماهه سوم به رشد خود ادامه خواهد داد، اما احتمالاً سرعت آن بسیار کندتر از سه ماهه دوم خواهد بود. در نتیجه، ما همچنین انتظار رشد آهسته تر در تولید ناخالص داخلی سه ماهه سوم انگلستان را داریم، با پیش بینی ما 60.1 درصد افزایش سه ماهه نسبت به سه ماهه تنها حدود نیمی از افزایش مشاهده شده در سه ماهه دوم.

سرانجام، بانک کره در بیانیه سیاست پولی خود در این هفته تا حدودی "افزایش نرخ بهره" را ارائه کرد. بانک کره نرخ سیاستی خود را 25 واحد در ثانیه به 0.75 درصد افزایش داد که باعث تعجب اکثریت (کمی) تحلیلگرانی شد که انتظار داشتند بانک مرکزی نرخ ها را ثابت نگه دارد. تصمیم برای افزایش نرخ بهره به اتفاق آرا نبود و یکی از سیاستگذاران به ثابت نگه داشتن نرخ بهره رای داد. بانک کره همچنین با در نظر گرفتن تحولات کووید و عدم تعادل مالی، از جمله عوامل دیگر، میزان حمایت از اقتصاد را به تدریج تنظیم خواهد کرد. در همین حال، بانک کره پیش بینی های تولید ناخالص داخلی خود را بدون تغییر نگه داشت، در حالی که پیش بینی های تورم CPI را افزایش داد. با این حال، لی، رئیس بانک مرکزی، نرخ بهره را پس از این حرکت همچنان تسهیلکننده توصیف کرد و اکثر اقتصاددانان پیش از کنارهگیری او از سمت رئیس بانک مرکزی در ماه مارس، انتظار یک افزایش نرخ دیگر را دارند.

چشم انداز بین المللی

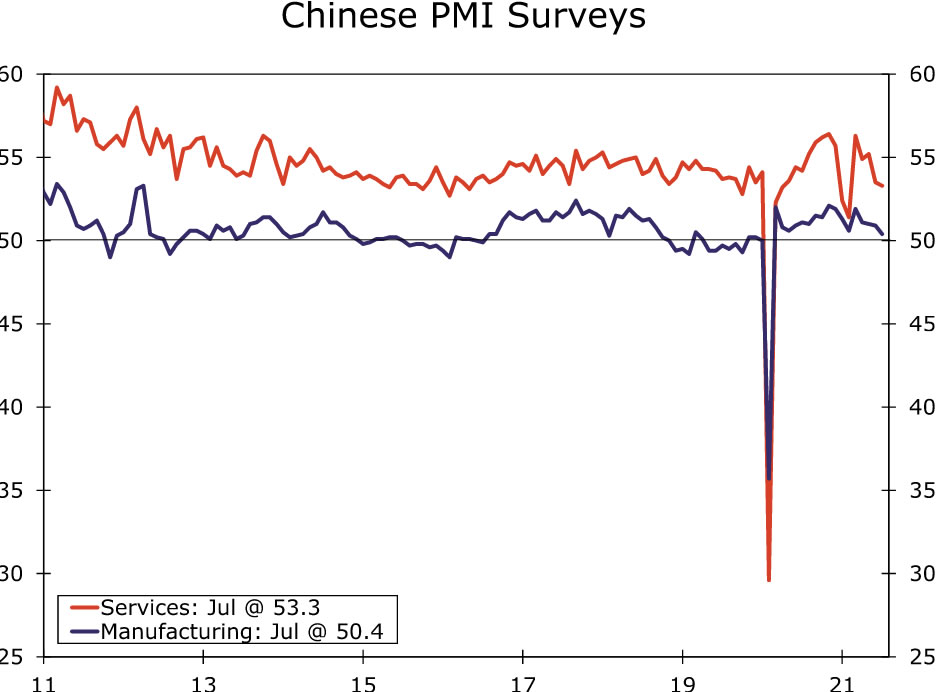

PMI چین • سه شنبه

اقتصاد چین در ماههای اخیر کند شده است که بخشی از آن به دلیل محدودیتهای مرتبط با کووید و تغییرات قانونی است. شیوع محلی موارد کووید باعث ایجاد محدودیت هایی در رویدادها و مکان های توریستی شده و بر سفرهای هوایی تأثیر گذاشته است. در همین حال، تغییرات نظارتی، از جمله اقدامات برای مهار آلودگی، به طور بالقوه بر فعالیت های صنعتی تأثیر می گذارد.

در مقابل این پسزمینه، پیشبینی اجماع برای کاهش بیشتر PMI رسمی چین در ماه اوت است. انتظار می رود PMI تولید به 50.2 کاهش یابد، در حالی که، به ویژه، انتظار می رود PMI خدمات به 52.0 کاهش یابد. انتظار میرود که شاخصهای PMI Caixin که هفته آینده نیز عرضه میشوند، کاهشی در PMI تولید به 50.1 و کاهش در PMI خدمات به 52.0 نشان دهند. در حالی که ما پیشبینی رشد تولید ناخالص داخلی 2021 خود را برای چین در طول سال جاری کاهش دادهایم، خطرات پیرامون آن پیشبینی همچنان به سمت نزول متمایل هستند.

CPI منطقه یورو • سه شنبه

انتظار می رود که ارقام شاخص قیمت مصرف کننده در ماه آگوست برای منطقه یورو تا حدودی شتاب تورم را نشان دهد. در حالی که برخی از این موارد ممکن است منعکس کننده فشارهای زیربنایی قیمت باشد، انتظار می رود اثرات پایه نیز به تورم سریعتر کمک کند.

برخی از فشارهای تورمی نوپا وجود دارد که به وضوح در بررسیهای PMI منطقه یورو منعکس شده است، جایی که اجزای قیمت ورودی و خروجی در سطوح بالاتری هستند. با این حال، انتقال به CPI تاکنون محدود بوده است. برای ماه آگوست، انتظار میرود که قیمت کل به 2.7 درصد نسبت به مدت مشابه سال قبل از 2.2 درصد در جولای افزایش یابد. انتظار می رود تورم اصلی CPI در ماه آگوست دو برابر شود و از 1.4 درصد در ماه جولای به 0.7 درصد برسد.

با این حال، بیشتر این افزایش تورم ناشی از کاهش قیمت ها و کاهش موقت مالیات بر ارزش افزوده است که در اواسط سال گذشته در آلمان اتفاق افتاد. برای مثال، با تمرکز بر CPI اصلی و تعدیل سری برای تأثیرات فصلی، پیشبینی اجماع 1.4 درصد برای ماه اوت برابر با نرخ سالانه تورم اصلی CPI در شش ماه گذشته است که حدوداً 0.4 درصد است. به این معنا که افزایش تورم ماه اوت را به عنوان منادی فشارهای تورمی در آینده نخواهیم دید و در مورد بانک مرکزی اروپا نیز تردید داریم.

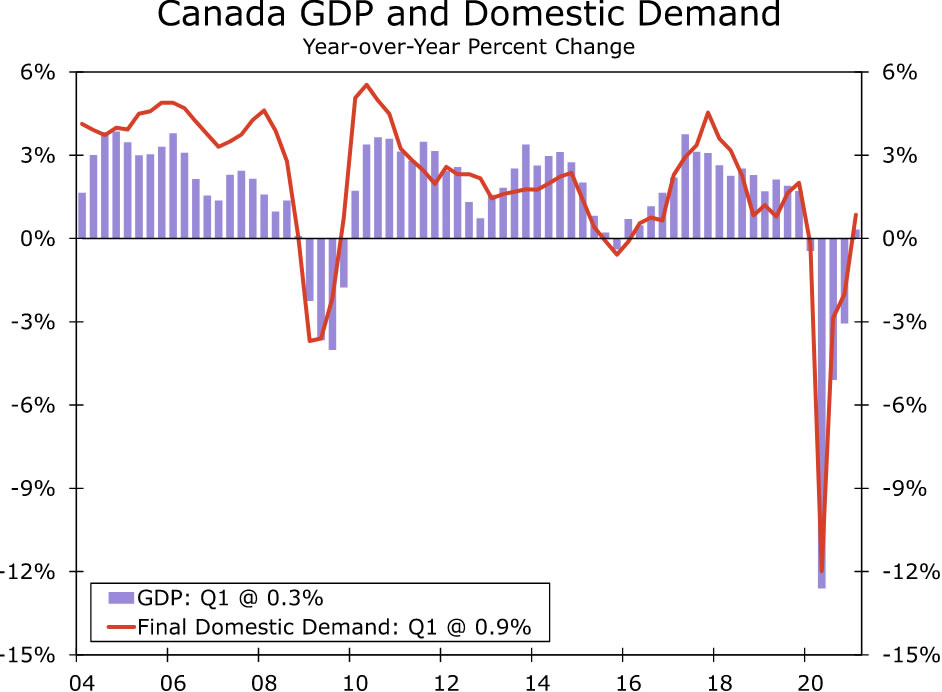

تولید ناخالص داخلی کانادا روز سه شنبه

داده های تولید ناخالص داخلی کانادا هفته آینده منتشر می شود و باید رشد کندتر، اما همچنان قابل احترام برای اقتصاد در سه ماهه دوم را نشان دهد. ما رشد تولید ناخالص داخلی سه ماهه دوم را 2 درصد در سه ماهه نسبت به سه ماهه سالانه پیشبینی میکنیم، که بسیار نزدیک به پیشبینی اجماع 2 درصدی است، اما بسیار کمتر از رشد 2.4 درصدی مشاهده شده در سه ماهه اول.

با این حال، با توجه به گسترش مجدد موارد کووید و محدودیتهای مرتبط، هنوز هم سرعت رشد مناسبی برای سه ماهه دوم خواهد داشت. به عنوان مثال، در اوایل سه ماهه شاهد کاهش قابل توجهی در اشتغال و خرده فروشی بودیم، قبل از اینکه در ژوئن بهبود پیدا کرد. در نتیجه، ما گمان می کنیم که رشد تقاضای داخلی نهایی برای سه ماهه دوم ممکن است به اندازه تولید ناخالص داخلی کل نباشد. با این حال، با اثبات انعطافپذیری اقتصاد در برابر محدودیتهای کووید، ما انتظار داریم بانک کانادا کاهش رشد را موقتی بداند و ما معتقدیم بانک مرکزی به مسیر سیاستهای پولی کمتر تسهیلکننده در ماهها و سه ماهه ادامه خواهد داد. در پیش.

تماشای نرخ بهره

پاول ذهن خود را برای کاهش سطح باز نگه می دارد

موضوع "کاهش" توسط فدرال رزرو در هفته های اخیر در بازارهای مالی بسیار مطرح بوده است. در تلاش برای ارائه تسهیلات پولی به اقتصاد، فدرال رزرو بیش از یک سال است که خریدهای ماهانه 80 میلیارد دلاری اوراق بهادار خزانه داری و 40 میلیارد دلاری اوراق بهادار با پشتوانه وام مسکن (MBS) را انجام داده است. صورتجلسات دو جلسه گذشته FOMC نشان می دهد که کمیته در حال بحث در مورد شرایطی است که فدرال رزرو تحت آن سرعت فوق العاده خرید دارایی خود را کاهش می دهد (یعنی "کاهش") و تعدادی از اعضای FOMC علناً گفته اند که فدرال رزرو باید به زودی کاهش یابد. بنابراین، هنگامی که پاول، رئیس فدرال رزرو امروز در سمپوزیوم سیاست اقتصادی جکسون هول سخنرانی کرد، همه نگاه ها به سمت رئیس فدرال رزرو بود.

به نظر ما، رئیس پاول به این موضوع اشاره نکرد که کاهش نزدیک است. او تصدیق کرد که در جلسه 28 ژوئیه FOMC، مانند اکثر اعضای کمیته دیگر، معتقد بود که «اگر اقتصاد به طور گسترده همانطور که پیش بینی می شد تکامل یابد، می تواند شروع به کاهش سرعت خرید دارایی در سال جاری میلادی باشد. ” با این حال، یک ماه میانی اخبار متفاوتی را به همراه داشته است. خبر خوب این است که رشد اشتغال در ماه جولای قوی بود. از سوی دیگر، خطرات برای چشم انداز اقتصادی به دلیل گسترش نوع دلتا افزایش یافته است. پاول بر مزایای سطوح قوی اشتغال تاکید کرد و به بیان دیدگاه خود مبنی بر اینکه افزایش شدید تورم در سال جاری گذرا خواهد بود، ادامه داد. به طور خلاصه، به نظر نمی رسد که رئیس فدرال رزرو هنوز تصمیم خود را در مورد اینکه چه زمانی کاهش دهد، تصمیم گرفته باشد، و او به تماشای داده های دریافتی ادامه خواهد داد. گزارش بازار کار در ماه اوت، که قرار است در روز جمعه، 3 سپتامبر منتشر شود، نشانگر مهمی برای شروع کاهش خواهد بود.

حتی با شروع کاهش، شرایط مالی مساعد باقی خواهد ماند. فدرال رزرو به خرید اوراق بهادار خزانه داری و MBS با سرعت کمتری ادامه خواهد داد. بنابراین به نظر نمیرسد در آینده قابل پیشبینی، یک پشتیبان شدید در نرخهای بهره بلندمدت وجود داشته باشد، مگر اینکه رشد اقتصادی قویتر باشد و/یا تورم بالاتر از آن چیزی باشد که اکثر فعالان بازار در حال حاضر انتظار دارند. هنگامی که فدرال رزرو روند کاهشی خود را کامل کرد، تمرکز بر اولین افزایش نرخ بهره خواهد بود. به نظر ما، FOMC نرخ وجوه فدرال را در محدوده هدف فعلی خود از 0.00٪ تا 0.25٪ حداقل تا پایان سال 2022 حفظ خواهد کرد.

بینش بازار اعتباری

بازار قرمز داغ CLO

سال گذشته یک سال تبلیغاتی برای جذب سرمایه و فعالیت معاملاتی بوده است. محیط نرخ بهره پایین از جریان معاملات رکوردشکنی حمایت کرده است، زیرا شرکتها توانستهاند وامهای ارزان قیمت بگیرند تا پس از خروج از همهگیری، موقعیت خود را تغییر دهند. تقاضای رونق برای تعهدات وام با وثیقه (CLOs) به ویژه برجسته بوده است. به گفته S&P Global Market Intelligence، فروش CLO به طور کامل نسبت به سال گذشته بهبود یافته است و با یک رکورد در ایالات متحده در حال افزایش است. در سطح جهانی، بازار CLO اخیراً از یک تریلیون دلار فراتر رفته است.

CLO ها اوراق بهاداری هستند که معمولاً توسط مجموعه ای از وام های شرکتی با رتبه پایین پشتیبانی می شوند. با CLO، سرمایهگذار پرداختهای بدهی برنامهریزیشده را از وامهای اساسی دریافت میکند، و در صورت نکول وام گیرندگان، بیشترین ریسک را به عهده میگیرد. در ازای قبول ریسک پیشفرض، به سرمایهگذاران پتانسیل بازدهی بالاتر از حد متوسط ارائه میشود. بازار CLO اغلب به عنوان مجرای برای سرمایه گذاران نهادی بزرگ برای وام دادن به وام گیرندگان غیر سرمایه گذاری استفاده می شود. انتشار بیشتر CLO معمولاً به معنای پودر خشک بیشتر برای حمایت از تأمین مالی بدهی برای خرید سهام خصوصی و معاملات M&A است.

CLOها در طول تاریخ نسبت به سایر ابزارهای اعتباری شرکتی با رتبهبندی معادل، حق بیمه بازدهی ارائه کردهاند. با این حال، ساختار و نوسانات بازار پس از بحران مالی، علاقه سرمایه گذاران را رام کرد. پس از سقوط، بسیاری از سرمایهگذاران پس از بازپرداخت وامهای اوراق بهاداری که ارزش آنها کاهش یافته بود، از محصولات مشتقات اعتباری خودداری کردند. با این حال، طی چند سال گذشته، سرمایهگذاران با CLO راحتتر شدهاند و صدور آن بهبود یافته است. علاقه جدید شرکت های بیمه و صندوق های بازنشستگی نیز به تعمیق پایه خریدار نهادی بازار کمک کرده است. با توجه به خریدهای زیادی که در حال حاضر در حال انجام است، سرعت بی سابقه تشکیل CLO باید از تامین مالی در ماه های آینده حمایت کند.

موضوع هفته

اقتصاد فوتبال کالج: فصل سوم

با پایان یافتن تابستان و بازگشایی مدارس برای آموزش حضوری، بازی های فوتبال کالج به سرعت در حال نزدیک شدن هستند. هر هفته از فصل، یک یا دو گزارش منتشر خواهیم کرد که یک مسابقه کلیدی را برجسته می کند، برخی از تاریخچه برنامه فوتبال هر دانشگاه، اقتصاد محلی و/یا جامعه مدرسه و البته برخی پیش بینی ها در مورد بازی آینده را پوشش می دهد.

بزرگترین تغییرات در فوتبال کالج در سال جاری مربوط به مسائل مالی است. پس از یک سری اقدامات توسط قانونگذاران ایالتی و یک تصمیم بزرگ دادگاه عالی، NCAA قوانین خود را تغییر داد تا به ورزشکاران کالج اجازه دهد با فروش حقوق نام، تصویر و شباهت خود (NIL) درآمد کسب کنند. این تأثیر احتمالاً برای ورزشکاران مدارس اصلی که در بازی های تلویزیونی ملی بازی می کنند، بیشتر خواهد بود. مدارسی که به بازارهای اصلی رسانه نزدیک هستند نیز به نظر می رسد مزیت رقابتی بیشتری دارند که ممکن است مدارسی مانند UCLA و USC را به مقاصد محبوب تری برای استعدادهای برتر تبدیل کند. مراکز بزرگ رسانه ای مانند آتلانتا، میامی، دالاس و نشویل نیز مایلند موقعیت رقابتی SEC را تقویت کنند، در حالی که ده بزرگ باید دسترسی زیادی به رسانه ها در شیکاگو داشته باشند.

اعتقاد بر این است که تضمین یک جریان ثابت از بازیهای بزرگ و معاملات تلویزیونی، نیروی محرکه سایر تغییرات عمده خارج از فصل، از جمله حرکت دانشگاه تگزاس و دانشگاه اوکلاهاما از Big 12 و ورود به SEC است. تگزاس و اوکلاهاما قرار نیست تا پس از فصل 2024 نقل مکان کنند، یعنی زمانی که تماس تلویزیونی فعلی Big 12 تمام می شود. چشم انداز بازی های فوتبال کالج SEC که باید حتی بیشتر دیده شود، نگرانی هایی را در مورد نفوذ رو به رشد SEC ایجاد کرده است. اتحاد بین Big Ten، Pac-12 و ACC در هفته گذشته اعلام شد. جزئیات کمی تا کنون در دسترس است، اما به نظر می رسد این توافق تلاشی برای به دست آوردن اهرم فشار در مذاکره قراردادهای تلویزیونی است و همچنین ممکن است منجر به برخی تطابقات بین کنفرانسی شود.

در حالی که یکی از اهداف اتحاد اخیر بین ACC، Big Ten و Pac-12 این است که هر گونه شکار غیرقانونی تیم های یکدیگر را از بین ببرند، ما شک داریم که شاهد پایان همسویی مجدد کنفرانس باشیم. اهمیت روزافزون حقوق رسانهای که 30 درصد از درآمد برنامههای فوتبال بخش 1 را تشکیل میدهد، احتمالاً برنامههای جدید و آینده بیشتری را به عضویت در یکی از کنفرانسهای Power Five سوق خواهد داد. مدارس از بازارهای به سرعت در حال رشد از علاقه خاصی برخوردار خواهند بود و کنفرانس ها احتمالاً علاقه مند به گسترش دامنه جغرافیایی خود برای گنجاندن بازارهای بزرگ رسانه های جدید هستند که در آن منطقی است. این امر باعث جذابیت بیشتر بازی های کنفرانس برای شبکه های اصلی می شود.

ما برنامهای تهاجمی از بازیها داریم که میخواهیم آن را در مجموعه چشمانداز اقتصادی فوتبال دانشگاهی خود به نمایش بگذاریم. گزارش ها روشی سرگرم کننده برای بحث در مورد اقتصادهای ایالتی و محلی و ارائه چشم اندازی از فوتبال دانشگاهی است. شروع فصل فوتبال کالج امسال کمی بیشتر از بقیه با ترس مواجه شده است. فوتبال دانشگاهی منحصربهفرد است، زیرا اکثر تیمها در صورت امیدواری برای رقابت برای عنوان ملی، حداکثر میتوانند تنها یک لغزش را بپردازند. این باعث می شود تقریباً هر بازی برای اکثر تیم ها یک بازی بزرگ باشد. کووید نیز همچنان بر این ورزش آویزان است. آیا هواداران با قدرت کامل به ورزشگاه ها بازخواهند گشت؟ ما به زودی متوجه خواهیم شد، زیرا فصل این شنبه شروع می شود و فهرست کاملی از بازی ها برای تعطیلات آخر هفته روز کارگر، که از پنجشنبه، 2 سپتامبر آغاز می شود، برنامه ریزی شده است.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس